Panoramic Weekly: Japan niest, die Märkte bekommen einen Schnupfen

Spekulationen darüber, dass Japan, bisher eine Bastion der Stabilität an den Rentenmärkten, seine ultralockere Geldpolitik verändern könnte, trieb die Renditen von Staatsanleihen der meisten Industriestaaten im Laufe der letzten fünf Handelstage nach oben: Höhere Zinsen in Japan könnten zu einer sinkenden Nachfrage nach globalen Vermögenswerten führen, da die Milliarden Yen, die das Land vor zwei Jahren fluchtartig verlassen hatten, da die Geldpolitik im negativen Renditebereich rangierte, wieder Einzug halten könnten. Die Leugnung der Spekulationen durch die Zentralbank dämmte die Reaktion nicht ein, die den Yen gegenüber dem US-Dollar um 1,6% nach oben drückte und so dafür sorgte, dass 30-jährige US-Staatsanleihen unter den 34 von Panoramic Weekly verfolgten Anlageklassen jene mit der schlechtesten Wertentwicklung war.

Auch die anhaltenden Handelsspannungen zwischen den USA und China sowie den USA und Europa lasteten auf den globalen Rentenmärkten und drückten sowohl den Greenback als auch den Yuan nach unten – die chinesische Währung erreichte beinahe die Marke von 6,8 Einheiten je Dollar, der niedrigste Wert seit über einem Jahr. Trotz des allgemeinen Rückgangs des US-Dollars konnten die meisten Schwellenländer nicht von der Aufwertung ihrer Währung profitieren, da die Emerging Markets nach wie vor unter der andauernden Handelskrieg-Rhetorik leiden. Die Mittelflüsse in Exchange Traded Funds (ETF) aus Lateinamerika waren über den Zeitraum von einem Monat negativ, für die Region Asien-Pazifik waren die Kapitalflüsse weiter positiv. Für den Zeitraum seit Jahresbeginn ist das Ergebnis für beide Regionen positiv.

Das Hochzinssegment, vor allem in den USA und Asien, war über die letzten fünf Handelstage eine der wenigen Anlageklassen mit positiven Erträgen im festverzinslichen Bereich. Die Ertragslage der Unternehmen in den USA liegt bisher größtenteils über den Erwartungen, gleichzeitig wird von sinkenden Ausfällen ausgegangen: Laut Moody’s Investors Service fiel die Ausfallrate bei US- und europäischen Hochzinsanleihen im letzten Quartal auf 2,9%, bis Ende des Jahres könnte sie auf 2,1% sinken. Die positive Stimmung bei asiatischen hochverzinslichen Unternehmensanleihen wurde durch eine Reihe neuer fiskalpolitischer Maßnahmen in China zur Unterstützung der Wirtschaft untermauert, die Anfang der Woche bekannt gegeben wurden.

Nach oben:

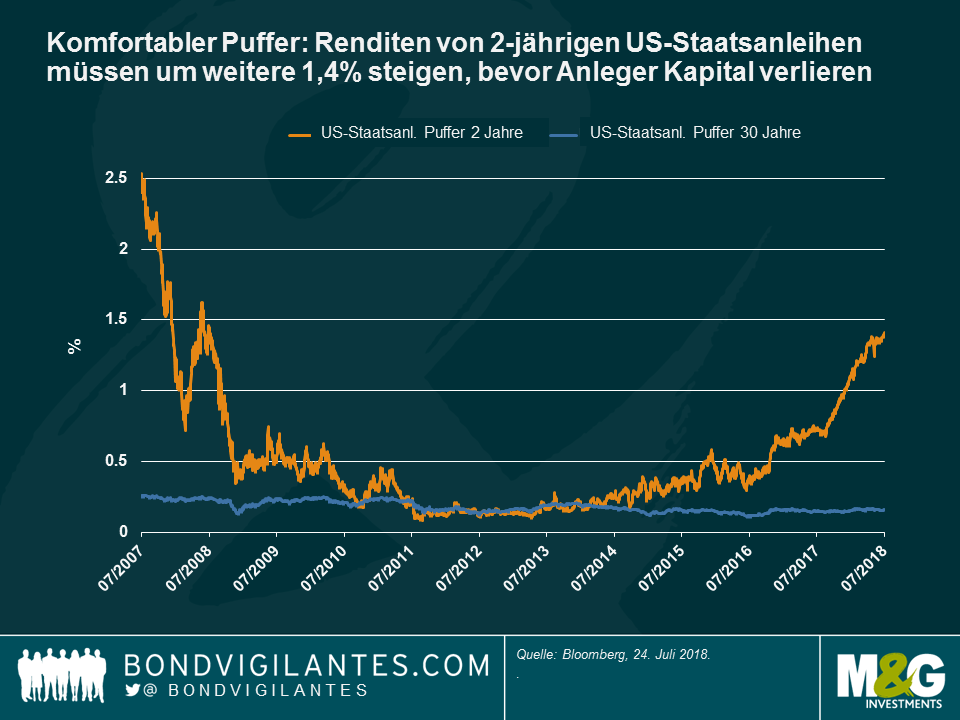

Rendite zweijähriger US-amerikanischer Staatsanleihen – Komfortabler Puffer: Kräftige Unternehmensgewinne und eine sich für Zinserhöhungen einsetzende Zentralbank trieben die Renditen für 2-jährige US-Staatsanleihen auf 2,649%, den höchsten Wert seit zehn Jahren. Nach Berücksichtigung des Effektes von Zinserhöhungen auf die Anleihenkurse bedeutet dieses Niveau, dass 2-jährige Renditen um weitere 1,4% steigen müssen, bevor US-Anleger Kapital verlieren, was ihnen einen komfortablen Puffer verschafft. Wie anhand der Grafik ersichtlich, ist dies ein erheblicher Unterschied zu noch vor wenigen Jahren, als Anleihenrenditen so niedrig waren, dass ein geringer Zinsanstieg die Erträge der Anleger hätte zunichtemachen können. Anleger in 30-jährigen US-amerikanischen Staatsanleihen können das nicht behaupten: Strukturelle Herausforderungen für das Inflationswachstum, eine alternde Bevölkerung sowie eine starke Nachfrage von renditehungrigen globalen Investoren hielten den Deckel auf den langfristigen Renditen von US-Staatsanleihen und schmälerten den Puffer für Anleger vor einem Kapitalverlust. Es überraschte nicht, dass die Auktion von 2-jährigen Treasuries diese Woche mit einer Rendite von 2,657% das höchste Verhältnis zwischen Gebots- und Zuteilungsvolumen seit Januar aufwies. Doch das Bild könnte sich schon bald drehen: Laut M&G Fondsmanager Richard Woolnough könnte die US-Notenbank Fed den Kauf von kurzlaufenden Staatsanleihen bevorzugen und länger laufende Anleihen verkaufen, um das Durationsrisiko in ihrer Bilanz zu reduzieren. Dieses Vorgehen würde auch auf eine steiler werdende Renditekurve hinauslaufen, was Banken zu einer gesteigerten Kreditvergabe anregen würde – lesen Sie hier Richard Woolnoughs „Die Umkehrung der „Operation Twist“ und die Auswirkungen auf die Zinsstrukturkurve.

Brasilien: Endlich gute Nachrichten zur Schuldenlast: Der brasilianische Real schnellte in den letzten fünf Handelstagen gegenüber dem US-Dollar um 3,3% nach oben, mehr als jede andere gewichtige Währung. Gründe dafür waren unter anderem die beruhigenden Kommentare über den Schuldenstand von Finanzminister Mansueto Almeida. Trotz des anhaltend niedrigen Wachstums nach der Rezession der Jahre 2015/2016 befindet sich Brasilien auf einem guten Weg, eine Erhöhung des Schuldenniveaus zur Finanzierung laufender Ausgaben nächstes Jahr zu vermeiden. Stattdessen werden Kredite zur Finanzierung von Investitionen herangezogen, sagte Almeida. Die Nachrichten sorgen für eine gewisse Erleichterung bei den Anlegern, die vor allem aufgrund des Haushaltsdefizits von 7,8% des Bruttoinlandsprodukts sowie der bevorstehenden Parlamentswahlen im Oktober besorgt sind. Wir bleiben dran.

Nach unten:

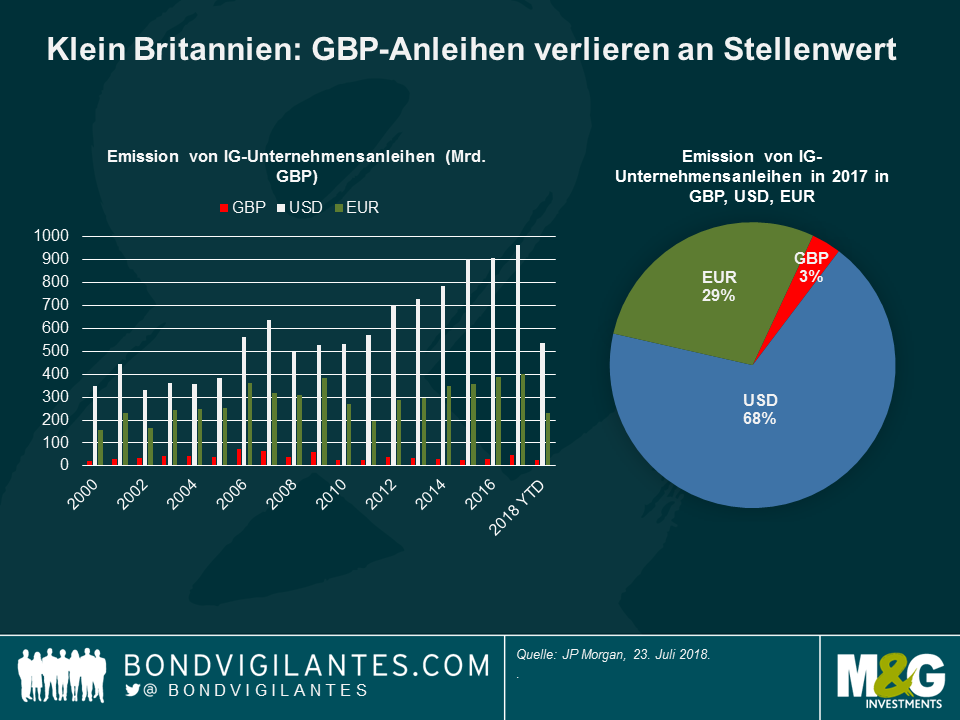

Klein Britannien: Globale Unternehmen emittieren haufenweise in Dollar und Euro – nicht in Pfund. Seit Jahresbeginn emittierten globale Unternehmen Investment-Grade-(IG)-Anleihen im Wert von 24 Mrd. Pfund – Peanuts im Verhältnis zu den IG-Anleihen im Gegenwert von 230 Mrd. Pfund, die in Euro emittiert wurden oder den 543 Mrd. Pfund in USD-Anleihen. Wie in der Grafik ersichtlich, ist die Emission von IG-Anleihen in Pfund Sterling gegenüber den Konkurrenten seit der Finanzkrise 2007/2008 zurückgegangen und hat sich seit dem nicht mehr erholt. Die Bildung der Eurozone und die Globalisierung des Finanzwesens trieben Euro- und USD-Emissionen nach oben, gleichzeitig sorgt die anhaltende Unsicherheit rund um den Brexit dafür, dass einige Unternehmen zweimal nachdenken, bevor sie Anleihen in Pfund ausgeben. Der fehlende Brexit-Deal könnte die Währung verunsichern, wodurch GBP-Anleihen für Investoren an Attraktivität verlieren. Trotz dieses Umfelds weisen britische IG-Anleihen über den Zeitraum von einem Jahr einen Zuwachs von 0,4% auf. Dies liegt unterhalb von IG-Anleihen der Eurozone, die einen Anstieg von 0,8% verzeichneten, ist aber besser als USD-IG-Anleihen, die einen Verlust von 0,8% über den gleichen Zeitraum hinnehmen mussten. Der Grund für diese Entwicklung ist unter anderem, dass der UK-IG-Index nicht zwingend die britische Wirtschaft reflektiert, da die Benchmark ebenso internationalisiert ist wie beispielsweise der FTSE 100 im Aktiensegment, der etwa zwei Drittel der Einnahmen aus dem Ausland generiert.

Türkische Lira – Kein Delight: Anleger mögen generell keine Überraschungen – wie die Türkei nur allzu gut weiß. Anfang der Woche beließ die Zentralbank des Landes überraschend den einwöchigen Repo-Satz auf 17,75%, nachdem man von einer Erhöhung ausging, was die Lira gegenüber dem US-Dollar um 3% nach unten drückte. Präsident Recep Tayyip Erdogan, der seine Befugnisse über die Zentralbank ausweitete, bevorzugt seit Jahren eine lockere Geldpolitik, um das Wachstum anzukurbeln. Bei einer Inflation mit einer annualisierten Rate von 23%, die höchste seit 2003, trieben Anleger die Rendite für 10-jährige Staatsanleihen auf schwindelerregende 17%, da sie eine höhere Kompensation verlangen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden