Darum ist die quantitative Lockerung durch den Kauf von Unternehmensanleihen heute konventionelle Geldpolitik

Etwas, das sich in letzter Zeit wie ein roter Faden durch die Marktberichterstattung zieht, ist die beispiellos häufige Verwendung des Wortes „beispiellos“! Was es zuvor nicht gegeben hatte, heute aber gängige Praxis ist, sind die Unternehmensanleihenkäufe der Zentralbanken. Dieses Vorgehen scheint sich als konventionelle geldpolitische Maßnahme durchzusetzen; daher seien zwei Fragen erlaubt: „Warum?“ und „Ist dies angemessen?“

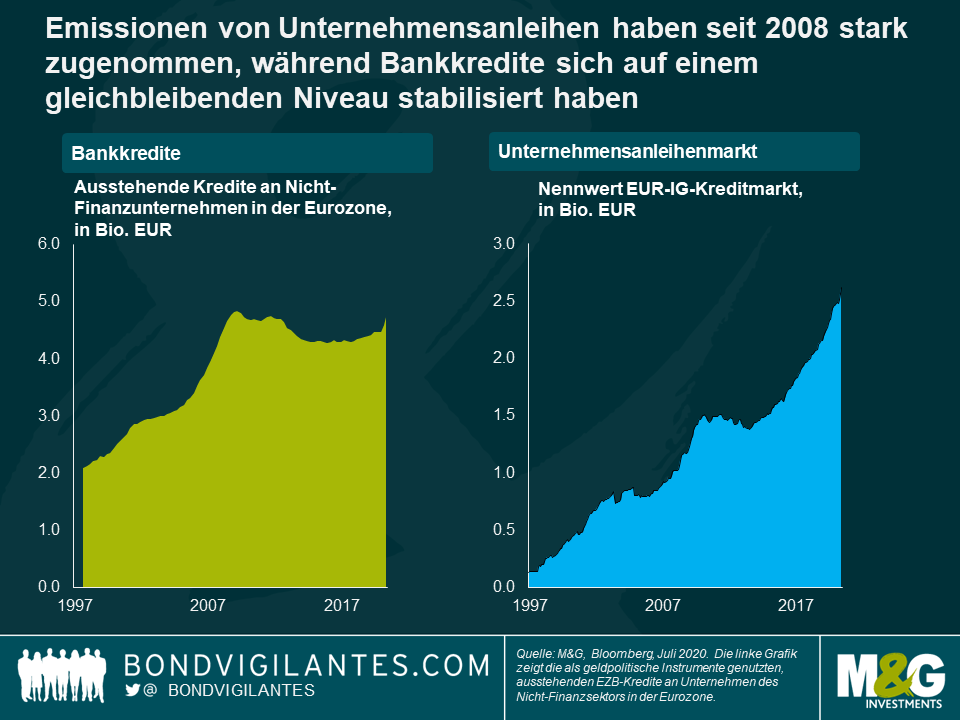

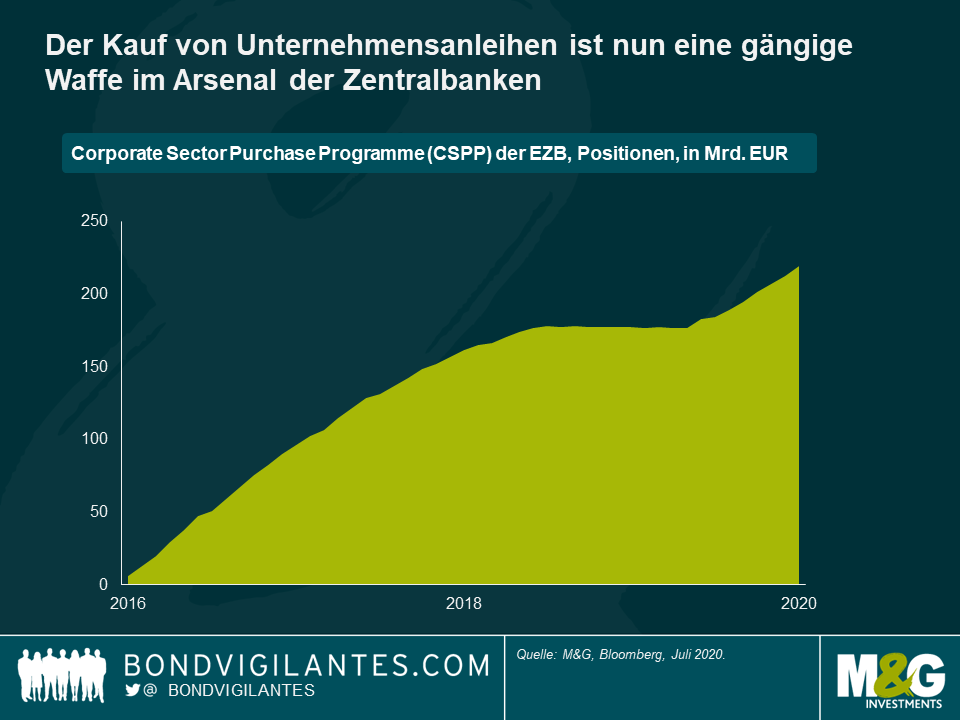

Über Unternehmensanleihenkäufe berichteten wir erstmals im Jahr 2009. Damals handelte es sich dabei um ein neues Instrument, das insofern beispiellos war, als es das zuvor nicht gegeben hatte. Heute sind sie dagegen eine ganz normale Waffe im Arsenal der Zentralbanken (siehe Grafik oben) und diesmal stimmt sogar die US-Notenbank (Fed) mit ein. Die globale Finanzkrise hatte unter anderem zur Folge, dass die Behörden das Finanzsystem auf andere Weise lenkten. Die wichtigste Quelle für Liquidität für die Wirtschaft war damals der Bankensektor. Dieser lieh sich kurzfristig Geld und verlieh es langfristig; ein wichtiger Wirtschaftsmechanismus, der von der Geldpolitik in Gang gehalten wurde. Dieses Missverhältnis der Laufzeitrisiken wurde durch Kapitalvorschriften, die Beaufsichtigung des Finanzwesens sowie die Zentralbanken und Regierungen gemindert, die jeweils ihrer Aufgabe als Kreditgeber und Bürgen der letzten Instanz gerecht wurden.

Die Finanzkrise offenbarte die Anfälligkeit dieses Systems, auf die wir und andere regelmäßig näher eingingen. Es wurde ein neues System gebraucht. Den Banken wurden weniger Anreize zur Kreditvergabe gegeben, und diese stellten sich darauf ein: ihre etwas heikle Funktion bei der Ein- und Rückführung von Kapital in den Kreislauf wurde zum Teil durch die Entwicklung eines laufzeitkongruenten Finanzierungsmodells ergänzt / ersetzt. Dies zeigt sich deutlich an der explosionsartigen Zunahme der ausstehenden Unternehmensanleihen, während die Kredite an Unternehmen und Verbraucher ein Plateau erreichten (siehe Grafik oben). Diese Veränderung – dass kurzfristige Bankschulden durch langfristiges Kapital ersetzt werden – hatte in zweifacher Hinsicht Auswirkungen:

- Es ist weniger Liquidität im Umlauf, da es für Emittenten schwieriger wird, Kapital aufzunehmen. Der Markt für Unternehmensanleihen ist eine mühsamere und potenziell teurere Finanzierungsmöglichkeit als der etablierte Bankenmarkt. Dadurch wird das Wachstum gedämpft, da die Kapitalmärkte weniger dynamisch sind. Dies ist negativ.

- Der Konjunkturzyklus wird stabiler, weil starke Auf- und Abschwünge, die mit einer dynamischen Entwicklung am Bankenmarkt einhergehen, nicht mehr ganz so schnell entstehen. Dies ist positiv.

Beide Effekte waren seit der globalen Finanzkrise zu beobachten. Das Wachstum ist langsam und stetig verlaufen anstatt stark und volatil.

Gegenwärtig stehen wir durch die öffentliche Gesundheitskrise vor einem starken Konjunkturabschwung. Regierungen und Zentralbanken in aller Welt mussten rasch auf dieses Ereignis von historischen Ausmaßen reagieren. In jeder Krise haben die Zentralbanken die Aufgabe, als ein Kreditgeber der letzten Instanz zu agieren. Die stabilere Finanzmarktstruktur seit der globalen Finanzkrise muss im traditionellen Krisenhintergrund auch berücksichtigt werden. Kaufprogramme für Unternehmensanleihen als quantitative Lockerungsmaßnahmen, die die Märkte dadurch stabilisieren, dass sie den Unternehmensanleihenmärkten ermöglichen, gut zu funktionieren, sind eine angemessene Reaktion und eine normale Maßnahme der Politik.

Wer dabei neu als Käufer ins Spiel kommt, ist die US-Notenbank. Sie hat in der Vergangenheit nur in begrenztem Umfang an den Kapitalmärkten intervenieren können, schöpft nun aber die Finanzierungsmöglichkeiten am Unternehmensanleihenmarkt stärker aus. Unternehmensanleihen kauft die Fed zwar erst seit Kurzem, sie hat aber schon früher mit umfassenden MBS-Kaufprogrammen massiv an den privaten Kreditmärkten interveniert. Mit den jüngsten Maßnahmen will sie nun die Märkte für laufzeitenkongruente Finanzierung zusätzlich fördern und unterstützen – wie früher schon auf dem US-Wohnimmobilienmarkt.

Das System, das sich nach der Finanzkrise herausgebildet hat, ist zwar stabiler als früher, benötigt in Krisenzeiten aber nach wie vor Unterstützung. Der Kauf von Unternehmensanleihen ist eine logische Aufgabe für Notenbanken, um als effizienter Akteur bei der Rückführung von Kapital in das System das Funktionieren der Kapitalmärkte zu unterstützen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden