DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

In den entwickelten Märkten sind die bei Weitem meisten ewigen Anleihen vertraglich nachgeordnet, d.h. es ist in den Anleihenverträgen festgelegt, dass sie vorrangig gesicherten oder ungedeckten Schuldtiteln gegenüber nachrangig sind. In der Folge haben sie normalerweise – aufgrund des mit ihnen assoziierten niedrigeren Restwerts (Recovery Value) niedrigere Ratings als vorrangige Anleihen mit derselben Kapitalstruktur. In den Schwellenmärkten sind vorrangige ungedeckte ewige Anleihen hingegen nicht ungewöhnlich. Brasilianische Unternehmen, vom Baukonzern Odebrecht bis zur nationale Fluggesellschaft GOL, haben während des letzten Jahrzehnts, angefeuert durch den Renditehunger der Investoren und um langfristige Finanzierungen zu sichern, ewige Anleihen begeben. In den meisten Fällen sind diese ewigen Anleihen mit einer Pari-passu-Klausel an andere ungedeckte nachrangige Verbindlichkeiten desselben Emittenten gebunden. Gemeinsam ist den entwickelten Märkten und den Schwellenmärkten, dass Vorrangigkeit und Ranking einer Anleihe nicht vom Fälligkeitsdatum abhängen. Zwei vorrangige ungedeckte Anleihen mit unterschiedlichen Laufzeiten aber denselben Anleihebedingungen haben ein ähnliches Rating.

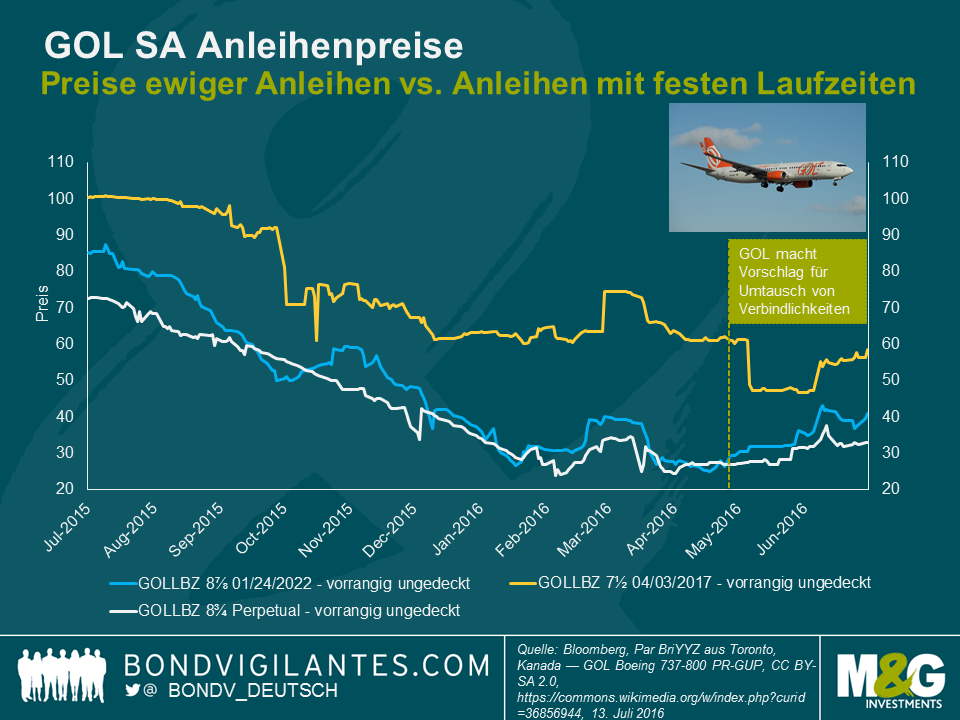

Ein typisches Beispiel ist die brasilianische Fluggesellschaft GOL, die im Jahr 2006 ewige Anleihen mit einem Volumen von 200 Mio. US-Dollar (GOLLBZ 8,75%) begeben hat. Diese Anleihen hatten ein ähnliches Ranking und Garantien* wie die später emittierte, vorrangige ungedeckte Anleihe mit fester Laufzeit (GOLLBZ 7,5% 2017). In der Folge vergaben die Ratingagenturen 2007 ein ähnliches Anleihenrating an beide Instrumente (Ba2 von Moody’s und BB+ von Fitch), da für beide eine ähnliche Ausfallwahrscheinlichkeit und ein ähnlicher Restwert angenommen wurden. Dies machte theoretisch auch Sinn, da laut der brasilianischen justiziellen Umstrukturierung jede Gläubigergruppe gleich behandelt werden muss. Der konjunkturelle Abschwung in Brasilien hat diesen Ansatz für Anleiheninvestoren in meinen Augen zu dem am wenigsten konservativen gemacht.

GOL sah sich seit 2012 mit einem erheblichen makroökonomischen Gegenwind (Rezession und Währungsabwertung) konfrontiert, der für eine der größten Fluggesellschaften in Brasilien zu einer niedrigeren Nachfrage, industriellen Überkapazitäten und Finanzproblemen geführt hat. Gemäß dem verschlechterten Kreditprofil folgte eine Abwertung von GOL durch die Ratingagenturen. Das Rating der ewigen ungedeckten Anleihen war nun erneut ähnlich dem Rating anderer ungedeckter Anleihen mit fester Laufzeit. Im Mai 2016 wurden GOL‘s Liquiditätsposition und Bilanz untragbar und das Unternehmen begann mit der Formulierung eines Umstrukturierungsvorschlags. Die private Restrukturierung machte den Inhabern von Anleihen den Vorschlag, ihre Anleihen in neu begebene Anleihen und einen geringen Anteil Barkapital umzutauschen. Während die vorrangigen ungedeckten Anleihen mit Fälligkeiten zwischen 2020 und 2023 alle gleich behandelt wurden, bedeutete der Vorschlag eine „Haircut“ von bestenfalls 45%. Der Vorschlag für die Inhaber von vorrangigen ungedeckten ewigen Anleihen war hingegen deutlich schlechter: ein „Haircut“ von 55% und ein Austausch in neue Anleihen ohne Kapitalentschädigung.

Die kürzer datierten GOLLBZ 7,5% Anleihen mit Fälligkeit in 2017 erhielten den besten Deal mit einem „Haircut“ von ca. 30%. Selbst der den Anleihenhaltern angebotene Betrag für eine vorzeitige Beteiligung am Umtauschangebot war für ewige Anleihen weniger attraktiv (nicht in Bar). Aus diesem Grund lag der Restwert der ewigen Anleihen unter dem der ungedeckten vorrangigen Papiere. Der Umstrukturierungsvorschlag maß dem vertraglichen Ranking und den Garantien der unterschiedlichen Anleihen keine Bedeutung zu, sondern gab bei der Behandlung der Anleihen den Laufzeiten Priorität.

Die Ratingagenturen waren sich dieser Tatsachen bewusst, doch war dies für die Inhaber von Anleihen wohl zu spät. Am 5. Mai 2016, zwei Tage nach GOL‘s Vorschlag für den Umtausch der Verbindlichkeiten, änderte Moody‘s seine Ansicht und entschied sich für eine Herabstufung des Ratings von ewigen Anleihen von C zu Caa2. Die festverzinslichen Anleihen mit Fälligkeit in 2017 wurden demgegenüber nur um eine Stufe von Caa3 auf Caa2 herabgestuft. Moody’s stellte fest: „Die vorrangige ungedeckte Anleihe mit Fälligkeit in 2017 hat nun angesichts der erwarteten Recovery Rate dasselbe Rating (wie der Emittent), während die ewigen Anleihen aufgrund ihrer niedrigeren Recovery Rate ein C-Rating haben.“

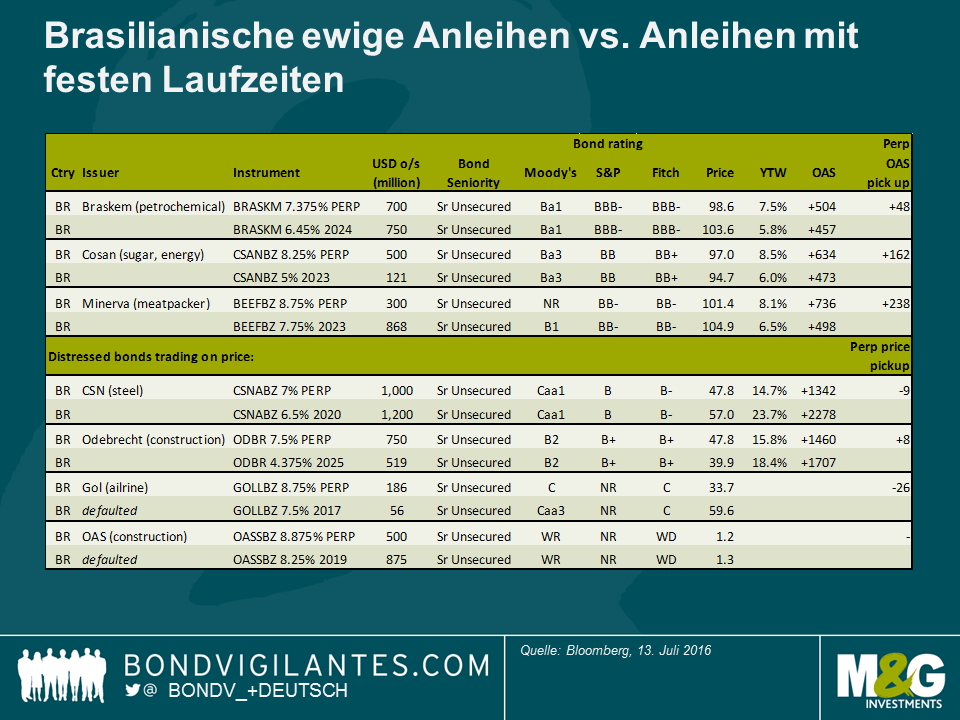

Der Fall GOL hat erhebliche Auswirkungen auf den restlichen brasilianischen Markt für ewige Anleihen, der mir überteuert und überbewertet vorkommt. Im Allgemeinen – in einer nicht notleidenden Welt – sind die durchschnittlichen Spreads für ewige Anleihen in Brasilien irgendwo um zwischen 50 und 200 Basispunkten weiter als für vorrangige, ungedeckte Anleihen mit 10-jähriger Laufzeit. Dieser Spread belohnt die mehr Laufzeitendifferenz (die Unsicherheit über den Zeitpunkt, zu dem die Halter von Anleihen entschädigt werden) als die geschätzte Recovery Rate. Dies mag der Fall sein, weil die meisten ewigen Anleihen weiterhin ähnliche Ratings haben wie ungedeckte Anleihen mit festen Laufzeiten. Dies ist beispielsweise für die ewigen Anleihen (Ba1) des petrochemischen Unternehmens Braskem der Fall , die gegenwärtig um 48 Bp weiter handeln als Braskems ungedeckte 2024 Anleihen (Ba1).

Im Bereich der in Not geratenen Kredite handeln einige ewige Anleihen sogar zu Kassa-Preisen, die höher sind als die von vorrangigen ungedeckten Anleihen mit derselben Kapitalstruktur. Die ewigen Anleihen der Baufirma Odebrecht (B2, Aussichten negativ) handeln mit einem Mittelkurs von 48, während Odebrechts 2025 ungedeckte Anleihen (Ba2, Aussichten negativ) mit 40 Cents je Dollar handeln. Dies macht wenig Sinn und es ist unklar, ob die Investoren es eingepreist haben, dass diese Instrumente zwar auf dem Papier gegenüber anderen ungedeckten Anleihen eine Pari-passu-Klausel haben, in Praxis aber bei einer privaten Restrukturierung anders behandelt werden.

Sorgfältige Besitzer von ewigen Anleihen in Brasilien sollten unter Umständen ihre Anleihenratings intern um eine Stufe senken und sicherstellen, dass sie für ihre Risiken entschädigt werden. Dies umso in einem Land mit erhöhten Ausfallraten und einer hohen Wahrscheinlichkeit weiterer Umtausche von Verbindlichkeiten in den kommenden 12 bis 18 Monaten.

* Die Anleihendokumente stellen fest: Die Schuldtitel sind ungedeckt und haben denselben Rang wie andere ungedeckte, nachrangige Verbindlichkeiten, die der Emittent unter Umständen begeben wird. Die Schuldtitel werden von den Garantiegebern auf ungedeckter, nachrangiger Basis, im Verbund und einzeln, garantiert.

Die Garantiegeber sind hinsichtlich der Verbindlichkeiten gleichrangig mit ungedeckten, nachrangigen Verbindlichkeiten und den Garantien der Garantiegeber. Effektiv sind die Schuldtitel den gesicherten Schuldtiteln des Emittenten und der Garantiegeber gegenüber nachrangig. Gemäß der brasilianischen Gesetzgebung können die Inhaber der Schuldtitel keinerlei Anspruch gegen Tochtergesellschaften der Garantiegeber geltend machen. Die Garantiegeber geben eine bedingungslose Garantie, im Verbund und einzeln, auf ungedeckter, nachrangiger Basis für alle Verpflichtungen des Emittenten im Zusammenhang mit diesen Schuldtiteln.

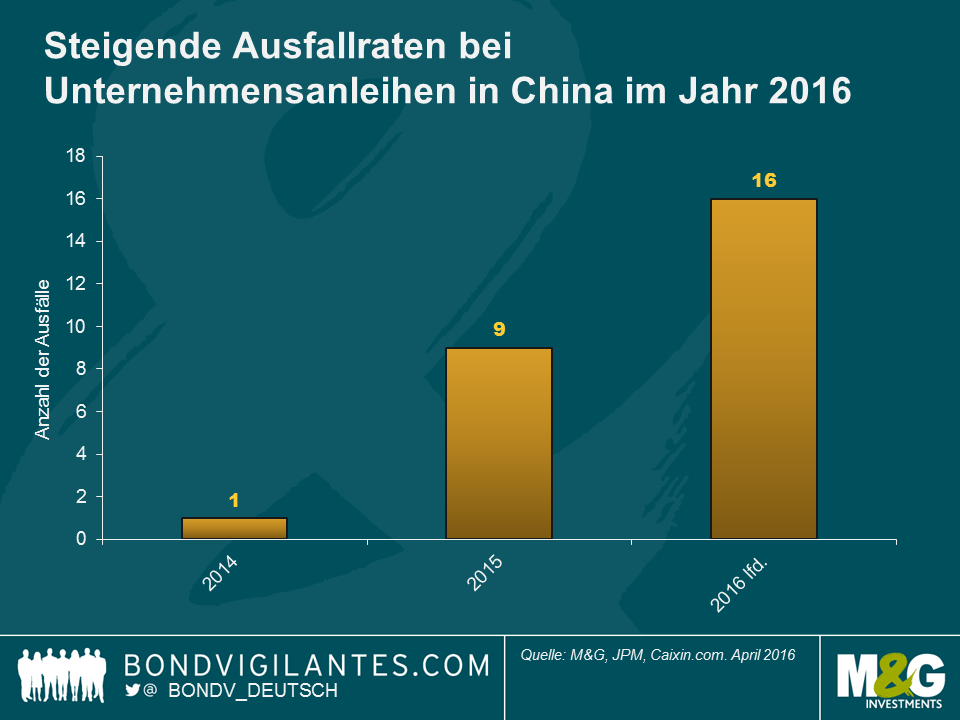

Chaori Solar und Baoding Tianwei werden für immer in der Geschichte des chinesischen Anleihenmarktes verankert sein. Chaori Solar war im März 2014 das erste chinesische Festlandunternehmen, das seinen Zahlungsverpflichtungen am Anleihenmarkt nicht nachkommen konnte. Baoding Tianwei schrieb im April 2015 Schlagzeilen, als das Unternehmen als erster Zahlungsausfall eines staatlichen Unternehmens in die Geschichte Chinas einging. Seitdem kam es dort zu 24 weiteren Zahlungsausfällen von Anleihen, vor allem im verarbeitenden Gewerbe sowie in der Metall- und Stahlbranche. Hier spiegelt sich die Neuausrichtung des Landes auf eine Dienstleistungswirtschaft.

Etwa 90% der in China begebenen Unternehmensanleihen sind in Lokalwährung denominiert (RMB) und werden auf dem heimischen Anleihenmarkt, dem sogenannten Onshore-Markt, gehandelt. Bei zwei Dritteln dieser Schuldtitel handelt es sich um Papiere staatsnaher Emittenten. Die verbleibenden Anleihen werden von Unternehmen begeben, von denen sich wiederum 90% in Staatsbesitz befinden. Das IIF berichtete unlängst, dass Chinas Anleihenmarkt mit einem Volumen von 48 Billionen RMB (7,5 Billion USD) oder 65% des BIP der drittgrößte Anleihenmarkt der Welt ist. Lediglich der US-Markt mit 35 Billionen USD (mehr als 200% des BIP) und der japanische Markt mit 11 Billionen USD (250% des BIP) sind noch größer. Betrachtet man grundsätzlich nur den prozentualen Anteil am BIP, so hat Chinas heimischer Rentenmarkt noch Wachstumspotenzial. Tatsächlich verdeckt diese eindimensionale Betrachtung jedoch die Tatsache, dass das Land ein erhebliches Problem mit dem Volumen der ausstehenden Unternehmenskredite hat: die Anleihenschuld von Firmen außerhalb des Finanzsektors beträgt 125% des BIP. Des Weiteren deuten die zunehmenden Ausfälle an Chinas Onshore-Anleihenmarkt – ein relativ kleines, aus den Blue-Chip-Unternehmen des Landes bestehenden Universums – daraufhin, dass die großen Banken mit einem Anstieg von notleidenden Krediten zu kämpfen haben.

Internationale Anleiheninvestoren würden einen Anstieg der Ausfallraten als natürlichen Heilungsprozess für China interpretieren, der eine stärkere Bonitätsdifferenzierung ermöglicht. Aus dieser Perspektive bereitet lediglich das Tempo der diesjährigen Unternehmensausfälle Sorgen. Es stellt sich die Frage, ob die Bewertungen das Risiko auch tatsächlich widerspiegeln. Der oben abgebildeten Grafik kann entnommen werden, dass es auf dem heimischen Anleihenmarkt seit Jahresanfang mehr Unternehmensausfälle gegeben hat als in den vergangenen zwei Jahren insgesamt. Ein weiterer Anlass zur Sorge ist die Unsicherheit darüber, ob die Regierung auch weiterhin staatliche Unternehmen, die einen großen Teil des Onshore-Anleihenmarktes ausmachen, unterstützen wird. Im September 2015 unterteilte die chinesische Regierung Staatsbetriebe in zwei Gruppen: „Anbieter von öffentlichen Sozialleistungen“ und „staatliche Wirtschaftsbetriebe“. Dies wiederum wirft die Frage auf, ob Letztere die außerordentliche staatliche Unterstützung dann in geringerem Maße erhalten als von den Marktteilnehmern angenommen, was die Wahrnehmung inländischer Investoren deutlich verändern würde. Darüber hinaus dürfte die Marktöffnung für internationale Investoren (diese machen derzeit lediglich 2% aus), auch wenn sie langfristig positiv zu werten ist, mit einer stärkeren Bonitätsdifferenzierung über die inländische Kreditkurve hinweg einhergehen: neue Investoren verfügen über ein breiteres Benchmarkuniversum, und in der Konsequenz könnten Covenants in den Dokumentationsunterlagen inländischer Anleihen Einzug halten.

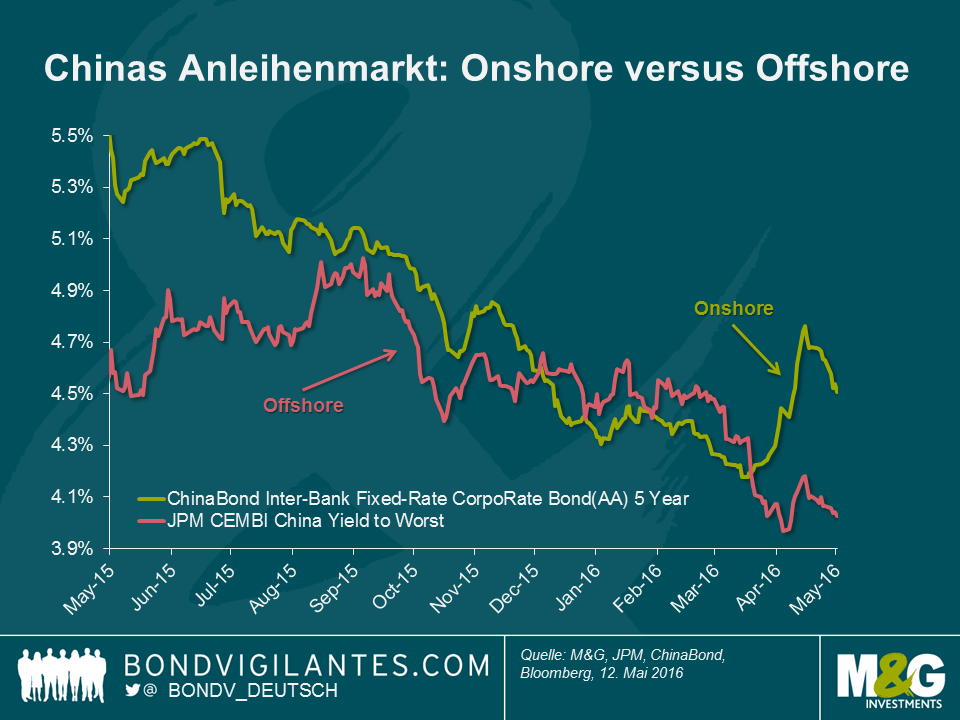

Theoretisch hätte das weichere wirtschaftliche Umfeld und das höhere Ausfallrisiko in China die Renditen am heimischen Anleihenmarkt nach oben drücken müssen. In der Realität traf eher das Gegenteil zu. Aufgrund der Zinssenkungen und der zunehmenden Anleihenkäufe durch Privatbanken infolge des Börsencrashs sind die Renditen auf Unternehmensanleihen im Jahr 2015 signifikant zurückgegangen. Diese Abkopplung von Fundamentaldaten im Verhältnis zu den Bewertungen wurde gleichermaßen bei den Renditen auf in USD lautende Anleihen chinesischer Unternehmen beobachtet, die sich im Laufe des Jahres 2015 – dank unterstützender technischer Marktfaktoren und trotz schlechter werdender Fundamentaldaten (weichere Makroökonomie, schlechtere Qualität der Vermögenswerte von Banken, Überangebot und geringere Wachstumsraten für Bauunternehmen, höherer Verschuldungsgrad von einer Vielzahl an Staatsunternehmen, usw.) – überaus positiv entwickelten.

Die attraktiven Finanzierungskosten in Renminbi schufen einen positiven technischen Hintergrund für den chinesischen Unternehmensanleihenmarkt, an dem viele Bauunternehmen aktiv sind. Die Emittenten nutzten die niedrigen Renditen und das überraschend hohe Rating des Onshore-Marktes, um ihre USD-Anleihen zu refinanzieren, wodurch sie die Währungsinkongruenzen in ihren Bilanzen reduzieren konnten. Beispielsweise emittierte der chinesische Immobilienentwickler Evergrande im Jahr 2015 eine Anleihe im Wert von 5 Mrd. CNY mit einer Rendite von 5,38%. Die Anleihe wurde von der chinesischen Ratingagentur Dagong mit AAA bewertet. Die USD-Anleihen von Evergrande (mit einer Rendite von über 8% für kürzere Laufzeiten) haben derzeit ein B3-Rating von Moody‘s und ein CCC+-Rating von S&P. Dies macht deutlich, weshalb sich Immobilienentwickler für ihre Finanzierungsvorhaben auf den heimischen Anleihenmarkt stürzten. Folglich schrumpfte das Angebot von USD-Anleihen, die von chinesischen Unternehmen ausgegeben wurden, während gleichzeitig die Nachfrage nach USD-Anleihen seitens lokaler Investoren, aufgrund der pessimistischen Einschätzung zum RMB sowie der schwachen Aktienmärkte, hoch blieb.

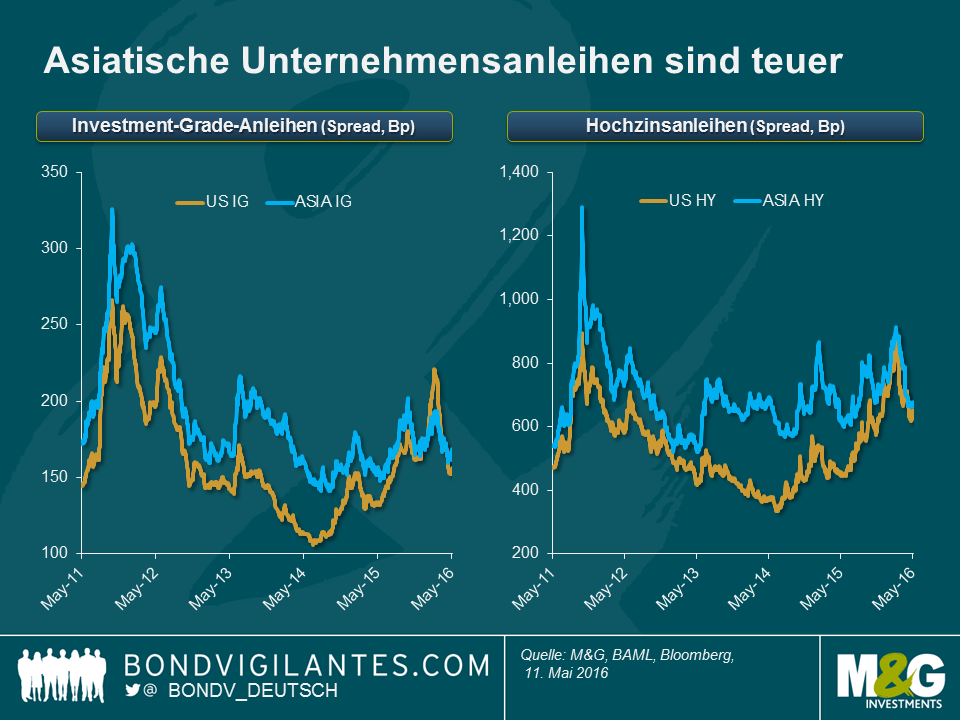

Aus der Perspektive globaler Anleger ergab sich daraus eine recht unattraktive Bewertung von Offshore-Anleihen. Erstens können Anleger in Schwellenländeranleihen höhere Anleihenrenditen außerhalb Chinas finden, die sowohl das Potenzial für einen positiven Carry haben als auch einen Kapitalzuwachs bei Unternehmensanleihen mit starken Fundamentaldaten bieten. Dies gilt vor allem mit Blick auf Schuldtitel, die aufgrund der negativen Marktstimmung für die Anlageklasse insgesamt, übermäßig abgestraft wurden. Zweitens sind chinesische USD-Anleihen aufgrund der Preiskorrektur bei Unternehmensanleihen in Industriestaaten und insbesondere in den USA, sehr teuer. Dies umso mehr, wenn man das Risiko der Nachrangigkeit (gegenüber inländischen Anleihen) berücksichtigt, das Offshore-Anleger in China tragen. Die folgende Grafik veranschaulicht die straffen Bewertungen in Asien (ein Großteil davon in China) gegenüber US-amerikanischen Investment-Grade und Hochzinsanleihen.

Sollte die Ausfallrate am inländischen Markt in China weiter mit der derzeitigen Geschwindigkeit steigen – was sehr wahrscheinlich ist – und es außerdem zu dem erwarteten Anstieg der Renditen auf Onshore-Anleihen kommen, besteht eine reale Gefahr, dass chinesische Emittenten dem inländischen Anleihenmarkt den Rücken kehren und dafür den Offshore-Markt anzapfen werden. Dies würde das Angebot von USD-Anleihen erhöhen und dem positiven technischen Hintergrund ein Ende setzen. Die technischen Aspekte außen vor gelassen, werden sich die Fundamentaldaten wie seit jeher langfristig anpassen. Zusätzlich zu einem höheren, durch die verschlechterte Makro-Situation bedingten Verschuldungsgrad wird das erhöhte USD-Emissionsvolumen zu einem höheren Währungsrisiko in den Bilanzen führen, insofern zukünftig von einer gewissen Abwertung des RMB ausgegangen wird. In der Konsequenz ist es dann lediglich eine Frage der Zeit, bis es am Offshore-Markt zu einer Korrektur kommt. Diese dürfte dann ungleichmäßig ausgeprägt sein. USD-Hochzinsanleihen wären demnach am stärksten gefährdet, da sich die Nachfrage von lokalen Privatbanken und internationalen Investoren auf Unternehmensanleihen mit besserer Qualität konzentrieren würde, wenn die niedrigen Renditen am Markt das höhere Ausfallrisiko nicht mehr kompensieren.

Russische Unternehmensanleihen zählten im letzten Jahr zu den leistungsstärksten Anlageklassen. Der JPM CEMBI Russia Index erzielte eine Gesamtrendite von 26%, obwohl das BIP Russlands aufgrund eines äußerst schwierigen Wirtschaftsszenarios und des geopolitischen Gegenwinds um 3,7% zurückging. Ich verbrachte kürzlich eine Woche in Moskau, wo ich bei kaltem Frühlingswetter Banken und Unternehmen besuchte, um besser einschätzen zu können, ob Anleger in Anleihen auch 2016 nach wie vor von den Wirtschaftssanktionen und den niedrigen Ölpreisen paradoxerweise profitieren werden. Nachstehend einige der wichtigsten Erkenntnisse:

Die Krise ist mit 1998 nicht zu vergleichen, aber die Wirtschaft schwächelt

Interessant ist, dass die Sanktionen kurzfristig kaum Wirkung gezeigt haben, jedenfalls nicht im Vergleich zu den niedrigeren Ölpreisen und der daraus resultierenden Abwertung des Rubels. Dadurch haben sich die Importe verteuert, die Gewinnspannen der Unternehmen verringert und der Lebensstandard von Millionen Russen hat sich verschlechtert. Die Menschen, mit denen ich sprach, meinten jedoch, dass die derzeitige Situation absolut nicht mit der Krise von 1998 zu vergleichen sei, als das Land keine Reserven und gleichzeitig ein großes Haushaltsdefizit hatte. Die meisten erkennen allerdings auch, dass die aktuelle Krise schädlicher ist, da es sich um einen langsamen aber anhaltenden Abwärtstrend handelt. Sie fragen sich, wie in absehbarer Zeit eine Erholung herbeigeführt werden könne, falls die Ölpreise niedrig und die Sanktionen in Kraft bleiben.

Auf Mikroebene empfiehlt es sich immer, mit diversen lokalen Banken zu sprechen, wenn man die Realwirtschaft verstehen will. Fast alle (öffentlichen und privaten) Finanzinstitute, mit deren Vertretern ich zusammenkam, sorgen sich um die abnehmende Asset-Qualität, insbesondere in Bezug auf Unternehmenskredite, wo die Zahl der notleidenden Kredite steigen dürfte. Branchen wie die Bauindustrie, Metalle und Bergbau, die Automobilindustrie, Gewerbeimmobilien und Transport sind stark betroffen. Bei den Privatkrediten sieht es kaum besser aus, und die Risikobereitschaft ist gering. Lichtblicke bieten 1. Exportunternehmen, die vom geschwächten Rubel unterstützt werden, da ihre Kosten in Landeswährung, die Umsatzerlöse aber in US-Dollar anfallen sowie 2. der Lebensmittelsektor, der von den russischen Gegensanktionen auf europäische Lebensmittelimporte nach Russland profitiert.

Russische Unternehmen sind widerstandsfähig, auf kurze Sicht besteht ein nur geringes Refinanzierungsrisiko

Meine Gespräche mit verschiedenen Anleihenemittenten aus dem Nichtfinanzsektor (Öl und Gas, Metalle und Bergbau, Telekommunikation und Transport) bestätigten den oben beschriebenen Trend, boten aber auch eine andere Perspektive. Die Geschäftsleitungen sind sich durchaus der Schwierigkeiten bewusst, und die meisten von ihnen scheinen die notwendigen Schritte zu ergreifen, um ihr Unternehmen für dieses neue Umfeld fit zu machen. In der Militärgeschichte gibt es zahllose Beispiele dafür, wie unglaublich zäh das russische Volk ist. Von den besuchten Unternehmen hatte ich denselben Eindruck.

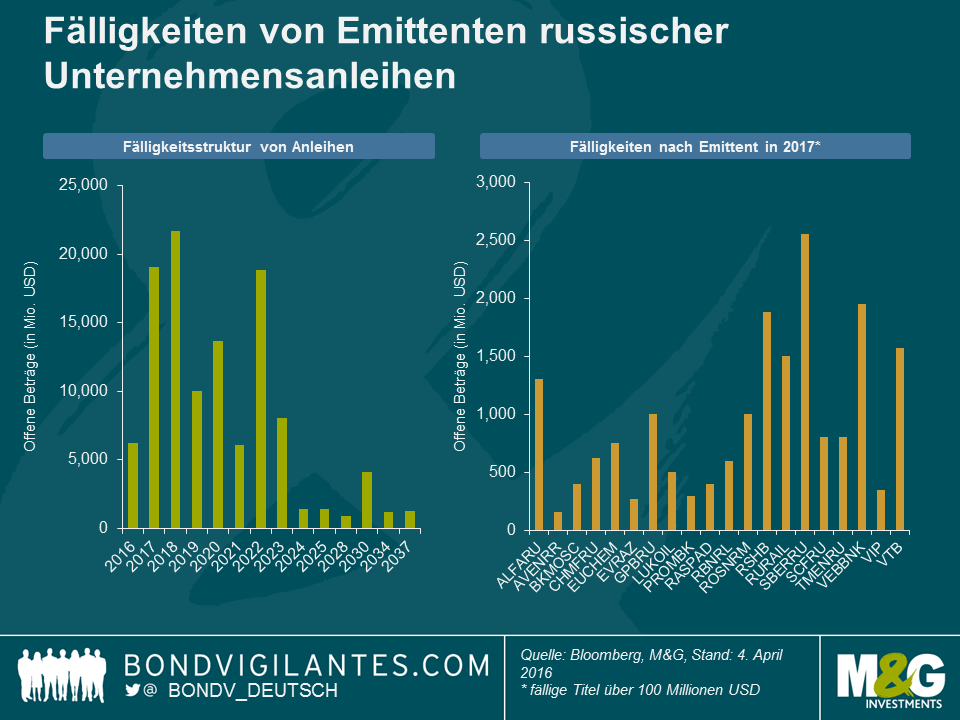

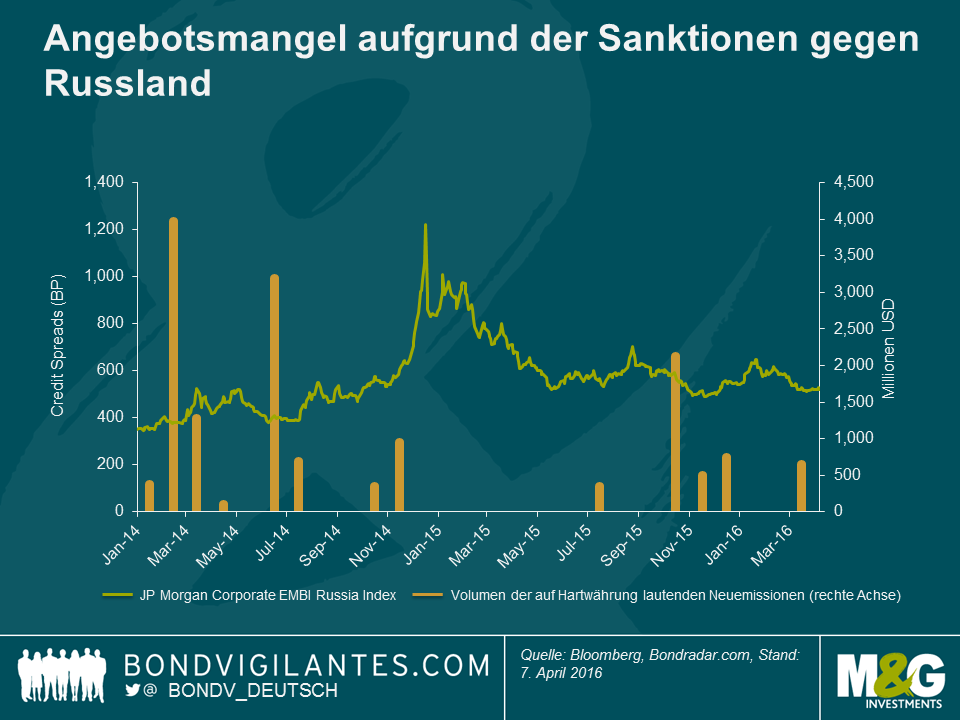

Da der Primärmarkt seit 18 Monaten praktisch geschlossen ist, waren russische Emittenten von Unternehmensanleihen zu größerer Finanzdisziplin gezwungen. Sie hielten den Verschuldungsgrad relativ niedrig und sorgten für eine ausreichende Liquidität, um die auf harte Währungen lautenden Anleihen bei Fälligkeit tilgen zu können. Die Verfügbarkeit des Rubels im Finanzsystem des Landes ist einer der Gründe, warum es den Anleihenemittenten so gut gelingt, den finanziellen Sanktionen des Westens zu trotzen. Auf kurze Sicht und wie sich anhand der obigen Grafik erkennen lässt, scheint es durchaus möglich, die Tilgungspläne der russischen Emittenten von Unternehmensanleihen (einschließlich Finanzinstituten) in den Griff zu bekommen. Bei den größten in 2017 fälligen Titeln handelt es sich zudem hauptsächlich um Anleihen, die von staatseigenen Banken begeben wurden.

Sanktionen sorgen für eine Verknappung, die Bewertungen unterscheiden sich aber stark von denen zu Anfang 2015

Was das Angebot von Anleihen angeht, so wirkten sich die Sanktionen im Jahr 2015 stark unterstützend auf die Anleihenrenditen aus und sorgen auch 2016 für ein günstiges technisches Umfeld. Während einige Emittenten Ende letzten Jahres und 2016 Anleihen emittieren konnten, expandiert der lokale Markt (auf Rubel lautende Bankkredite) und es ist davon auszugehen, dass in diesem Jahr auf Hartwährung lautende Anleihen weiterhin nur in geringem Maße ausgegeben werden. Auf der Nachfrageseite dürfte sich die Situation ganz anders als Anfang 2015 darstellen, als die Spreads aufgrund externer Bedrohungen (geopolitische Spannungen, Ölpreis, Rubel) statt des imminenten Risikos eines Zahlungsausfalls russischer Unternehmen auf ein sehr attraktives Niveau (Anstieg um rund 1.000 BP) stiegen. Mit einem Plus von rund 520 Bp hat sich der Markt für russische auf USD lautende Unternehmensanleihen wieder stärker dem Fair Value der Spreads genähert, und die Gesamtrenditen betrugen im ersten Quartal 5,1%. Meines Erachtens war dies aufgrund der fundamentalen Robustheit der russischen Emittenten und der relativen Verbesserung der geopolitischen Lage gerechtfertigt. Mit Blick auf die Zukunft fragt man sich jedoch, wie nachhaltig diese Robustheit vor dem Hintergrund einer länger anhaltenden Krise sein kann.

Bonitätsunterschiede spielen in einer Phase der niedrigen Ölpreise und Sanktionen eine kritische Rolle

Sofern die niedrigen Ölpreise und Sanktionen bestehen bleiben, dürften sich die Fundamentalwerte der Unternehmen in diesem Jahr und 2017 deutlicher verschlechtern. Das steigende russische Haushaltsdefizit wird in nächster Zeit zu den wichtigsten fundamentalen Risiken für die Cashflows der Unternehmen zählen.

Erstens haben die niedrigeren Öl- und Gaspreise zu geringeren Staatseinnahmen geführt. Da die Öl- und Gasgesellschaften sich in der Krise aufgrund ihrer exportorientierten Ausrichtung als sehr widerstandsfähig erwiesen haben, zieht die Regierung Steuererhöhungen in diesem Bereich in Betracht.

Zweitens hat Russland aufgrund der verhängten Sanktionen den Anleihenmarkt nicht so stark anzapfen können, wie es erforderlich wäre, um die Haushaltslücke zu schließen. Daher erwägt die Regierung eine Erhöhung der Dividendenausschüttungsquote für Staatsunternehmen von 25% auf 50%. Dies könnte den Cashflow von Öl- und Gasgesellschaften noch stärker belasten. Der Privatsektor und insbesondere Stahlunternehmen könnten indirekt ebenfalls betroffen sein, wenn der Druck auf den Cashflow der Unternehmen zu weniger öffentlichen Investitionen und einer daraus resultierenden geringeren Nachfrage führt.

Im Falle dieser potenziellen Verschlechterung müssten die Unternehmen auf ihre Barbestände zurückgreifen. Die Refinanzierung der auf Hartwährung lautenden Unternehmensanleihen mit Fälligkeit 2018 mit einem Volumen von über 20 Milliarden USD könnte somit für einige Emittenten zum Problem werden.

Fazit: Die Bonitätsunterschiede werden eine kritische Rolle spielen. Im Gegensatz zu der gesamtwirtschaftlich bedingten Nachfrage in 2015 müssen die Investoren in Bezug auf die Auswahl russischer Anleihen nun wählerischer sein, da die langfristigen Auswirkungen wahrscheinlich dazu führen werden, dass sich die Kreditprofile im Segment der russischen Unternehmensanleihen auseinander entwickeln.

Schließlich muss man nichtsdestotrotz auch in diesem Jahr mit gesamtwirtschaftlich bedingten Einflussfaktoren rechnen, falls sich die Ölpreise wesentlich erholen (Aufwärtspotenzial) oder die geopolitischen Spannungen bezüglich der Ukraine wieder aufflackern (Abwärtspotenzial). Die Vergangenheit hat gezeigt, dass die russische Politik die Investoren immer wieder überrascht hat.

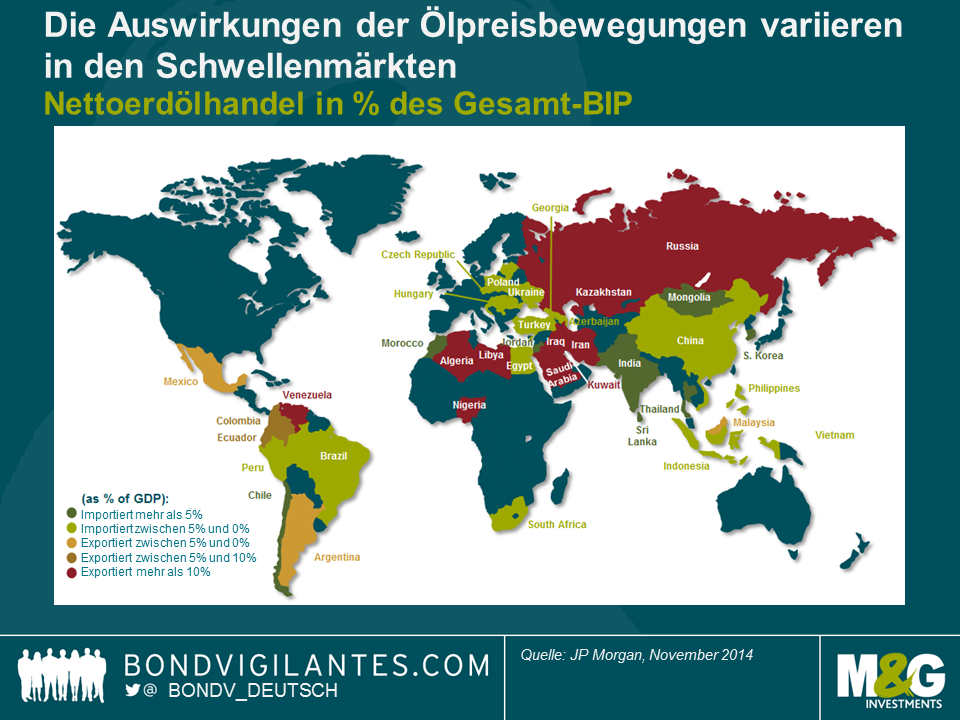

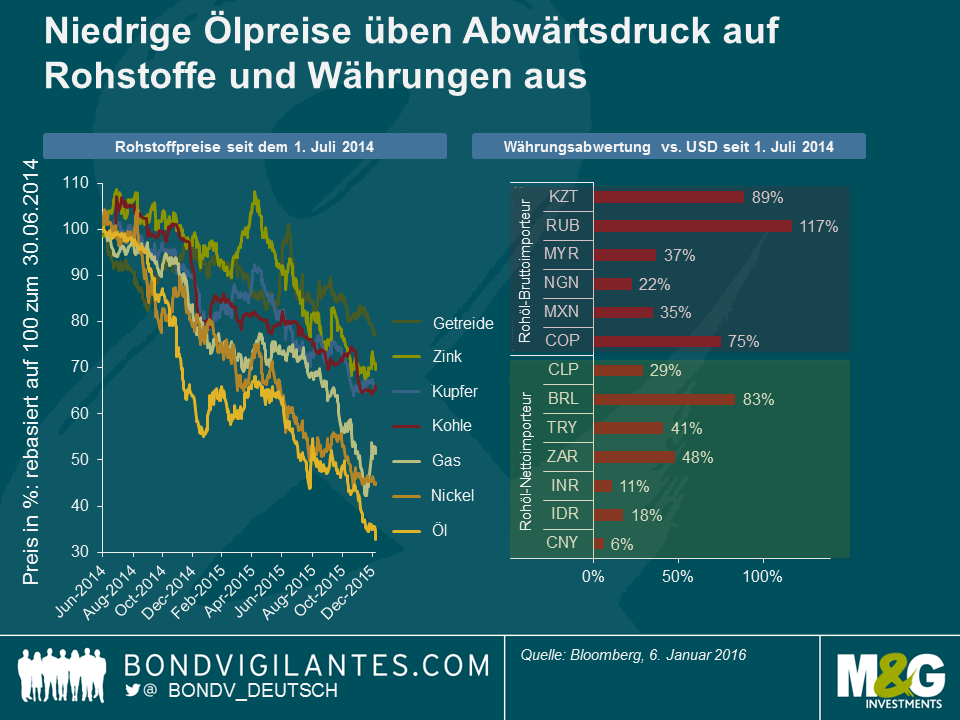

Ölpreisbewegungen und ihre Auswirkungen auf die Schwellenmärkte werden auch 2016 ein heißes Thema bleiben. Es ist wahr, dass viele Länder, die stark von Ölexporten und den damit einhergehenden Einnahmen abhängen – Saudi Arabien, Russland, Venezuela und andere – sich seit dem Verfall der Ölpreise mit einem extrem schwierigen Makroumfeld konfrontiert sehen. Im Großen und Ganzen gibt es aber mehr Rohöl-Nettoimporteure als Exporteure unter den Schwellenmärkten. Wichtiger noch ist, dass der Öl & Gassektor laut diversen Anleihenindizes in Hartwährung nur einen kleinen Teil des Marktes für EM-Unternehmensanleihen ausmacht. Warum also, haben fallende Ölpreise einen konsistenten Negativeffekt auf Vermögenswerte aus Schwellenmärkten?

Eine große Zahl an Schwellenländern profitiert direkt von niedrigen Ölpreisen.

Wie aus der obigen Abbildung hervorgeht, ist Asien der Gewinner in diesem neuen Ölpreisumfeld. Lediglich Malaysia, ein Rohöl-Nettoexporteur, ist eine Ausnahme. Innerhalb der Region ist es wahrscheinlich, dass Indien, China, Thailand und Südkorea allesamt profitieren werden: niedrigere Kosten für Ölimporte, reduzierte Inputkosten, weniger Subventionen für Brennstoffe und/oder steigende Verbraucherausgaben. Außerhalb Asiens sind einige der größten Volkswirtschaften in der entwickelnden Welt Rohöl-Nettoimporteure, z.B. die Türkei, Südafrika und Brasilien. Osteuropäische Länder, insbesondere Ungarn, Polen und die Tschechische Republik, profitieren ebenfalls von niedrigeren Öl- und Gaspreisen. Letztlich, so könnte man argumentieren, haben niedrigere Ölpreise auch in der Karibik und in Zentralamerika indirekt positive Folgen, da der gestärkte US-Konsum hier durchsickern sollte.

Energiewerte machen maximal 25% der EM Corporate Bond Indices aus.

Anders als es vielleicht vermuten ließe – und auch wenn dies mit den Fundamentaldaten in den Schwellenmärkten auf einer Linie liegt – macht der Öl & Gassektor maximal 25% der EM-Indizes für Unternehmensanleihen aus (13,6% des JPM’s CEMBI BD und 23% des BAML’s EMCB Index). Es muss allerdings der Makrofaktor berücksichtigt werden, da beispielsweise wahrscheinlich die Finanzwerte im Nahen Osten von den niedrigeren Ölpreisen in Mitleidenschaft gezogen werden. Investoren müssen deshalb einen weiteren Filter in ihren Anlageprozess integrieren und ihr Augenmerk auf Unternehmensanleihen in Ländern richten, die den Ölpreisschwankungen ausgeliefert sind. Laut unseren Kalkulationen machen EM-Unternehmensanleihen in Ländern mit Nettoimporten von Öl ungefähr 30,3% des Index (CEMBI BD) aus. Dies bedeutet, dass zwei Drittel des Index potenziell der schwankenden Ölpreise gegenüber immun sind. Das ist die Theorie.

Die höchste Ansteckungsgefahr geht von Rohstoffen und Währungen aus.

Die fallenden Preise für Rohöl haben weiterhin einen negativen Effekt auf die Anlagepreise in den Schwellenmärkten, obwohl Nettoimporteure von Öl gegenüber den Exporteuren in den Schwellenländern in der Überzahl sind. Dies liegt daran, dass Währungen und Rohstoffe mit Ausnahme von Öl als Ansteckungsquellen agieren.

Als die Ölpreise zu ihrem Sinkflug ansetzten, mussten die von Öleinnahmen stark abhängigen Länder einen deutlichen Wertverlust ihrer Währung mitansehen, manchmal durch eine Abwertung wie im Fall von Kasachstan. Der erste Effekt war (und ist) technischer Natur: Eine negative Marktstimmung erfasste Schwellenmarktwährungen und Rohstoffe. Der zweite Effekt hatte einen mehr fundamentalen Charakter und war zweiteilig:

(i) Öl hat einen erheblichen Einfluss auf die Inputkosten und beeinflusst die Gewinnschwelle bei der Produktion von Metallen und Lebensmitteln. In einem Umfeld mit einem langsameren Wachstum und einer Überkapazität bei Rohstoffen üben die niedrigen Ölpreise einen Abwärtsdruck auf andere Rohstoffpreise aus.

(ii) Einer der Nebeneffekte der Währungsabwertung war, dass die Öl exportierenden Länder ihre Wettbewerbsfähigkeit bei anderen Rohstoffexporten verbesserten. Ein Beispiel sind die russischen Düngemittelexporte. Dies führte zu mehr Druck auf die Währungen von Ländern, die kein Öl exportieren, da ihre Metallrohstoffe und landwirtschaftlichen Produkte weniger konkurrenzfähig wurden.

Öl ist überall. Wichtig sind aber vor allem die idiosynkratischen Aspekte.

In diesem Zusammenhang ist es nur fair zu sagen, dass ein Portfolio mit Schwellenmarktanleihen den Ölpreisbewegungen gegenüber nicht immun ist. Mit Blick auf 2016 sind das gute Nachrichten, sollten Sie steigende Ölpreise erwarten. Jede deutliche Preissteigerung wird in den meisten Fällen eine Rally bei EM-Assets auslösen. Erwarten Sie ein Baisseszenario, so könnten sich trotzdem noch gute Gelegenheiten finden. Der Öl & Gassektor in den Schwellenmärkten produzierte im Jahr 2015 einen Negativertrag von -3,0%, doch war die Streuung der Renditen unter den Unternehmensanleihen enorm und stand nicht unbedingt mit den Ölpreisen in Beziehung. Beispielsweise war der Kursverlust von Petrobas-Anleihen eher eine Folge des anhaltenden Korruptionsskandals in Brasilien und dem Verschuldungsgrad des Unternehmens als ein Ergebnis der sinkenden Ölpreise. Andererseits verzeichneten die Anleihen von PDVSA (der Ölkonzern im Besitz der venezolanischen Regierung) oder Lukoil (der russische Ölproduzent) trotz der ÖL-Relevanz für ihr jeweiliges Land zweistellige Gesamterträge in 2015. Dies könnte mit Blick auf 2016 eine gute Lehrstunde für uns sein: In Schwellenmärkten sind idiosynkratische Makro- und Kreditaspekte oft von größerer Bedeutung als Öl.

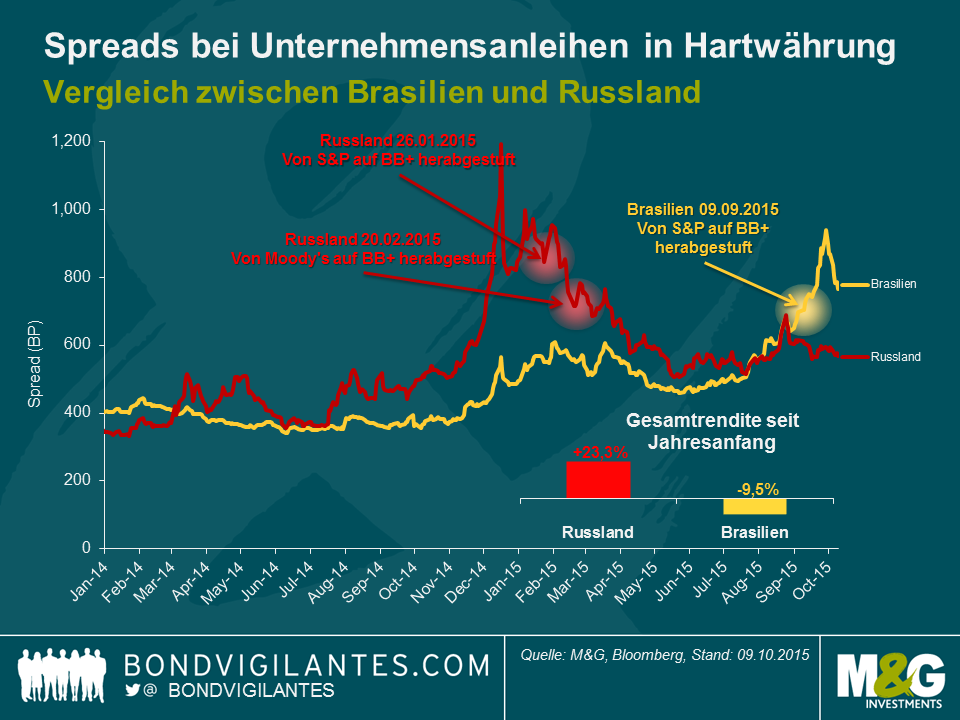

Seit der Wiederwahl von Dilma Rousseff im Oktober 2014 erlebt Brasilien den perfekten Sturm. Die Assetpreise sind im größten Land Lateinamerikas drastisch eingebrochen. Bei Credit Default Swaps auf 5-jährige brasilianische Staatsanleihen in US-Dollar , sowie bei Unternehmensanleihen in Hartwährung sind die Spreads bis Ende September 2015 auf 545 BP bzw. 938 BP gestiegen. Damit sind sie weiter als während der globalen Finanzkrise 2008/2009 und so stark ausgeprägt wie seit der brasilianischen Krise von 2002 nicht mehr. Die robusten Devisenreserven – einer der wenigen Pluspunkte des Landes – konnten nicht verhindern, dass brasilianische Staatsanleihen von S&P im vergangenen Monat auf Ramsch-Status herabgestuft wurden. Das war, wie Claudia bereits festgestellt hat, angesichts der schwachen makroökonomischen und politischen Rahmenbedingungen unausweichlich.

Vor diesem Hintergrund betrachten zahlreiche Anleiheninvestoren brasilianische Assets nun genauso opportunistisch, wie sie dies Anfang des Jahres bei russischen Werten getan haben. Russland wurde im Januar von S&P und anschließend im Februar auch von Moody’s auf Ramsch herabgestuft und hat seither mit die besten Renditen des gesamten Schwellenmarkt-Anleihenuniversums geliefert. Bei russischen Unternehmensanleihen in Hartwährung sind die Spreads trotz anhaltender Wirtschaftssanktionen von Seiten westlicher Länder, niedriger Ölpreise und einem schwachen Rubel seit Jahresanfang um mehr als 30 Prozent (bzw. 273 BP) enger geworden, und 5-jährige russische CDS haben seit Jahresbeginn um 32 Prozent (180 BP) zugelegt und zum 9. Oktober 2015 Ausfallprämien von 370 BP erreicht.

Schaut man sich in vorstehender Grafik die Unternehmensanleihen an, weist die jüngste Spreadzunahme in Brasilien, die nach der Herabstufung auf Ramsch-Niveau im September ihren Spitzenwert erreichte, gewisse Ähnlichkeiten mit der Entwicklung auf, die Russland Anfang dieses Jahres im Januar bzw. Februar erlebte, als eine Reihe russischer Emittenten zu „gefallenen Engeln“ wurden und als spekulativ eingestuft wurden. Zwar haben russische Unternehmensanleihen danach nicht wieder Investment-Grade-Niveau erreicht, dafür aber eine bessere Wertentwicklung als die übrigen Schwellenmärkte erzielt. Wird bei brasilianischen Anleihen nun auf kurze Sicht das Gleiche passieren? Das ist unwahrscheinlich, denn Brasilien ist nicht Russland.

Erstens sind die makroökonomischen Rahmenbedingungen völlig anders. Zwar sind beide Volkswirtschaften dieses Jahr in die Rezession gestürzt, das war jedoch in Russland externen Faktoren geschuldet, während Brasilien wohl eher mit Binnenproblemen als mit externen Widrigkeiten zu kämpfen hat. Die russische Wirtschaft wurde durch die internationalen Sanktionen und den niedrigen Ölpreis stark beeinträchtigt. Für Brasilien dürften sich politische Probleme (nämlich eine unbeliebte Präsidentin und der massive Korruptionsskandal bei Petrobras) mindestens genauso schädlich auf die Anlegerstimmung auswirken wie die niedrigen Rohstoffpreise auf die Terms of Trade.

Zweitens sind die Kredit-Fundamentalwerte russischer Emittenten in der gegenwärtigen Wirtschaftslage unglaublich stabil geblieben. Der schwache Rubel verbesserte die Wettbewerbsposition von Exportunternehmen in den Sektoren Öl und Gas, Metall und Bergbau sowie Chemie, da ihre Kosten in Lokalwährung anfallen und die Einnahmen in US-Dollar denominiert sind. Überdies haben sich russische Emittenten, für die der Primärmarkt in den letzten zwölf Monaten praktisch geschlossen war, sehr diszipliniert gezeigt: Sie haben ihren Verschuldungsgrad niedrig gehalten und für ausreichenden Cashflow zur Rückzahlung fälliger Schulden gesorgt. Schließlich war vom technischen Standpunkt aus betrachtet auch das knappe Anleihenangebot hilfreich. In Brasilien ist die Situation genau umgekehrt: Bei zahlreichen Emittenten weist die Bilanz beträchtliche externe Schulden auf, und der schwache Real hat dazu geführt, dass das Schuldenniveau in US-Dollar sowie auch die Zinsen für inländische Unternehmen ohne Währungsabsicherung wesentlich gestiegen sind. Der Verschuldungsgrad wird immer höher, da angesichts der brasilianischen Rezession und schwachen Rohstoffpreise die Schulden steigen und die Gewinne zurückgehen. Darüber hinaus dürfte sich der „Lava Jato“ (Autowäsche) genannte Korruptionsskandal weiterhin auf fast alle Emittenten von Unternehmensanleihen in Brasilien belastend auswirken.

In diesem Kontext rechnen wir in Brasilien mit steigenden Ausfallraten. Im Gegensatz zu Russland, wo Anleihen in den ersten neun Monaten dieses Jahres aus Makro-Sicht allgemein positiv gesehen werden konnten, wird in Brasilien eine genaue Unterscheidung zwischen einzelnen Kreditwerten wichtig sein, und die Anleihenrenditen werden sich unterschiedlich entwickeln. Bei Anleihen, die zu Unrecht abgestraft wurden, ergeben sich zweifelsohne Chancen für moderate Renditen. Es ist aber eher unwahrscheinlich, dass brasilianische Unternehmensanleihen insgesamt auf kurze Sicht ähnlich solide Renditen generieren, wie wir sie im bisherigen Jahresverlauf bei russischen Kreditwerten erlebt haben.

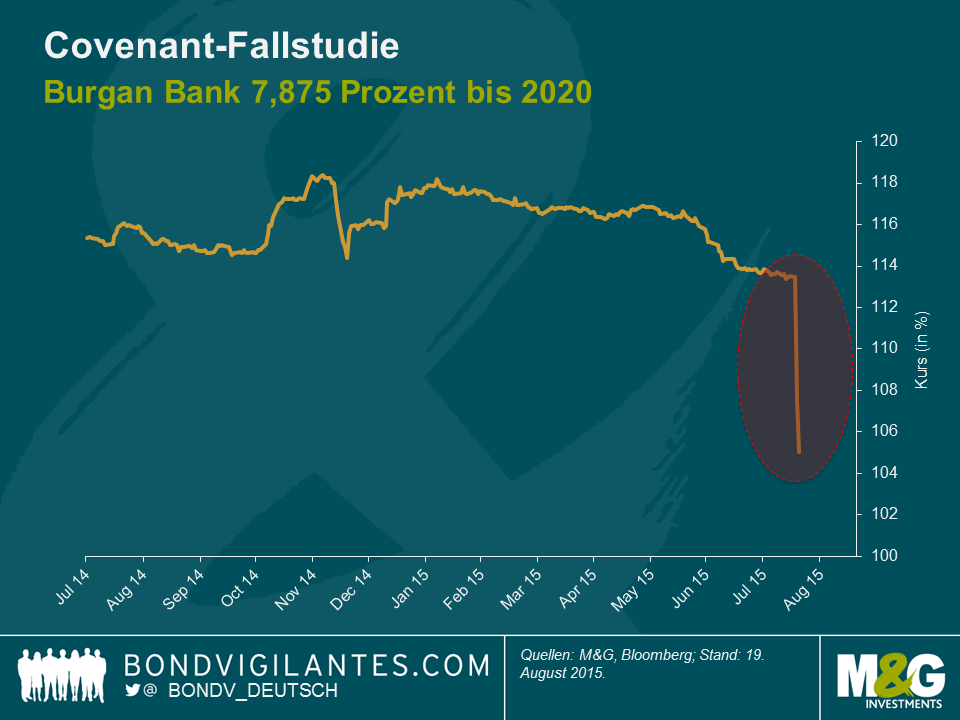

Vor kurzem haben wir uns mit einem Anleihen-Covenant beschäftigt, der Anleiheninvestoren zugute gekommen ist. Doch nach diesem positiven Erlebnis wurden wir in dieser Woche Zeuge eines Negativ-Beispiels. In diesem Fall könnte sich ein Anleihen-Covenant für Anleiheninhaber nämlich als ungünstig erweisen. Beide Beispiele machen aber deutlich, wie entscheidend es ist, die Anleihendokumentation vor einer Investition in eine Anleihe wirklich grundlegend zu verstehen.

Die drittgrößte Bank Kuwaits, die Burgan Bank, gab im Rahmen eines aufsichtsrechtlichen Zulassungsverfahrens bekannt, dass sie die Genehmigung der Notenbank Kuwaits erhalten hat, in Umlauf befindliche nachrangige Anleihen im Wert von 400 Mio. US-Dollar abzulösen. Im Fall der Burgan Bank kann die 2020 fällige nachrangige Anleihe (herkömmliches Tier 2-Kapital) damit frühestens am 29. September 2015 getilgt werden. Diese Anleihe wurde am Montag, dem 17. August 2015, noch zu einem Kassakurs von 113 gehandelt.

Die Genehmigung der Zentralbank basierte auf dem Convenant-Passus bzgl. einer „Rücknahme aus Gründen der aufsichtsrechtlichen Eigenkapitalbehandlung“. Diese Klausel ist in den Dokumentationen von Bankenanleihen sehr weit verbreitet. Sie gibt dem Emittenten die Möglichkeit, alle umlaufenden Anleihen, die aufgrund aufsichtsrechtlicher Änderungen ihren Status als regulatorisch notwendiges Eigenkapital verloren haben, zum Nennwert oder zu einem Kurs von 101 abzulösen.

Die Notenbank Kuwaits hatte Anfang 2014 die Umstellung auf die Eigenkapitalvorschriften nach Basel III bekannt gegeben. Im Gegensatz zu Europa, wo ein entsprechender Bestandsschutz gilt, war für Tier 2-Kapital der alten Generation dabei keine Übergangsfrist vorgesehen. Die Umsetzung der Basel III-Richtlinie erfolgte dann im Juni 2014. Soweit also nichts Neues.

Auf den Seiten 25 und 26 der Dokumentation der 7,875-prozentigen Burgan Bank-Anleihe mit einer Laufzeit bis 2020 findet sich allerdings folgender Passus:

Rücknahme aus Gründen der aufsichtsrechtlichen Eigenkapitalbehandlung

Tritt nach der Emission der Papiere ein aufsichtsrechtlich relevantes Ereignis ein, darf der Garantiegeber – vorbehaltlich der vorherigen schriftlichen Genehmigung der Notenbank Kuwaits – ab dem 29. September 2015 den Emittenten schriftlich dazu auffordern, sämtliche Papiere unter Berücksichtigung dieser Bedingungen zum Nennwert abzulösen. Eine Teilablösung ist nicht möglich. Der Emittent hat die Anleiheninhaber mindestens 30 Tage, höchstens aber 60 Tage vorher unwiderruflich über die Rücknahme zu informieren. Gleichzeitig werden die bis zum Zeitpunkt der Rücknahme aufgelaufenen Zinsen fällig, sofern der Garantiegeber sowohl zum Zeitpunkt der Ankündigung der Rücknahme als auch unmittelbar nach einer solchen Rücknahme die jeweils geltenden Kapitalanforderungen erfüllt bzw. erfüllen wird (es sei denn, dass diese von der Finanzaufsicht nicht länger gefordert werden).“

Unter einem „aufsichtsrechtlich relevanten Ereignis“ versteht man ein Ereignis, bei dem die Anleihen aufgrund gesetzlicher oder aufsichtsrechtlicher Änderungen, die nach der Emission der Papiere eingetreten sind, die Voraussetzungen für die Einstufung als Tier 2-Kapital nicht mehr vollumfänglich erfüllen. Von dem Eintreten eines aufsichtsrechtlich relevanten Ereignisses geht man nicht aus, wenn eine solche Disqualifizierung (a) auf geltende Einschränkungen hinsichtlich der Höhe solchen Kapitals zurückzuführen ist, denen der Garantiegeber unterworfen ist, oder (b) derartiges Kapital aufgrund von Abschreibungen oder ähnlichen Prozessen bzw. infolge entsprechender Änderungen (einschließlich Abschreibungen und ähnlicher Prozesse, die im Rahmen von Bestandsschutzregelungen greifen) nicht mehr der Kapitalbasis des Garantiegebers zugerechnet wird.“

Auf Basis der obigen Klausel erhielt die Burgan Bank also die Genehmigung der Notenbank Kuwaits, ihre 2020 fällige nachrangige Anleihe am oder nach dem 29. September 2015 abzulösen. Darüber hinaus besagt der Covenant, dass diese Papiere zum Nennwert zurückgenommen werden können, was für die investierten Anleiheinhaber im Falle einer Rücknahme einen potenziellen Verlust von rund 13 Prozentpunkten zur Folge hätte.

Bisher hat sich die Burgan Bank noch nicht offiziell dazu geäußert, ob sie die Anleihe ablösen wird oder nicht. Angesichts des hohen Kupons dieses Papiers (7,875 Prozent) sowie der momentan beträchtlichen Liquiditätsreserve der Bank kann man allerdings von einem Abruf der nachrangigen Anleihe ausgehen, weil dadurch der Zinsaufwand deutlich gesenkt werden würde. Dies wiederum käme den Aktionären der Burgan Bank zugute. Aktuell notiert die Anleihe bei einem Durchschnittskurs von 105 (101,3 / 108,7). Darin spiegelt sich eine hohe Wahrscheinlichkeit (von über 50 Prozent) für eine Ablösung der Papiere wider, die vom Markt bestätigt wird.

Sollte die Burgan Bank die Anleihe tatsächlich zum Nennwert abrufen, dürften die investierten Anleiheninhaber darüber nicht besonders glücklich sein. Aus diesem Grund sollten auch andere Optionen nicht kategorisch ausgeschlossen werden. Obwohl es sehr unwahrscheinlich ist, könnte sich die Bank aber auch dazu entschließen, die Anleihe nicht zurückzunehmen. Schließlich befinden sich ja noch andere Anleihen im Umlauf (wie etwa ein eindeutig nachrangiges hybrides Papier mit unbefristeter Laufzeit und einem Kupon von 7,25 Prozent), so dass die Bank eine negative Reaktion der Anleiheninhaber befürchten könnte. Eine weitere denkbare Möglichkeit wäre die Abgabe eines Tender-Angebots für die Anleihen, dessen Preis irgendwo zwischen dem Nennwert und dem Kursniveau vor einigen Tagen, sprich 113, liegt. In diesem Fall würden die investierten Anleiheninhaber zumindest eine gewisse Entschädigung für den Wertverlust erhalten. Die Credit Suisse hatte sich Anfang Februar 2015 für die letzt genannte Option entschieden, als sie ihre 7,875-prozentige hybride Tier 1-Anleihe abrief. Die Bank hatte seinerzeit angeboten, die Papiere zu einem Preis von 103 zurückzunehmen, nachdem sie vor der Ankündigung des Abrufs noch bei 107 gehandelt worden waren.

Dieses Beispiel der Burgan Bank macht deutlich, wie wichtig es ist, dass Anleger sowohl den jeweiligen Covenant als auch das aufsichtsrechtliche Umfeld einer intensiven Due Diligence unterziehen, um böse Überraschungen dieser Art zu vermeiden.

*Bitte beachten Sie, dass wir kein wirtschaftliches Interesse an Anleihen der Burgan Bank haben.

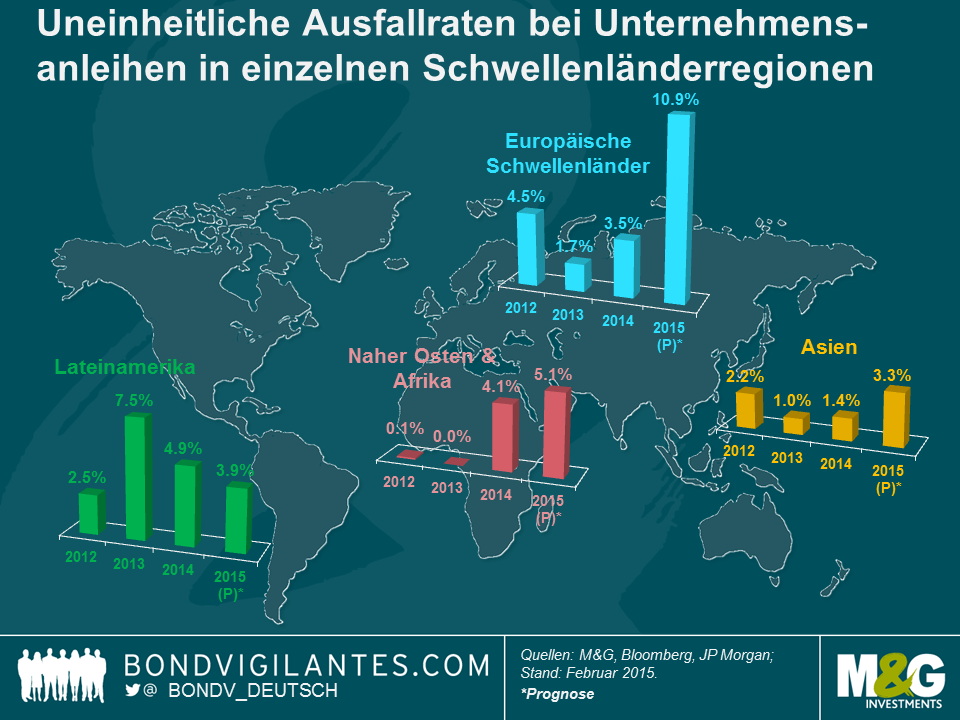

Obwohl das kräftige Wachstum, das die Anlageklasse Schwellenländer-Unternehmensanleihen in den letzten 10 Jahren vorgelegt hat, durchaus auch viel Anlass zur Sorge gibt, hat es unter anderem jedoch auch den Vorteil, dass dadurch eine breitere Diversifikation auf Emittentenebene möglich geworden ist. Denn diese Anlageklasse, deren Volumen das des US-Marktes für Hochzinsanleihen mittlerweile mit 1,6 Bio. US-Dollar übersteigt, umfasst eine Vielzahl von Ländern und Branchen, in die man investieren kann. Entgegen den allgemeinen Kommentaren zu den Schwellenländern, wie sie die Schlagzeilen im Jahr 2015 bisher bestimmt haben, lässt das Wirtschaftswachstum aber nicht in allen Schwellenländern nach: So sind die Konjunkturaussichten in Indien momentan positiv, während Mittelamerika von einer wieder anziehenden US-Wirtschaft profitiert. Ebenso kommt einer Reihe von Exportunternehmen, die ihre Einnahmen zwar in US-Dollar erzielen, ihre Kosten aber in lokaler Währung decken, die aktuelle Schwäche der Schwellenländerwährungen gegenüber dem US-Dollar zugute. Darüber hinaus sind sowohl die Bonitätsqualität als auch das Ausfallrisiko innerhalb der Region sehr unterschiedlich hoch. Dies geht auch aus der nachfolgenden Grafik hervor. Aus diesem Grund bieten sich für Investoren, die bei Schwellenländer-Unternehmensanleihen auf die Einzeltitelselektion ausgerichtet sind, derzeit beträchtliche Anlagechancen.

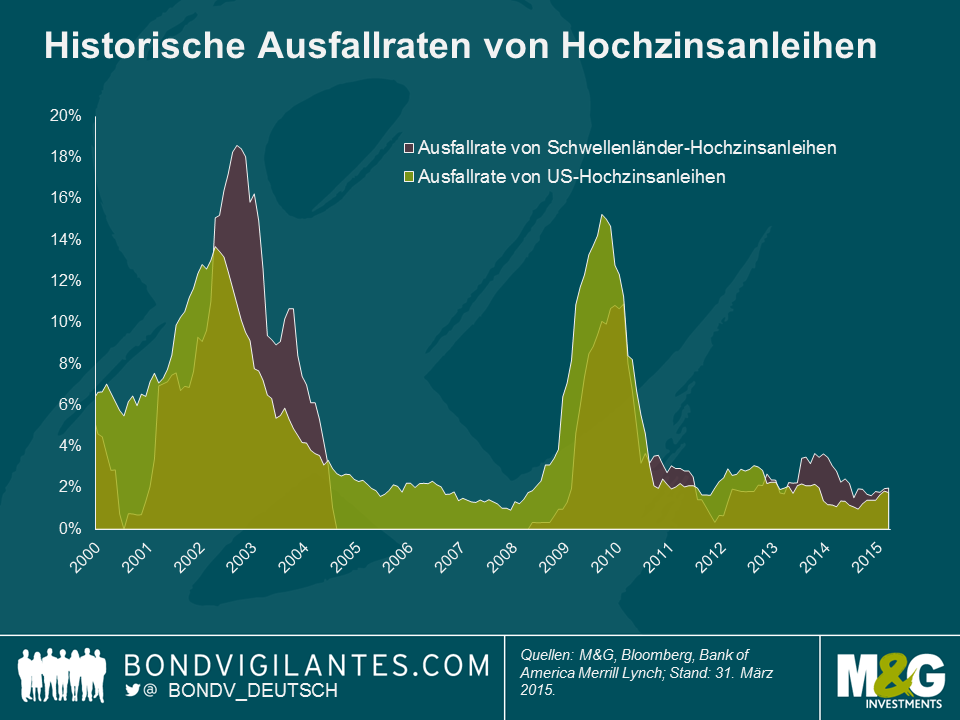

Interessanterweise entsprechen die historischen Ausfallraten von Schwellenländer-Unternehmensanleihen den Nichtbedienungsquoten am Markt für US-Hochzinsanleihen und werden außerdem durch aenliche Konjunkturzyklen bestimmt. Seit Jahresbeginn haben immerhin sieben Emittenten von Schwellenländer-Unternehmensanleihen ihre Verbindlichkeiten nicht bedienen können. Im gleichen Zeitraum kam es am US-Anleihenmarkt aber zu 20 Zahlungsausfällen; in Europa sowie an anderen etablierten Märkten waren sieben Nichtbedienungen zu verzeichnen.

Wie so oft sind auch bei Engagements an den Schwellenländermärkten die regionale Allokation und die Länderauswahl von entscheidender Bedeutung. Außerdem ist es im Rahmen des Investmentprozesses sehr wichtig, die Auswirkungen volkswirtschaftlicher Faktoren auf die Kreditwürdigkeit von Schwellenländerunternehmen zu ermitteln. So entfallen beispielsweise mehr als 42 Prozent der Nichtbedienungen von Schwellenländer-Unternehmenanleihen (auf Basis ihres Volumens) seit 2000 auf Argentinien, Brasilien und Mexiko. Diese drei Länder sind auch ihren Zahlungsverpflichtungen im Zusammenhang mit ihren Staatsanleihen bereits des Öfteren nicht nachgekommen. Und wenn sich die Bonität von Staatsanleihen deutlich verschlechtert, dann ist es auch sehr wahrscheinlich, dass der jeweilige Markt für Unternehmensanleihen ebenfalls unter Druck gerät. Ganz grundsätzlich würden ein tatsächlicher (oder zu erwartender) Zahlungsausfall einer Staatsanleihe oder eine deutliche Eintrübung des Wirtschaftsumfelds vermutlich dazu führen, dass eine Reihe von Unternehmensanleihen-Emittenten entweder (i) die Verbindlichkeiten flexibel restrukturieren würde (ein Beispiel dafür war der ukrainische Hersteller von Eisenerz-Pellets Ferrexpo, der im Februar 2015 ein Umtauschangebot für seine 500 Mio. US-Dollar schwere, 2016 fällige Anleihe zu neuen Konditionen vorgelegt hat), oder (ii) angesichts eines unsicheren Wirtschaftsumfelds im wahrsten Sinne des Wortes Pleite gehen würde (wie es in der Vergangenheit bereits oftmals bei argentinischen Unternehmensanleihen passiert ist).

Gelegentlich ist die Trennlinie zwischen Staats- und Unternehmensanleihen aber auch sehr dünn. Ein gutes Beispiel dafür ist Kasachstan. Obwohl es eigentlich noch nie zu einer Nichtbedienung kasachischer Staatsanleihen gekommen ist, wurde die Restrukturierung der Verbindlichkeiten der staatlich kontrollierten BTA Bank of Kazakhstan in Höhe von 16,6 Mrd. US-Dollar aus dem Jahr 2010 (die für die Gläubiger einen Schuldenschnitt von 70 Prozent zur Folge hatte) als staatlicher Zahlungsausfall gewertet, der den Ruf dieses Landes bei den Anlegern massiv beschädigt hat.

Diese Faktoren bedeuten jedoch nicht, dass Schwellenländerinvestoren auf einen reinen Top Down-Ansatz setzen und Schwellenländer mit einer lediglich mäßigen konjunkturellen Entwicklung einfach links liegen lassen sollten, um so das Ausfallrisiko von Unternehmensanleihen in ihren Portfolios zu reduzieren. So haben russische Firmen derzeit zwar mit einem sehr schwierigen volkswirtschaftlichen Umfeld zu kämpfen, verfügen dank ihre soliden Kredit-Fundamentaldaten und ihrer Ausrichtung auf den Export aber über einen Puffer, der die Folgen dieses schwachen Wirtschaftumfelds abfedert. Darüber hinaus kann es auch aufgrund von Bottom Up-Faktoren, die in keinem Zusammenhang mit dem Zustand der Binnenkonjunktur stehen, zu einer Nichtbedienung von Schwellenländer-Unternehmensanleihen kommen. Der brasilianische Zucker- und Ethanol-Produzent VGO beispielsweise vermeldete in diesem Jahr aus branchen- und unternehmensspezifischen Gründen einen Zahlungsausfall. Ein Rekordtief bei den Zuckerpreisen führte zu einem massiven Abschmelzen der Barreserven dieser Firma sowie zu einem Liquiditätsengpass, so dass das kurzfristige Refinanzierungsrisiko letztlich nicht mehr tragbar war.

Es bestehen kaum Zweifel daran, dass die Ausfallquoten bei Schwellenländer-Unternehmensanleihen im Jahr 2015 wieder ansteigen werden. Deshalb wird es in diesem Jahr noch entscheidender sein als 2014, zwischen Papieren, die durch unternehmensspezifische Faktoren bestimmt werden, einerseits und Anleihen, die von volkswirtschaftlichen Entwicklungen abhängig sind, andererseits zu unterscheiden. Die Fundamentaldaten haben sich zuletzt zwar eingetrübt, während die Zahl der Bonitätsherabstufungen im I. Quartal 2015 höher war als die Zahl der Heraufstufungen. Trotzdem halte ich Schwellenländeranleihen nach wie vor für attraktiv. Schließlich haben die volkswirtschaftlichen Risiken seit Beginn dieses Jahres nachgelassen, während die hohen Renditen, die derzeit am Markt erhältlich sind, Investoren die Chance auf recht ordentliche Erträge bieten.

Ich bin gerade erst von einer faszinierenden Investoren-Reise in den Nahen Osten zurückgekehrt, wo ich in den Vereinigten Arabischen Emiraten (VAE) an einem 1-wöchigen Meeting mit Emittenten von Unternehmens- und Staatsanleihen sowie anderen Marktteilnehmern teilgenommen habe. Dort haben wir uns eingehend über islamkonforme Finanzinstrumente, die Auswirkungen der Ölpreisentwicklung sowie das geopolitische Risiko ausgetauscht.

Als ich Emittenten von Unternehmensanleihen und Regierungsvertreter nach den Folgen der Ölpreisentwicklung für die Region gefragt habe, lautet die Antwort stets: „Es gibt keine Auswirkungen.“ Im Gegensatz dazu ist den meisten unvoreingenommenen Anlegern und Bankern, die in den VAE leben, aber durchaus bewusst, dass das neue Ölpreis-Szenario (in den letzten sechs Monaten sind die Ölpreise um 60 Prozent gesunken) dazu führen wird, dass die Wachstumsraten in den Mitgliedstaaten des Golfkooperationsrates (GCC) nach einem sehr guten Jahr 2014 in 2015 und 2016 nachlassen werden.

Dabei werden sich die gesunkenen Ölpreise jedoch nicht in gleichem Maße auf die einzelnen GCC-Länder auswirken. Saudi-Arabien wird wohl am deutlichsten unter Druck geraten, weil diese Volkswirtschaft aufgrund erforderlicher Sozialausgaben (bis 2025 muss die Regierung für saudi-arabische Staatsbürger 2 Millionen Arbeitsplätze schaffen) kaum über einen finanziellen Puffer verfügt. Meiner Meinung nach könnte dieser Aspekt dazu beitragen, dass Saudi-Arabien seine Ölförderung bis zum Jahresende drosselt. Beliebte Touristenziele wie Dubai und (in geringerem Maße) auch Abu Dhabi dürften hingegen nicht so stark in Mitleidenschaft gezogen werden, falls die Ölpreise auf ihrem aktuellen Niveau verharren sollten. Nichtsdestotrotz werden die mittelbaren negativen Folgen auch für diese Staaten spürbar sein. Diese Einschätzung basiert auf einer Vielzahl von Gründen:

Seit der globalen Finanzkrise des Jahres 2008 hat das Segment islamkonforme Finanzinstrumente ein rasantes Wachstum (von durchschnittlich 20 Prozent) vorgelegt und umfasste Schätzungen des Centre of Islamic Banking and Economics (CIBE) aus dem Jahr 2014 zufolge ein verwaltetes Vermögen von 2,1 Bio. US-Dollar. Für das Jahr 2015 geht das in Dubai ansässige CIBE davon aus, dass das Volumen islamkonformer Anlagen weltweit auf 2,5 Bio. US-Dollar ansteigen wird. Davon werden schätzungsweise 150 Mrd. US-Dollar auf Sukuk-Papiere (islamkonforme Anleihen) entfallen.

Dominiert wird der Sukuk-Markt natürlich von muslimischen Staaten – was auch aus der nachfolgenden Grafik hervorgeht – und islamkonforme Finanzinstrumente werden die globalen Finanzmärkte in naher Zukunft wohl nicht grundlegend verändern. Allerdings ist zuletzt auch das Angebot an Sukuk-Anleihen aus westlichen (also nicht-muslimischen) Staaten angestiegen. So emittierte Großbritannien im vergangenen Jahr seine erste Sukuk-Anleihe überhaupt (im Wert von 200 Mio. Pfund), die sich am Sekundärmarkt erfreulich entwickelt hat. Darüber hinaus haben im Jahr 2014 drei Banken (Societe Generale, Bank of Tokyo-Mitsubishi und Goldman Sachs) Sukuk-Programme initiiert, die – sofern sie erfolgreich sind – die Liquidität am globalen Sukuk-Markt verbessern werden.

Betrachtet man das Bewertungsniveau aus der Perspektive eines Schwellenländerinvestors, so sind die Zinsdifferenzen im Nahen Osten bereits seit langem recht eng. Dies ist im Wesentlichen auf zwei Ursachen zurückzuführen: (i) die historisch bedingte Überschussliquidität aus dem Ölgeschäft, durch welche die Volkswirtschaften der GCC-Staaten angetrieben wurden und die letztlich auch den Markt für Unternehmensanleihen gestützt hat, sowie (ii) die politische Stabilität in den VAE, die den Großteil des Anleihenmarktes im Nahen Osten repräsentieren.

Zunächst einmal bin ich der Meinung, dass die aktuellen Zinsdifferenzen das neue Ölpreis-Szenario sowie dessen oben erläuterte, negative Auswirkungen auf die Realwirtschaft in den GCC-Ländern noch gar nicht berücksichtigen. Deshalb macht das relative Bewertungsniveau momentan einen teuren Eindruck, und die Spreads einiger der anfälligsten Anleihen könnten sich bis Ende 2015 deutlich ausweiten. Darüber hinaus haben Anleiheninvestoren das zunehmende geopolitische Risiko innerhalb der Region meiner Auffassung nach zuletzt unterschätzt. Dazu zählt beispielsweise das direkte militärische Eingreifen der VAE im Rahmen der arabischen Koalition gegen Stellungen des sogenannten Islamischen Staates (IS) in Syrien. Obwohl der IS für Syrien, den Irak, Libyen, Ägypten und sogar für Jordanien zweifellos eine größere unmittelbare Bedrohung darstellt als für die VAE, könnte das Engagement der arabischen Verbündeten in diesem Konflikt meiner Einschätzung nach dazu führen, dass dieser Konflikt letztlich auch auf diese Staaten übergreift.

Abgesehen davon erscheint eine umfassende Korrektur aber unwahrscheinlich, weil die Region im Vergleich zu anderen Schwellenländermärkten, die zurzeit mit ihren eigenen Problemen zu kämpfen haben (die europäischen Schwellenländer mit dem geopolitischen Risiko in Russland, Lateinamerika mit der Schwäche Brasiliens und Asien mit dem Konjunkturabschwung in China) ein relativ „sicherer Hafen“ ist. Auf Branchenebene könnten Bankenanleihen wegen der lediglich mäßigen Wirtschaftsaussichten nachgeben, während auch der Wohnimmobiliensektor (insbesondere Papiere privater Emittenten) unter einen gewissen Verkaufsdruck geraten könnte. Das Segment Gewerbeimmobilien könnte sich für Anleger hingegen als robust erweisen. Gleiches gilt für Anleihen von Unternehmen, die in hohem Maße staatlich gefördert werden. Darüber hinaus wird für Anleihen innerhalb der Region auch das technische Umfeld von entscheidender Bedeutung bleiben, während eine sehr gute und stabile lokale Investorenbasis den Markt vor anstehenden schwankungsintensiveren Zeiten schützen könnte.

Es gibt da diese Zeit im Jahr, in der Banken und andere Anbieter von Investmentresearch ihre Ausblicke auf das kommende Jahr veröffentlichen. Für 2015 war man davon ausgegangen, dass sich die asiatischen Märkte innerhalb der Anlageklasse Schwellenländer-Unternehmensanleihen am besten entwickeln würden. So hatte man die meisten „Top Picks“ in Indien und China erwartet.

Der größte Teil der Prognosen für 2015 wurde Ende November oder Anfang Dezember veröffentlicht, als in US-Dollar denominierte Schwellenländer-Unternehmensanleihen gerechnet seit Jahresbeginn per 26. November 2014 noch ein solides Plus von 6,1 Prozent vorzuweisen hatten. Seitdem haben die sich eintrübenden volkswirtschaftlichen Trends in den Schwellenländern (mäßigeres Wachstum, Rückgang der Ölpreise und Turbulenzen beim Rubel) sowie die Auswirkungen eines schwächelnden Marktes für US-Hochzinsanleihen aber zur deutlichsten Ausweitung der Zinsdifferenzen von Schwellenländeranleihen seit 2011 geführt. So hat sich der Gesamtertrag des Index gerechnet seit Jahresbeginn bis zum 15. Dezember auf 3,0 Prozent halbiert, obwohl er bis zum Jahresende dann wieder auf rund 5,0 Prozent anstieg. Im Zuge dieser Verkaufswelle kam es zu einer heftigen Neubewertung von Anleihen aus Lateinamerika, den europäischen Schwellenländern, dem Nahen Osten, Afrika und… das war’s. Denn Asien erwies sich im Gegensatz zu früheren Verkaufswellen diesmal als sehr robust, was auch aus der nachfolgenden Grafik hervorgeht.

Aber machen asiatische Unternehmensanleihen angesichts derart grundlegender Veränderungen, wie sie im Dezember – nachdem die Sell Side-Analysten ihre Ausblicke für 2015 bereits veröffentlicht hatten – an den Märkten für Schwellenländer-Unternehmensanleihen zu beobachten waren, immer noch einen vergleichsweise attraktiven Eindruck?

Volkswirtschaftliche Risiken: Asien ist durch die beträchtlichen Rückschlagrisiken in den europäischen Schwellenländern am wenigsten gefährdet. Gleiches gilt auch bezüglich der gestiegenen Gefahren in Lateinamerika und im Nahen Osten.

Zweifellos hat auch Asien im Jahr 2015 nach wie vor mit beträchtlichen volkswirtschaftlichen Risiken zu kämpfen. Dazu zählen insbesondere die Besorgnisse um das nachlassende Wachstum sowie das Schattenbanken-System in China, die auch Jim Leaviss in seinem jüngsten Video thematisiert hat. Allerdings sind die asiatischen Märkte von den Schwellenländern wohl noch am wenigsten durch die volkswirtschaftlichen Rückschlagrisiken gefährdet. Lateinamerika hat seine ganz eigenen Probleme in Form eines mäßigen Wachstums und eines Korruptionsskandals in Brasilien, eines möglichen bzw. eines konkreten Zahlungsausfalls Venezuelas bzw. Argentiniens, niedriger Rohstoffpreise etc. Neben den Märkten des Nahen Ostens belasten die deutlich gesunkenen Ölpreise auch Russland, das zudem durch die im Zusammenhang mit der Ukraine-Krise vom Westen verhängten Wirtschaftssanktionen in Mitleidenschaft gezogen wird.

Im Gegensatz dazu hat Asien nicht nur mit geringeren volkswirtschaftlichen Risiken zu kämpfen, sondern einige Länder wie Indien oder Indonesien dürften von den niedrigeren Ölpreisen sogar profitieren.

Bewertungen: Lateinamerika und die EMEA-Region sind einer Neubewertung unterzogen worden, in Asien ist das Bewertungsniveau im Allgemeinen unverändert.

Während die jüngste Verkaufswelle an den Schwellenländermärkten die asiatischen Börsenplätze verschont hat, führte sie zu einer grundlegenden Neubewertung lateinamerikanischer Unternehmensanleihen.

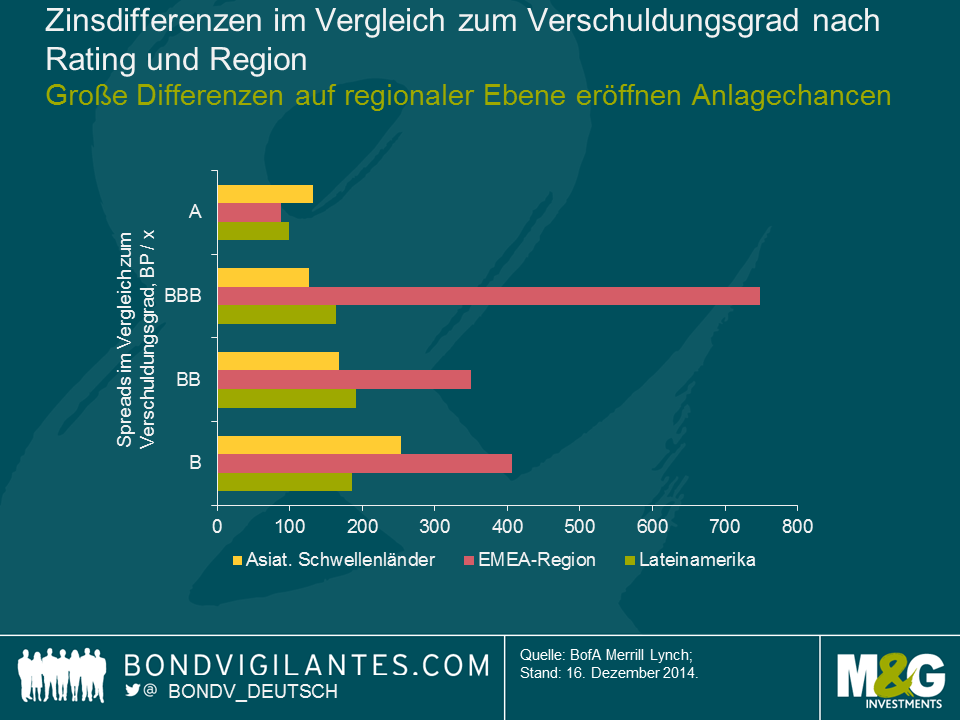

Betrachtet man die durchschnittlichen Zinsdifferenzen gegenüber dem Verschuldungsgrad (also die Spreads auf schuldenbereinigter Basis), so machen lateinamerikanische Anleihen mit Bonitäten von BBB und B einen attraktiven Eindruck, während die schuldenbereinigten Zinsdifferenzen asiatischer Unternehmensanleihen mit einem B-Rating größer sind als die ihrer lateinamerikanischen Pendants. Ich möchte aber darauf hinweisen, dass mit B geratete Emittenten aus Asien meiner Meinung nach weniger transparent sind als entsprechende lateinamerikanische Emittenten. Außerdem sieht das chinesische Insolvenzrecht immer noch keine Überprüfung von Offshore-Anleihen vor. Dabei handelt es sich um einen entscheidenden Punkt, denn man geht davon aus, dass die Ausfallraten in Asien von 0,9 Prozent seit Anfang 2014 im Jahr 2015 auf 2,5 Prozent ansteigen werden.

Derweil wirken die Zinsdifferenzen von Unternehmensanleihen aus den europäischen Schwellenländern auf den ersten Blick ebenfalls attraktiv (das gilt vor allem für mit BBB eingestufte Papiere), denn die Spreads einer Reihe russischer und ukrainischer Anleihen haben 2014 ein gefährdetes Niveau erreicht, obwohl der Verschuldungsgrad in der Region insgesamt eigentlich eher niedrig ist. Allerdings misst man den Fundamentaldaten der Unternehmen angesichts des immensen volkswirtschaftlichen Rückschlagrisikos in den europäischen Schwellenländern nur wenig Bedeutung bei, da viele Marktteilnehmer für 2015 einen Zahlungsausfall der Ukraine erwarten. Außerdem ist unklar, in welche Richtung die Ölpreise und der Rubel zukünftig tendieren werden. Darüber hinaus spiegelt sich in den aktuellen Zinsdifferenzen auch die extrem knappe Liquidität an den Märkten der Region wider.

Im Nahen Osten wurden einige Papiere aus dieser Region im Zuge der Verkaufswelle beim Öl übertrieben stark in Mitleidenschaft gezogen. Einige ausgewählte Anleihen sind infolge dieser Neubewertung deshalb mittlerweile wieder attraktiv.

Technisches Marktumfeld: Das Verhältnis von Angebot und Nachfrage wird den asiatischen Märkten zugute kommen.

Mit einem Emissionsvolumen von über 170 Mrd. US-Dollar stammte die Hälfte aller 2014 weltweit emittierten Unternehmensanleihen aus Asien. Laut JP Morgan entfielen allein 30 Prozent davon auf China. Für die Zukunft geht der Markt davon aus, dass die asiatischen Emittenten ihren Anteil am globalen Emissionsvolumen bei Unternehmensanleihen noch erhöhen werden, und erwartet für 2015 ein neues Rekordhoch. Angesichts des prognostizierten Rekordangebots besteht eines der größten Risiken für Asien deshalb in einer mangelnden Nachfrage. Im Gegensatz zu Lateinamerika sind asiatische Papiere für Mittelabflüsse aus den US-Märkten aber nicht so anfällig, denn in Asien ist im Laufe der letzten Jahre eine relativ große lokale Investorenbasis entstanden, die 2015 den Erwartungen zufolge einen Großteil dieses Angebots absorbieren wird. Und diejenigen, die immer noch nicht überzeugt sind, sollten sich einmal anschauen, wie robust die asiatischen Märkte während der Verkaufswelle bei Schwellenländeranleihen im Dezember 2014 tendiert haben.

Fazit: Asien wird sich 2015 wohl weiter robust entwickeln, während sich Lateinamerika als volatiler Outperformer erweisen dürfte.

Meiner Meinung nach sind durch die jüngste Verkaufswelle an den Schwellenländermärkten die Karten für 2015 gewissermaßen neu gemischt worden, denn (i) haben sich dadurch weitere Anlagechancen bei lateinamerikanischen Unternehmensanleihen eröffnet und (ii) ist dadurch die zunehmende Widerstandskraft Asiens mit Blick auf mögliche Schocks in anderen Schwellenländerregionen deutlich geworden. Ich vertrete die Auffassung, dass die Ausweitung der Zinsdifferenzen bei Unternehmensanleihen aus den europäischen Schwellenländern die Ausgangslage für das kommende Jahr nicht grundlegend verändert hat, weil die geopolitischen Risiken in Russland und damit auch in Osteuropa anhalten werden.

Für 2015 gehe ich davon aus, dass lateinamerikanische Unternehmensanleihen nach der Verkaufswelle aus dem Dezember 2014 überdurchschnittliche Erträge vorlegen werden, obwohl sie zwischenzeitlich sehr schwankend tendieren dürften, da bei der Neubewertung auch die gestiegenen volkswirtschaftlichen Rückschlagrisiken innerhalb dieser Region berücksichtigt werden. Darüber hinaus wird die Länder- und Einzeltitelselektion in Lateinamerika von entscheidender Bedeutung sein.

Im Vergleich zu den Fundamentaldaten der Unternehmen machen die Zinsdifferenzen asiatischer Anleihen einen nicht so attraktiven Eindruck. Deshalb gehe ich nicht davon aus, dass die Zinsdifferenzen in dieser Region 2015 deutlich schrumpfen werden. Dies gilt insbesondere für das Segment Hochzinsanleihen. Nichtsdestotrotz halte ich Asien auch weiterhin für jene Anlageregion, die durch ein volkswirtschaftliches Rückschlagrisiko am wenigsten gefährdet ist. Außerdem werden diese Märkte im Laufe des Jahres meiner Einschätzung nach auch durch ein positives technisches Marktumfeld gestützt werden. Deshalb könnte die zunehmende Widerstandskraft Asiens im Hinblick auf eine gleichzeitige Risikoscheu an den Schwellenländermärkten im Falle erneuter Volatilitätsschübe durchaus eine wirksame Absicherung für die übrige Anlageklasse sein.

Schwellenländer-Unternehmensanleihen sind ein Segment des Anleihenmarktes, das momentan sehr schnell wächst. So hat sich das Volumen des Marktes für in Hartwährungen (also in US-Dollar, Euro, britischen Pfund und schweizerischen Franken) denominierte Schwellenländeranleihen seit 2010 verdoppelt und liegt mittlerweile bei über 1,3 Bio. US-Dollar. Damit ist dieser Markt genauso groß wie der US-Markt für Hochzinsanleihen. Einschließlich auf lokale Währungen lautender Anleihen dürfte sich der Wert des Marktsegments Schwellenländer-Unternehmensanleihen nach Schätzungen der Bank für internationalen Zahlungsausgleich per Ende 2013 auf fast 4 Bio. US-Dollar belaufen haben.

Die nachfolgende Grafik zeigt die jüngste Entwicklung der Zinsdifferenzen von in Hartwährungen denominierten Schwellenländer- und US-Unternehmensanleihen. Obwohl die Spread-Prämie von Schwellenländerpapieren im Vergleich zu deren US-Pendants inzwischen einen etwas teureren Eindruck macht als noch im vergangenen März oder April, ist sie nach wie vor attraktiv. Schließlich liegt das durchschnittliche Aufgeld für Papiere mit Investmentstatus seit Dezember bei lediglich +100 BP, während es bei Hochzins-Unternehmensanleihen im Durchschnitt rund +215 BP beträgt.

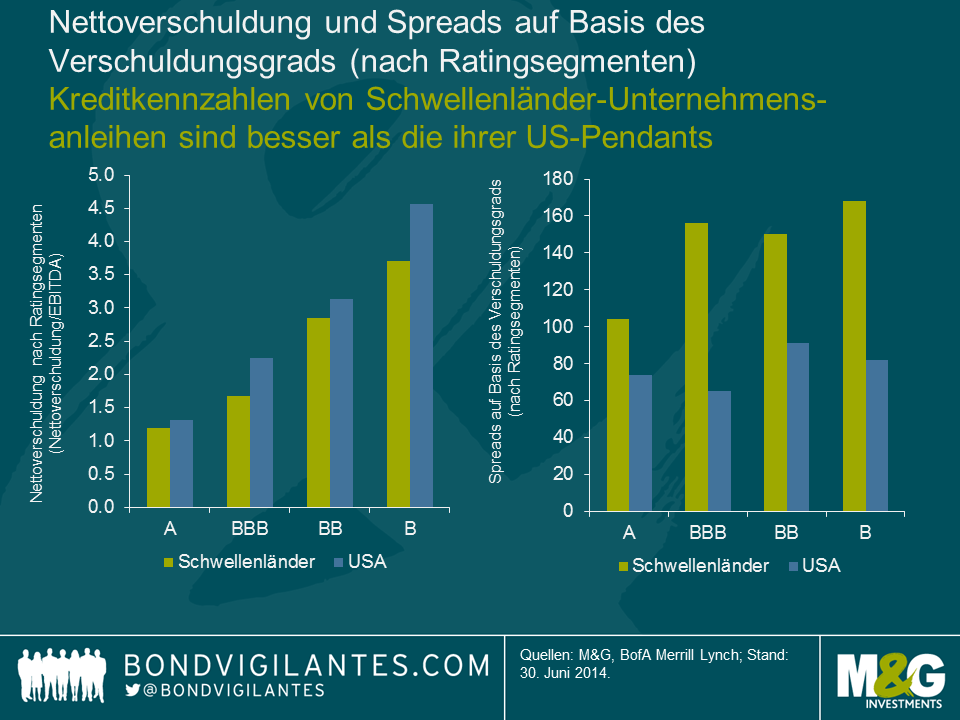

Zweifellos gehen die höheren Zinsdifferenzen an den Schwellenländermärkten mit im Vergleich zu den etablierten Märkten höheren Risiken einher. Aus der nachfolgenden Grafik geht jedoch hervor, dass die Kreditkennzahlen von Schwellenländer-Unternehmensanleihen tendenziell besser sind als die von US-Papieren aus vergleichbaren Bonitätssegmenten. Parallel dazu bieten Schwellenländerpapiere wesentlich höhere Spreads als Anleihen aus den Industriestaaten. Der Grund dafür sind die zusätzlichen Risiken, mit denen Schwellenländer-Unternehmensanleihen gegenüber Papieren aus den Industrienationen behaftet sind. Beispiele dafür sind beispielsweise das politische oder das länderspezifische Risiko.

Ein Researchprozess nach dem Bottom Up-Prinzip ist für die Einzeltitelselektion an den Schwellenländermärkten von größter Bedeutung. Gleichzeitig sollten Anleger nicht nur die jeweiligen Finanzberichte, sondern auch das Branchenrisiko, die Corporate Governance, die Offenlegung von finanziellen Kennzahlen, das Bedingungswerk sowie die Erwartungen hinsichtlich der Erholungswerte berücksichtigen. Ein Top Down-Ansatz ist allerdings ebenfalls ganz entscheidend, weil Risiken wie das Währungsrisiko, das Inflationsrisiko sowie das politische Risiko ebenfalls beträchtliche Auswirkungen auf die Fundamentaldaten einer Unternehmensanleihe haben können. Alle diese Risiken – seien sie nun unternehmensspezifischer Natur oder aber auf das jeweilige Land bezogen – spiegeln sich in den Bonitätsratings theoretisch bereits wider. Aus diesem Grund schreiben die Ratingagenturen Emittenten von Schwellenländeranleihen vermutlich eine geringere Bonitätsqualität zu als ihren US-Pendants mit vergleichbaren Kreditkennzahlen.

Die entscheidende Frage ist, ob das Spread-Aufgeld von Schwellenländer-Unternehmensanleihen im Vergleich zu Papieren aus den Industriestaaten auch unter Berücksichtigung der zusätzlichen Risiken, mit denen diese Anlageinstrumente behaftet sind, nach wie vor attraktiv ist. Die nachfolgende Grafik zeigt, dass Schwellenländeranleihen mit ähnlichen Bonitätsratings durchweg höhere Zinsdifferenzen aufweisen als ihre Pendants aus den USA und Europa. Somit werden Anleger also nicht nur für das Kreditrisiko entschädigt, sondern erhalten auch noch eine Prämie, weil sie sich an den Schwellenländermärkten engagieren. Warum aber ist das so?

Man könnte etwa anführen, dass die Ratings von Schwellenländeranleihen keine Aussagekraft besitzen, weil die Ratingagenturen die volkswirtschaftlichen Risiken womöglich unterschätzen. Neben der Anfälligkeit der Emittenten für das Währungsrisiko zählen dazu vor allem ungünstige gesetzliche Vorgaben, die in einigen Ländern, in denen bisher nur sehr wenige Zahlungsausfälle aufgetreten sind, im Falle einer Insolvenz für ausländische Anleiheninvestoren gelten. Im Segment der eingestuften Schwellenländeranleihen gibt es durchaus „Rating-Fehleinschätzungen“ (das gilt übrigens auch für die etablierten Märkte), so dass Anleger nicht einfach blind auf diese Ratings vertrauen sollten. Allerdings sind die Ratingagenturen bei der Einstufung von Schwellenländer-Unternehmensanleihen in der Vergangenheit sehr konservativ vorgegangen. Deshalb scheinen diese Ratings mit Blick auf das gesamte Spektrum von Schwellenländer-Unternehmensanleihen vergleichsweise zuverlässiger geworden zu sein.

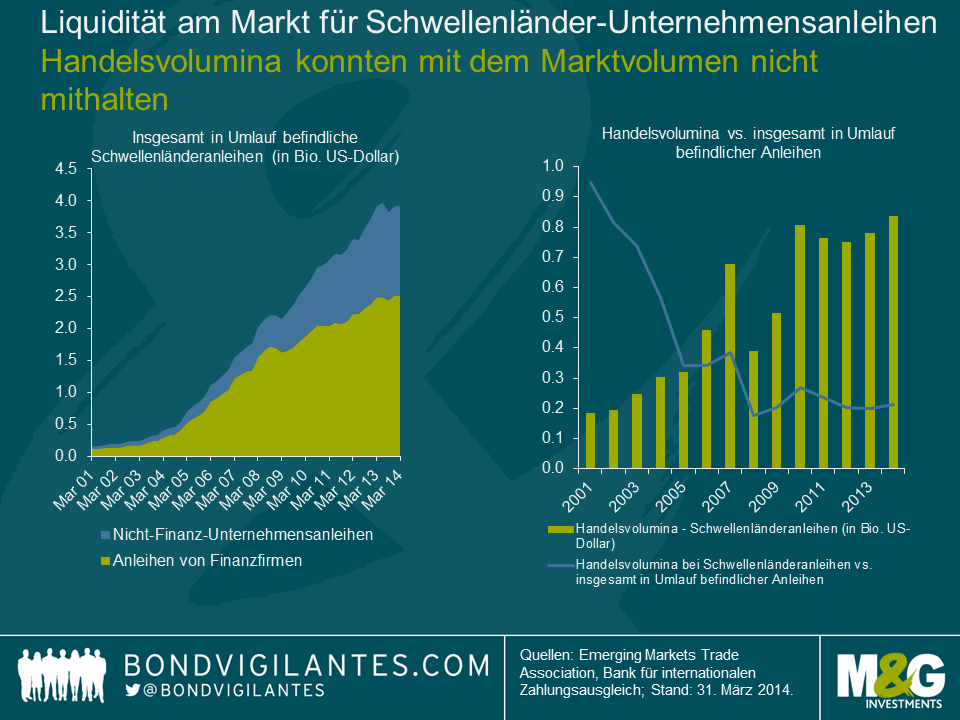

Eine zutreffendere Antwort auf die Frage, warum die Spreads von Schwellenländeranleihen gegenüber ihren Pendants aus den Industrienationen ein hohes risikobereinigtes Aufgeld bieten, ist meiner Meinung nach das Liquiditätsrisiko dieses Marktes. Denn (i) wird dieser Faktor von den Ratingagenturen nicht berücksichtigt, und (ii) sind Schwellenländer-Unternehmensanleihen nicht so liquide wie Papiere aus den etablierten Volkswirtschaften. Zwar sind natürlich grundsätzlich alle Märkte einem Illiquiditätsrisiko ausgesetzt, aber Papiere aus den Schwellenländermärkten reagieren auf das Liquiditätsrisiko vergleichsweise sensitiver. Die Gründe dafür sind die im Durchschnitt geringeren Emissionsvolumina sowie der Umstand, dass ausländische Investoren – die in der Regel nicht so hartnäckig an einer einmal getroffenen Investitionsentscheidung festhalten wie inländische Anleger – in schwankungsintensiven Marktphasen dazu neigen, das Risiko ihrer Engagements zu verringern. Die Liquidität an den Schwellenländermärkten war auch ein wichtiges Thema auf der jährlichen Sitzung des IWF, die im Oktober 2014 in Washington D.C. stattgefunden hat (zu Claudias Blog-Beitrag). Schließlich haben aufsichtsrechtliche Reformen im Finanzsektor dazu geführt, dass die Liquidität am Markt gesunken ist. Damit aber wurde an den Märkten für Schwellenländeranleihen eine Quelle der Instabilität geschaffen. Die nachfolgenden Grafiken liefern eindeutige Belege dafür, dass die Liquidität an den Märkten für Schwellenländer-Unternehmensanleihen nachgegeben hat. Denn im Vergleich zu den bereits in Umlauf befindlichen Schwellenländer-Unternehmensanleihen sind die Handelsvolumina bei diesen Papieren zuletzt wesentlich langsamer angestiegen. Der „Beendigungs-Koller“ aus dem letzten Jahr (der auch als „Taper Tantrum“ bezeichnet wird) war für die geringere Liquidität am Markt für Schwellenländer-Unternehmensanleihen ebenfalls symptomatisch. Allerdings hatten dazu auch ein ausgereiztes Bewertungsniveau sowie hohe, nicht nachhaltige Mittelzuflüsse seitens ausländischer Investoren beigetragen, die in den 12 Monaten bis Ende Mai 2013 in diese Anlageklasse geströmt waren.

Obwohl es aus diesem Grund entscheidend ist, sich die verschlechterte Liquiditätslage an den Schwellenländermärkten vor Augen zu führen, ist das Liquiditätsrisiko trotzdem nicht der einzige Grund für das attraktive risikobereinigte Spread-Aufgeld, das Schwellenländer-Unternehmensanleihen gegenüber ihren Pendants aus den Industrienationen bieten. So basiert diese Spread-Prämie meiner Einschätzung nach auch auf dem Umstand, dass sich die Anleger nur ungern an Märkten engagieren, mit denen sie nicht vertraut sind. Die Menschen fürchten sich nämlich vor dem Unbekannten, und bei Anleiheninvestments führt das Unbekannte zu Risiken und damit zu höheren Zinsdifferenzen. Einen Beleg für ein solches Verhalten seitens der Anleger könnte die Tatsache liefern, dass ausländische Investoren jedes Mal, wenn neue in Hartwährungen denominierte Anleihen emittiert werden, tendenziell höhere Preisaufschläge fordern als etwa lokale Investoren, obgleich die letzt genannte Gruppe in höherem Maße auf die entsprechende Währung ausgerichtet und sowohl mit dem operativen Umfeld als auch mit dem Länderrisiko am entsprechenden Markt vertrauter sein dürfte. Obwohl sich die Liquiditätslage an den Schwellenländermärkten also zuletzt eingetrübt hat, wird man dort im Gegensatz zu den Industrienationen dafür immer noch großzügig entlohnt.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.