Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Im Anschluss an einen weiteren Ausverkauf hat der US-amerikanische Hochzinsanleihenmarkt heute erneut die psychologisch wichtige Renditemarke von 8% erreicht. Dies ist ein wichtiges Bewertungssignal, das ihren Teil dazu beigetragen hat, die Investoren wieder zurück an die Märkte zu locken. Der letzte Renditeanstieg wurde allerdings teilweise vom Sinkflug der Rohstoffpreise gefördert, nicht zuletzt dank eines niedrigen WTI-Preises (knapp über 40 USD). Energieemittenten machen bis zu 12,7% des US-Marktes für Hochzinsanleihen aus und sind deshalb nicht gerade unbedeutend. Diese Renditebewegungen können denn auch nicht unterschätzt werden. Was der These von „billigen“ US-Hochzinsanleihen auf diesem Niveau meist entgegen gehalten wird, ist, dass sie „aus einem bestimmten Grund“ billig sind.

Gibt es einen Ausweg aus dieser Situation? Können Investoren von hohen einstelligen Gesamtrenditen profitieren, ohne ein erhöhtes Rohstoffrisiko einzugehen, das mit dem Kauf der Anleihen von verschuldeten Öl- und Gasproduzenten Hand in Hand geht?

Die kurze Antwort lautet „in gewisser Weise“. Sie können von hohen einstelligen Renditen profitieren, nicht jedoch ohne Kompromisse. Hier sind 4 potenzielle Wege, genau dies zu tun:

| Rendite | % des US HY-Marktes | |

| US-Hochzinsanleihen | 8,0% | 100% |

| US-Hochzinsanleihen Energie | 12,3% | 12,7% |

| US-Hochzinsanleihen Stahl | 10,8% | 1,6% |

| US-Hochzinsanleihen Metall & Bergbau | 14,8% | 3,2% |

Quelle: BofA Merrill Lynch, Bloomberg

Man bekommt im Leben jedoch nichts geschenkt. Wer 8% Rendite will, der muss mit dem Engagement in volatileren Sektoren leben und die damit einhergehenden Ausfallrisiken akzeptieren. Wie wir allerdings ebenfalls hier illustriert haben, lassen sich auch bei einer Reduzierung der Rohstoffrisiken auf ein Minimum gleichzeitig noch relativ attraktive Renditen verzeichnen.

In den letzten Monaten sind sowohl die Preise für Rohstoffe als auch die Kurse von Schwellenländeraktien rasant und dramatisch gefallen. Die jüngsten Entwicklungen haben nun zu einer breiten Verkaufswelle bei Risikopapieren geführt. Damit dürfte jetzt ein guter Zeitpunkt gekommen sein, um Bilanz zu ziehen und zu überprüfen, inwieweit die diversen Hochzinsmärkte diesen Trends ausgesetzt sind.

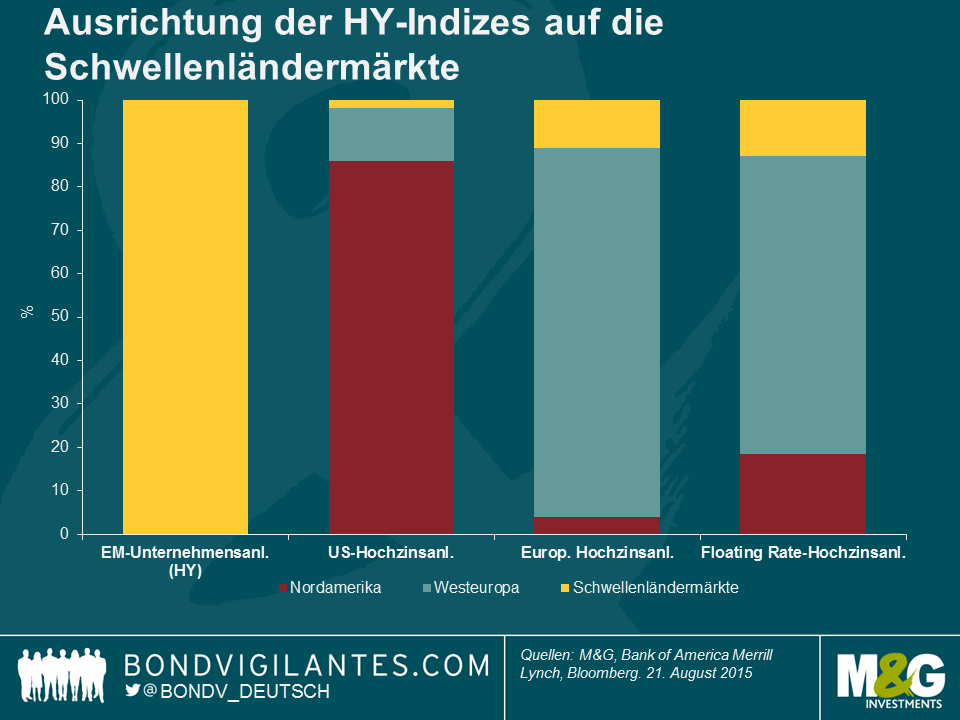

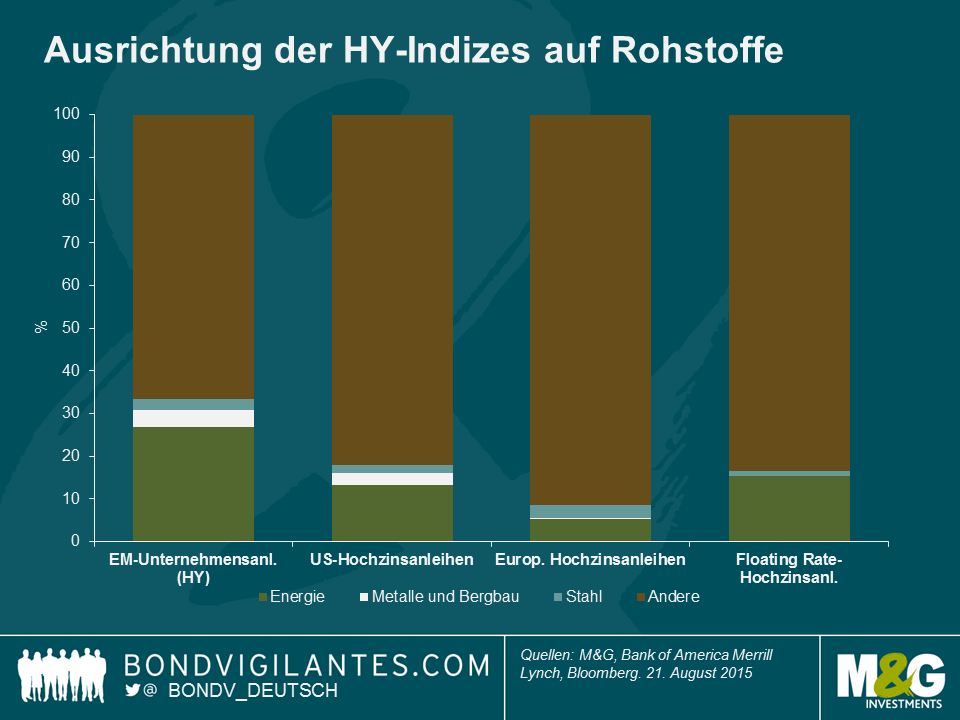

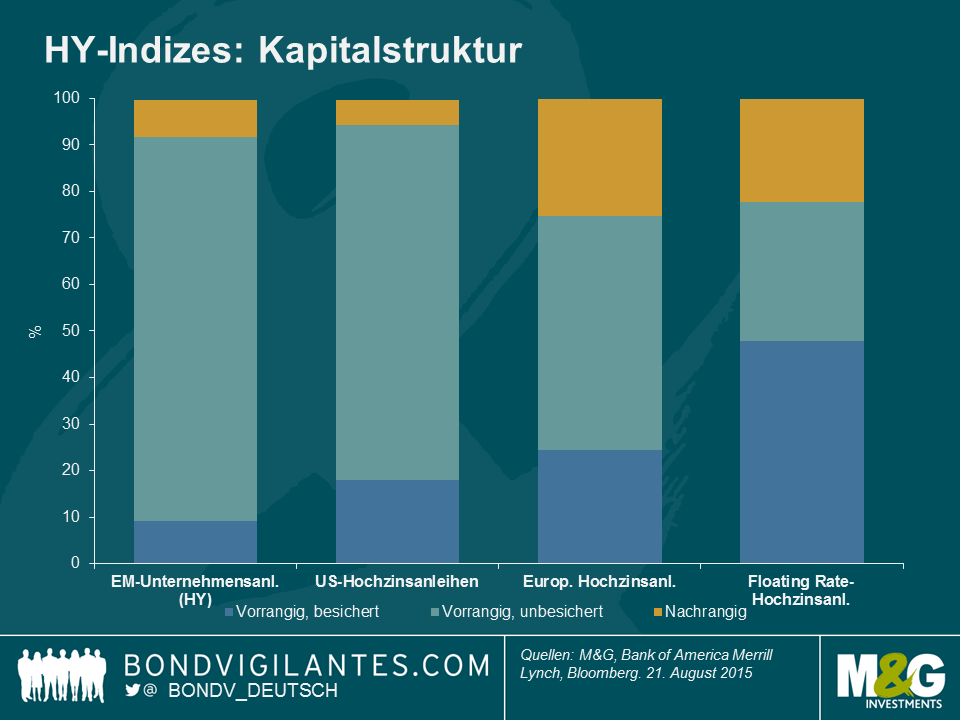

Um die Auswirkungen zu beurteilen, klären wir zunächst einmal die Frage, welches Volumen direkt betroffen ist. Gemeint ist damit jener Anteil des Marktes, der in den Schwellenländern zu Hause ist (d.h. all jene Unternehmen, die unter Umständen gleich doppelt leiden, nämlich unter einem langsameren Wachstum einerseits und einer sinkenden Währung andererseits) bzw. der Teil des Marktes, der im Rohstoffsektor tätig ist (also die Emittenten aus dem Energie-, Bergbau- und Stahlsektor). Als nächstes wenden wir uns dann dem indirekt betroffenen Volumen zu – oder anders gesagt wir überprüfen, wie anfällig die unterschiedlichen Hochzinsmärkte wegen ihrer Duration, ihrer Bonitäten und ihrer Kapitalstruktur auf eine generellere Neubewertung von Risiken reagieren könnten. Um dabei nicht allzu sehr ausschweifen zu müssen, werde ich vier breit gefasste (von der Bank of America Merrill Lynch veröffentlichte) Indizes verwenden: den US High Yield-Index, den European Currency High Yield-Index, den High Yield Emerging Markets Corporate Plus-Index (ein Hartwährungsindex) sowie den Global Floating Rate High Yield-Index. Damit erhebe ich keinesfalls Anspruch auf Vollständigkeit, und es bestehen andererseits auch Überschneidungen zwischen diesen Indizes, sie scheinen uns aber geeignet, die Hochzinsmärkte in den USA und Europa sowie die Hochzinsmärkte in harten Schwellenländerwährungen und mit variabler Verzinsung zumindest einigermaßen exakt abzubilden.

Direkt betroffenes Hochzinsmarktvolumen

Definitionsgemäß ist der Schwellenländer-Index am anfälligsten, interessanter ist aber vielleicht die relative Anfälligkeit der anderen Märkte. Der US-Hochzinsmarkt ist zwar kaum direkt betroffen, in die europäischen Hochzinsindex aber können wegen unterschiedlicher Indexregeln Schwellenländeremittenten, die Titel in europäischen Währungen begeben, aufgenommen werden. Das gleiche gilt für den Index für variabel verzinsliche Anleihen (Floating Rate Index). Daher ist hier zwar ein größerer Teil direkt betroffen, dieser ist aber absolut betrachtet mit 11% bzw. 13% immer noch relativ begrenzt.

Die Entwicklung im Rohstoffsegment trifft vor allem den Schwellenländer-Index, denn 34% des Marktes sind Energie-, Metall- und Bergbau- oder Stahlunternehmen. Es folgt der US-Markt mit 18% und in engem Abstand der Floating Rate-Markt mit 17%. Der europäische Markt ist mit etwas unter 9% deutlich weniger stark betroffen.

Indirekt betroffenes Hochzinsmarktvolumen

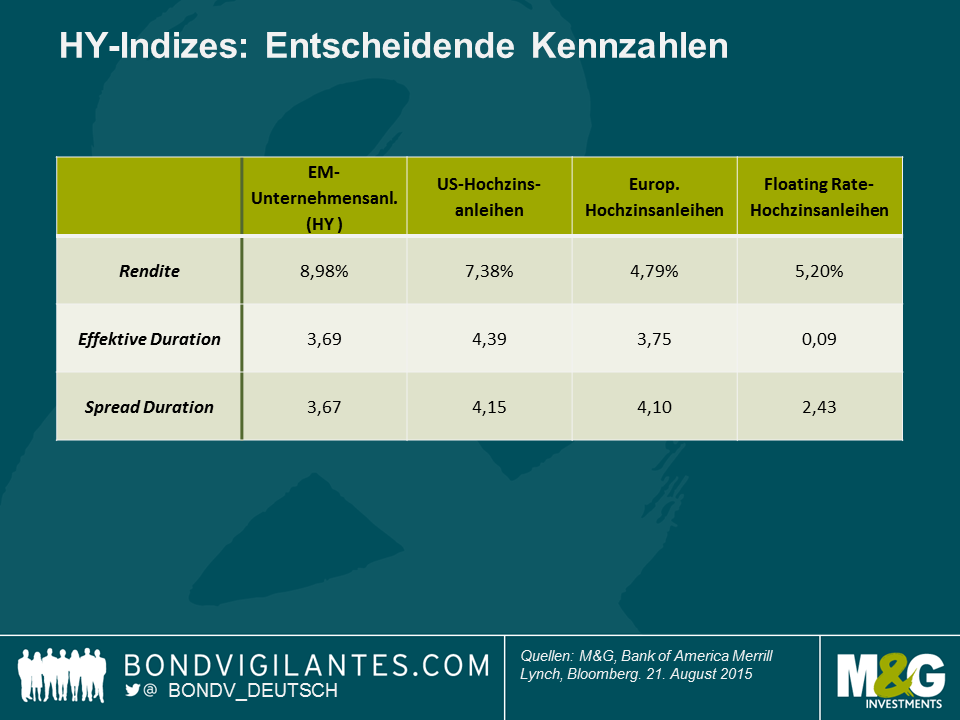

Um die Anfälligkeit gegenüber breiteren Marktentwicklungen zu beurteilen, ist bei Kreditindizes vor allem die Spreadduration wichtig. Generell gesprochen handelt es sich dabei um den prozentualen Kapitalverlust bei jeder 1%-Bewegung der Credit Spreads. Angenommen, alle Kreditmärkte würden sich um 100 Basispunkte ausweiten, betrüge der Kapitalverlust im US-Hochzinsmarkt etwa 4,1%. Natürlich verläuft eine solche Bewegung niemals einheitlich, aber nach dieser Kennziffer haben sowohl der US- als auch der europäische Markt ein größeres „Kreditrisiko-Beta“ als der Hochzinsmarkt der Schwellenländer. Der Floating Rate-Hochzinsmarkt ist mit einer Spreadduration von nur 2,4 Jahren am defensivsten.

Auch die Zinsduration (effektive Duration unten) sollte nicht außer Acht gelassen werden. Die Credit Spreads und die Staatsanleihenrenditen bewegten sich in der Vergangenheit gegenläufig (auch wenn dieses Phänomen während der quantitativen Lockerung weniger stark ausgeprägt war). Wenn also eine Flucht in Kapital einsetzt, durch welche die Staatsanleihenrenditen weiter sinken, sollte dies dazu beitragen, die von Spreadveränderungen ausgelöste Kursvolatilität zu verringern. Die Ausnahme bildet hier der Floating Rate-Markt, der nur eine sehr begrenzte Zinsduration aufweist – kurzfristige Preisbewegungen beruhen fast ausschließlich auf den Credit Spreads-Tendenzen. Dennoch dürften die Spreadbewegungen in den Hochzinsmärkten alle Bewegungen im Staatsanleihensegment dominieren. Deshalb konzentrieren wir uns auf die Spreadduration.

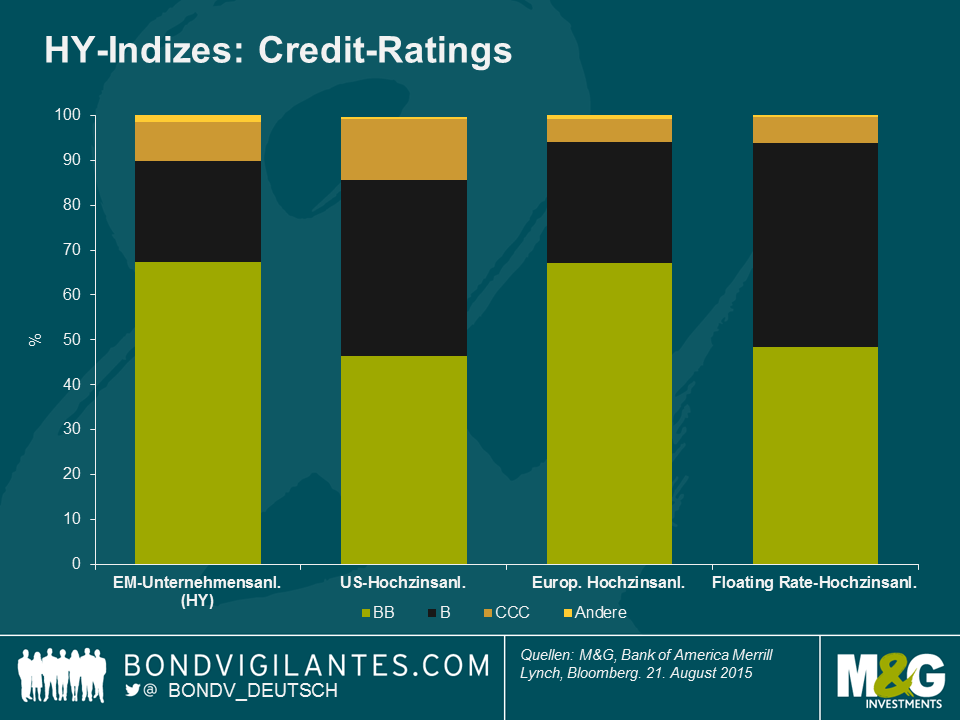

Wie machen sich nun die unterschiedlichen Bonitätsrisiken bemerkbar? Die Abbildung unten zeigt, dass der Markt mit der höchsten Bonität tatsächlich der Schwellenländer-Index ist, dicht gefolgt vom europäischen Markt. Sowohl der US- als auch der Floating Rate-Markt haben im Vergleich mit weniger riskanten BB-Anleihen einen höheren Anteil an Anleihen mit B-Rating. Allerdings sollten wir auch die unterschiedlichen Kapitalstrukturen berücksichtigen, die während eines Zahlungsausfalls große Auswirkungen auf die Verluste aus Kreditpapieren haben können. Hier ist der Floating Rate-Markt am defensivsten, denn knapp die Hälfte des Index besteht aus vorrangig besicherten Anleihen, während sowohl im US- als auch im Schwellenländermarkt die unbesicherten Anleihen dominieren, die im Fall des Falles später bedient und daher vom Markt als riskanter eingestuft werden.

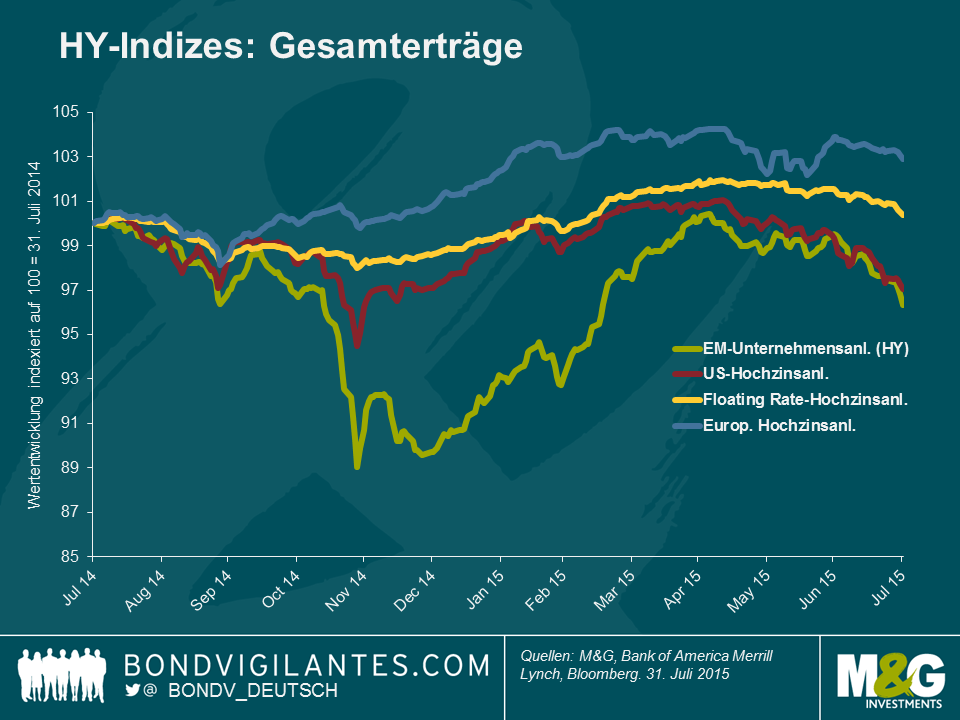

Wenn wir nun sämtliche der genannten Faktoren berücksichtigen, dann ist der europäische Hochzinsmarkt gegenüber Rohstoff- und Schwellenländerrisiken fundamental betrachtet wahrscheinlich am wenigsten anfällig. Unter Bonitätsgesichtspunkten ist er in jedem Fall am wenigsten riskant. Bei der Kapitalstruktur und dem „Credit-Beta“ (Spreadduration) hingegen ist der Floating Rate-Markt am defensivsten. Da überrascht es nicht besonders, dass der europäische Markt und der Floating Rate-Markt die jüngste Verkaufswelle relativ unbeschadet überstanden haben, wie auch die Abbildung unten zeigt. Entsprechend könnten sich interessante Anlagechancen eröffnen, wenn der Floating Rate- oder der europäische Markt wegen einer Korrektur, die ihren Ursprung in den Schwellenländern oder im Rohstoffmarkt hat, weiter nachgeben sollten.

Wie sieht es nun in den USA und in den Schwellenländern aus? Mit seinem bekannt hohen Anteil an Schiefergas-Unternehmen hat der US-Markt nach der Korrektur der WTI-Preise bereits gelitten. Darauf sind wir schon in früheren Publikationen eingegangen. Der Blick auf die Fundamentaldaten zeigt allerdings, dass der Markt immer noch durch inländische und nicht im Rohstoffsegment tätige Emittenten dominiert wird – und hier entstehen aktuell auch die interessanteren Anlagechancen. Die Schwellenländermärkte wiederum könnte man durchaus als anfällig betrachten: Die Preisdynamik war sehr ähnlich – allerdings mit deutlich höheren fundamentalen Risiken aus den nationalen Wirtschaften der Schwellenländer und natürlich mit einem deutlich höheren Anteil an Unternehmen aus rohstoffnahen Branchen.

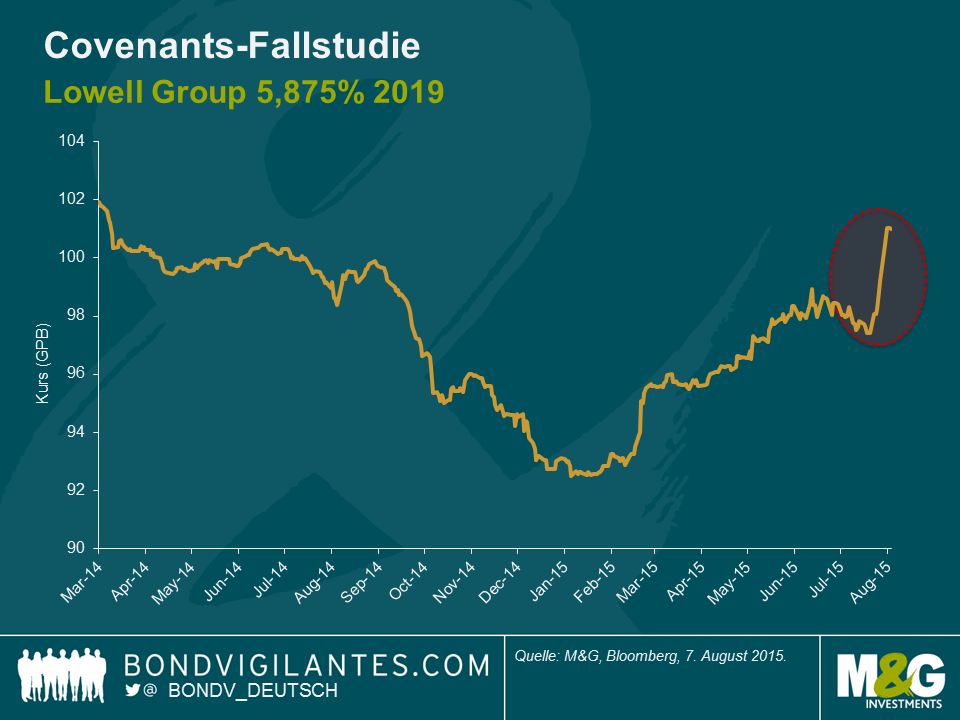

Wir haben in der Vergangenheit bereits über einige unserer Bedenken hinsichtlich der in den letzten Jahren zunehmenden, schrittweisen Verwässerung von Anleihen-Covenants (die juristischen Dokumente zum Schutz der Inhaber von Schuldverschreibungen) geschrieben. Vor wenigen Tagen wurden wir denn auch im richtigen Leben Zeuge eines Beispiels für ein Anleihen-Covenant, das zum Vorteil der Gläubiger in Kraft tritt, namentlich im Zusammenhang mit einem Kontrollwechsel. Dies veranschaulicht wie und warum solche Covenants helfen können, die Interessen der Anleger zu schützen.

Vor wenigen Tagen wurde bekannt gegeben, dass Lowell Group, ein spezialisiertes Finanzserviceunternehmen in Großbritannien, mit einem deutschen Wettbewerber fusioniert. Teil der Fusion ist ein Eigentümerwechsel. In der Folge ändern sich die juristischen Bestimmungen zum „Kontrollwechsel“. Dies gibt den Anleiheninhabern das Recht, nicht aber die Verpflichtung, ihre Anleihen wieder an den Emittenten zu verkaufen – zu 101 % des Nennwerts.

Die 2019 GBP 5,875 % Anleihen des Unternehmens handeln seit Mitte 2014 unterhalb dieses Niveaus. Im Anschluss an die Bekanntmachung der Fusion stieg der Kurs des Unternehmens um knapp über 3 % auf besagtes Niveau von 101. (siehe Graphik) Das neue fusionierte Unternehmen wird höher verschuldet sein, und man kann durchaus annehmen, dass ohne diesen Covenant der Anleihenpreis sehr wahrscheinlich auf ein Niveau gefallen wäre, dass das erhöhte Kreditrisiko nach der Fusion der beiden Unternehmen spiegelt. Wir haben hier ein klares Beispiel für den wirtschaftlichen Wert, den dieser Covenant haben kann.

In den letzten Wochen kam es urplötzlich zu einer rasanten Neubewertung der Zinskurve deutscher Bundesanleihen. Diese Entwicklung illustriert wieder einmal das Risiko, dem das Kapital von Anleiheninvestoren ausgesetzt ist, wenn die Zinsen allmählich wieder ansteigen. Sämtliche Anleihenmärkte Europas sind dadurch bis zu einem gewissen Grad beeinträchtigt worden. Eine Nische der Anleihenmärkte hat sich jedoch als äußerst widerstandsfähig erwiesen. Ich spreche von variabel verzinsten Papieren.

Wir hatten bereits zu einem früheren Zeitpunkt dargelegt, inwieweit diese Anlageinstrumente Eigenschaften aufweisen, die sich bei steigenden Zinsen als hilfreich erweisen könnten. Dazu zählt insbesondere die sehr geringe Sensitivität dieser Papiere im Hinblick auf die Entwicklung der Staatsanleihenmärkte. Anders ausgedrückt: Eine Anleihe mit einer lediglich geringen oder gar keiner Zinsduration war in den letzten Wochen einfach ein gutes Anleiheninvestment.

In der Praxis lässt sich dies anhand von zwei Anleihen veranschaulichen, die kürzlich vom schweizerischen Mobilfunkanbieter Salt (vormals Orange Switzerland) emittiert worden sind. Dieses Unternehmen hat seine Verbindlichkeiten im April refinanziert und zu diesem Zweck vier unterschiedliche Anleihen begeben. Die beiden interessantesten Papiere sind dabei in vielerlei Hinsicht identisch. So handelt es sich bei beiden um in Euro denominierte, vorrangig besicherte Anleihen mit gleicher Laufzeit. Allerdings gibt es einen sehr wesentlichen Unterschied. Während das eine Papier einen fixen Kupon von 3,875 Prozent aufweist, weist die andere Anleihe einen variablen Zinssatz auf, der alle drei Monate an das jeweils aktuelle Niveau des 3-monatigen EURIBOR zuzüglich einer festen Marge von 3,75 Prozent angepasst wird.

Beide Anlageinstrumente sind zwar mit demselben Kreditrisiko behaftet (sprich dem Risiko, dass Salt seine Verbindlichkeiten nicht bedienen kann), doch im Gegensatz zu einem Papier mit fester Verzinsung reagiert eine Anleihe mit variablem Kupon auf Schwankungen am breiten Markt für Staatsanleihen völlig anders (in der obigen Tabelle wird diese Sensitivität als Zinsduration dargestellt und sinkt von fast sechs Jahren auf fast null Jahre). Die Auswirkungen dieses zwar geringfügigen, aber letztlich ganz entscheidenden Unterschieds spiegeln sich auch in der relativen Kursentwicklung der beiden Anleihen in dem Monat nach ihrer Emission wider.

Man erkennt, dass sich die variabel verzinste Anleihe gegen die jüngsten Schwankungen am Markt für deutsche Bundesanleihen praktisch als immun erwiesen und sogar um etwa 1 Prozent zugelegt hat. Im Gegensatz dazu ist die fest verzinste Anleihe unter Druck geraten und hat einen Kapitalverlust in Höhe von 2 Prozent erlitten. Diese unterschiedliche Zinssensitivität hat also innerhalb von nur wenigen Wochen eine Ertragsdifferenz von 3 Prozent zur Folge gehabt.

Man kann also sagen, dass variabel verzinste Anleihen von Unternehmen in den vergangenen Wochen ihr Geld wirklich wert gewesen sind.

Vollständiger Risikohinweis: M&G-Fonds sind in von Salt emittierten Anleihen investiert.

Stellen Sie sich folgende Szene vor: Ein Konferenzraum im 40. Stockwerk, im Hintergrund deckenhohe Fenster mit Spiegelverglasung und Blick auf das Zentrum von London. An dem auf Hochglanz polierten Mahagonitisch sitzt Hans Schmidt, seines Zeichens CFO eines großen, weltweit tätigen Konsumgüterkonzerns. Herein kommt Chad „Ace“ Jefferson III., der letzte in einer langen Reihe von Investmentbankern, die sich bereits mit diesem Unternehmen beschäftigt haben. Chad wird begleitet von einer Entourage von fünf tadellos gekleideten Nachwuchsbankern, deren einzige Aufgabe darin zu bestehen scheint, Chads Präsentationsunterlagen zu tragen.

„Hans! Alter Kumpel! Schlag ein!“ Chad schreit fast, als er mit erhobener Hand durch den Raum hüpft.

Hans schaut ihn verständnislos an und weigert sich, diese ordinäre Begrüßung zu erwidern. Stattdessen erhebt er sich und reicht ihm die Hand.

„Guten Tag, Mr. Jefferson“, murmelt er bereits leicht irritiert.

„Ich liebe euch Schweizer. Ihr seid immer so förmlich! Das ist ja der Hammer!“ gibt Chad freudestrahlend zurück und schüttelt ihm die Hand.

„Nun ja, ich habe diesem Treffen zugestimmt, weil Sie gesagt haben, dass Sie eine einmalige Gelegenheit für unser Unternehmen hätten. Wenn es Ihnen also nichts ausmacht, Chad, könnten wir uns dann darauf konzentrieren, ja?“

„Alles klaaar! Schauen wir uns die Sache einmal an.“ Chad wendet sich an ein Mitglied seines Gefolges. „Jean-Philippe“, blafft er ihn an. „Setz deinen Hintern in Bewegung und gib Herrn Schmidt eine Präsentation – hopp hopp!“

„Okay, ich werde direkt zur Sache kommen“, erklärt er und schiebt die Präsentation, an der Jean-Phillippe noch bis 4.00 Uhr morgens gearbeitet hat, beiseite. „Nachdem die EZB nun endlich in die Hufe gekommen ist und ein paar gute alte QE-Maßnahmen angekündigt hat, wird ein Großteil des Marktes für europäische Staatsanleihen mittlerweile zu negativen Renditen gehandelt. Das bedeutet, dass die Finanzierung deiner Firma für dich so billig ist wie nie, mein Freund. Die Sache ist die…“

Chad beugt sich zu Hans hinüber und versetzt ihm nahezu lautlos den Todesstoß.

„Mit unserer Hilfe, Hans, könnte dein Unternehmen eine Anleihe emittieren, die deine Firma nichts kosten würde.“ Chad springt auf und beginnt, auf- und abzulaufen.

„Ich rede von einem Null-Kupon, Hans! Kostenloses Geld! Keine Zinsen! Ist das nicht der Wahnsinn?! Denk mal darüber nach, eine Anleihenemission im Wert von 500 Mio. Euro bei null Finanzierungskosten. Wir können einen Großteil deiner Kredite refinanzieren und damit die Zinskosten auf null senken. Und das hätte unmittelbare Auswirkungen auf den Nettogewinn. Ich spreche hier von beträchtlichen Vorteilen für den GpA, Kumpel. Dein Vorstand wird dich dafür lieben, Hans. Das ist eine todsichere Sache! BÄMS!“ Um seinen Standpunkt noch einmal deutlich zu machen, versenkt Chad die Präsentation zielsicher im nächsten Papierkorb, woraufhin Jean-Phillippe zusammenzuckt.

Hans wendet sich Chad zu und sagt: „Okay, Sie haben meine Aufmerksamkeit. Das klingt interessant. Aber warum sollte ein Investor Anleihen meines Unternehmens ohne einen positiven Kupon kaufen? Wird dadurch nicht das Prinzip der Unternehmensanleihe komplett ad absurdum geführt?“

„Eine wirklich sehr gute Frage, Hans! Aber hier geht es darum, sich für das kleinere der beiden Übel zu entscheiden. Denn wenn man trotz eines Null-Kupons in die Unternehmensanleihe einer renommierten Firma wie deiner investiert, könnte man damit trotzdem durchaus besser fahren als mit einem Engagement in einer Staatsanleihe, bei der eine negative Laufzeitrendite garantiert wird. Schließlich hat man letztlich immer noch eine positive Zinsdifferenz. Und wenn man davon ausgeht, dass wir es in der Eurozone mit einer Deflation zu tun bekommen werden, dann bedeutet eine Nullrendite nominal betrachtet trotzdem einen positiven realen Ertrag – der Anleger ist auf jeden Fall besser dran. Ich weiß, es ist verrückt, aber es stimmt!“

Chad beendet seine Ausführungen und nimmt wieder Platz. Mittlerweile grinst er noch breiter als vorher und unterdrückt den Drang, die Faust zur Siegerpose in die Luft zu recken.

Ende

Ich möchte zwar umgehend klarstellen, dass es sich bei der obigen Szene um eine frei erfundene (und literarisch dürftig beschriebene) Begebenheit handelt, doch möglicherweise steuern wir zusehends auf ein Umfeld zu, in dem solche Gespräche durchaus denkbar wären.

In seiner täglichen Mitteilung an die Anleger vom 4. Februar führte Jim Reid von der Deutschen Bank aus, dass die Euro-Anleihe von Nestlé mit einer Laufzeit bis 2016 derzeit eine negative Rendite von -0,002 Prozent aufweist.

Damit sendet der Markt hinsichtlich des Bewertungsniveaus bonitätsstarker Emittenten von Unternehmensanleihen also im Grunde genommen ein beispielloses Signal aus. Die Botschaft lautet: „Wenn wir euch Geld leihen, verlangen wir dafür keine positiven nominalen Renditen mehr.“

Die unmittelbare Folge dieser Entwicklung ist ein weiterer Rückgang der potenziellen Finanzierungskosten für kurzfristige Kredite, und zwar insbesondere für Unternehmen mit Investmentstatus. Dies wiederum könnte zu noch mehr Effizienz bei den Finanzierungskosten führen. Darüber hinaus könnten demnächst erstmals Unternehmensanleihen mit einer Nullrendite emittiert werden – wirklich eine schöne neue Welt.

„Heil dir Caesar, die Todgeweihten grüßen dich“ war vor 2000 Jahren vielleicht die bevorzugte Grabinschrift der Gladiatoren, doch die nachrangigen Gläubiger von Caesar’s Entertainment Operating Co empfinden derzeit wahrscheinlich nicht dasselbe.

Im Jahr 2008 initiierten TPG und Apollo Global Management, zwei führende Unternehmen aus der Private Equity-Industrie, die 30,7 Mrd. US-Dollar schwere Übernahme der US-Glücksspielfirma Harrah’s Entertainment Inc. Dabei handelte es sich um einen von vielen großen Leveraged-Buyouts (LBOs), die dank günstiger Finanzierungsmöglichkeiten damals über die Bühne gingen. Fast augenblicklich geriet der schuldenbeladene Konzern jedoch unter Druck, weil die US-Wirtschaft ins Straucheln kam. Aufgrund seiner großen Schuldenlast war das Unternehmen auch nicht in der Lage, in neue Wachstumsmärkte wie Macao zu investieren. Sieben Jahre später haben sich der Hauptaktionär sowie die abgesicherten Gläubiger der Firma nun dem Unvermeidlichen gebeugt und für Anfang 2015 einer umfassenden Restrukturierung der Verbindlichkeiten zugestimmt*.

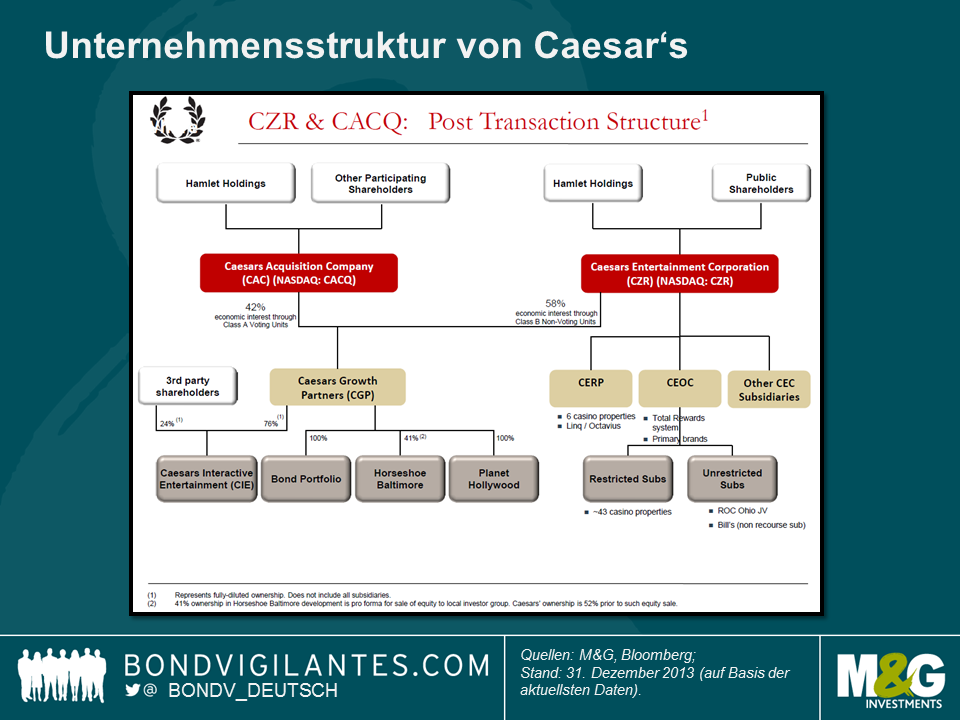

Genau wie bei der Pleite von TXU im Jahr 2014 wird auch die Restrukturierung von Caesar‘s für die Anleiheninvestoren dieses Unternehmens eine Vielzahl ganz unterschiedlicher Folgen haben. Ein Grund dafür ist die grundsätzliche Komplexität der Kapitalstruktur (siehe nachfolgende Grafik). Zunächst einmal gibt es im Wesentlichen nämlich drei Emittenten (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties und Caesar’s Growth Properties). Wir möchten darauf hinweisen, dass sich die geplante Restrukturierung ausschließlich auf eine dieser Gesellschaften (Caesar’s Entertainment Operating Co) konzentrieren wird. Diese Kapitalstruktur ist das Resultat einer Reihe von Refinanzierungen, Asset-Swaps, Aktienemissionen und anderen finanztechnischen Maßnahmen, die im Laufe der Jahre umgesetzt worden sind.

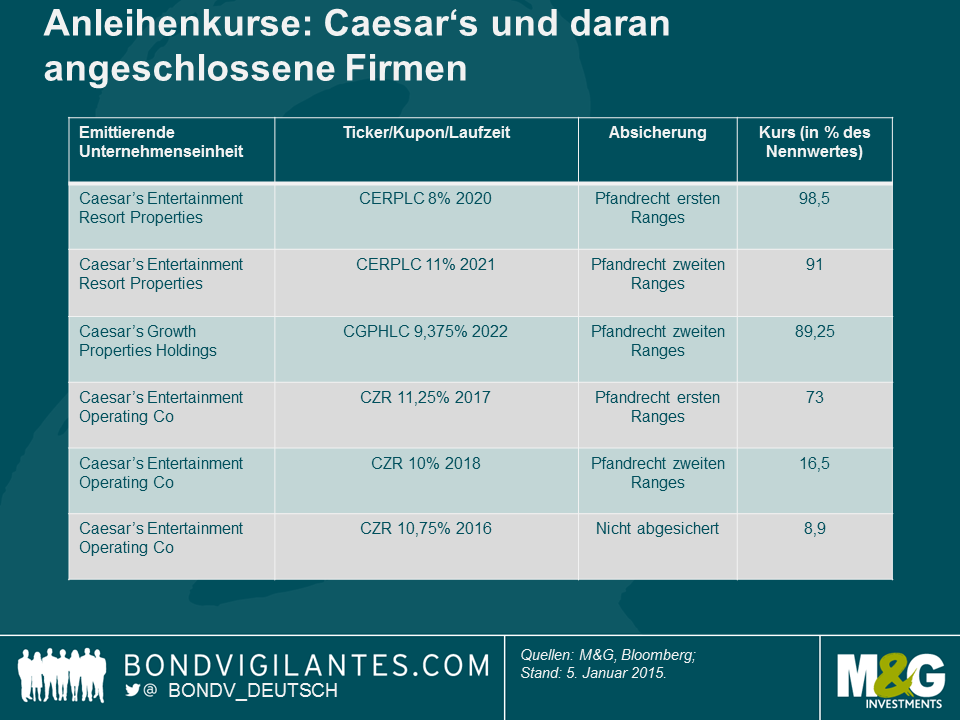

Außerdem weisen die diversen Anleihen jeder emittierenden Unternehmenseinheit auch individuelle Senioritäten auf – von einem vorrangigen Pfandrecht bis hin zu nicht abgesicherten Forderungen. Schaut man sich an, auf welchem Bewertungsniveau einige der vergleichsweise liquiden Anleihen derzeit gehandelt werden, so stellt man fest, dass die erwarteten Erholungswerte von in etwa dem Nennwert (d.h. fast keine Auswirkungen) bei einigen Anleihen, die durch vorrangige Forderungen gegenüber einer Reihe von Vermögenswerten unmittelbar abgesichert sind, bis hin zu lediglich rund 12 Cent pro investiertem US-Dollar bei einigen unbesicherten Papieren reichen.

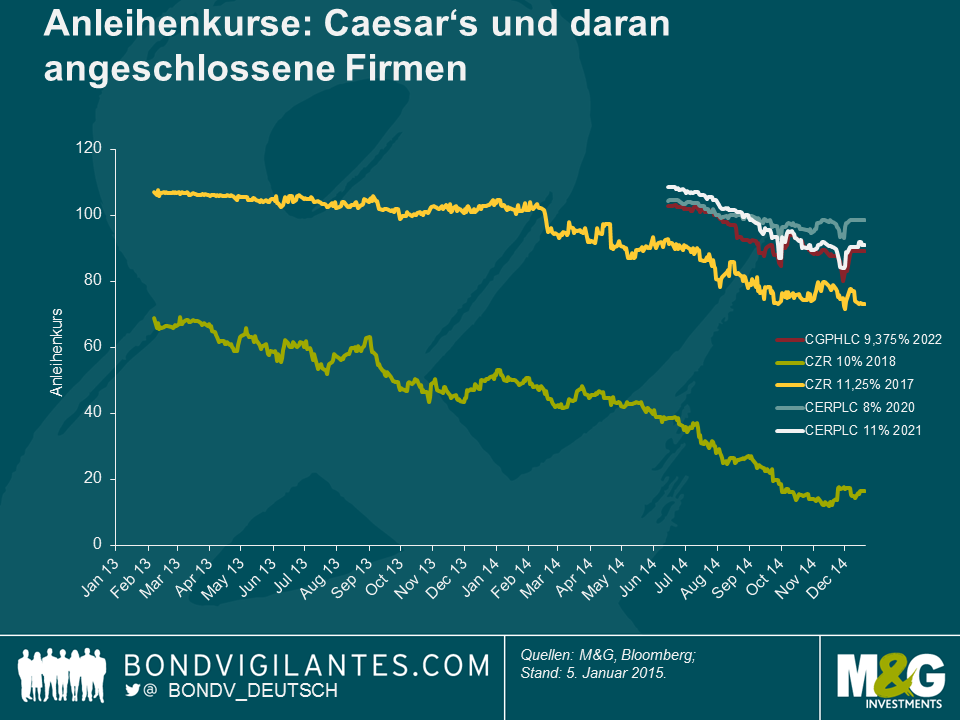

Als die finale Restrukturierung im Jahr 2014 dann immer näher rückte, spiegelten sich die unterschiedlichen Positionen innerhalb der Kapitalstruktur dann auch in der Kurstendenz der einzelnen Anleihen wider. So haben unbesicherte Forderungen in den letzten zwei Jahren einen weiteren Market-to-Market-Verlust von rund 75 Prozent erlitten, obwohl sie bereits Anfang 2013 auf einem niedrigen Kursniveau notiert hatten.

Damit ist dies ein weiterer Zahlungsausfall, der illustriert, mit welchem Rückschlagrisiko ein Investment in ein hoch verschuldetes Unternehmen behaftet sein kann. Allerdings zeigt das Beispiel von Caesar’s auch, wie die grundsätzliche Asymmetrie von Investments in Unternehmensanleihen (ein beträchtliches Rückschlagrisiko für das Kapital bei gleichzeitig lediglich begrenztem Aufwärtspotenzial) durch den Fokus auf eher vorrangige Instrumente innerhalb einer Kapitalstruktur entschärft werden kann. Die entscheidende Frage, die sich Anleiheninvestoren stellen sollten, ist deshalb nicht zwangsläufig, „ob“ sie einem Unternehmen Geld leihen sollten, sondern „wo“ innerhalb der Kapitalstruktur sie ihr Geld investieren sollten.

Kompletter Risikohinweis: M&G ist in Anleihen von Caesar’s Entertainment Resort Properties investiert.

*Anmerkung: Die Zustimmung der übrigen Gläubiger sowie der US-Gerichte steht derzeit noch aus.

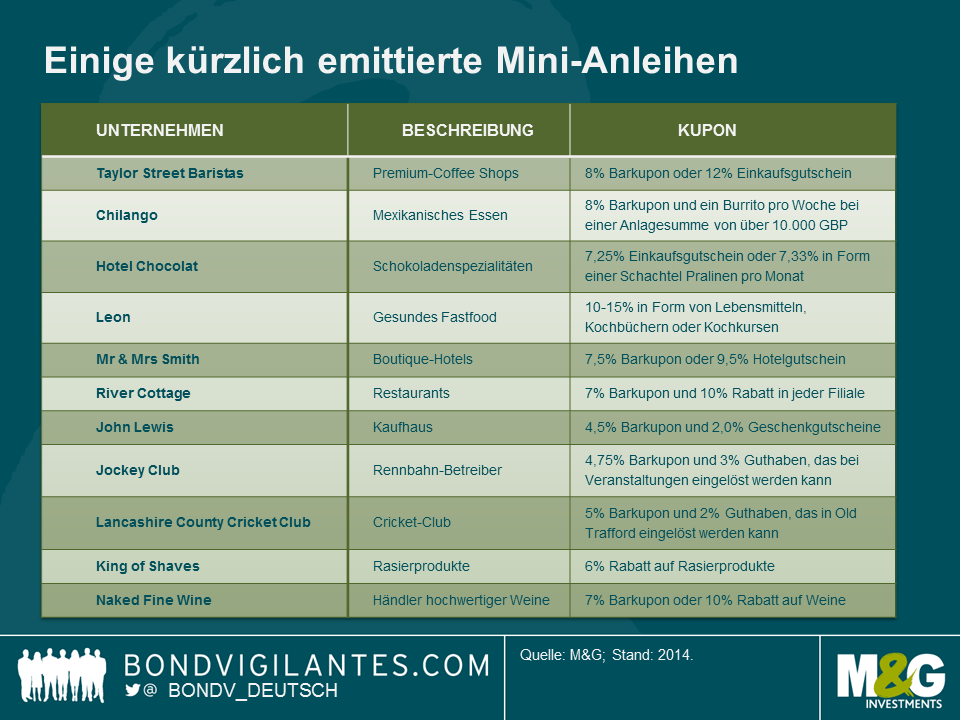

Eine der vielen unbeabsichtigten Folgen der strukturell niedrigen Zinsen der letzten Jahre ist das zunehmende Aufkommen so genannter Mini-Anleihen in Großbritannien. Dabei handelt es sich üblicherweise um nicht-handelbare Schuldverschreibungen, die von den entsprechenden Unternehmen direkt an einzelne Investoren ausgegeben werden.* Wir hatten bereits über eine solche Anleihe berichtet, die von Chilango (einem in London ansässigen Anbieter von mexikanischem Essen) emittiert worden ist. In diesem Zusammenhang hatten wir auch einige der Risiken, mit denen diese Papiere im Vergleich zum etablierteren institutionellen Anleihenmarkt behaftet sind (nur sehr begrenzte Offenlegungspflichten, keine rechtlich bindenden Bedingungswerke, ein fehlender Abrufschutz sowie keine Sekundärmarktliquidität), hervorgehoben.

Nichtsdestotrotz erfreuen sich diese Anlageinstrumente zunehmender Beliebtheit, und zwar nicht nur wegen der Zinsen, die sie bieten, sondern auch aufgrund einiger eher exotischer Eigenschaften wie etwa Kupons in Form von Gütern und Dienstleistungen. Der jüngste Neuzugang in dieser Gruppe von Papieren ist die Firma Taylor Street Baristas, bei deren Anleihe die Investoren zwischen einem 8-prozentigen Barkupon und einem Einkaufsgutschein in Höhe von 12 Prozent wählen können.

Die Frage, die uns wirklich fasziniert, ist aber die, wer diese Anleihen denn überhaupt kauft. Schaut man sich einige der in den letzten drei Jahren emittierten Mini-Anleihen sowie die Nicht-Barkupons an, die diese Papiere bieten, können wir auf dieser Basis ein interessantes Profil des typischen „Mini-Anleihen-Investors“ erstellen.

Unter Berücksichtigung der oben genannten Informationen ergibt sich daraus folgendes Anlegerprofil:

Wohnsitz: London. Das Angebot an Nahrungsmitteln (Taylor St Baristas, Chilango und Leon) kann nämlich nur dann wirklich genutzt werden, wenn man in London lebt und arbeitet und die entsprechenden Filialen somit auch regelmäßig besuchen kann. Solange diese Ketten nicht auch Filialen außerhalb der Hauptstadt eröffnen, ist der typische Mini-Anleihen-Anleger mit an Sicherheit grenzender Wahrscheinlichkeit deshalb also ein Londoner.

Urlaub: Im Südwesten. In Verbindung mit dem River Cottage-Rabatt (dessen Filialen sich hauptsächlich im Westen des Landes befinden) haben die Mr & Mrs Smith-Gutscheine zur Folge, dass es für unseren Mini-Anleihen-Investor durchaus reizvoll sein kann, seinen Urlaub in einem Boutique-Hotel dieses Unternehmens im Südwesten Englands zu verbringen.

Ernährung: Dürftig. Während River Cottage und Leon noch vergleichsweise gesunde Lebensmittel anbieten, sprechen der wöchentliche Burrito, Kaffeespezialitäten, jede Menge Schokolade sowie eine kontinuierliche Versorgung mit Weinen für einen recht ausschweifenden Lebensstil.

Hobbys: Cricket bzw. Pferderennen: Die vielen Veranstaltungen des Jockey Clubs bieten eine Vielzahl von Möglichkeiten, einen Tag auf der Rennbahn zu verbringen und als Sahnehäubchen noch einen Ausflug nach Old Trafford zu machen.

Ich möchte natürlich nicht so weit gehen zu behaupten, dass die Zielgruppe von Mini-Anleihen ausschließlich aus übergewichtigen Londoner Weinliebhabern besteht, die gelegentlich auch mal nach Newmarket fahren. Denn es gibt auch einen ernsten Aspekt, den es mit Blick auf die effekthascherischen Features dieses Marktes hervorzuheben gilt.

Zu einem Zeitpunkt, zu dem man von Banken nur unter schwierigen Bedingungen Kredite erhält, ist eine neue Finanzierungsquelle für Unternehmen stets willkommen. Uns gefällt allerdings nicht, dass dies auf Kosten des Anlegerschutzes geht, den Anleiheninvestoren ja eigentlich genießen. Diese Schutzmechanismen haben sich im Laufe von Jahrzehnten am institutionellen Anleihenmarkt entwickelt und dienen einem wichtigen Zweck: dem Schutz der Rechte und damit auch des Kapitals der Investoren. Diese Mechanismen greifen nämlich, wenn es wirklich darauf ankommt und etwas schief geht. Bisher ist an diesem „speziellen“ Markt aber noch kein Zahlungsausfall aufgetreten, so dass diese Unzulänglichkeit bisher auch noch nicht zum Tragen gekommen ist.

Vor diesem Hintergrund würden wir uns wünschen, dass Mini-Anleihen zukünftig folgende Kriterien erfüllen:

Mit diesen zusätzlichen Eigenschaften würden auch Mini-Anleihen-Investoren in den Genuss einiger Vorzüge des institutionellen Marktes kommen, während sie gleichzeitig von den teilweise recht exotischen Kupons profitieren könnten, die diese Papiere bieten. Andernfalls ziehen Mini-Anleihen-Anleihen trotz Gratis-Wein und -Burritos im Vergleich zu den etablierteren Märkten für Unternehmensanleihen nämlich den Kürzeren.

*Anmerkung: Parallel dazu hat sich in Großbritannien, Italien und Deutschland ein vergleichsweise stärker regulierter Retail-Anleihenmarkt entwickelt, an dem die Emittenten einer strengeren Kontrolle unterliegen und die entsprechenden Anleihen börsengehandelt werden und damit transferierbar sind.

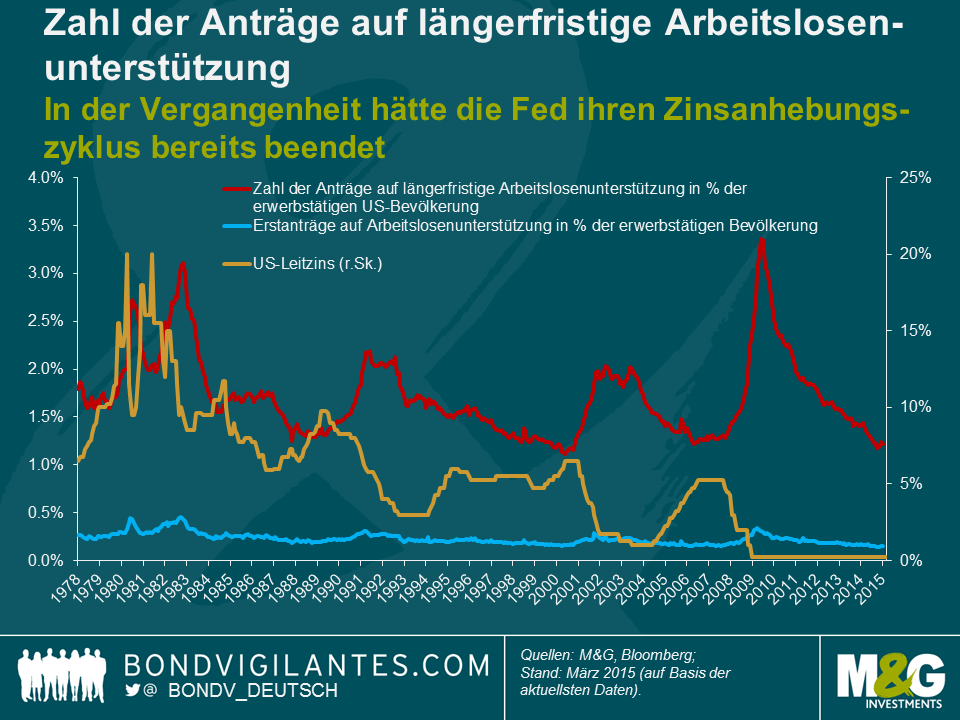

In den etablierten Industriestaaten wird im Hinblick auf das Zinsumfeld derzeit eine neue Ära eingeläutet, denn allmählich geht die Zeit einer immer lockeren Geldpolitik zu Ende. Da die US-Notenbank (Fed) ihre quantitativen Lockerungsmaßnahmen langsam auslaufen lässt, erwarten die Anleger demnächst die ersten Zinsanhebungen seit vielen Jahren, und zwar zunächst in Großbritannien und kurz darauf wohl auch in den USA. Deshalb geht es bei der ganzen Debatte inzwischen nicht mehr darum, „ob“ die Zinsen zukünftig wieder ansteigen werden, sondern nur noch darum, „wann“ und „wie schnell“. Vor allem seitens der Anleiheninvestoren hat diese Trendwende jedoch eine Vielzahl schwer zu beantwortender Fragen aufgeworfen. Denn nachdem sie in der Vergangenheit in hohem Maße von sinkenden Renditen und schrumpfenden Zinsdifferenzen profitiert haben, dürfte der Übergang hin zu einem aggressiveren geldpolitischen Zyklus für die Erträge vieler festverzinslicher Anlageklassen nun wesentlich größere Probleme und Belastungen mit sich bringen.

Deshalb sind Anlageinstrumente, mit denen Investoren diesem Umfeld trotzen können, zuletzt zu Recht auf reges Interesse und große Aufmerksamkeit gestoßen. In der aktuellen Ausgabe unseres M&G Panoramic Outlook richten wir unseren Fokus auf eine dieser Anlageformen: variabel verzinste Hochzinsanleihen – im Englischen auch als High Yield Floating Rate Notes (FRN) bezeichnet. In den letzten Jahren ist dieses Anlageinstrument bei vielen Emittenten immer beliebter geworden, so dass dieser Markt mittlerweile auf ein Volumen von insgesamt 44 Mrd. US-Dollar angewachsen ist.

Ein Hochzinspapier mit variablem Zinssatz zeichnet sich durch zwei entscheidende Kennzeichen aus: (1) einen variabel verzinsten Kupon, der automatisch an ein sich veränderndes Zinsumfeld angepasst wird, sowie (2) einen relativ hohen Credit-Spread, in dem sich das zusätzliche Kreditrisiko eines Emittenten unterhalb Investmentstatus widerspiegelt.

Durch die Kombination dieser beiden Eigenschaften können Anleger nicht nur aktuell attraktive Erträge erzielen, sondern auch zukünftig von höheren Kupons profitieren, falls die Zinsen ansteigen sollten – und zwar ohne damit verbundenen Kapitalverlust. Dieser letzt genannte Charakterzug – die fehlende Anfälligkeit des Kapitals für steigende Zinsen – ist der entscheidende Unterschied gegenüber traditionellen Anleihen mit fixem Kupon, deren Kurse im Falle aufwärts tendierender Renditen sinken.

In dieser Ausgabe gehen wir ausführlich auf die Charakteristika und die Struktur des Marktes für variabel verzinste Hochzinsanleihen ein. Neben den entscheidenden Renditetreibern werfen wir darüber hinaus auch einen Blick auf einige Risiken und gehen der Frage nach, wie diese gesteuert werden können.

Einer unserer lokalen Burrito-Lieferanten hat seinen Kunden kürzlich eine neue 8-prozentige Anleihe angeboten. Auf diese Weise möchte das Unternehmen Chilango bis zu 3 Mio. Pfund einnehmen, um damit die Expansion seines Filialnetzes im Zentrum Londons zu finanzieren. Die Papiere werden im Rahmen eines so genannten „Crowdfunding“, über das in der Finanzpresse bereits einige interessante Berichte zu lesen waren, an Privatanleger ausgegeben. Nachdem unser Team die Produkte der Firma einer gründlichen Due Diligence-Prüfung unterzogen hat, können wir mit Sicherheit sagen, dass dort ziemlich gute Burritos gemacht werden. Vergleicht man diese Anleihe aber mit dem traditionellen High Yield-Markt für institutionelle Investoren, so gibt es unserer Meinung nach einige Befürchtungen, über die sich die Anleger im Klaren sein sollten.

Im Gegensatz dazu umfasst die Emissionserklärung von Chilango gerade einmal 33 Seiten, und die Finanzinformationen sind recht oberflächlich. Das nachfolgende Foto verdeutlicht dieses Informationsdefizit sowie den Mangel an Finanzinformationen im Vergleich zu einem institutionellen Angebot einer Hochzinsanleihe von Altice.

| 8%-ige Anleihe, abrufbar zum Nennwert | |

| Laufzeit in Jahren | Gesamtertrag |

| 1 | 8% |

| 2 | 17% |

| 3 | 26% |

| 4 | 36% |

Falls das Vorhaben, neue Filialen zu eröffnen, gelingen sollte, sollten sich die Anleiheninhaber doch eigentlich darüber freuen, oder? Falsch! Denn wenn dies geschieht, könnte das Unternehmen durchaus einen nicht mehr so riskanten Eindruck machen und sich deshalb zu günstigeren Konditionen mit Krediten eindecken. Nehmen wir einmal an, eine Bank bietet der Firma einen Kredit zu 5 Prozent Zinsen an. Dann könnte Chilango seine 8-prozentige Anleihe auf Kosten des Gesamtertrags der Investoren (analog zur obigen Tabelle) vorzeitig zurücknehmen und damit 90.000 Pfund pro Jahr an Zinskosten sparen (sofern man von einem Emissionsvolumen von 3 Mio. Pfund ausgeht). Ein solcher Abrufschutz ist am institutionellen High Yield-Markt ebenfalls eine gängige Vertragskomponente, welche die Anleger in solchen Situationen absichert.

An dieser Stelle möchten wir dafür plädieren, dass der „Faktor Burrito-Müdigkeit“ berücksichtigt werden sollte, weil man schlicht und einfach nicht jede Woche einen Burrito essen möchte. Und wahrscheinlich kommt man auch nicht jede Woche an einer Chilango-Filiale vorbei, um diese Zusatzrendite einzulösen. Wir halten einen Faktor von 75 Prozent für angemessen, so dass der Burrito-Kupon auf 2,72 Prozent sinkt. Damit beträgt der Gesamtertrag nur noch 10,72 Prozent. Sind 10,72 Prozent also ein fairer Preis? Um ein Gespür dafür zu bekommen, haben wir uns einige in britischen Pfund denominierte, mit CCC eingestufte Anleihen aus anderen Dienstleistungssektoren am institutionellen Markt angeschaut:

| Anleihe | Kurs | Rendite |

| Phones 4 U 10% 2019 | 90,5 | 12,7% |

| Towergate 10,5% 2019 | 98,5 | 10,9% |

| Matalan 8,875% 2020 | 101,5 | 8,5% |

| Durchschnitt | 10,7% |

Zufällig entspricht der Gesamtkupon von 10,7 Prozent exakt dem Durchschnitt dieser (sehr kleinen) Vergleichsgruppe von Anleihen. Meiner Meinung nach sollte die Chilango-Anleihe aber wesentlich preiswerter sein als die obigen Papiere. Die Gründe dafür sind der höhere Verschuldungsgrad sowie der Umstand, dass es sich dabei um illiquide Anleihen ohne Abrufschutz handelt, über die lediglich mangelhafte Finanzinformationen vorliegen. Wie groß aber sollte die Differenz sein? Auch auf diese Frage gibt es keine wissenschaftlich fundierte Antwort. Wir würden allerdings bei einem Abschlag von 15 bis 20 Prozent beginnen, und zwar auch erst dann, wenn hinsichtlich der potenziellen Laufzeit dieser Anleihen sowie der Möglichkeit, am zukünftigen Erfolg dieses Unternehmen teilzuhaben, mehr Klarheit besteht.

Obwohl wir uns über die köstlichen wöchentlichen Kupons sehr freuen würden, vertreten wir also die Auffassung, dass die „Burrito Bonds“ von Chilango – ebenso wie viele andere so genannte „Retail“- oder „Mini“-Anleihenemissionen – im Vergleich zu einigen Anlagechancen, die sich derzeit am institutionellen High Yield-Markt bieten, einen ziemlich schlechten Eindruck machen.

M&G hat weder ein direktes noch ein indirektes finanzielles Interesse daran, dass diese Emission erfolgreich verläuft oder scheitert.

Einige Mitglieder des M&G-Anleihenteams haben im Rahmen einer Research-Reise kürzlich New York und Chicago besucht. In einem kurzen Video haben wir ein paar unserer Gedanken zu den US-Credit-Märkten für Sie zusammengefasst. Dabei haben wir uns insbesondere auf den Markt für US-Hochzinsanleihen konzentriert. So gehen wir auf einige Highlights ein, die wir speziell in diesem Sektor identifiziert haben. Darüber hinaus haben wir uns auch mit der Frage beschäftigt, welche Auswirkungen es auf die US-Zinsdifferenzen haben könnte, wenn die US-Notenbank die Zinsen wieder anzuheben beginnt.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.