DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Großbritannien hat ein Parlament ohne klare Mehrheitsverhältnisse, da Theresa Mays konservative Partei viele Sitze eingebüßt hat und ihr letztendlich bis zu 8 Sitze für eine absolute Mehrheit fehlen dürften. Es scheint, als hätten junge Wähler in Scharen ihre Stimme abgegeben, hauptsächlich für Jeremy Corbyns Labour Partei. Die Konservativen bleiben jedoch die stärkste Partei und werden vermutlich gemeinsam mit den konservativ angehauchten nordirischen Unionisten (DUP), die 10 Sitze erhalten, die neue Regierung bilden. Die Premierministerin hält um 10 Uhr eine Pressekonferenz – und es ist möglich, dass sie dann zurücktritt. Für sie persönlich ist das ein extrem schlechtes Ergebnis, da sie darauf gesetzt hat, dass eine weitere Parlamentswahl ihre Mehrheit deutlich stärken würde. Für eine Wahl, die eine „starke und stabile“ Regierung hervorbringen sollte, sehen wir nun einem möglichen neuen Führungsstreit bei den Tories und sogar einer weiteren Parlamentswahl gegen Jahresende ins Auge.

Diese neue Unsicherheit wird bei den Brexit-Verhandlungen Großbritanniens, die am 19. Juni beginnen sollen, vermutlich wenig hilfreich sein. Die Konservativen erzielten vor allem in den Wahlbezirken schlechte Ergebnisse, die für einen Verbleib in der EU gestimmt hatten. Deshalb reflektiert dieses Ergebnis vielleicht teilweise eine Zurückweisung von Mays Behauptung, dass „kein Deal besser ist als ein schlechter Deal“ und erhöht die Chancen auf einen gemäßigteren Brexit (bei dem Großbritannien im europäischen Binnenmarkt verbleibt) oder sogar auf ein weiteres Referendum über den „Deal“ (was der Preis der liberal-demokratischen politischen Unterstützung in der neuen Regierung sein könnte, obwohl eine Vorankündigung eines zweiten Referendums die EU perverserweise dazu anregen würde, Großbritannien einen schlechten Deal anzubieten, in der Hoffnung, dass er abgelehnt wird). Zu guter Letzt gibt es gute Nachrichten für diejenigen, die Wahlkämpfe satt haben: Das schlechte Ergebnis der schottischen Nationalpartei (SNP) verringert die Wahrscheinlichkeit eines neuen schottischen Unabhängigkeitsreferendums in den kommenden Jahren.

Das Pfund Sterling hat über Nacht abgewertet, aber nur um etwa 2% gegenüber dem US-Dollar und dem Euro. Die Anleihenmärkte blieben nahezu unberührt. Der Sparkurs und die fiskalischen Zügel könnten unter einer geschwächten konservativen Partei künftig minimal gelockert werden, aber es wird nicht zu einer deutlich erhöhten Emission von britischen Staatsanleihen kommen, und das Ziel, die britische Schuldenquote in den nächsten Jahren zu senken, wird vermutlich weiterhin Bestand haben. Obwohl Jeremy Corbyns Labour Partei viel besser abgeschnitten hat als erwartet, müssen sich die Märkte keine Gedanken über eine mögliche Nationalisierung und entscheidende Änderungen des Steuersystems und der Ausgabenpläne machen. Der britische Staatsanleihenmarkt hat noch nicht geöffnet, aber er wird den Tag erwartungsgemäß mit einem leichten Minus beginnen. Am US-Staatsanleihenmarkt kam es zu leichten Bewegungen durch den asiatischen Handel – es handelt sich nicht um ein globales Risk-off-Ereignis. Die Märkte für Unternehmensanleihen notieren etwas schwächer, und die Spreads von britischen Banken und Versicherungen weiteten sich um bis zu 5 Basispunkte. Der iTraxx Main Investment Grade Credit Index notiert um 5 Basispunkte höher. Das sind geringfügige Bewegungen.

Das britische Wirtschaftswachstum hat im Laufe des Jahres 2017 an Dynamik verloren. In einer Wirtschaft, die vor allem vom Konsum getrieben wird, haben sich das Umsatzwachstum im Einzelhandel, die Immobilienpreise und die inflationsbereinigten Einkommen allesamt abgeschwächt. Dieses Wahlergebnis und die anhaltende Unsicherheit, die es mit sich bringt, legen nahe, dass sich dieser Trend fortsetzen wird. Die Bank of England wird ihre Politik in absehbarer Zukunft nicht straffen, obgleich „Notfallzinssenkungen und quantitative Lockerungsmaßnahmen“, wie wir sie nach dem Brexit-Ergebnis im letzten Juni erlebt haben, ebenfalls unwahrscheinlich sind.

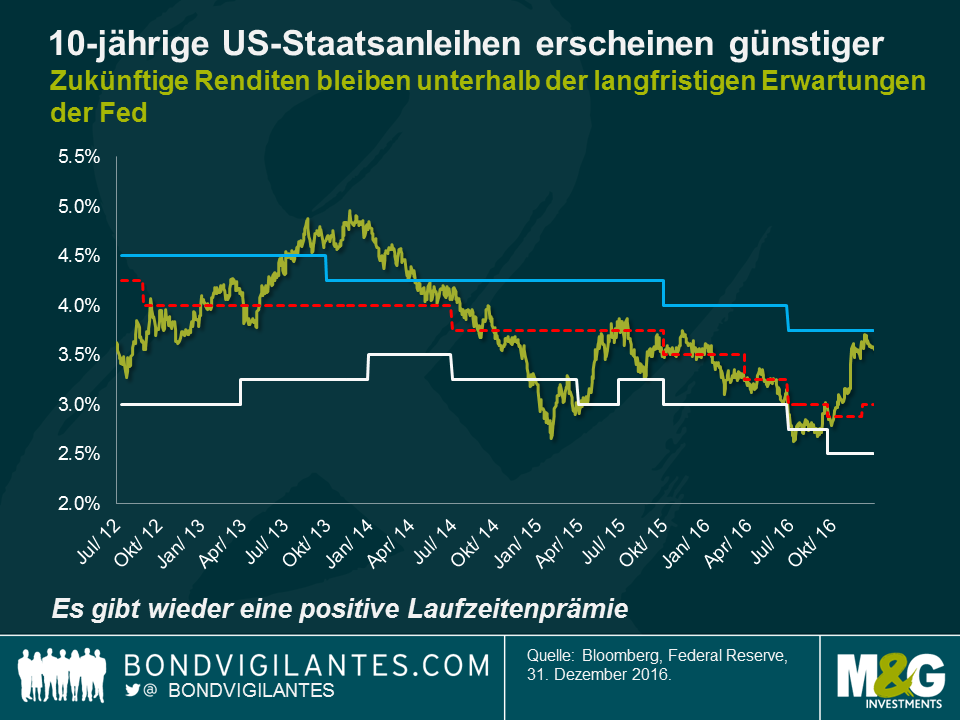

1. Oberflächlich betrachtet erscheinen langfristige US-Staatsanleihen angemessen bewertet, nachdem sie seit Mitte des Jahres 2014 eher teuer gehandelt wurden. Unten abgebildet ist eine vermutlich bekannte Grafik, da ich sie in diesem Blog schon häufig verwendet habe. Sie zeigt den Zusammenhang zwischen den langfristigen Erwartungen der Fed für die kurzfristigen Zinsen (diese stammen – nicht ganz vorbehaltlos – von den Dotplots des Offenmarktausschusses) und den Erwartungen des Rentenmarkts für die Rendite 10-jähriger US-amerikanischer Staatsanleihen in zehn Jahren. In beiden Fällen lassen wir die unmittelbaren wirtschaftlichen Auf und Abs und sogar die Möglichkeit einer achtjährigen Präsidentschaft von Trump außer Acht.

Seit den Wahlen in den USA preist der Markt für US-Staatsanleihen mittlerweile eine Laufzeitenprämie von über 50 Basispunkten ein und ist damit im Vergleich zur durchschnittlichen Leitzinserwartung der Mitglieder des Offenmarktausschusses wohl „günstig“. Gibt es Gründe dafür, weshalb dieses einfache Modell falsch liegen könnte? Natürlich gibt es die. Die Laufzeitenprämie ist eventuell nicht ausreichend, womöglich aufgrund des „chinesischen Nachfrage-Faktors“, auf den ich weiter unten eingehe. Oder der Offenmarktausschuss und die Märkte korrigieren ihre Erwartungen für die langfristigen Leitzinsen deutlich nach oben. Schließlich lag der Mittelwert im Jahr 2012 noch bei 4,25%. Wenn Trump es ernst meint mit dem Ziel für das reale BIP von 4%, werden sich die Zinsen wieder in diese Richtung bewegen.

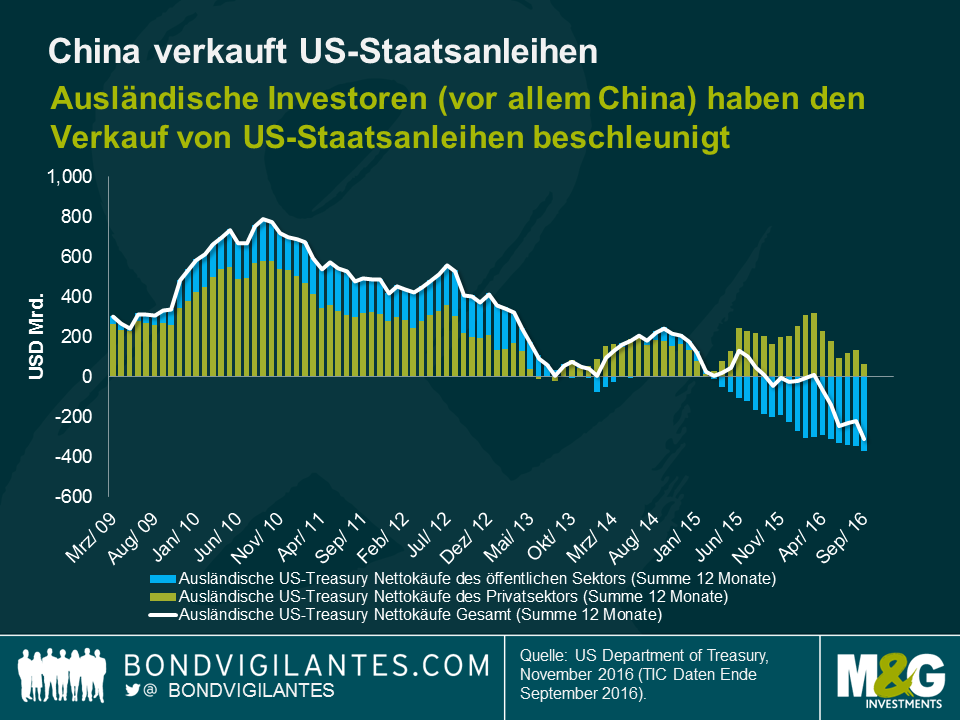

2. Ende 2001 trat China der Welthandelsorganisation (WHO) bei. Seitdem häufte das Land, basierend auf den Einnahmen des Außenhandels, zu Spitzenzeiten 4 Billionen USD an. Ein Großteil davon floss in den Markt für US-Staatsanleihen – China hält 20% des Marktes und Japan hält weitere 20%. Unseren Schätzungen zufolge liegt die Rendite für 10-jährige US-amerikanische Staatsanleihen aufgrund der Käufe aus China um 50 Basispunkte niedriger als es ansonsten der Fall gewesen wäre. Die unten aufgeführte Grafik zeigt jedoch, dass sich China seit Beginn der Wachstumsverlangsamung im Jahr 2012 von einem Nettokäufer von US-Staatsanleihen zu einem Nettoverkäufer entwickelt hat. Darüber hinaus sind seit Anfang 2016 ausländische Investoren insgesamt Nettoverkäufer von US-Staatsanleihen. Was in dem Jahrzehnt bis 2016 einst ein kräftiger Rückenwind für den US-Staatsanleihenmarkt war, ist mittlerweile zum Gegenwind geworden. Vielleicht wäre eine höhere Laufzeitenprämie aus diesem Grund angemessen.

3. Ebenfalls nachteilig wirken sich auf US-Staatsanleihen die Kosten aus, die ausländische Investoren zahlen müssen, wenn sie amerikanische Anleihen kaufen und absichern. Aufgrund negativer Zinsen und extrem niedriger Anleihenrenditen in Europa und Japan fällt es Anlegern schwer, ihre Renditeziele zu erreichen (beispielsweise Garantien von Versicherungsunternehmen). Oberflächlich betrachtet erscheint eine Rendite für 10-jährige US-amerikanische Staatsanleihen von 2,5% attraktiv, wenn die Alternative eine Rendite von 0,5% für 10-jährige deutsche Bundesanleihen ist. Leider ist jedoch die „FX Basis“ (Angebots- und Nachfrage-Overlay auf die angenommenen Fair-Value-Hedging-Kosten, basierend auf relativen Zinssätzen) durch das Gewicht des Kapitals, mit dem US-Staatsanleihen aus Europa (und Japan) heraus gekauft werden und bei dem anschließend das Währungsrisiko abgesichert werden soll, hoch. Die Basis für japanische Anleger liegt bei -50 Basispunkten und für europäische Anleger bei -35 Basispunkten. Demzufolge beträgt die Rendite für 10-jährige US-amerikanische Staatsanleihen für einen japanischen Anleger mit Währungsabsicherung genau genommen 0,55% und für einen europäischen Anleger 0,46%. Die negative Basis ist zwar nicht mehr so groß wie Ende 2016 (-90 Basispunkte für Japan und -60 Basispunkte für Europa), dennoch macht es keinen Sinn, dass europäische Investoren in der Hoffnung auf einen Renditeanstieg ihre Positionen in US-Staatsanleihen aufstocken. Japanische Anleger erzielen mittlerweile aufgrund der Einengung der Basis wieder eine Prämie.

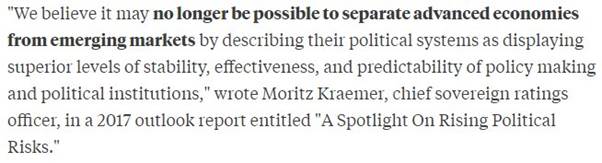

4. Mir fiel es seinerzeit nicht auf (Dezember), aber Tracy Alloway von Bloomberg erinnerte mich gestern an den Ausblick 2017 von S&P, verfasst von dem exzellenten Moritz Kraemer („A Spotlight on Rising Political Risk“). Dieses Zitat aus dem Dokument schreckt ab und übertreibt vielleicht den Zerfall der demokratischen und rechtlichen Institutionen, die den Industriestaaten in der Vergangenheit einen Rating-Vorteil gegenüber den Schwellenländern verschafften.

5. Ich liebe eine gute Story über „selbstfahrende Autos“. 94% der Autounfälle werden durch Fehler des Fahrers verursacht. Infolgedessen verlieren in den USA jedes Jahr 32.000 Menschen ihr Leben. 1 von 5 Organspenden gehen auf Autounfälle zurück.Wenn selbstfahrende Autos (vermutlich) besser fahren als Menschen, dann wird der Mangel an Spenderorganen signifikant ansteigen. Eine andere gute Geschichte über das Fahren: Für jedes 1% im Anstieg der Arbeitslosigkeit sterben 5000 Amerikaner weniger, da Abschwungphasen vor allem gefährliche Fahrer von den Straßen abhalten. Es gibt den offensichtlichen Aspekt, dass eine geringere Wirtschaftstätigkeit damit einhergeht, dass Menschen weniger fahren (und es sich weniger leisten können). Einige der Theorien können in dem Artikel nachgelesen werden.

6. Diese Veröffentlichung von Monique Ebell vom National Institute of Economic and Social Research (NIESR) ist lesenswert, um die Auswirkungen eines Austrittes aus dem europäischen Binnenmarkt für den britischen Handel zu verstehen. Nach Schätzungen von Dr. Ebell wird der britische Handel als langfristige Konsequenz um bis zu 30% abfallen. Mit einigen Ländern könnte der Handel zunehmen – insofern es zu einem Freihandelsabkommen zwischen Großbritannien und allen BRIC-Staaten käme, würde der Handel um 2% steigen und ein Freihandelsabkommen mit den angloamerikanischen Volkswirtschaften würde den Handel um knapp unter 3% steigern. Beides würde jedoch den Rückgang des EU-Handels von 35% leider kaum kompensieren. Autsch.

7. Der Einbruch bei den Mitgliederzahlen in den Gewerkschaften hält trotz des zunehmenden Populismus und Ärgers über die schwachen Einkommenszuwächse in der Arbeiter- und Mittelschicht der entwickelten Welt weiter an. Nur 10,7% der Amerikaner sind Mitglied in einer Gewerkschaft. Vor zwei Jahren waren es noch 11,1% und in den 80er Jahren 20%. Die Anzahl der Gewerkschaftsmitglieder in der verarbeitenden Industrie ist seit dem Jahr 2000 um 50% gefallen. Zwar lässt sich ein Lohnzuwachs in den USA von 3% zum Jahresende prognostizieren, offen ist jedoch, ob dies ein nachhaltiger Anstieg sein wird, vor allem vor dem Hintergrund einer relativ niedrigen Erwerbsquote in den USA (im Vergleich zu dem Niveau vor der globalen Finanzkrise).

8. Der Blog von Duncan Weldon über den Zweiten Weltkrieg ist gut. Fokussieren wir uns im Kampf zu stark auf den Sieg und nicht genug darauf, wie Großbritannien den Frieden gewann?

9. Der auf China spezialisierte Wirtschaftswissenschaftler Michael Pettis ist hervorragend. Er taucht nicht nur auf jeder Wirtschaftskonferenz auf, die ich – auf der ganzen Welt – besuche, sondern er ertönt auch sonntagmorgens aus meinem Radio, wo er nicht über chinesische Staatsbetriebe spricht, sondern über die Punk-Musikszene in China. In der Sendung von Mary-Anne Hobbs von BBC Radio 6 Music versicherte er, dass die chinesische alternative Musik von vor zehn Jahren in der kulturellen Geschichte des 21. Jahrhunderts eine der bedeutendsten Bewegungen sein wird. Ich bin skeptisch, aber die britischen Leser können über den Link oben „noch einmal reinhören“ und selbst entscheiden.

10. Mein Lieblingsbuch, das aus der großen Finanzkrise hervorgegangen ist, ist „This Time is Different“ von Carmen Reinhart und Ken Rogoff. Die Autoren zeigten auf, dass Staaten mit einem Verhältnis von Staatsverschuldung zu BIP von fast 100% mit erheblichen Wachstumsverlangsamungen zu kämpfen hatten. Hier findet man großartige Wirtschaftsgeschichte in einem durchaus lesenswerten Buch. Allerdings fing ich an mich zu fragen, ob dieses Buch, in einer Welt, in der das Wachstum beinahe in den gesamten Industriestaaten unterdurchschnittlich ausfiel, für ein „Sparpolitik-Mem“ verantwortlich war, das in der Weltwirtschaft großen Schaden anrichtete (und der darauf folgenden politischen Instabilität). Wir wissen, dass Keynesianische Reaktionen auf einen Nachfrageausfall funktionieren (Debatte…) – Führte dieses Buch in Großbritannien unter Osborne also zu dem Auftreten des Gegenteils? Oder in Europa, wo Deutschland Haushaltsüberschüsse erzielt? Wie stark hat es dazu beigetragen, diese Welt des schwachen Wachstums zu erschaffen, in der wir heute leben?

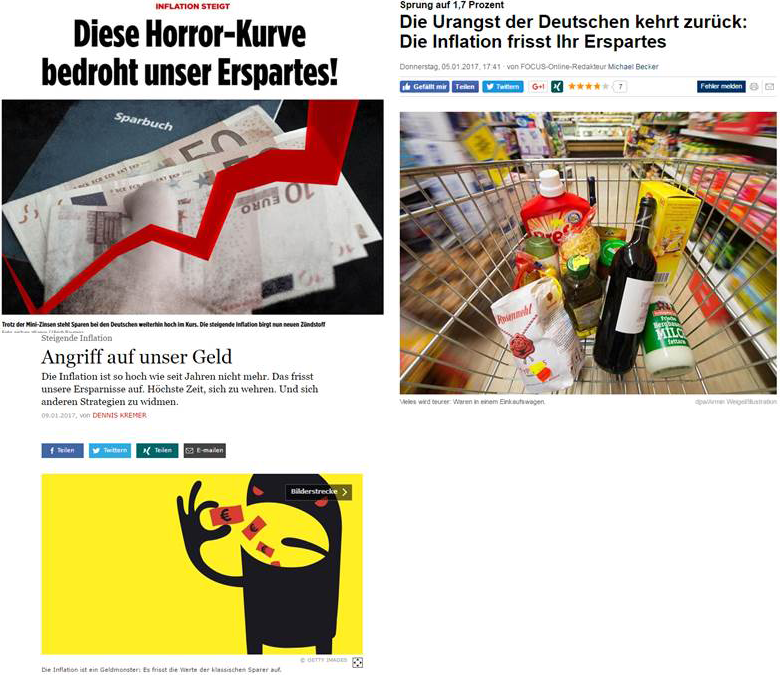

11. Apropos Deutschland: Hier sind einige Zeitungsartikel der vergangenen Wochen (Bild, Focus, FAZ) darüber, dass die Inflation in Deutschland in Richtung 2% zurückgeht. Sie sind besorgt….

12. In keinster Weise werfe ich unserer neuen Firmenchefin Anne Richards den Tod des Wiesels im Großen Hadronen-Speicherring des CERN vor.Scheinbar verließ Anne das CERN, bevor der Steinmarder von beschleunigten Teilchen erschlagen wurde. Das Wiesel der CERN kann jetzt übrigens in Rotterdam bestaunt werden, falls man es sehen möchte. Ich halte mich jedenfalls in absehbarer Zukunft von allen elektrischen Geräten am Hauptsitz von M&G fern. Dies schloss letzte Woche auch mein Bloomberg-Terminal für zwei Tage ein, nachdem ein grausamer Papierschnitt und Schlachtfeldverband (ein Pflaster) dafür sorgten, dass ich mich nicht über die Fingerabdruck-Authentifizierung anmelden konnte… Ich hatte großartige zwei Tage.

Was mit dem obigen Satz gemeint ist.

Hinweis: Das folgende Video ist nur auf englischer Sprache verfügbar.

Letztes Wochenende haben wir das hervorragende Kilkenomics Festival im irischen Kilkenny besucht. Dort – in dieser fantastischen Stadt – haben wir ein kurzes Video gefilmt.

Im Gefolge von Trumps Wahlsieg hat sich in Irland eine kleine Panik breitgemacht und nicht zuletzt, in Übereinstimmung mit Mexiko, weil sich viele Iren ohne Ausweispapiere in den USA aufhalten und ihre Zukunft auf einmal unsicher ist. Hinzu kommen die wichtigen Themen der ausländischen Direktinvestitionen und die sogenannte „Tax Inversion“, also Transaktionen zur Verlagerung des Konzernsitzes mit dem Ziel der Steuervermeidung. Der Zustrom US-amerikanischer Unternehmen – angelockt durch die Körperschaftssteuer von 12,5% – hat das irische BIP (künstlich?) massiv angekurbelt und dadurch gleichzeitig das Verhältnis von Schulden zum BIP dramatisch reduziert. Werden diese Unternehmen nun in die Vereinigten Staaten zurückkehren, um von Trumps Steuersenkungen zu profitieren? Ein weiterer Aspekte in unserem Film ist der Immobilienmarkt bzw. die Frage, wie sich der Brexit auf ihn auswirkt.

Bitte beachten Sie, dass das folgende Video nur in englischer Sprache verfügbar ist.

Donald Trump hält seine Siegesrede und wird der 45. Präsident der USA. Hier eine kurze Zusammenfassung der Ereignisse, seit Sie gestern Abend zu Bett gegangen sind.

Für Anleihen waren die bisherigen Auswirkungen relativ moderat. Die stärksten Bewegungen sahen wir stattdessen an den Aktienmärkten (der Nikkei fiel um 5%). Der mexikanische Peso war letzte Nacht das Barometer des wahrscheinlichen Wahlausgangs – auf eine anfänglich Rally folgte der rapide Niedergang. Die Währung liegt nun 10% unter dem US-Dollar, der angesichts der sinkenden Erwartung auf Zinserhöhungen sowieso schon schwach ist. Der DXY USD Index gab über Nacht um 0,8% nach, während der Yen – ein traditioneller Gewinner in „risikoscheuen“ Episoden – um zwei Prozent zulegen konnte.

Mit der wachsenden Wahrscheinlichkeit eines Sieges von Trump setzten die Anleihenmärkte letzte Nacht zu einer aggressiven Rally an. Sie mögen denken, dass dies pervers ist, hat Trump doch offen angekündigt, Treasury-Investoren „zurechtzustutzen“. Hier handelt es sich jedoch vielmehr um eine Flucht in Qualität. Es schien sicher, dass die US-Notenbank Fed die Zinsen im Dezember um 25 Bp erhöhen würde, doch macht Trumps Wahlsieg dies wesentlich unwahrscheinlicher. Und wird Janet Yellen ihren Job als Vorsitzende der Fed unter Trump überhaupt behalten? Die Wahrscheinlichkeit einer Zinserhöhung sank von über 80% auf 50%. Die Zinserwartungen für 2017 sehen nun ähnlich aus. Als sich der Wahlsieg Trumps abzuzeichnen begann, sackten die Renditen von 10-jährigen US-Staatsanleihen zunächst um 14 Bp (von 1,88% auf 1,74%), erholten sich dann aber wieder auf 1,81%. Insgesamt sahen wir einen relativ moderaten Rückgang von 5 Bp bei den Renditen auf 10-jährige US-Papiere.

Größere Auswirkungen sahen wir in der Form der US-Renditekurve. Länger datierte US-Treasuries (USTs) wurden verkauft, die Renditen 30-jähriger Titel gingen um 5 Bp nach oben. Wir wissen nur sehr wenig über Trumps Wirtschaftspolitik, doch scheint ein fiskalischer Stimulus durch Steuersenkungen und Infrastrukturausgaben wahrscheinlich. Die von ihm vermutlich verfolgten politischen Maßnahmen haben wahrscheinlich die meisten Parallelen mit Ronald Reagans erster Amtszeit. Mittelfristig werden wir wahrscheinlich die staatliche Kreditaufnahme wachsen sehen, was oftmals zu einer steileren Renditekurve führt. Wir sollten uns außerdem in Erinnerung rufen, dass der US-amerikanische Anleihenmarkt zu großen Teilen in den Händen von Ausländern ist. Ein Beispiel ist China, das Ziel einiger sehr unfreundlicher Kommentare von Donald Trump. Nicht nur gehören 50% des US-amerikanischen Treasury-Marktes Investoren aus Übersee (China hält 19%, Japan 18%), 30% des US-amerikanischen Marktes für Unternehmensanleihen sind ebenfalls in ausländischem Besitz. Ausländer – und insbesondere chinesische Investoren – haben sich in den letzten sechs Monaten bereits zu Nettoverkäufern von USTs gewandelt. Bundesanleihen haben ebenfalls um 5% zugelegt.

Andernorts an den Anleihenmärkten haben wir bei Unternehmensemissionen im Vergleich mit den Aktienmärkten nur eine verhaltene Reaktion gesehen. Am CDX IG US$ Credit Index kam es zunächst zu einer Ausweitung von vielleicht 5 Bp auf 80 Bp, der European iTraxx High Yield Index weitete sich um 17 Bp. Dies sind keine gravierenden Bewegungen, doch ist es sicherlich auch so, dass am physischen Markt bisher wenig gehandelt wurde und die Liquidität heute schlecht sein wird. Wir haben den Preis von Cemex, einem ertragsstarken Zementproduzenten, gesehen – 1% niedriger als gestern. Das scheint nicht viel zu sein, vielleicht können Sie Ihre Anleihen hier verkaufen. US-Banktitel sind bei den Spreads um 12 Bp weiter, Banken aus der europäischen Peripherie um 20 Bp weiter. CoCos gaben um 2 bis 3 Punkte nach.

Hier also nun die großen Implikationen für Investoren: Die meisten Bevölkerungsgruppen in den Industriestaaten haben seit der Finanzkrise (mit Ausnahme der „1%“) keinerlei Lohnwachstum gesehen und die etablierten Parteien und ihre Kandidaten bekommen nun die Quittung. Und wir sind noch lange nicht am Ende – In Italien steht nächsten Monat ein Referendum an, während in 2017 in vielen europäischen Ländern neue Regierungen gewählt werden (könnten wir Marine Le Pen im Elysee-Palst sehen?). Ich habe heute früh eine Statistik gesehen, der zufolge 65% der Eltern in den G7-Staaten glauben, dass ihre Kinder schlechter dastehen werden als sie selbst. Werden wir im Anschluss an die Verschiebungen in der Wählerschaft in Großbritannien und jetzt in den USA seitens der etablierten Parteien Versprechen hören, die auf eine erhebliche Expansion der Fiskalpolitik schließen lassen? Signalisiert die gestrige Wahl das Ende der weltweiten Sparpolitik?

Der Markt rechnet damit, dass der geldpolitische Ausschuss der Bank of England bei seiner Sitzung nächste Woche die Zinssätze senken wird. Nachdem selbst der für seine aggressive Haltung bekannte Martin Weale (der bisher an 71 Sitzungen beteiligt war und 12 mal dafür stimmte, die Zinssätze anzuheben sowie 59 mal dafür, sie unverändert beizubehalten) nunmehr erklärt, dass er eine Senkung unterstützen wird, spricht jetzt alles dafür. Eine Wiederaufnahme des sogenannten „Funding for Lending“ (FLS)-Programms ist ebenfalls möglich (viele Ökonomen sind der Ansicht, dass dies die erfolgreichste Maßnahme zur Ankurbelung der Wirtschaft während der großen Rezession in Großbritannien war). Der Zuständigkeitsbereich der Bank gestattet ihr außerdem, das Ankaufprogramm „Asset Purchase Facility“ für Finanzpapiere, besser bekannt als quantitative Lockerung (Quantitative Easing), wieder aufzunehmen. Die BoE kaufte von 2009 bis 2012 britische Staatsanleihen im Wert von 375 Mrd. GBP. Über das „Corporate Bond Secondary Market Scheme“, das hauptsächlich zwischen März 2009 und März 2010 lief, kaufte sie außerdem auf Sterling lautende Unternehmensanleihen von Nichtfinanzunternehmen mit Investment Grade im Wert von 2,25 Mrd. GBP.

Diese Maßnahme war zwar weitaus weniger umfangreich als die Staatsanleihenkäufe, sie hatte jedoch starke Auswirkungen auf die Credit Spreads zu einem Zeitpunkt, zu dem die Anleger bereits Nachkrisenwerte identifiziert hatten. Die Kreditkosten fielen erheblich und der Neuemissionsmarkt für Unternehmen kam wieder in Fahrt. Es wird nunmehr diskutiert, dass die BoE wieder auf Sterling lautende Unternehmensanleihen kaufen könnte, insbesondere da die EZB im Rahmen ihres quantitativen Lockerungsprogramms in erheblichem Umfang auf Euro lautende Anleihen kauft. Augenscheinlich bewegen sich die Credit Spreads jedoch im Bereich ihres historischen Durchschnitts und nicht auf einem Krisenniveau wie im Jahr 2009, und auf dem Bankenmarkt sind die Verfügbarkeit von Krediten sowie die Credit Spreads für Großunternehmen – die auf den Unternehmensanleihenmärkten Kredite aufnehmen könnten – günstig, wenn nicht gar „locker“. Was würde die BoE also zur Wiederaufnahme des Kaufs von Sterling-Unternehmensanleihen veranlassen?

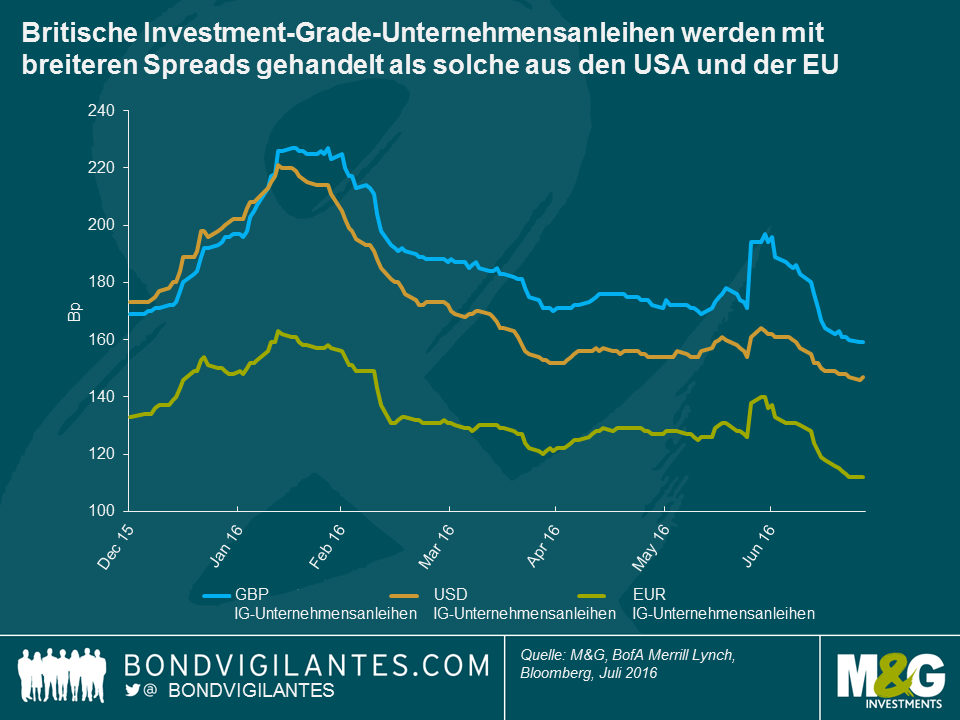

Die Credit Spreads sind zwar weltweit zurückgegangen – insbesondere nachdem Draghi im März den Kauf von Unternehmensanleihen ankündigte –, die Sterling-Unternehmensanleihen sind jedoch definitiv hinter diesem Trend zurückgeblieben. Ein Blick auf die BofA Merrill Lynch-Indizes zum Vergleich der Marktniveaus ergibt, dass der britische Markt für Investment-Grade-Unternehmensanleihen um 161 Bp über den Staatsanleihen liegt, im Vergleich zu 148 Bp in den USA und 114 Bp in Europa. Die Zusammensetzung spielt hier zwar definitiv eine Rolle – so ist der britische Unternehmensanleihenmarkt zum Beispiel länger datiert und es ist somit eine Risikoprämie zu erwarten, eine Betrachtung auf der Grundlage derselben Namen und ähnlicher Laufzeiten ergibt dennoch breite Spreads für den britischen Unternehmensanleihenmarkt. So werden zum Beispiel 2030 fällige Deutsche Telekom-Anleihen in GBP um 108 Bp über den britischen Staatsanleihen und in EUR um 90 Bp über den deutschen Staatsanleihen gehandelt. 2023 fällige Johnson & Johnson-Anleihen werden um 40 Bp über den britischen Staatsanleihen und um 19 Bp über den US-amerikanischen Staatsanleihen gehandelt. 2024 fällige Tesco-Anleihen haben einen Spread von 314 Bp gegenüber britischen Staatsanleihen im Vergleich zu einem Spread der 2023 fälligen Euro-Anleihen gegenüber deutschen Staatsanleihen von 257 Bp.

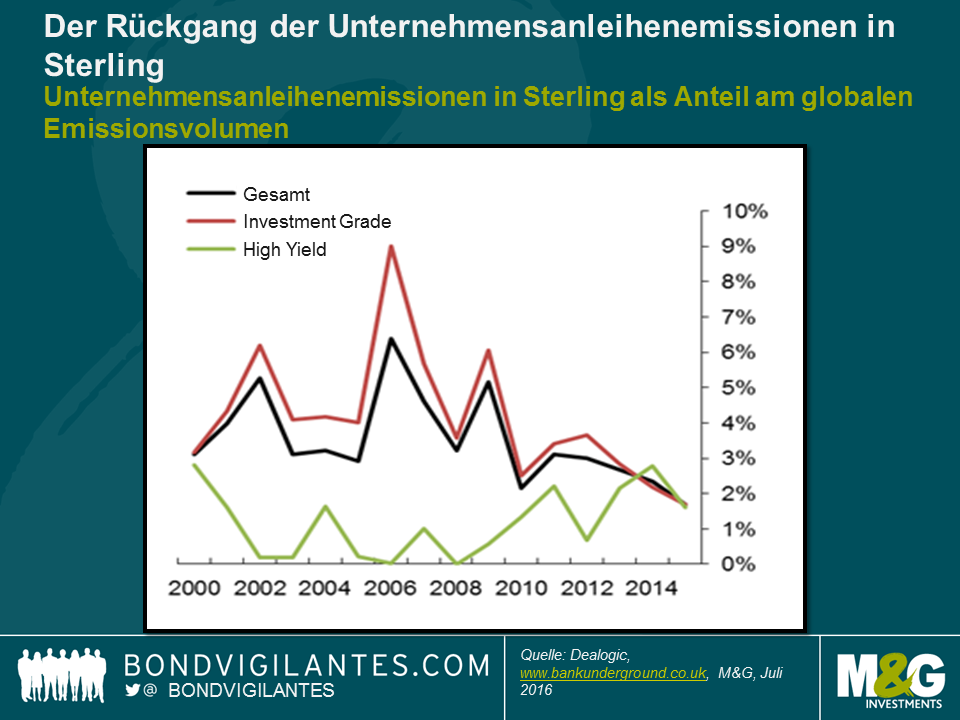

Aufgrund der breiteren Spreads auf dem britischen Unternehmensanleihenmarkt im Vergleich zu anderen bedeutenden Kapitalmärkten sind Sterling-Emissionen für Unternehmen weniger attraktiv. Sie sind teurer. Die meisten Großunternehmen haben die Wahl, wo sie Anleihen emittieren, und sie können die Währungsrisiken mit Swaps absichern, so dass nur die „reinen“ Fremdkapitalkosten eine Rolle spielen (sie müssen auch die Cross-Currency-Basis-Swap-Kosten berücksichtigen, aber das ist ein anderes Thema). Dies ist für den britischen Unternehmensanleihenmarkt zu einem Teufelskreis geworden. Wenn die Unternehmen andernorts günstigere Finanzierungsbedingungen sehen, emittieren sie in USD oder EUR, was die Liquidität auf dem Sterling-Markt reduziert. Dies führt wiederum zu breiteren Credit Spreads, die Sterling-Emissionen teurer machen, und so weiter… Die BoE befasste sich im April dieses Jahres in dem hervorragenden Bank Underground Blog mit einigen der Faktoren für den Rückgang der Sterling-Emissionen. Dort wurde aufgezeigt, dass sich die jährlichen Bruttoemissionen auf dem Sterling-Markt seit 2012 fast halbiert haben, und dass der Anteil der Sterling-Emissionen am globalen Volumen im letzten Jahr so niedrig war wie noch nie zuvor.

Die BoE-Mitarbeiter führen den Rückgang der Sterling-Emissionen auf drei Gründe zurück. Zunächst sorgten eine konzentrierte Sterling-Anlegerbasis und Fusionen in der Branche dafür, dass einige große Institutionen effektiv „genug“ von manchen Emittenten hatten, und eine geringere Anzahl von Marktteilnehmern bedeutete, dass es unter Umständen schwieriger war, Abschlüsse zu erzielen, so dass höhere Verzinsungen erforderlich waren, um Käufer anzulocken. Zweitens reduzierten Änderungen in Bezug auf die Regelung zur Rentenversicherung die Nachfrage nach lang datierten Unternehmensanleihen. Und schließlich hat das Wachstum des Marktes für auf Euro lautende Unternehmensanleihen seit 1999 dazu geführt, dass dieser für Emittenten und Käufer eine „kritische Masse“ erreicht hat.

Wenn die BoE ihr Unternehmensanleihenprogramm wieder aufnehmen würde, könnte sie die Credit Spreads durch anhaltende, nicht preisempfindliche Käufe auf das Niveau der EUR- und USD-Emissionen drücken. Niedrigere britische Credit Spreads im Vergleich zu den übrigen bedeutenden Märkten würden (inländischen und globalen) Unternehmen einen gewissen Anreiz bieten, wieder Sterling-Anleihen zu begeben.

Im Anschluss an das Brexit-Votum und angesichts der Gefahr, dass die Finanzmarktaktivitäten aus London abwandern werden, erscheint die Wiederbelebung eines rückläufigen britischen Unternehmensanleihenmarktes attraktiv. Die Reduzierung der Finanzierungskosten für in Großbritannien ansässige Unternehmen mag zwar gering sein, sie wäre jedoch ebenfalls willkommen, wenn sich herausstellen sollte, dass die schwachen Erhebungsdaten im Anschluss an das Brexit-Votum in Bezug auf die Vorhersage eines starken Rückgangs der Wirtschaftstätigkeit korrekt sind.

Großbritannien hat für den Austritt aus der EU gestimmt. Heute früh beobachten wir einige erhebliche Verschiebungen bei Anleihen, da die Finanzmärkte deutlich von einer Abstimmung zugunsten eines Verbleibs in der EU ausgegangen waren, was die letzten Umfragen auch bestätigt hatten. Insbesondere die Buchmacher schätzten ein solches Ergebnis als hoch wahrscheinlich ein. Die größten Marktbewegungen fanden jedoch an den Devisenmärkten statt, wo das Pfund Sterling von rund 1,50 auf 1,36 Dollar abstürzte, der tiefste Stand seit 1985. Der US-Dollar-Index stieg um fast 3% und der große Gewinner in diesem „Risk off“-Szenario ist der japanische Yen, der nun um 3,6% gegenüber dem US-Dollar gestiegen ist. Der Euro entwickelt sich schlecht, während sowohl die wirtschaftlichen als auch die politischen Auswirkungen des Brexit-Votums noch verdaut werden müssen: Wird das europäische Wachstum negativ beeinflusst werden? Werden andere EU-Länder eigene Referenden durchführen? Was wird aus den Peripherieländern und dem Bankensektor? Der Euro ist gegenüber dem US-Dollar um 3% gefallen. Zu den weiteren großen Verlierern an diesem Morgen der Risikoscheu gehören die Schwellenmarktwährungen. Der mexikanische Peso beispielsweise fiel um 6%.

Innerhalb der Anleihenmärkte selbst stiegen die 10-jährigen US-Staatsanleihen über Nacht um 25 Bp (mehr als zwei Punkte), während die 10-jährige Bundesanleihe deutlich auf unter null zurückging und nun auf einem neuen Tiefststand von -15 Bp gehandelt wird. Dies folgt auf den Ausverkauf von Staatsanleihen am Donnerstag, als noch von einem Sieg der EU-Befürworter ausgegangen worden war. Auch die britischen Staatsanleihen werden eine Rally verzeichnen, wenn die Märkte um 9:00 Uhr MESZ öffnen. Dabei werden alle Augen auf die Bank of England gerichtet sein, die angekündigt hat, dass sie den Bankensektor weiterhin mit Liquidität überfluten wird. Ich würde auch eine Zinssenkung der BoE am späteren Vormittag nicht ausschließen – möglicherweise von 0,5% auf 0% (auch wenn dies voraussichtlich einen weiteren Ausverkauf des Pfunds Sterling auslösen würde). Eine Senkung des britischen Bonitätsratings war bereits im Voraus für den Fall einer Brexit-Befürwortung als wahrscheinlich angesehen worden. Im Allgemeinen haben die Märkte Herabstufungen hoch eingestufter Staatsanleihen jedoch nicht abgestraft (zum Beispiel als die USA ihr AAA-Rating verloren). Für ein Land, das seine eigene Währung drucken kann, besteht kein erhebliches Ausfallrisiko.

Die „Verlierer“ an den Anleihenmärkten sind die risikoreicheren festverzinslichen Instrumente. Während die Befürchtungen eines Auseinanderbrechens der EU weiter steigen, weisen Staatsanleihen aus Italien und anderen Peripheriestaaten eine unterdurchschnittliche Entwicklung auf. Die Renditen italienischer und spanischer 10-jähriger Anleihen sind an diesem Vormittag bisher um 30 Bp gestiegen. Finanzanleihen aus den Peripheriestaaten weisen möglicherweise um 60 Bp weitere Spreads bei erstrangigen Anleihen und um 130 Bp weitere Spreads bei nachrangigen Anleihen auf. Im Allgemeinen entwickeln sich Banken, auch in den Kernländern, schlecht, auch im Vergleich zu traditionellen Unternehmensanleihen. Die Spreads vorrangiger Bankenverbindlichkeiten sind um 50 Bp weiter, während die Spreads nachrangiger Verbindlichkeiten um 100 Bp weiter sind. Die Spreads von Unternehmensanleihen sind um 20 bis 80 Bp weiter. Es wurde über Käufe institutioneller Anleger auf dieser niedrigen Ebene gesprochen, wir glauben jedoch eher nicht, dass es heute bisher so viel Handel gegeben hat. Die Schwellenmarktanleihen tendieren alle sehr viel niedriger. Die USD-Verschuldung der Türkei ist um 2 Punkte, Südafrikas um 3 Punkte und Ungarns um 6 Punkte gesunken. Der High-Yield-Markt war zunächst extrem schwach, wobei der Crossover Index an einem Punkt um 120 Bp weiter war. Er hat einige Verluste korrigiert und ist jetzt um „nur“ 80 Bp weiter.

Grundsätzlich bietet der Ausverkauf von Risikoanlagen langfristigen Anlegern einige Gelegenheiten. Die Kreditmärkte preisten bereits ein sehr viel höheres Niveau an Ausfällen ein, als wir für wahrscheinlich hielten. Die Ereignisse des heutigen Tages verstärken die Überkompensierung des Ausfallrisikos. Da die Liquidität heute voraussichtlich niedrig sein wird (und möglicherweise auch in den nächsten Tagen, wenn die Auswirkungen der gestrigen Abstimmung klarer werden), sind die Chancen für Schnäppchen eher gering.

Wie sieht es mit der Wirtschaft aus? Gut 90% der Wirtschaftswissenschaftler gingen davon aus, dass ein EU-Austritt sich negativ auf das britische Wachstum auswirken würde. Einige sind der Ansicht, dass sogar die mit der Abstimmung verbundenen Unsicherheiten das BIP-Wachstum um 50 Bp verringerten. Sicher ist vor allem, dass Unternehmen ihre Investitionsentscheidungen aufschieben und auch die Privathaushalte vorsichtig agieren werden. Eine Rezession ist nicht auszuschließen. Da die globalen Wachstumsaussichten nun auch schwächer erscheinen, gehen wir davon aus, dass die US-Notenbank Fed sich abwartend verhalten und in näherer Zukunft keine Zinserhöhungen vornehmen wird. Die britische Inflation ist ein anderes Thema. Jeder Rückgang des Pfund in dieser Größenordnung führt zu höheren Einfuhrpreisen. Nachdem die Inflation jahrelang unterhalb des Ziels lag, dürfte sie nun auf über 2% steigen. Im Interesse des Wachstums und der finanziellen Stabilität dürfte eine Reaktion der Bank of England jedoch ausgeschlossen sein: Wie zuvor angedeutet, ist eine Zinssenkung viel eher wahrscheinlich.

Am meisten hat mich heute Morgen geärgert, dass ich um 6 Uhr nirgendwo auf der Cannon Street Kaffee kaufen konnte.

Anfang April hatte ich über die unbeabsichtigten Folgen der von den Zentralbanken betriebenen Negativzinspolitik gebloggt. Dabei hatte ich auch versprochen, meine Liste der Beobachtungen zu aktualisieren, wenn sich weitere interessante Folgewirkungen ergeben, und hatte zu diesem Zweck die Leser um entsprechende Beiträge gebeten. An dieser Stelle herzlichen Dank an alle, die dieser Bitte nachgekommen sind! Nachstehend nun einige weitere interessante Entwicklungen nach Aufhebung der Nullzins-Untergrenze sowie Links zu einigen theoretischen Überlegungen zu negativen Zinsen.

Sollten Sie weitere ungewöhnliche Wirtschafts- oder Marktentwicklungen infolge der Negativzinsen feststellen oder Links zu interessanten wissenschaftlichen Arbeiten zu diesem Thema entdecken, dann posten Sie diese bitte nachstehend als Kommentar.

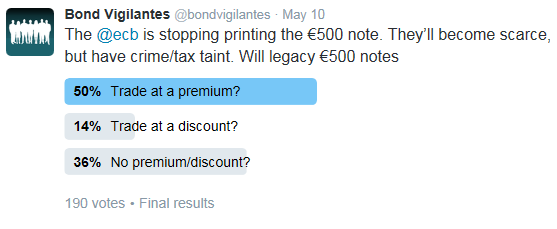

Anfang der Woche schrieb Richard Woolnough einen Blog-Artikel über Negativzinsen und Steuern auf Zinserträge (den Artikel finden Sie hier). In dem Beitrag wies er auch darauf hin, dass, sobald die EZB den Druck des 500-Euro-Scheins eingestellt hat und Ende 2018 keine der noch existierenden Scheine mehr ausgegeben werden, die alten, sich noch im Umlauf befindlichen Scheine dann mit einem Aufschlag gehandelt werden dürften. Als Begründung dient, dass die Nachfrage nach der Banknote mit den niedrigsten Lagerkosten und einfacher Übertragbarkeit das begrenzte (jetzt endliche) Angebot übersteigen wird, da der Schein weiterhin als gesetzliches Zahlungsmittel in der Eurozone gilt. Er stellte die These auf, dass man für das Privileg, im Besitz des Scheins zu sein, dann beispielsweise 501 Euro zahlen müsse. Daraufhin entbrannte im Büro eine Diskussion, da meiner Einschätzung nach das Gegenteil der Fall sein dürfte. Wenn das Angebot begrenzt wird, könnte die Nachfrage einbrechen. Es wird vermutet, dass ein erheblicher Anteil der großen Scheine im Wert von 300 Mrd. Euro (30% der insgesamt im Umlauf befindlichen Scheine) als Erträge aus Straftaten oder zum Zweck der Steuervermeidung gehalten wird. Eine der Phasen im Geldwäscheprozess ist die „Integration“, bei der illegale Gelder auf rechtmäßige Bankkonten eingezahlt oder in Vermögenswerte umgewandelt werden. Ist der Versuch, 500-Euro-Scheine in solchen Vorgängen zu verwenden, wo doch jeder weiß, dass diese eigentlich nicht mehr zu bekommen sind, ein Zeichen dafür, dass die jeweilige Person kriminell sein könnte oder Steuern hinterzieht, und führt es dazu, dass im konkreten Fall Polizei oder Steuerbehörden benachrichtigt werden? Versuchen diejenigen, die im Besitz der Banknote sind, aus diesem Grund vielleicht, sie in „gängige“ Scheine wie den 200-Euro-Schein einzutauschen oder womöglich in den 1000-Franken-Schein in der Schweiz? Da man einen weniger liquiden Vermögenswert meiner Einschätzung nach eher veräußern möchte, vermute ich, dass der 500-Euro-Schein mit einem Abschlag zu seinem Nennwert gehandelt werden wird.

Jedenfalls dachten wir uns, dass eine Twitter-Umfrage sinnvoll wäre, um einen Eindruck von der Meinung der Leute zu bekommen (und versuchsweise unsere erste Umfrage durchzuführen). Die Ergebnisse liegen vor. Wir hatten 190 Stimmen und ich bin anscheinend in der Minderheit. 50% der Leute stimmen Richard Woolnough in der Annahme zu, dass die Banknote mit einem Aufschlag gehandelt werden wird.

Negativzinsen sind kein neues Phänomen. So senkte die Schweiz bereits in den 1970er-Jahren die Verzinsung für ausländische Geldgeber auf unter Null, um den Kapitalzufluss in die Schweizer Währung zu bremsen. Das heutige Negativzinsumfeld ist jedoch deutlich umfassender. Die Schweiz, Dänemark, Schweden, Japan und die Eurozone betreiben alle eine Politik der Negativzinsen. Über den beabsichtigten Übertragungsmechanismus bei negativen Zinsen wurde bereits viel geschrieben: Billigere direkte Kreditkosten für Haushalte und Unternehmen führen zu stärkeren Wirtschaftsaktivitäten und bewirken außerdem Portfolioneuausrichtungen, weil Anleger Assets mit niedrigen bzw. negativen Renditen verkaufen, um in risikoreichere Instrumente zu investieren, wodurch die Finanzierungskosten der Unternehmen sinken. Zudem reduzieren Negativzinsen kontroverserweise die Attraktivität der Landeswährung in einer Welt, in der die Geldentwertung aus Wettbewerbsgründen als wünschenswert gilt. In diesem Blogbeitrag möchte ich jedoch auf einige der anderen Folgen von Negativzinsen eingehen, von denen manche unbeabsichtigt sind und manche den politischen Entscheidungsträgern diverse Probleme bereiten.

Angefangen habe ich mit der Auflistung von zehn Beobachtungen. Diese Liste soll aber regelmäßig entsprechend den Entwicklungen, die das Negativzinsumfeld in den kommenden Monaten oder Jahren nimmt, aktualisiert werden. Dabei bitte ich um Ihre Mithilfe: Wenn Sie Veränderungen in den Verhaltensmustern (Stichwort: „Behavioural Finance“) oder Nachrichten von historischer Bedeutung entdecken, würde ich mich über einen entsprechenden Hinweis freuen. Sie können dazu nachstehend einen Kommentar hinterlassen oder aber uns die betreffenden Links per Twitter (@bondvigilantes) oder E-Mail schicken. Fakten mit Quellenangaben sind natürlich immer am besten, aber auch anekdotische Informationen sind evtl. interessant. Einige der nachfolgenden Links erfordern eventuell eine Registrierung, bei den meisten ist dies jedoch nicht der Fall.

Haben wir etwas vergessen?

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.