Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Nachdem an den Märkten zuletzt über Jahre hinweg kaum M&A-Aktivitäten zu verzeichnen gewesen waren, haben sehr gute Unternehmensbilanzen sowie eine günstige Finanzierungslage das Interesse an Firmenübernahmen zuletzt wieder ansteigen lassen. Die in diesem Jahr bisher umfangreichste und prominenteste Transaktion war die Übernahme von H.J.Heinz durch 3G Capital und Berkshire Hathaway. Denn diese Firma erfüllt genau jene Kriterien, nach denen der Vorstandsvorsitzende und CEO von Berkshire Hathaway, Warren Buffett, bei Unternehmen üblicherweise Ausschau hält: ein profitables Wachstum, eine sehr bekannte Marke sowie ein noch über Jahre hinweg zu erwartendes Wachstum an den Schwellenländermärkten.

Berkshire Hathaway und 3G Capital erwerben Heinz zu einem Preis von 72,50 US-Dollar pro Aktie, was bei der Bekanntgabe der Transaktion Mitte Februar einer Prämie auf das vorherige Rekord-Kurshoch dieser Firma von 19 Prozent entsprach. Bei gleichzeitiger Übernahme der Verbindlichkeiten entspricht der Kaufpreis, der im Rahmen dieser Transaktion für Heinz gezahlt wird, einer Summe von bis zu 29 Mrd. US-Dollar. Dabei investieren Berkshire und 3G jeweils 4,4 Mrd. US-Dollar in Aktien und finanzieren den Deal gleichzeitig über Kredite in Höhe von 12,2 Mrd. US-Dollar. Darüber hinaus erwirbt Berkshire Vorzugsaktien mit einer Rendite von 9 Prozent im Wert von 8 Mrd. US-Dollar.

Reden wir nicht um den heißen Brei herum. Bei Heinz handelt es sich wirklich um ein ausgezeichnetes Unternehmen. Schließlich hat diese Firma in 31 aufeinanderfolgenden Quartalen ein organisches Wachstum verzeichnet, verfügt über stabile EBITDA-Margen, besitzt eine Reihe weltweit bekannter Marken und sollte darüber hinaus günstig positioniert sein, um zukünftig von einem von den Schwellenländern ausgehenden Wachstum zu profitieren. Trotzdem fragen sich einige Beobachter allerdings auch, ob Buffet für Heinz nicht vielleicht zu viel bezahlt. Ist der Preis dieser Transaktion also wirklich gerechtfertigt?

Die Antwort auf diese Frage verbirgt sich zumindest teilweise hinter den Kreditkosten. Derzeit sieht die Pro-Forma-Kapitalstruktur (dem Übernahmememorandum zufolge) wie folgt aus:

| Pro-Forma-Kapitalstruktur | Quellen (in Mio. US-Dollar) | Nettoverschuldung/ Pro-Forma-EBITDA |

| Liquidität | -1.250 | |

| Vorrangige Anleihen | 10.500 | 3,87 x |

| Nachrangige Anleihen | 2.100 | 4,75 x |

| Rollover Notes | 868 | 5,11 x |

| Gesamtverschuldung | 12.218 | 5,11 x |

| Vorzugsaktien | 8.000 | 8,46 x |

| Stammkapital | 8.240 | |

| Insgesamt | 28.458 |

Bei den aktuellen Preisverhandlungen ist hinsichtlich der vorrangigen Anleihen momentan ein Niveau von 2,75 Prozent über dem Dollar-Libor (mit einer Deckelung bei 1 Prozent) sowie von +4,5 Prozent bei nachrangigen Papieren im Gespräch. Falls man sich auf dieses Niveau einigen sollte, würden die Zinskosten neu emittierter Anleihen dieses Unternehmens im Durchschnitt bei rund 3,9 Prozent liegen. Vor dieser Transaktion war Heinz mit einem Rating von Baa2/BBB+ als ein solides Unternehmen mit Investmentstatus eingestuft. Falls diese Transaktion aber wirklich umgesetzt werden sollte, würden neu begebene nachrangige Anleihen wahrscheinlich nur noch mit B1/BB- und damit fünf Stufen unterhalb des derzeitigen Heinz-Ratings von Heinz eingestuft werden. Darin würden sich dann eine wesentlich höhere Verschuldung sowie die strukturelle Nachrangigkeit dieser Papiere widerspiegeln.

Wir möchten allerdings auch darauf hinweisen, dass die 6,25-prozentigen Anleihen von Heinz mit einer Laufzeit bis 2030 trotz ihres seinerzeit wesentlich höheren Ratings und der geringeren Verschuldung der Firma im letzten Jahr auf einem Renditeniveau von 4 bis 5 Prozent gehandelt worden sind (obwohl angesichts der längeren Laufzeit dieser Papiere natürlich auch ein gewisses Laufzeitenaufgeld angemessen ist). Seitdem sind diese Anleihen wegen des höheren Risikos zwar abverkauft worden, doch nach derzeitigem Stand werden sie wohl nicht abgerufen werden.

Lassen Sie uns nun einmal die Kosten der geplanten Kreditfinanzierung mit der Bewertung der Vorzugsaktien, die Berkshire Hathaway erwirbt, vergleichen. Obwohl es sich dabei im Vergleich zu allen anderen Verbindlichkeiten strukturell betrachtet um nachrangige Papiere handelt, haben diese immer noch Vorrang vor den Stammaktien im Wert von rund 8.240 Mio. US-Dollar. Gleichzeitig weisen diese Papiere einen Barkupon, der allerdings ausgesetzt werden kann, von 9 Prozent gegenüber dem oben erwähnten gewichteten Durchschnitt von 3,9 Prozent auf. Gleichzeitig sollte man sich auch vor Augen halten, dass diese Transaktion so strukturiert worden ist, dass die Vorzugsaktien, zumindest teilweise, frühzeitig eingezogen werden im Vergleich zu vorrangigen und nachrangigen Anleihen. Dadurch wäre die Nachrangigkeit für viele Anleiheninhaber dann wesentlich weniger ausgeprägt als zu irgendeinem früheren Zeitpunkt. Meiner Meinung nach handelt es sich dabei um die wohl mit Abstand attraktivste (Quasi-) „Anleihe“ innerhalb der gesamten Kapitalstruktur. Das überrascht jedoch kaum, weil im Gegensatz zu Buffett nur wenige von uns einen Scheck in dieser Höhe ausstellen können.

Da die Lebensgeister nun also allmählich zurückkehren und man sich am Markt für fremdfinanzierte Unternehmensübernahme inzwischen praktisch überschlägt, um bekannten Firmen Geld zu leihen, werden die „Gewinner“ in diesem Segment wahrscheinlich die Private Equity-Unternehmen sein. Obwohl wir von dem Niveau der großen Private Equity-Exzesse, das zwischen 2004 und 2007 zu beobachten war, noch weit entfernt sind, ist der Gesamtwert der 2013 getätigten Firmenübernahmen bereits deutlich höher als 2012. Nach dem jahrelangen Schuldenabbau auf Unternehmensebene könnten wir deshalb nunmehr in eine Phase wieder intensiverer M&A-Aktivitäten eintreten. Denn selbst wenn die Unternehmensleitungen trotz extrem niedriger Finanzierungskosten noch nicht bereit sind, wieder verstärkt Kredite aufzunehmen, werden das Investoren wie Buffett für sie übernehmen.

Die Heinz-Übernahme ist für die Anleihenmärkte allerdings ein weiterer Schuss vor den Bug. Eine steigende Verschuldung hat für die Kreditmärkte nämlich längerfristige Auswirkungen, durch welche die Bonität von Unternehmensanleihen beeinträchtigt wird. Dies betrifft zweifellos vor allem größere Firmen – eine Entwicklung, die wir sehr aufmerksam im Auge behalten werden.

Am frühen Samstagmorgen mussten Kunden zypriotischer Banken eine bittere Erfahrung machen: Eine Garantie ist nur so stark wie derjenige, der sie abgibt. Da das zypriotische Bankensystem finanzielle Hilfen in Höhe von 10 bis 12 Mrd. Euro benötigt – was rund 60 Prozent des BIPs entspricht – wurde die Regierung des Landes gezwungen, einer Kostenbeteiligung der Kontoinhaber zuzustimmen. So kam für Bankkunden, die am Freitag noch in dem Glauben ins Bett gegangen waren, ihre Spareinlagen seien sicher, am Samstag dann das bittere Erwachen. Zwischenzeitlich war nämlich vereinbart worden, dass Bankeinlagen von unter 100.000 Euro mit 6,75 Prozent „besteuert“ werden, während Guthaben von mehr als 100.000 Euro mit 9,9 Prozent „besteuert“ werden. Damit werden insgesamt etwa 6 Mrd. Euro der Bankenrettung auf die Bankenkunden abgewälzt, und zwar ungeachtet möglicher Einlagenabsicherungs-Mechanismen. Als Entschädigung erhalten die Kontoinhaber Aktien der entsprechenden Banken sowie möglicherweise auch Anleihen, mit denen Kunden, die ihr Geld den betroffenen Banken mindestens zwei Jahre zur Verfügung stellen, dann an den zukünftigen Einnahmen der zypriotischen Gasvorkommen beteiligt werden. Die übrigen 4 bis 6 Mrd. Euro werden vermutlich von der Troika bereitgestellt werden.

Wenn man den Presseberichten Glauben schenken kann, handelte es sich dabei um ein „Friss-oder-stirb-Angebot“ der Troika, weil die Finanzminister Deutschlands und Finnlands nicht bereit waren, die Zustimmung ihrer jeweiligen Parlamente einzuholen, ohne auch die zypriotischen Sparer an den Kosten der Rettungsaktion zu beteiligen. Darin spiegelt sich auch ein sehr handfestes nationalpolitisches Problem innerhalb der europäischen Wirtschafts- und Währungsunion wider, das seinerseits wiederum neue Schwierigkeiten mit sich bringt.

Erstens gehen damit schwerwiegende politische Probleme einher. So wird diese Vorgehensweise im Inland wahrscheinlich auf heftigen Widerstand stoßen, und zwar nicht zuletzt deswegen, weil einheimische Bankkunden damit überproportional hart bestraft werden – zumal diese ja davon ausgegangen waren, dass ihre Ersparnisse bis zu 100.000 Euro abgesichert sind und besser als diejenigen vermögender ausländischer Kontoinhaber, die bei diesen Banken nachweislich hohe Summen deponiert haben, dastehen. An dieser Stelle könnte man anmerken, dass eigentlich Kunden mit Spareinlagen von über 100.000 Euro die Hauptlast jeder geplanten Bankenrettung tragen sollten. Mit ihrer lediglich knappen Mehrheit im Parlament könnte die zypriotische Regierung allerdings Probleme haben, das erforderliche Gesetz zu verabschieden. Außerdem bedürfte es auch einer Zustimmung der übrigen Mitgliedsstaaten der Eurozone.

Zweitens scheinen sich die Durchsetzbarkeit steuerfinanzierter Rettungsaktionen mittlerweile zu erschweren. Ein Beispiel dafür ist auch die jüngste Enteignung von Besitzern nachrangiger Obligationen der SNS Reaal. Obwohl während dieser Krise bereits sowohl Aktien als auch Anleihen abgeschrieben werden mussten, ist der Rubikon in Form von einer Beteiligung von Bankkunden mit Spareinlagen aber inzwischen überschritten worden. So liefert dieser Ansatz einer Sozialisierung von Verlusten damit inzwischen einen Präzedenzfall für die Eurozone insgesamt. Obwohl die Troika vermutlich alles daransetzen wird, diesen Umstand herunterzuspielen, könnte diese Vorgehensweise noch ungeahnte Folgen nach sich ziehen.

Drittens erinnert uns die aktuelle Lage Zyperns daran, wie unterschiedlich die Ansätze zum Schutz der Sparguthaben in Europa derzeit immer noch sind. Denn Garantien für Sparguthaben sind nur so stark wie die Staaten, die diese Garantien gewähren. Im Falle von Zypern, dessen Bankensystem siebenmal so groß ist wie die Wirtschaft des Landes, sind solche Garantien natürlich nicht gerade viel wert. Und angesichts der sehr niedrigen Guthabenzinsen, die Kontoinhaber in ganz Europa derzeit für ihre Bankeinlagen erhalten, kann sich das Verhalten der Anleger sehr schnell ändern.

Viertens ergeben sich daraus konkrete Fragen hinsichtlich der Präferenzen von Kontoinhabern. Zurzeit sind zypriotische Bankenanleihen im Wert von lediglich rund 2 Mrd. Euro im Umlauf. Für eine Rekapitalisierung des Bankensystems ist diese Summe nach Einschätzung der politischen Entscheidungsträger aber zu gering. Das kann durchaus sein. Die Bevorzugung vorrangiger Anleihen gegenüber den Spareinlagen der Kunden wirft jedoch die Frage auf, ob Otto Normalverbraucher theoretisch nicht eher in höher rentierliche Bankenanleihen investieren sollte statt sein Geld auf einem Sparkonto zu deponieren.

Fünftens hat die EZB offensichtlich damit gedroht, die im Rahmen der so genannten „Europäischen Liquiditätshilfen“ (ELA) für die zweitgrößte Bank Zyperns, die Laiki Bank, zur Verfügung gestellten Finanzmittel zurückzuziehen, falls man diesen Maßnahmen nicht zustimmt. Dann müsste der Staat Zypern die Zeche für die Rettung des gesamten Bankensektors selbst zahlen und gleichzeitig in vollem Umfang für die garantierten Spareinlagen geradestehen. Dies illustriert das Ausmaß, in dem eine Vielzahl europäischer Banken immer noch von Finanzhilfen der EZB abhängig ist und zusammenbrechen würde, falls diese Finanzmittel nicht mehr fließen würden.

Schließlich haben wir nun also ein weiteres Beispiel für ein Land, das vor der schweren Entscheidung steht, einen Teil seiner Souveränität an Brüssel abzugeben oder vor dem finanziellen Ruin zu stehen. Das Projekt Eurozone verlangt seinen Bürgern also immer noch sehr viel ab. Schließlich sind Rettungen nicht billig, und werden es auch in Zukunft nicht sein.

Die zypriotische Vereinbarung wird die Schlagzeilen wohl auch noch in den nächsten Tagen bestimmen. Und vermutlich werden die Märkte in den nächsten Wochen verstärkt dem Song „Insane In The Brain“ von Cypress Hill lauschen. Vielleicht sollte sich auch die Troika dieses Stück einmal anhören.

Die französischen Automobilhersteller Peugeot und Renault werden Ende dieser Woche ihre Ergebnisse für das Gesamtjahr 2012 vorlegen. Auch wenn Peugeot SA die Abschreibung, die das Unternehmen am Freitag in Form eines Aufschlags für unbare Zahlungen in Höhe von 4,7 Mrd. Euro angekündigt hat, überstehen sollte, sind die Aussichten für diese Firma nach wie vor ebenso düster wie für andere auf die europäischen Absatzmärkte fokussierte Automobilhersteller. So wurde das aktuelle Marktumfeld in Europa von S&P kürzlich als „schrecklich“ bezeichnet. Überschüssige Kapazitäten sowie die allgemeine wirtschaftliche Unsicherheit haben dazu geführt, dass die Auslastungsraten einer Reihe von Produktionsstätten zuletzt unter die Breakeven-Profitabilität gesunken sind. Es wird also weiterhin Geld verbrannt. Deshalb überrascht es auch nicht, dass der Kurs dieser Aktie nicht gerade erfreulich tendiert.

Eine „Generalüberholung“ von Unternehmen wie Peugeot, Fiat und Renault ist immer noch dringend notwendig. So geht man davon aus, dass die Zahl der Neuzulassungen von Kraftfahrzeugen in Europa im fünften Jahr hintereinander sinken wird (siehe nachfolgende Grafik). Die Zulassungszahlen in Italien und Spanien haben sich ausgehend von ihrem Vorkrisenniveau nahezu halbiert. Darüber hinaus sind die Gewinnmargen bei Kleinwagen niedrig. Außerdem verlieren Peugeot, Fiat und Renault Marktanteile an mit Investment Grade-Bonität eingestufte Autobauer wie BMW, VW und Daimler.

Angesichts der enormen Schuldenlast, unter der Peugeot, Fiat und Renault momentan stöhnen, befinden sich diese Unternehmen in einer ähnlichen Lage wie die US-Automobilhersteller in den Jahren 2008 und 2009. Vor einigen Jahren gelang es GM, Ford und Chrysler dann jedoch, sich erfolgreich zu restrukturieren und damit eine Insolvenz zu vermeiden bzw. sich daraus zu befreien. In diesem Zusammenhang konnten diese Firmen Überschusskapazitäten abbauen, ihre Verschuldung reduzieren und ungünstige Tarifverträge neu aushandeln. Letztlich schrieben sie sogar wieder schwarze Zahlen, obwohl sie nun wesentlich weniger Fahrzeuge produzieren als noch vor der Krise. Diese Entwicklung steht allerdings in deutlichem Gegensatz zu den europäischen Automobilherstellern, die zwar mit denselben Problemen zu kämpfen, für diese bisher aber noch keine Lösungen gefunden haben. Gleichzeitig leiden die europäischen Unternehmen auch unter der nach wie vor mäßigen Binnennachfrage.

Auch über fünf Jahre nach dem Ausbruch der Finanzkrise ist es den Firmenleitungen bisher nicht gelungen, die Größe ihrer Unternehmen an die neuen Bedingungen anzupassen. Die Gründe dafür sind der hohe politische Druck sowie die Maßgabe, möglichst keine Arbeitsplätze abzubauen. Ironischerweise hat also die Einmischung der Politik, die einen Wandel in Europa bisher verhindert hat, nun aber zur Folge, dass Peugeot durch den französischen Staat gestützt werden muss. Doch Entscheidungen dieser Art können nicht ewig hinausgezögert werden, denn auch unliebsame Entscheidungen müssen irgendwann zwangsläufig getroffen werden. Bis dahin werden allerdings weitere Verluste eingefahren und noch mehr Geld vernichtet werden. Deshalb werden sich Anleiheninvestoren letztlich lieber in US-Automobilkonzernen als in europäischen Autobauern engagieren.

Als Investoren beschäftigen wir uns die meiste Zeit mit der Bewertung des Faktors Risiko, und inzwischen nimmt dabei der Versuch, den Aspekt Optionalität zu bewerten, einen immer größeren Anteil ein. Wir müssen seit jeher die Optionalität berücksichtigen, mit der Investments in bestimmte Anleihen einhergehen. Wie hoch ist beispielsweise die Wahrscheinlichkeit, dass eine Call-Option, die man einem Anleihenemittenten verkauft, auch tatsächlich gezogen wird? Und wie wahrscheinlich ist eine frühzeitige Refinanzierung, oder aber ein so genannter „Change of Control“? Diese und andere Optionen bergen sowohl Risiken als auch Chancen, die von Anleiheninvestoren immer wieder gegeneinander abgewogen werden müssen.

Einige der Optionen, mit denen sich Anleiheninvestoren in der jüngsten Zeit auseinandersetzen müssen, betreffen so genannte „Contingent Capital Notes“, kurz „CoCos“. Dabei handelt es sich aber nicht um völlig neuartige Wertpapiere, denn bereits im Jahr 2009 wandelte Lloyds Anleihen in CoCos um. Vereinfacht dargestellt, diese CoCos der „ersten Generation“ verhalten sich solange so ähnlich wie eine traditionelle Anleihe, bis ein vorab definierter Schwellenwert überschritten wird. Wenn dieser kritische Wert überschritten wird, werden solche CoCos der ersten Generation zu einem vorher festgelegten Umtauschverhältnis zwangsläufig in Aktien umgewandelt. Ein angenehmer Nebeneffekt für dieBank ist, dass dies ihr bei derRekapitalisierung hilft. Seitens der Aufsichtsbehörden fanden diese Instrumente großen Anklang, zumal sich herauskristallisiert hat, dass traditionelle, nachrangige Kapitalinstrumente für die Absorbierung von Kapitalverlusten nahezu gänzlich ungeeignet sind.

Seit dieser ersten Emission im Jahr 2009 hat sich der Markt jedoch etwas weiter entwickelt, so dass mittlerweile eine neue Art von CoCos entstanden ist. Viele dieser neueren Anlageinstrumente (siehe obige Grafik) sehen vor, bei Erreichen des Schwellenwertes komplett abgeschrieben zu werden, ohne wie oben erläutert in Aktien umgewandelt zu werden. Diese Optionalität hat zwei offensichtliche Auswirkungen. Geht man zunächst einmal davon aus, dass die Investition eines Anlegers ohne Umwandlung in Aktien bis auf Null abgeschrieben wird, so hat dieser Investor überhaupt keine Chance mehr, an einer möglichen Erholungstendenz zu partizipieren. Zweitens kommt die Möglichkeit, dass eine Anleihe im Grunde genommen die Rolle einer dringenden Bezugsrechtsemission ohne Verwässerungseffekt spielen kann, sämtlichen Anteilsinhabern einer Bank – und damit nicht zuletzt auch deren Stammaktionären – zugute (unter der Voraussetzung, dass das Emissionsvolumen vorerst niedrig bleibt). Und vergessen wir dabei nicht, dass die Kupons der meisten dieser Instrumente brutto ausgezahlt werden, wodurch die besagten Papiere einen zusätzlichen Mehrwert bieten.

Wie die meisten Dinge im Leben hat aber auch das Anbieten all dieser Optionalitäten seinen Preis. Aufgrund der aktuellen Übertreibungen an den Anleihenmärkten haben CoCo-Investoren bisher jedoch vermutlich noch keine angemessenen Risikoprämien erzielen können.

Um beim Thema Bon Jovi zu bleiben: „Ugly“ war ein Titel auf Jon Bon Jovis zweitem Soloalbum aus dem Jahr 1998. Das Lied ist nicht besonders bekannt und übrigens auch nicht besonders gut, aber es beschreibt treffend die Kursbewegungen spanischer und italienischer Unternehmensanleihen in der letzten Zeit.

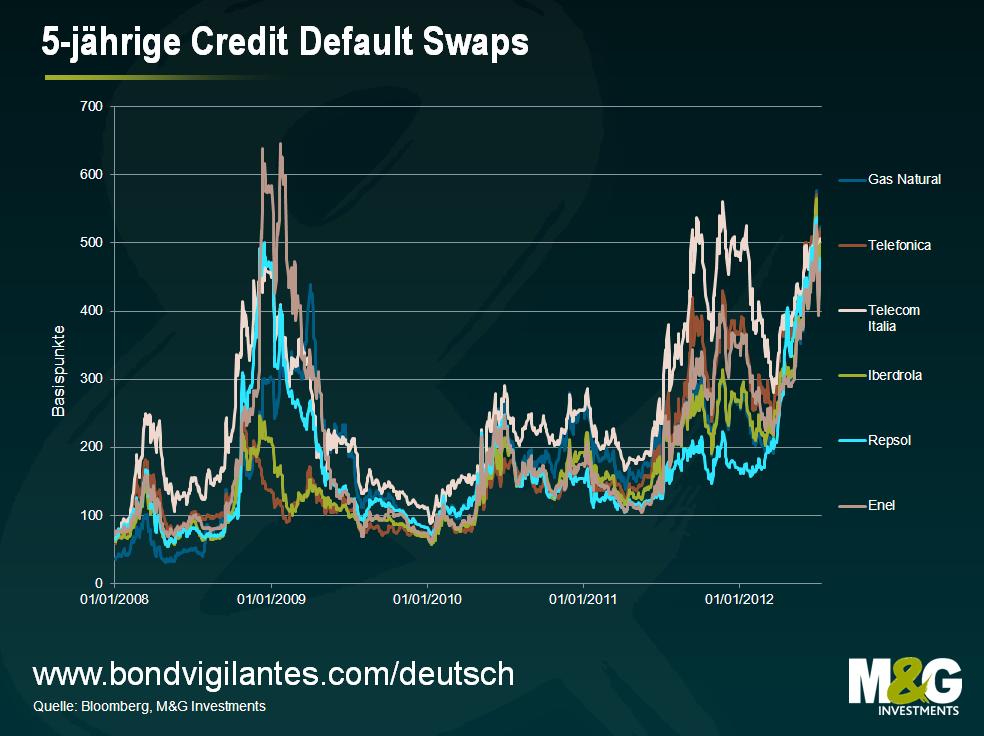

Den Renditen spanischer und italienischer Staatsanleihen ist sehr viel Aufmerksamkeit geschenkt worden – derzeit liegen sie bei zehnjährigen Anleihen um 7 % bzw. 6 %. Doch auch bei den führenden Emittenten aus dem Nicht-Finanzsektor sind die Renditen erheblich unter Druck geraten. So liegt das Kursniveau 5-jähriger CDS für Unternehmen wie Iberdrola, Gas Natural, Repsol und Enel beinahe auf einem Allzeithoch, nämlich bei jeweils 500, 525, 475 und 455 Basispunkten. Und es sind nicht allein die Versorger, die unter Druck geraten sind: Auch die Risikoprämien von Telefonica und Telecom Italia sind auf über 500 Basispunkte geklettert. (siehe Grafik eins)

Während die genannten Unternehmen immer noch als Investment-Grade eingestuft sind – teilweise liegen sie um mehrere Ratingstufen oberhalb der Grenze –, werden sie weit über dem Merrill Lynch BB Euro High Yield Non Financial Index gehandelt (aktueller Asset Swap +440). Anders ausgedrückt: Der Markt glaubt nicht, dass diese Unternehmen vom Risiko her zum Investment-Grade-Bereich gehören.

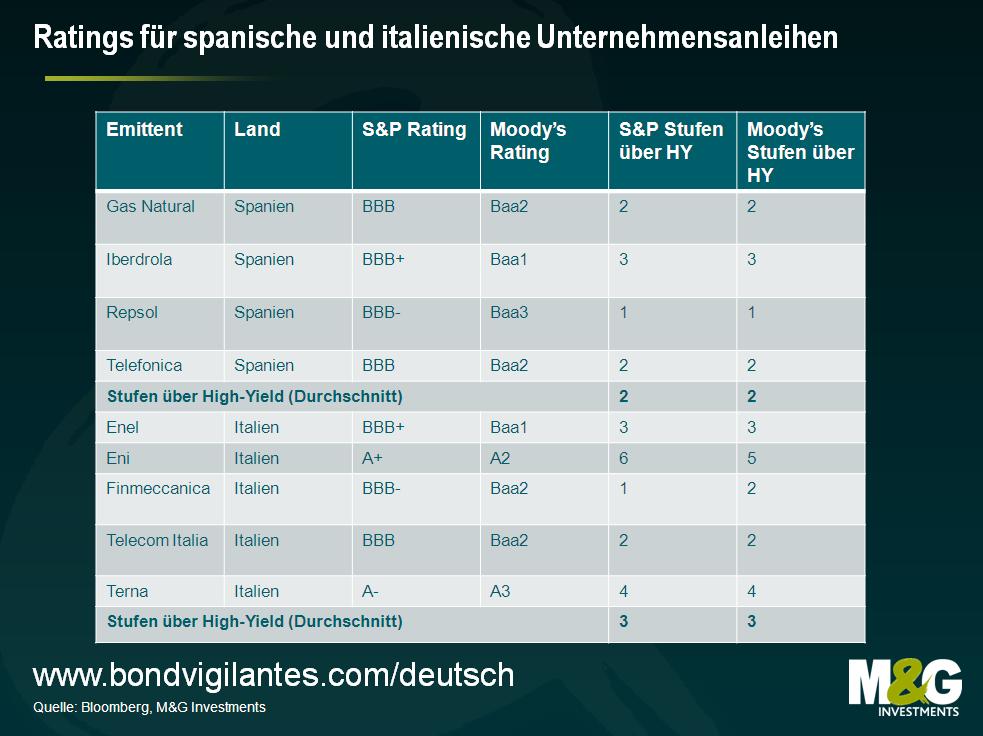

Diese Einschätzung ist durchaus nachvollziehbar. Die aktuellen Ratings für die größten spanischen und italienischen Emittenten aus dem Nichtfinanzsektor (siehe Grafik zwei) lassen vermuten, dass der Markt zu Recht nervös ist. Im Durchschnitt stehen die vier größten spanischen Emittenten nur zwei Ratingstufen über dem High-Yield-Segment. Bei den fünf größten Emittenten Italiens sind es circa drei Ratingstufen. Dies mag als ausreichender Abstand erscheinen, bis man sich das Tempo der aktuellsten Herabstufungen vor Augen hält, die das jeweilige Land hat hinnehmen müssen. Man bedenke, dass erst im Juli 2011 Spanien von Moody’s mit Aa2 bewertet wurde, sieben Ratingstufen über dem aktuellen Rating von Baa3. Italien wurde ebenfalls durch die Ratingagentur zwischen Juni 2011 und Februar 2012 um vier ganze Stufen heruntergestuft. Auch S&P zeigte sich nicht viel freundlicher: Es erfolgte eine drastische Senkung des Ratings Spaniens von AA- auf BBB+ innerhalb von 12 Monaten sowie die Herabstufung Italiens von A+ auf BBB+.

Sowohl bei spanischen als auch bei italienischen Unternehmensanleihen gab es als Folge dieser Herabstufung des Staates eine Senkung der Ratings. Bei Moody’s dürfen Unternehmensanleihen aus dem Nichtfinanzsektor maximal zwei Ratingstufen über der Stufe des jeweiligen Staates stehen, wohingegen bei S&P im Extremfall sechs Stufen erlaubt sind, zwei aber eher üblich sind. Die Auswirkungen auf griechische und portugiesische Unternehmensanleihen – wie z. B. EDP, OTE und Portugal Telecom – nachdem der jeweilige Staat den Investment-Grade-Status verloren hatte, verdeutlichen den u. U. folgenschweren Zusammenhang zwischen den Ratings von Staaten- und Unternehmensanleihen.

Welches Anleihevolumen könnte also in einem Massenabstufungs-Szenario auf den High-Yield-Status herabgestuft werden? Wenn sämtliche italienische und spanische Papiere aus dem Nichtfinanzsektor ihren Investment-Grade-Status verlieren würden, rechnen wir damit, dass nominal 47 Mrd. EUR an spanischen Papieren bzw. nominal 59 Mrd. EUR an italienischen Papieren in den High-Yield-Bereich fallen könnten. Dies entspräche Papieren mit einem Gegenwert von sage und schreibe 106 Mrd. EUR – 80 % des bestehenden Non-Financial Euro High Yield Index –, die Richtung High-Yield-Markt wandern. Eine ziemliche Herausforderung für das Segment!

Natürlich ist das tatsächliche Anleihevolumen, das zum Verkauf stehen würde, schwierig zu quantifizieren. Die Entwicklung hängt unter anderem von den Indexregeln ab sowie von der Bereitschaft und Fähigkeit der Anleger, hochverzinsliche Anleihen zu halten. Jedoch scheint die Annahme vernünftig, dass in den kommenden Monaten und sogar Jahren eine beträchtliche Menge an Schuldverschreibungen ein neues Zuhause finden muss. Vermutlich müssen die Renditen noch weiter steigen, womöglich sehr viel weiter, bevor traditionelle Anleger in hochverzinsliche Papiere sich für diese Titel interessieren.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.