Ausblick von Anthony Doyle

Die Renditedämpfer – Steigen zwangsläufig die Zinsen, wenn Quantitative Easing ausläuft?

Unterhält man sich mit Anlagestrategen und Wirtschaftswissenschaftlern weltweit, wird man derzeit überwiegendhören , jetzt sei nicht der richtige Zeitpunkt zum Kauf von Rentenpapieren, insbesondere von Staatsanleihen. Die meisten werden auf das niedrige Zinsniveau verweisen und die Meinung vertreten, dass sich die Anleiherenditen nur in eine Richtung bewegen können, nämlich nach oben. Nach dem sogenannten „Taper Tantrum“ im Jahr 2013, als die mögliche Einstellung der Anleihekäufe durch die US Federal Reserve (Fed) die Märkte massiv verunsicherte, gehen viele Experten davon aus, dass das Ende der quantitativen Lockerungsmaßnahmen (Quantitative Easing, kurz QE) einen Ausverkauf bei Rentenpapieren auslösen könnte. Beim aktuellen Tempo des Tapering wird das QE-Experiment der Fed im Oktober dieses Jahres auslaufen.

In der aktuellen Ausgabe unserer Panoramic-Outlook-Reihe möchte ich eine alternative Sichtweise zur Konsensmeinung, dass Zinssteigerungen unvermeidlich sind, darlegen. Dazu untersuche ich eine Anzahl dynamischer Faktoren an den Rentenmärkten, die während dieser Phase der ungewöhnlichen Geldpolitik die Anleger überrascht haben. Es gibt eine Reihe möglicher Gründe für die Annahme, dass es am Markt nicht zu einem erheblichen Anstieg der Anleiherenditen kommen wird, wenn die Fed das QE-Programm einstellt. Erstens ist es angesichts der nur zaghaften weltweiten Konjunkturerholung und des hohen Schuldenstands in der US-Wirtschaft unwahrscheinlich, dass die Zinsen wieder auf das Vorkrisenniveau steigen. Dadurch würde sich das Verlustrisiko bei Rentenpapieren reduzieren. Zweitens gibt es mächtige, strukturell bedingte Deflationskräfte, die mit dazu beitragen, die Inflationsrate niedrig zu halten. Schließlich ist es wahrscheinlich, dass sich die globale Ersparnisschwemme als wichtiger technischer Faktor einerseits und die starke Nachfrage seitens großer institutioneller Pensionsfonds und Zentralbanken andererseits weiterhin positiv auf Rentenpapiere auswirken werden.

Aktueller Stand

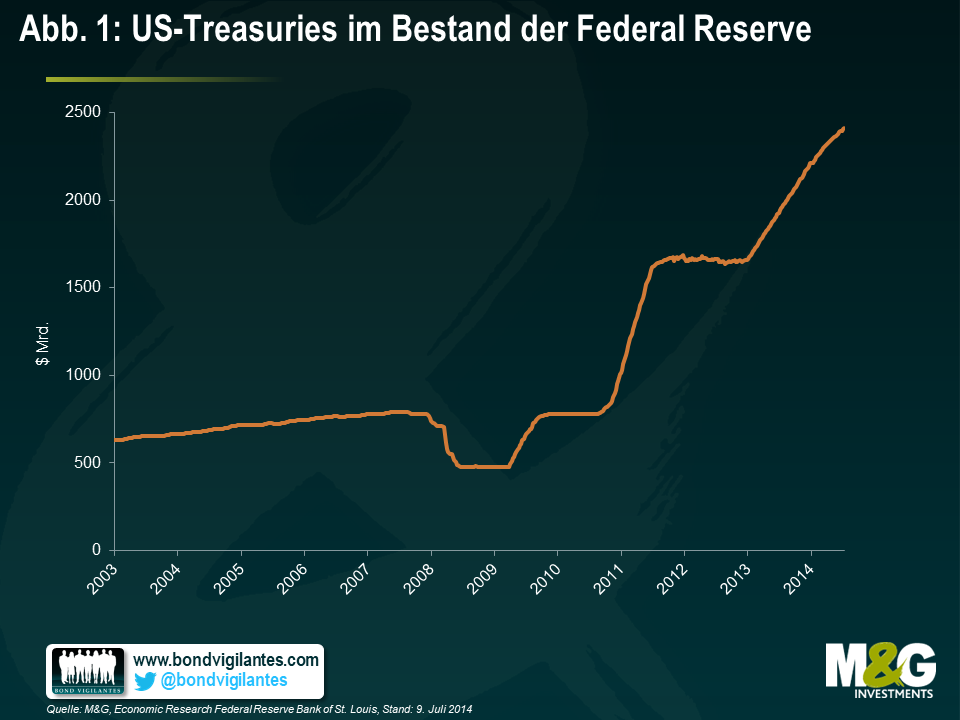

Im bisherigen Verlauf des Jahres 2014 haben die Vorsitzende der Fed, Janet Yellen, und das Federal Open Market Committee (FOMC) die Drosselung des umfangreichen Anleiheaufkaufprogramms fortgesetzt. Die vier QE-Runden hatten sich zweifelsohne auf die Anleiherenditen ausgewirkt. So schätzt die Bank für Internationalen Zahlungsausgleich1, dass der 5-Jahres-Terminsatz für 10-jährige Anleihen um etwa 90-115 Basispunkte niedriger liegt als ohne QE. Aktuell besitzt die Fed Staatsanleihen im Wert von etwa 2,4 Billionen US-Dollar, siehe Grafik 1.

Derzeit müssen sich die Märkte mit der Frage auseinandersetzen, was geschieht, wenn sich die Fed als enorme Nachfragequelle für US-Treasuries aus dem Markt zurückzieht.

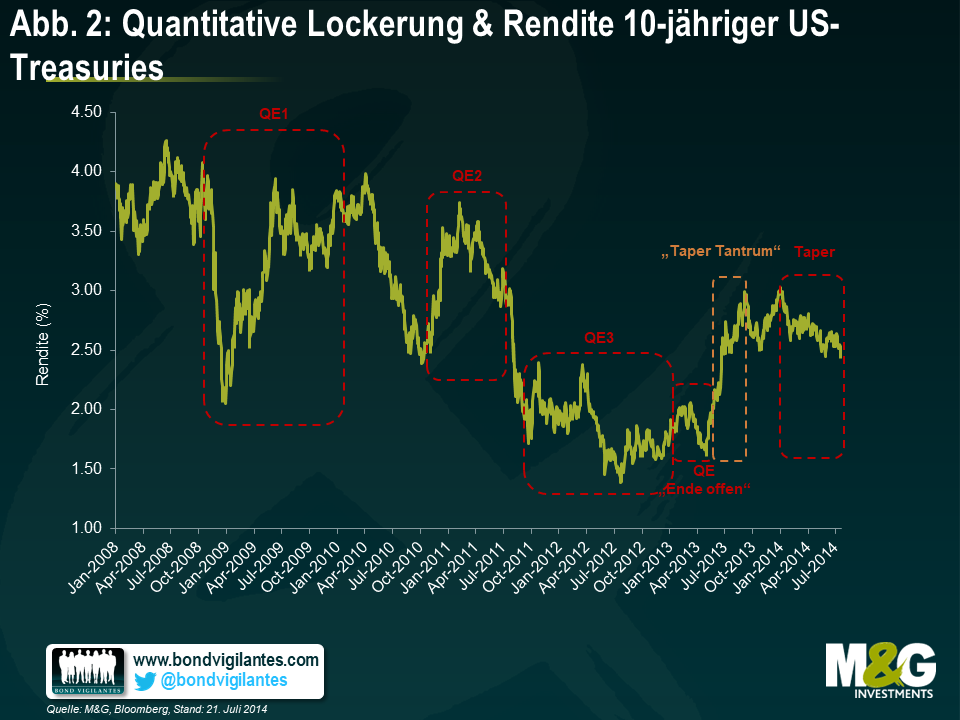

Ein Blick auf das Verhalten der Renditen 10-jähriger US-Treasuries in der Vergangenheit liefert keine brauchbaren Erkenntnisse hinsichtlich der zukünftigen Entwicklung. So fiel die Rendite für 10-jährige Treasuries im Verlauf von QE1 um etwa 175 Basispunkte, stieg aber anschließend wieder auf das vorherige Niveau, siehe Grafik 2. Während der zweiten QE-Runde stiegen die Renditen um etwa 125 Basispunkte an, bevor sie sich wieder auf dem Niveau von 3 Prozent einpendelten. Bei der dritten QE-Runde ging die 10-Jahres-Rendite um etwa 20 Basispunkte zurück. 2013 kam es an den Märkten nach der Aussage des damaligen Fed-Vorsitzenden Ben Bernanke vor dem Kongress zu einer starken Reaktion auf ein mögliches Tapering, bei der die Renditen um mehr als 100 Basispunkte zunahmen. Im laufenden Jahr hat die Fed schrittweise ihre Anleihekäufe zurückgefahren – und die Renditen sind sogar um 50 Basispunkte gefallen. Eine Erklärung, wonach die Entwicklung der Anleihekurse allein durch die QE bestimmt wird, greift somit zu kurz. Es müssen am Rentenmarkt noch andere Faktoren eine Rolle spielen.

Renditen von Staatsanleihen – langfristig niedriger?

Die Identifizierung dieser zusätzlichen Faktoren am US-Markt für Staatsanleihen ist also sinnvoll. Bleiben die Renditen von Staatsanleihen eventuell langfristig niedriger, entgegen dem Marktkonsens?

Der Markt für US-Treasuries ist der weltweit größte und tiefste Markt für Staatsanleihen. Deshalb stehen US-Treasuries für die risikofreie Rendite, das heißt für die Verzinsung, die ein Anleger von einer absolut risikofreien Anlage über einen bestimmten Zeitraum erwartet. Die risikofreie Rendite stellt einen Anker für andere Rentenanlagen dar, wie zum Beispiel Investment-Grade- oder Hochzins-Unternehmensanleihen. Zum jetzigen Zeitpunkt im Konjunktur- und Kreditzyklus scheint es drei wesentliche Faktoren zu geben, die Druck auf die Renditen ausüben und vor denen Anleger auf der Hut sein sollten. Ich nenne sie „Renditedämpfer“:

Renditedämpfer 1: Der Leitzins der Fed wird noch lange Zeit auf niedrigem Niveau verharren

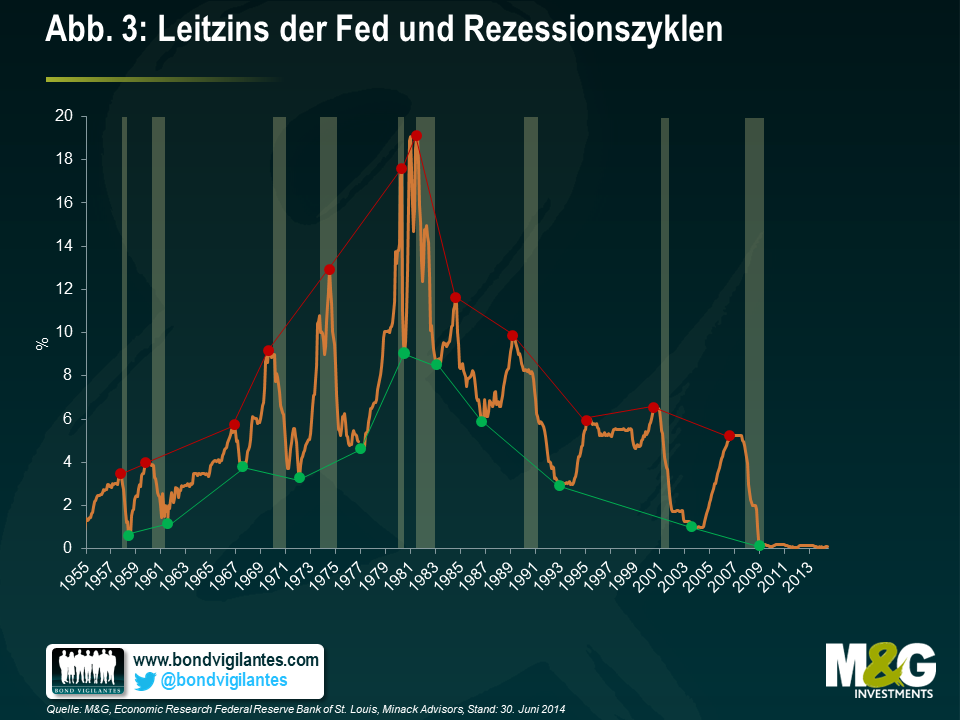

In den vergangenen 30 Jahren haben die Zinszyklen (Nominalzinsen) in den USA immer niedrigere Spitzen und Tiefstände aufgewiesen (siehe Grafik 3). Hierfür gibt es mehrere Gründe: Erstens trug die rückläufige Inflation wesentlich zum Rückgang der Zinssätze bei. Zweitens hat die entstehende Unabhängigkeit der Zentralbanken von der jeweiligen Regierung zu einer wesentlich höheren Glaubwürdigkeit geführt. Drittens war auch die Einführung definierter Inflationsziele bzw. der Preisstabilität als Ziel der Geldpolitik wichtig bei der Verankerung von Inflationserwartungen sowohl bei den Verbrauchern als auch bei den Marktteilnehmern.

Die wichtigste Erkenntnis, die wir über den Leitzins der Fed gewinnen können, ist die, ob er sich positiv oder negativ auf das Wirtschaftswachstum auswirkt. Grundsätzlich kann man von einer expansiven Geldpolitik sprechen, wenn der Leitzins unter dem natürlichen Zinssatz liegt (dem Satz, der bei voller Auslastung des Produktionspotenzials gegeben ist), wobei der Abstand zwischen den beiden Sätzen das Ausmaß der geldpolitischen Impulse angibt.

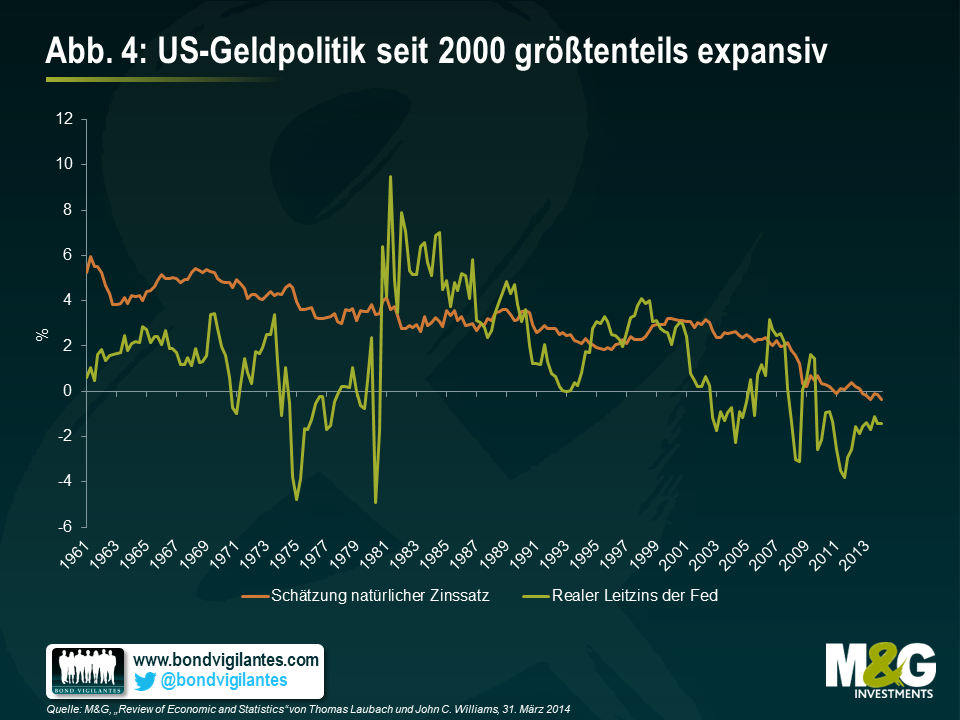

Wirtschaftswissenschaftler stehen vor dem Problem, dass man den natürlichen Zinssatz nicht beobachten kann. Er lässt sich jedoch mithilfe eines Modells nachverfolgen, das den Zinssatz identifiziert, der bei voller Auslastung des Produktionspotenzials herrschen würde. Bei Verwendung eines Modells2, das von Volkswirten der Fed entwickelt wurde, liegt eine aktuelle Schätzung des natürlichen Zinssatzes bei lediglich -0,4 Prozent (siehe Grafik 4). Der Schätzwert entwickelt sich seit den 60er Jahren größtenteils rückläufig. Abgesehen von wenigen kurzen Perioden in den vergangenen 15 Jahren lag der Realzins unter dem natürlichen Zinnsatz, was auf eine expansive Geldpolitik hinweist. Diese Situation hat den Schuldenaufbau und die Risikobereitschaft begünstigt.

Die Zinszyklen in den USA haben sich mit der Zeit abgeflacht, da die Fremdkapitalaufnahme in der US-Wirtschaft zugenommen hat. Dieser Trend wird sich vermutlich im aktuellen Zyklus fortsetzen, was einen wesentlich niedrigeren Höchststand als bei vorhergehenden Straffungszyklen erwarten lässt. Durch den hohen Fremdfinanzierungsgrad reichen zur Konjunkturdämpfung weniger und allmählichere Zinserhöhungen aus, d. h. die Fed muss zum Abbremsen der Wirtschaft bzw. zur Inflationsvorbeugung nicht so radikal vorgehen wie in der Vergangenheit. Und da die Welt geradezu süchtig ist nach niedrigen Zinsen, könnte es bei den Zinszyklen der nächsten Jahrzehnte generell weniger Zinserhöhungen geben.

Nehmen wir zur Veranschaulichung einen Spitzen-Marathonläufer in Bestform. Verglichen mit einem Durchschnittsmenschen hat er natürlich einen geringeren Körperfettanteil. Im Ruhestand legt unser Marathonläufer aber (stark) an Gewicht zu, bedingt durch weniger körperliche Aktivität und weil er nicht mehr so auf seine Ernährung achtet. Durch den Trainingsmangel und die Gewichtszunahme wird der Läufer unweigerlich langsamer und kann nicht mehr die gleiche Leistung erbringen wie früher.

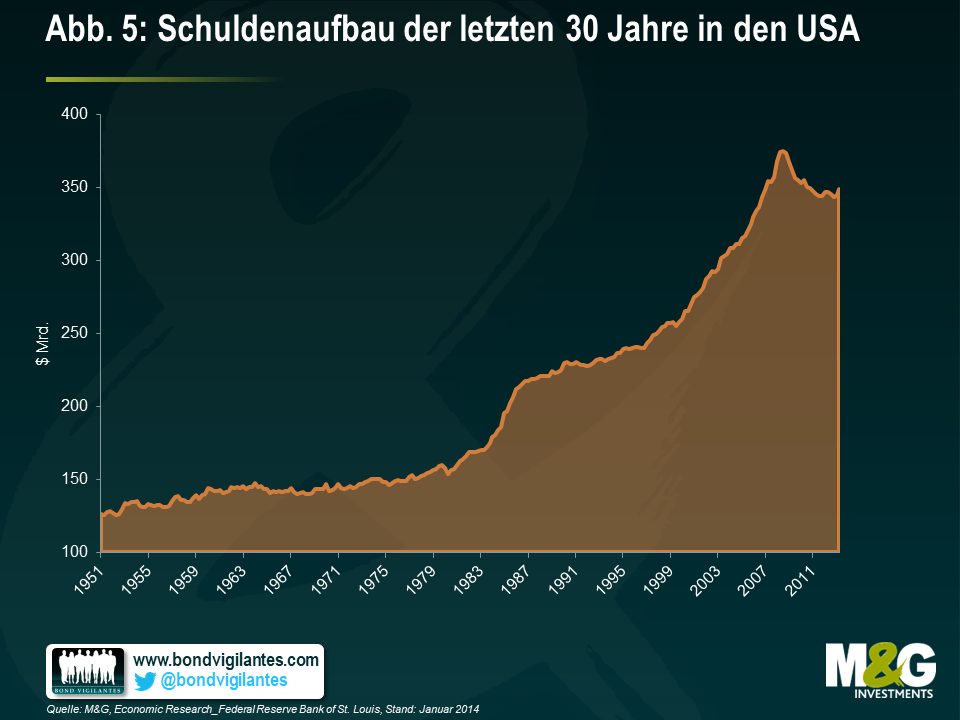

So ähnlich kann man sich die überzogene Kreditaufnahme in den USA auf allen Ebenen der Wirtschaft – Haushalte, Unternehmen, Banken und Staat – vorstellen. Die Gesamtverschuldung im Verhältnis zum BIP liegt bei ca. 350 Prozent, siehe Grafik 5. Über einen Zeitraum von mehr als einer Generation konnten Regierungen, Verbraucher und Unternehmen quasi ungestraft Kredite aufnehmen, da sie genau wussten, dass eine permanente Inflation ihre Schulden „weginflationieren“ würde. Heute müssen diese Marktteilnehmer nicht nur einen Weg aus dem Schuldensumpf finden, sondern sich auch darauf einstellen, dass die Deflation den realen Wert ihrer Schulden unter Umständen sogar noch erhöht. Wirtschaftswissenschaftler sprechen bei diesem Paradoxon von der „Schuldendeflation“. Die US-Wirtschaft kann die in mehr als 30 Jahren aufgebaute übermäßige Verschuldung nur dann abbauen, wenn die Zinsen niedrig bleiben.

Trotz eines leichten Rückgangs in den letzten Jahren reicht der bisherige Abbau der Verschuldung in den USA nicht aus. Das hohe Verschuldungsniveau lässt sich nur deshalb verkraften, weil die Zinsen sich auf dem niedrigsten Stand seit den 50er Jahren befinden. Um auf unseren Läufer zurückzukommen: Wir können von einem übergewichtigen Marathonläufer im Ruhestand nicht erwarten, dass er genauso wie zu seiner Glanzzeit im Wettbewerb bestehen kann. Unternehmen, Haushalte, Banken und selbst die Regierung in den USA können in einer Welt mit wesentlich höheren Zinssätzen nicht mithalten, die US-Wirtschaft würde wieder in die Rezession abrutschen. Auch wenn die Zinsen und Renditen gegenüber dem aktuellen Niveau noch steigen, werden sie wohl kaum das Vorkrisenniveau erreichen.

Yellen bringt ein eigenes Regelwerk für die Geldpolitik mit

Wirtschaftsexperten und Märkte sind immer noch dabei, sich an Janet Yellen als Vorsitzende der Fed zu gewöhnen. Nach insgesamt 16 Jahren Tätigkeit im System der Fed und im Weißen Haus kann eine Rückschau auf ihre lange akademische Laufbahn und ihre Forschungsarbeiten interessante Einblicke in ihre Einstellung zur Geldpolitik liefern.

Janet Yellen hat eine Reihe von Arbeiten zusammen mit ihrem Ehemann George Akerlof geschrieben, ein amerikanischer Wirtschaftswissenschaftler und Gewinner des Wirtschaftsnobelpreises 2001. In ihrer am häufigsten zitierten Arbeit, „The Fair Wage – Effort Hypothesis and Unemployment“,3, wird ein Modell vorgestellt, in dem der Einsatz einer Arbeitskraft vom Unterschied zwischen dem Lohn, den sie erhält und dem, was ihrer Ansicht nach ein „fairer Lohn“ ist, abhängt. Die Hypothese lautet: Je größer die Lücke, desto geringer der Einsatz.

Eine andere zusammen mit Akerlof verfasste Veröffentlichung, möglicherweise die wichtigste für die Geldpolitik, stammt aus dem Jahr 2004. In „Stabilization Policy: A Reconsideration“4 führten die Autoren eine Überprüfung der vorhandenen Literatur durch und stellten Milton Friedmans Ansicht in Frage, dass eine antizyklische Politik das durchschnittliche Niveau der Arbeitslosigkeit und der Wirtschaftsleistung nicht beeinflussen kann. Abermals hat sich Janet Yellen mit dem Arbeitsmarkt befasst und kam zu dem Schluss, dass es schlimmer ist, während einer Rezession arbeitslos zu sein, als in guten Zeiten ohne Arbeit. Die Autoren schließen daraus, dass „es ein klares Argument für eine Stabilisierungspolitik gibt und dass es besonders starke Gründe für Zentralbanken gibt, dieser bei der aktuell niedrigen Inflation eine hohe Priorität einzuräumen“. Dieser Standpunkt unterscheidet sich deutlich von der Federal Reserve zur Amtszeit von Alan Greenspan, die bei einem Boom die Zinsen nur zögerlich erhöhte, jedoch bei einsetzender Rezession schnell senkte.

Die nächste Veröffentlichung, „Waiting for Work“5, wurde 1990 abermals gemeinsam mit Akerlof sowie dem Wirtschaftswissenschaftler Andrew Rose verfasst und beschäftigt sich mit einem Phänomen, das als „Lock-in-Effekt“ bekannt ist. Die Verfasser stellten fest, dass „Arbeiter, die während eines Konjunkturabschwungs entlassen werden, aus rationalen Gründen mit der Annahme einer neuen Stelle abwarten, bis sich die Wirtschaftsbedingungen bessern. Arbeiter bleiben in Rezessionsphasen freiwillig arbeitslos, wenn sie durch das Warten auf dauerhaft höhere Löhne, die in den während einer Aufschwungphase entstehenden Jobs angeboten werden, einen Vorteil erlangen“. Yellen, Akerlof und Rose wiesen nach, dass Arbeitskräfte, die in Boomphasen eingestellt werden, sich höhere Löhne sichern, während Arbeiter, die in einer Wirtschaftskrise eingestellt werden, unter niedrigeren Löhnen zu leiden haben. Dieses Phänomen erklärt zum Teil, warum Janet Yellen zukünftig mit einer Steigerung der Erwerbsquote rechnet, da Arbeiter zunehmend von einer andauernden Konjunkturerholung ausgehen.

Mit Janet Yellen hat die US Federal Reserve eine akademisch sehr profilierte Wirtschaftsexpertin ernannt, die sich im Rahmen ihrer akademischen Laufbahn schwerpunktmäßig mit der wichtigen Wirtschaftsressource Arbeit befasst hat. Ähnlich wie Ben Bernanke, der ein hervorragender Kenner der Depression in den USA war, bevor er zur Fed kam, und der die Wirtschaft durch die dunklen Zeiten der Kreditkrise geführt hat, scheint es so, als ob Janet Yellen zur richtigen Zeit am richtigen Ort sein könnte, um das FOMC zu leiten. In Bezug auf das Doppelmandat der Fed, nämlich für Preisstabilität und Vollbeschäftigung zu sorgen, wird Janet Yellen wahrscheinlich eine expansive Geldpolitik beibehalten wollen, immer vorausgesetzt, die Inflation bleibt artig. Dies wurde in Yellens jüngsten Rede vor dem Kongress deutlich, in der sie sagte: „Nach meinem Dafürhalten werden wir dann eine Erholung des Lohnwachstums beobachten, wenn sich die Lage am Arbeitsmarkt entspannt; in manchen Fällen bis zu dem Punkt, an dem die Nominallöhne schneller steigen als die Inflation und die Haushalte damit reale Steigerungen ihrer Nettolöhne erleben. Sollte dies nicht eintreten, würde ich mir offen gesagt Sorgen über [die] Abwärtsrisiken bei den Verbraucherausgaben machen.“

Damit gibt es wohl drei Konjunkturindikatoren, die man im Auge haben sollte: Inflation, Arbeitslosigkeit und Lohnwachstum. Ohne Lohnwachstum wird die Fed-Vorsitzende Janet Yellen sich eher nicht für eine Zinserhöhung in absehbarer Zeit einsetzen. Das FOMC hat somit ein neues Regelwerk der Geldpolitik.

3http://www.jstor.org/discover/10.2307/2937787?uid=3738032&uid=2&uid=4&sid=21104376303467

4http://www4.fe.uc.pt/jasa/m_i_2010_2011/stabilizationpolicyreconsideration.pdf

5http://www.nber.org/papers/w3385.pdf

Renditedämpfer 2: Schwache Wirtschaftsdaten und strukturelle Deflationskräfte

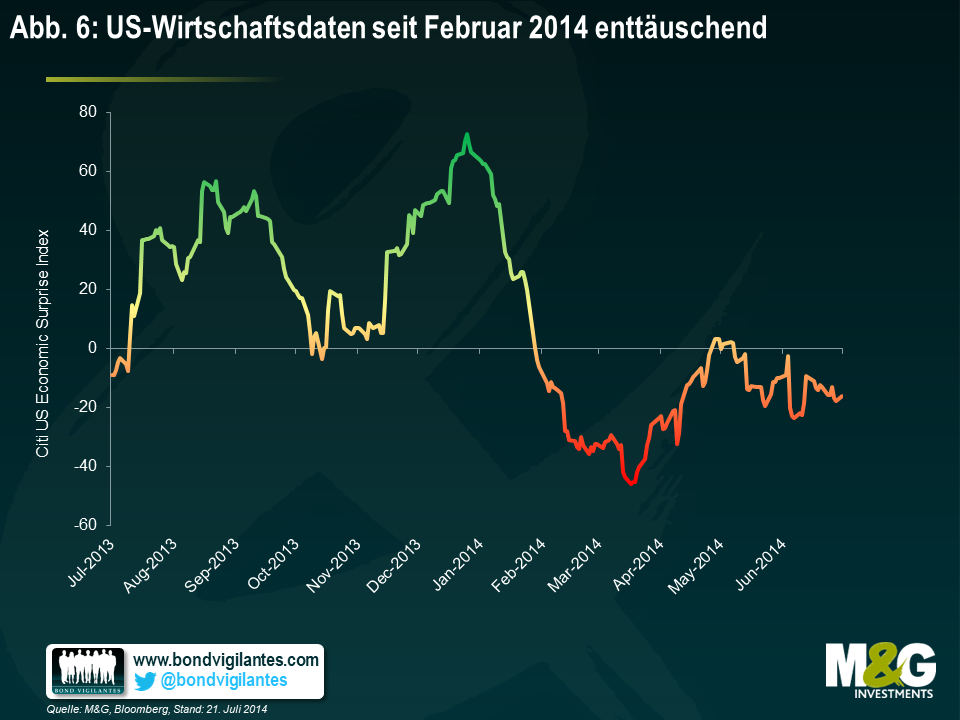

Die wohl wichtigste Ursache für steigende Anleihekurse war die rückläufige Inflationsprämie, die Anleger für den Besitz von Staatsanleihen verlangt haben. Die Wertentwicklung langfristiger Staatsanleihen in diesem Jahr lässt darauf schließen, dass die Käufer davon ausgehen, dass die Inflation noch für lange Zeit auf dem aktuellen Niveau (oder sogar darunter) bleibt. Da die Wirtschaftsdaten seit Februar größtenteils unter den Prognosen der Wirtschaftsexperten liegen (siehe Grafik 6), ist diese Annahme gut nachvollziehbar. Die Fed hat wiederholt dargelegt, dass das Tempo bei der Straffung der Geldpolitik von den Wirtschaftsdaten abhängt. Auch wenn viele Marktbeobachter dem schlechten Wetter die Schuld an den schwachen Wirtschaftsdaten in letzter Zeit geben, scheint die lockere geldpolitische Haltung der Fed aktuell noch gut vertretbar.

Bei der Bestimmung der Inflationsaussichten ist die Erkenntnis wichtig, dass in der Weltwirtschaft eventuell deflationäre Kräfte struktureller Art im Spiel sind. Dazu gehören der Abbau der Verschuldung, die Globalisierung sowie der technologische Fortschritt, der zu hohen Produktivitätszuwächsen führt. Angesichts dieser strukturellen Kräfte gibt es gute Gründe, sich mit der japanischen Erfahrung im Anleihenbereich zu befassen, da man daraus möglicherweise Lehren für die zukünftige Entwicklung der Anleiherenditen der G7-Staaten ziehen kann. Siehe Die „Japanisierung“ der Märkte für Staatsanleihen für weitere Informationen.

Die „Japanisierung“ der Märkte für Staatsanleihen

Ende der 80er Jahre war Japan in den Augen vieler Wirtschaftswissenschaftler ein leuchtendes Vorbild für den Rest der Welt. Die Meisten sahen gegenüber den USA einen eindeutigen Wettbewerbsvorsprung Japans bei einem breiten Spektrum von Handelswaren aus Massenproduktion sowie im Bereich Hochtechnologie. Japan hatte sich von der Zerstörung des 2. Weltkriegs erholt, die Wirtschaft lieferte Jahr um Jahr ein solides Wachstum.

Damals wurde behauptet, die Arbeitsmoral in Japan sei der im Westen weit überlegen, was wohl zu erheblichen Vorteilen bei der Arbeitsproduktivität führen würde. Auch die hohe Sparquote Japans und das langsame Bevölkerungswachstum galten in einer zunehmend globalisierten Welt als Wirtschaftsvorteile. Dabei würde Japans geografische Nähe zu China und Fernost dem Land Zugang zu Millionen von Arbeitskräften verschaffen, an die man schlecht bezahlte Tätigkeiten, die nur eine geringe Qualifikation erfordern, auslagern könnte, hieß es. Damit würde es der japanischen Wirtschaft möglich sein, sich zu spezialisieren und von ihren vielen gut ausgebildeten Arbeitskräften zu profitieren.

Leider entsprach die Realität nicht den mit so viel Überzeugung vorgetragenen Prognosen. So ist die japanische Wirtschaft heute, nach zwei Jahrzehnten mit einem nur sehr langsamen Wachstum, um etwa 40 Prozent kleiner als die Beobachter Ende der 80er Jahre vorhergesagt hatten. Privatpersonen und Unternehmen in Japan haben einen Großteil der vergangenen 30 Jahre damit verbracht, die in den 80er Jahren angehäuften Schulden abzubauen. Mit faulen Krediten belastete Banken wollten keine Kredite vergeben und zogen es stattdessen vor, japanische Staatsanleihen zu kaufen.

Die Regierung erkannte die problematische Wirtschaftslage und legte neue, durch höhere Staatsausgaben finanzierte Konjunkturprogramme auf, wenngleich mit nur geringen Auswirkungen auf die Realwirtschaft. So stieg der gesamtstaatliche Schuldenstand im Verhältnis zum BIP von etwa 70 Prozent Ende der 80er Jahre auf aktuell über 200 Prozent. Die Zentralbank sprang schlussendlich auch noch ein, senkte die Zinsen auf Null und führte 2001 quantitative Lockerungsmaßnahmen ein.

Welche Lehren können Rentenanleger aus den japanischen Erfahrungen ziehen?

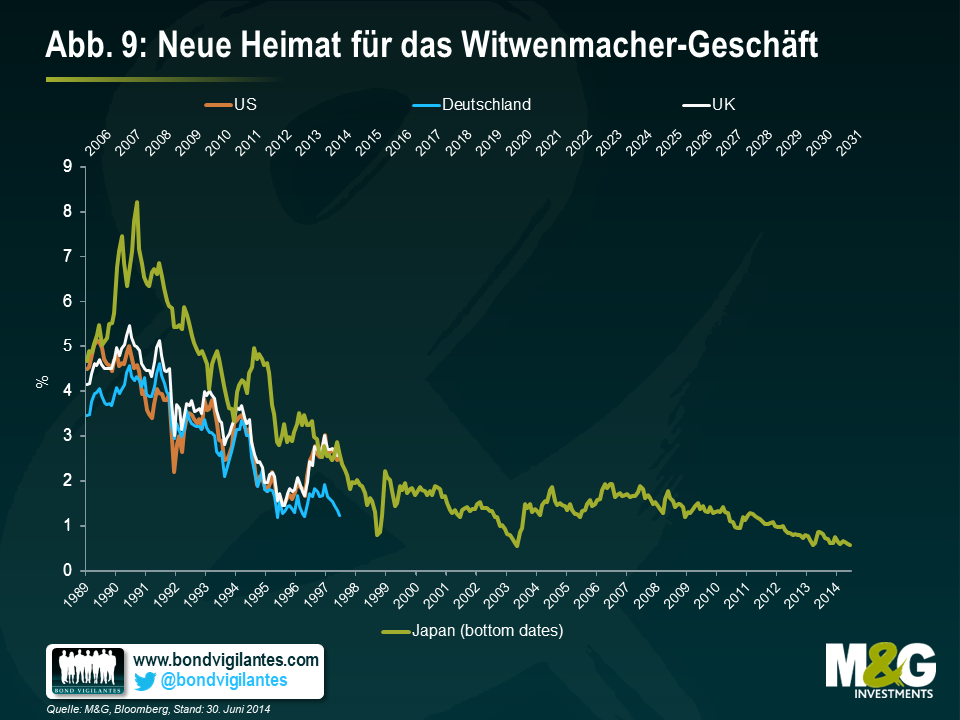

Ein Geschäft, das Anlegern immer und über jeden realistischen Zeitraum hinweg Verluste eingebracht hat, ist das Shorting (Leerverkäufe) japanischer Staatsanleihen (JGB). Diese Art der Transaktion, einmalig in ihrer Beständigkeit, erhielt sogar einen eigenen Namen: „Witwenmacher“. Im Laufe der vergangenen 24 Jahre sind die Renditen von JGB unaufhörlich von einem Höchststand von etwa 8 Prozent im Jahr 1990 auf derzeit etwa 0,62 Prozent gefallen. Trotz des großen geldpolitischen Experiments der „Abenomics“ ist der Witwenmacher immer noch gesund und munter.

Die Geschichte mag sich vielleicht nicht wiederholen, aber es gibt durchaus Parallelen. Wie aus der oberen Grafik ersichtlich wird, entwickeln sich die Renditen US-amerikanischer, deutscher und britischer Staatsanleihen ähnlich wie die von JGB-Renditen Anfang der 90er Jahre – geradezu unheimlich ähnlich. Man muss sich also die Frage stellen: Ist das Shorting von Staatsanleihen aus Industriestaaten das neue Witwenmacher-Geschäft?

Renditedämpfer 3: Die globale Ersparnisschwemme

Ein weiterer Grund dafür, dass Anleger im laufenden Jahr von rückläufigen Renditen überrascht wurden, obwohl die Fed ihre Aufkäufe zurückgefahren hatte, liegt in der starken „technischen“ Unterstützung für die Anlageklasse. Dieser Effekt ist im Vorfeld oftmals nicht einfach zu identifizieren und wesentlich schwieriger zu messen als volkswirtschaftliche Variable wie Arbeitslosigkeit und Inflation. Die starken unterstützenden Faktoren in Bezug auf US-Treasuries sind teilweise in den Grafiken 7 und 8 dargestellt.

Niedrige Renditen bei Staatsanleihen während des letzten Zinserhöhungszyklus verblüfften den damaligen Fed-Vorsitzenden Alan Greenspan. Erst sein Nachfolger, Ben Bernanke, lieferte im Jahr 2005 eine plausible Erklärung: Seiner Ansicht nach ließen sich die rückläufigen Renditen bei Staatsanleihen sowie die inverse Zinsstrukturkurve auf eine „globale Ersparnisschwemme“ zurückführen.

Bernanke sah in der jahrzehntelangen Entwicklung der globalen Ersparnisse das Ergebnis einer Kombination starker technischer Faktoren. Zum einen sei das starke Sparmotiv in Industriestaaten mit alternder Bevölkerung wie Deutschland und Japan ein wichtiger Faktor. Zum anderen meinte Bernanke, dass die Schwellenländer an den internationalen Kapitalmärkten netto betrachtet den Wandel vom Finanzmittelnehmer zum Finanzmittelgeber vollziehen würden. Die Erlöse aus den umfangreichen Devisenbeständen, die von den Schwellenländern als Antwort auf frühere Krisen aufgebaut worden waren, würden für den Kauf von US-Treasuries und anderer Vermögenswerte eingesetzt.

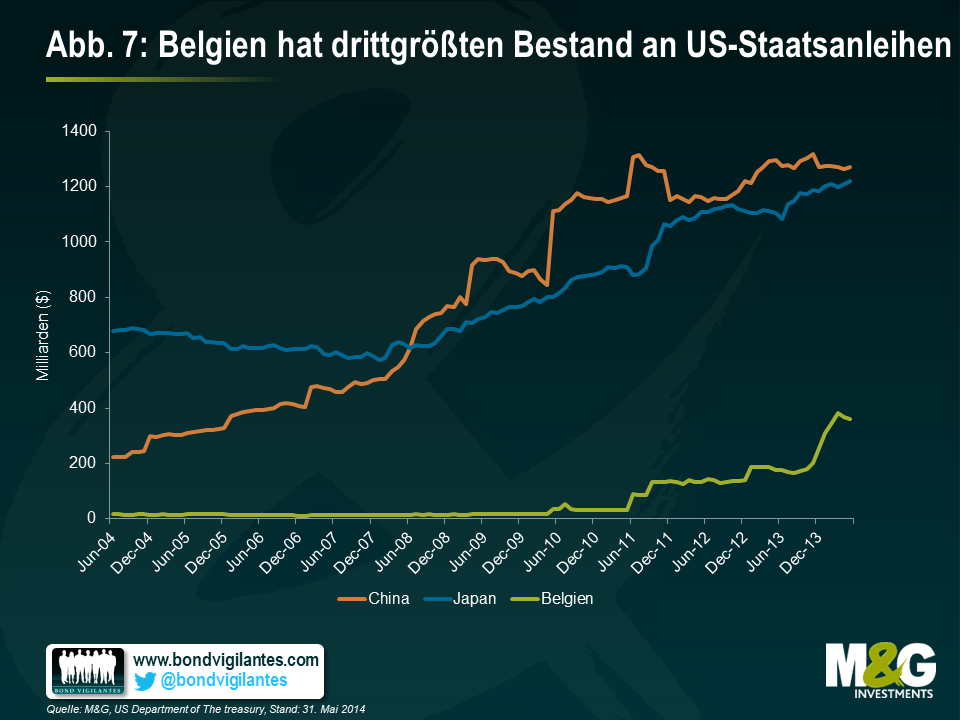

Abbildung 7 zeigt die wichtigsten ausländischen Inhaber von US-Treasuries: China, Japan und Belgien. Ja, Sie haben richtig gelesen – Belgien, ein kleines Land mit nur 11 Millionen Einwohnern, hält den drittgrößten Bestand an US-Staatsanleihen. Es ist allerdings höchst unwahrscheinlich, dass Belgien allein dahinter steckt: Es wird spekuliert, dass die Zunahme der Bestände in den vergangenen acht Monaten auf die geheime Kauftätigkeit anderer Länder zurückzuführen ist, die Brüssel als Finanzzentrum nutzen. Es könnte sich um China handeln oder auch um die Zentralbanken. Ein weiterer möglicher Grund könnte sein, dass Euroclear (Dienstleister für die Depotverwaltung) seinen Sitz in Brüssel hat. Oder etwas ganz Anderes. Eins steht jedoch fest: Die Nachfrage nach US-Treasuries ist im Jahr 2014 gestiegen. Die globale Ersparnisschwemme ist also nicht verschwunden.

Die Anleihenmärkte erhalten durch die überaus positive Entwicklung sowohl bei Aktien als auch bei Rentenpapieren in den vergangenen Jahren weiteren kräftigen Rückenwind. Öffentliche und auch betriebliche Pensionspläne weisen nun eine bessere Kapitaldeckung auf und wollen zunehmend ihre Gewinne sichern, bevor die Volatilität wieder zunimmt.

Manager leistungsorientierter Pensionspläne agieren lieber vorsichtig. Es ist von entscheidender Bedeutung, dass sie genug Geld erwirtschaften, um das Leistungsversprechen gegenüber der Belegschaft einhalten zu können. Daher war ihre Allokation in sicherere Vermögenswerte – wie Rentenwerte – historisch recht hoch.

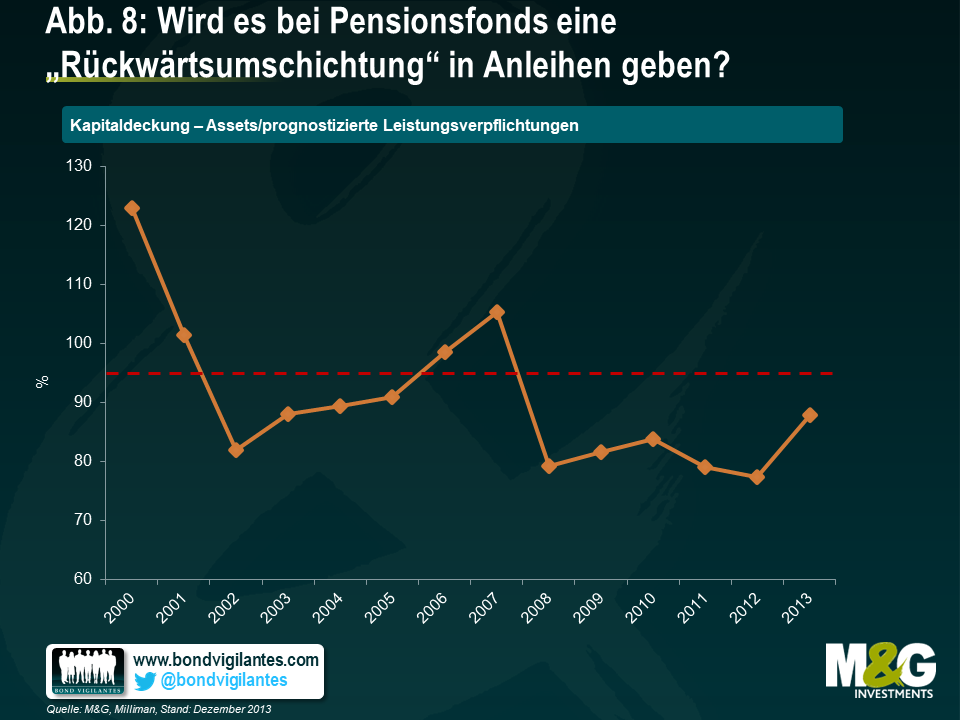

Viele Pensionspläne waren zu Beginn des Jahrtausends überfinanziert – die Manager leistungsorientierter Pläne konnten nachts gut schlafen. Das änderte sich nach der Finanzkrise 2008, als die Renditen der Aktienpositionen vieler Fonds in den negativen Bereich abrutschten. Die Erinnerungen an dieses Ereignis sind noch frisch, und viele Manager haben sich geschworen, die Risiken aus ihren Portfolios zu nehmen, sollten sie jemals wieder die Volldeckung erreichen.

Zum Glück für die Mitarbeiter der größten US-Unternehmen kämpfen sich viele Pensionspläne ihren Weg zurück zu einer Kapitaldeckung von 100 Prozent (siehe Grafik 8). Nach dem Milliman 100 Pension Funding Index – der den Finanzierungsstatus der 100 größten leistungsorientierten Pensionspläne von Unternehmen in den USA abbildet (Gesamtvermögen etwa 1,5 Billionen USD) – stieg die Finanzierungsquote Ende 2013 auf 87,3 Prozent (nach 77,3 Prozent im Jahr zuvor), was einem Defizit von 193 Milliarden US-Dollar entspricht. Der Anstieg der Finanzierungsquote im Jahr 2013 war der höchste prozentuale Zuwachs, der bislang in der 14-jährigen Geschichte der Milliman-Umfrage verzeichnet wurde.

Da sich die Pensionspläne immer mehr der vollen Kapitaldeckung nähern, gehen wir davon aus, dass die Manager die „Rückwärtsumschichtung“ aus Aktien heraus und in Anleihen hinein fortsetzen und sich auf die Anlagestrategie der sogenannten „Liability Driven Investments“ konzentrieren, um die Erfüllung zukünftiger Zahlungsverpflichtungen sicherzustellen.

Steigen die Renditen von Staatsanleihen über ihr derzeitiges Niveau hinaus oder sorgen die „Renditedämpfer“ für eine Schadensbegrenzung?

Die Frage, in welche Richtung sich die Renditen vom gegenwärtigen Niveau aus bewegen werden, ist wohl komplexer, als man zunächst meint. Darin kommt auch die ungewisse und experimentelle Art der unkonventionellen geldpolitischen Maßnahmen zum Ausdruck, wie beispielsweise QE-Programme. Angesichts dieser Ungewissheit ist es sinnvoll, den Marktkonsens zu hinterfragen, demzufolge die Renditen steigen müssen.

Es ist sehr gut möglich, dass diejenigen enttäuscht werden, die darauf setzen, dass die Renditen bei Einstellung der quantitativen Lockerungsmaßnahmen wieder auf das Vorkrisenniveau zurückkehren. Man sollte sich vor den renditedämpfenden Faktoren in Acht nehmen, die am Markt für US-Treasuries im Spiel sind. Im Übrigen kann man das „Renditedämpfer“-Konzept auch auf die Märkte für Staatsanleihen in Großbritannien und Europa übertragen, wodurch man möglicherweise nützliche Lehren für die zukünftige Entwicklung der Renditen ziehen kann. Dies hat Auswirkungen auf die Attraktivität anderer Rentenpapiere wie Investment-Grade- und Hochzins-Unternehmensanleihen. Extrem niedrige Geldmarktzinsen und ein stabiles Zinsumfeld für Staatsanleihen dürften eine solide Basis für die Märkte für Unternehmensanleihen bieten, da Anleger weiterhin positive reale Erträge auf ihre Anlagen anstreben.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden