Ausblick von Claudia Calich

Die wirtschaftliche Neuausrichtung in den Emerging Markets

Im letzten Jahr hat sich die Wahrnehmung der Anleger in Bezug auf Schwellenländeranleihen dahingehend geändert, dass das Glas nun halb leer und nicht mehr halb voll ist. Dieser Stimmungswandel wurde größtenteils durch die Reduzierung der quantitativen Lockerungsmaßnahmen in den USA und höhere Renditen auf US-amerikanische Staatsanleihen verursacht, was auf die Sorgen über ein plötzliches Ende der Kapitalflüsse und die Währungsvolatilität zurückzuführen war. Sicherlich werden sich die Schwellenmärkte an niedrigere Kapitalflüsse anpassen müssen, wobei diese Anpassung an verschiedenen Fronten über mehrere Jahre stattfinden wird. In dieser Ausgabe der Panoramic Outlook-Reihe untersuchen wir die wichtigsten Wirkungsmechanismen, die politischen Reaktionen sowie die Kursentwicklungen von Anlagen. Außerdem beleuchten wir die Risiken und Investmentchancen, die wir in dieser Anlageklasse sehen. Unser Fokus in dieser Analyse liegt auf in Hartwährung und Lokalwährung denominierten Staatsanleihen.

Während einige Schwellenländer in Bezug auf die Neuausrichtung ihrer Wirtschaft bereits weiter sind als andere, gibt es auch Länder in den Emerging Markets, die einen solchen Schritt gar nicht benötigen. Ebenfalls relevant ist, dass das erforderliche Ausmaß einer Neuausrichtung von Fall zu Fall beurteilt werden sollte, da die wirtschaftlichen und politischen Kosten gegen die potenziellen Vorteile abgewogen werden müssen.

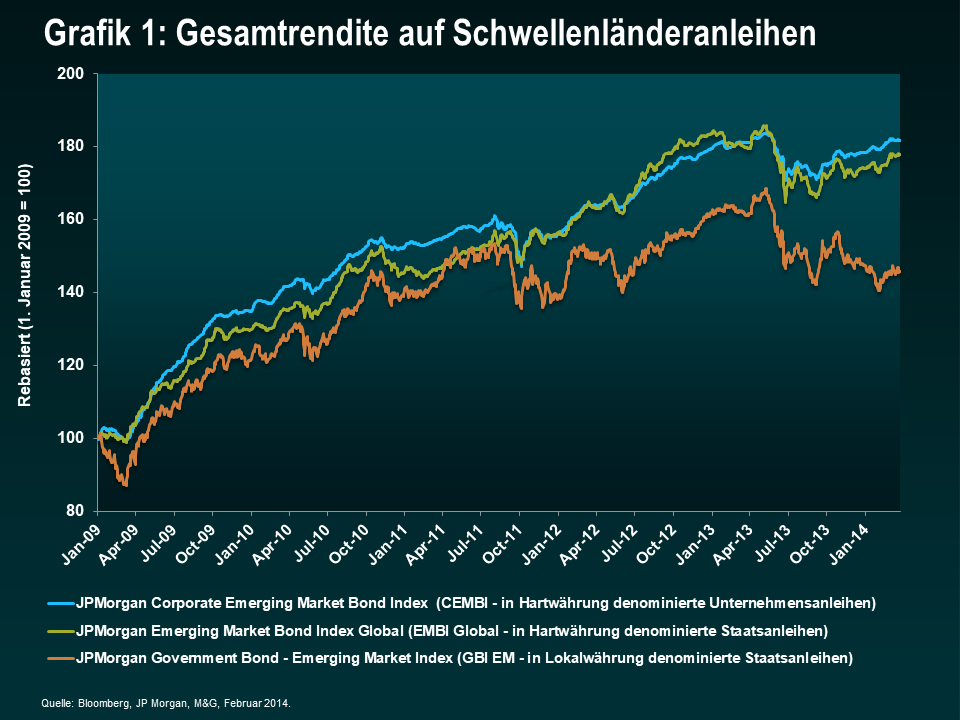

Eine typische Maßnahme ist die Stärkung der Unabhängigkeit von außenwirtschaftlichen Entwicklungen, etwa im Falle großer Leistungsbilanzdefizite, insbesondere wenn sie durch volatile Kapitalflüsse finanziert wurden. Daneben treten die Verringerung erheblicher Haushaltsdefizite, die Stabilisierung des fragilen Bankensektors sowie die Herstellung eines Gleichgewichts zwischen Investitionen, Krediten und Konsum in der Realwirtschaft. Hierbei ist darauf hinzuweisen, dass nicht alle Länder eine solche Abhängigkeit aufweisen. Und diejenigen, die nicht abhängig sind, sollten bei Ausverkäufen gekauft werden, wie wir sie im Juni und August 2013 sowie Anfang 2014 gesehen haben (siehe Grafik 1).

EM-Hartwährungsanleihen – höhere Renditen auf US-amerikanische Staatsanleihen

Hartwährungsanleihen aus den Emerging Markets (EM) werden von staatlichen (oder quasi-staatlichen) Einrichtungen in Währungen begeben, die von ihrer lokalen Währung abweichen, in der Regel in US-Dollar. Zu den größten Emittenten in diesem Markt zählen derzeit Mexiko, Russland, Indonesien, Venezuela und die Türkei. Die Erträge von Hartwährungsanleihen werden im Wesentlichen durch Credit Spreads und Veränderungen bei US-amerikanischen Staatsanleihen bestimmt. Im Gegenzug korrelieren sie in der Regel positiv mit letzteren.

Wir gehen davon aus, dass die Renditen auf US-amerikanische Staatsanleihen in den nächsten Jahren allmählich auf einen neutralen Wert von rund 4% steigen werden, was geringfügig die Wertentwicklung von EM-Hartwährungsanleihen belasten sollte. Da die Reduzierung des Anleihenkaufprogramms hierbei jedoch bereits berücksichtigt wurde und der Inflationsdruck gering ist, kann die Fed in Bezug auf ihre kurzfristige Prognose an ihrer lockeren Geldpolitik festhalten. Die Wertentwicklung von US-amerikanischen Staatsanleihen sollte sich daher 2014 im Vergleich zu den negativen Erträgen von 2013 verbessern. Letztere zählten im vergangenen Jahr zu den Problemen, die sich negativ auf EM-Investment-Grade-Anleihen auswirkten.

EM-Lokalwährungsanleihen – schwächere Währungen

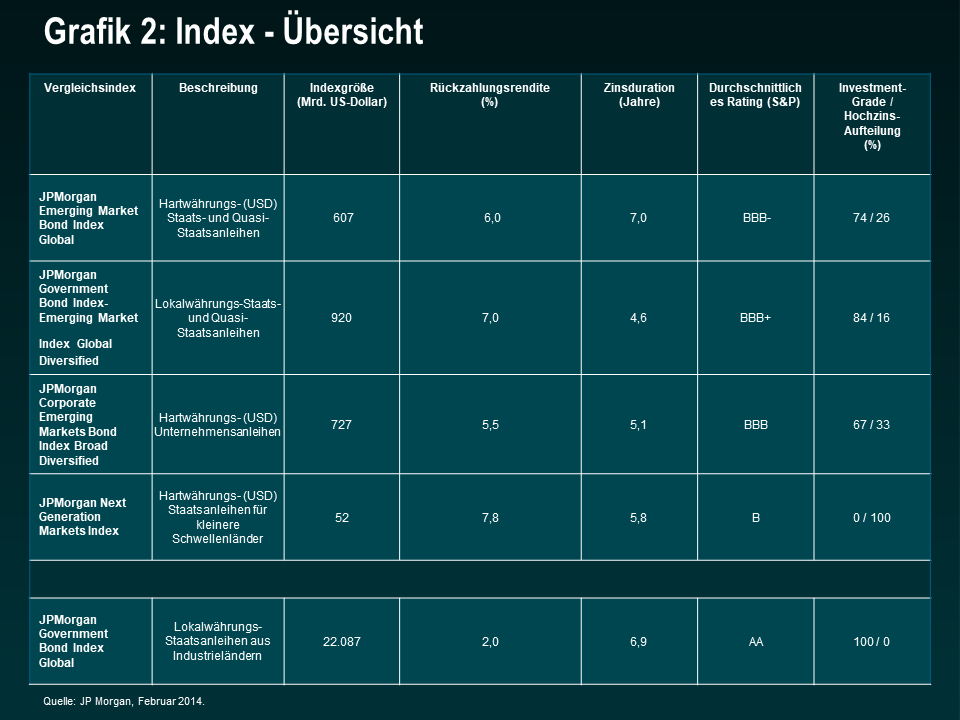

EM-Lokalwährungsanleihen werden von Regierungen in ihren lokalen Währungen begeben. Zu den größten Emittenten in diesem Markt zählen derzeit Brasilien, Mexiko, Polen, Südafrika, Malaysia und Russland. Die Erträge von in Lokalwährung denominierten Staatsanleihen werden in der Regel durch die globale Rendite, länderspezifische Faktoren wie Inflation und geldpolitische Erwartungen sowie Risikoprämien und Währungsschwankungen bestimmt. Ein grober Überblick über die unterschiedlichen Indizes in den Emerging Markets wird in Grafik 2 gezeigt.

Während der Wirkungsmechanismus in der Regel immer derselbe ist, ändert sich das Ausmaß der positiven oder negativen Auswirkungen einer abwertenden Währung in Abhängigkeit von einer Vielzahl von Faktoren. Dazu zählen im Wesentlichen die Offenheit einer Wirtschaft (in Bezug auf Handel, Dienstleistungen und Kapitalbilanz) sowie das Wechselkursregime.

Im Gegensatz zu vorherigen Krisen wie in der Zeit vor 2001, als die meisten investierbaren Emerging Markets feste oder intermediäre Wechselkursregime wie beispielsweise Wechselkursbindungen hatten, bestehen heute 58% der Hartwährungsbenchmark und 78% der Lokalwährungsbenchmark aus Ländern mit flexiblen Wechselkursregimen, wie sie vom Internationalen Währungsfonds (IWF) klassifiziert werden.

Eine flexible Wechselkursregelung dient als wirtschaftlicher Puffer in einem Umfeld mit weniger reichlich vorhandenem Kapital. Sie minimiert die Inanspruchnahme von Fremdwährungsreserven und kann dazu beitragen, die Leistungsbilanz anzupassen, wenn eine Anpassung aufgrund von veränderten Marktbedingungen erforderlich ist oder ein Land seine Wettbewerbsfähigkeit zurückgewinnen muss. Dies ist wichtig, da eine adäquate Deckung an Reserven eine notwendige Voraussetzung für Hartwährungsanleihen darstellt. Es gibt viel Literatur, in der vergangene Krisen unter festen, intermediären und flexiblen Wechselkursregimen analysiert wurden. Die Ergebnisse sprechen jedoch im Allgemeinen dafür, dass flexible Regime die geringste Abhängigkeit aufweisen, da die Währung als Stoßdämpfer fungiert.

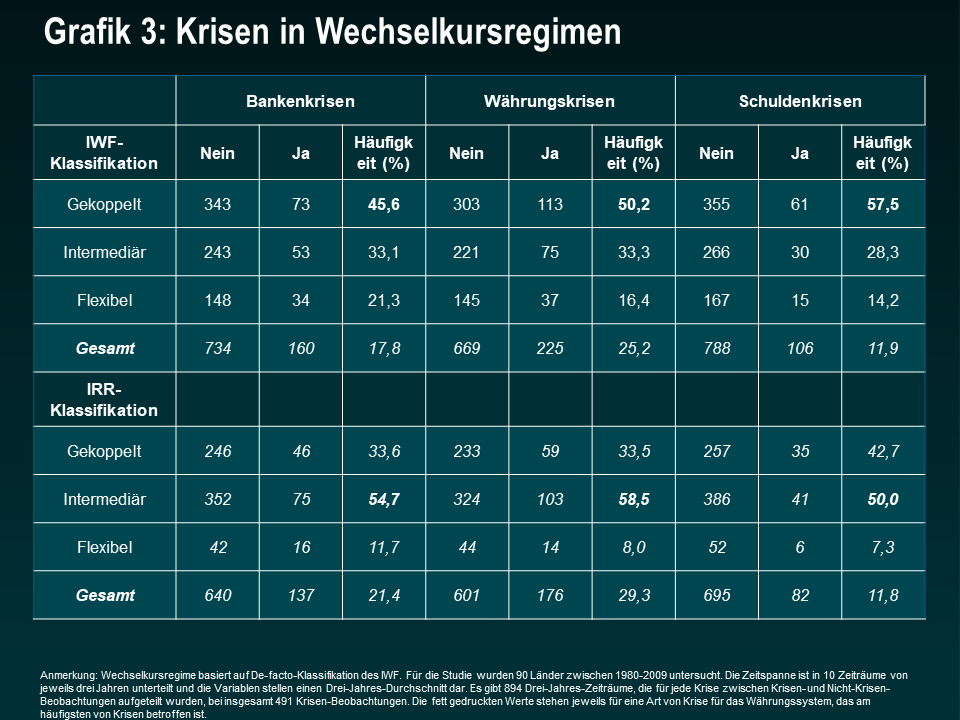

Eine kürzliche Studie1, die sich mit der Beziehung zwischen Wechselkursregimen und Krisen befasst hat, kam zu den in Grafik 3 zusammengefassten Schlussfolgerungen. Die Studie verwendet in Bezug auf die Wechselkursregime zwei verschiedene Klassifikationen: die Klassifikation des IWF und die von Ilbetzk, Reinhart und Rogoff (IRR).

Die Studie zeigte, dass nach der IWF-Klassifikation Länder mit Wechselkursbindungen am häufigsten Banken-, Währungs- oder Schuldenkrisen durchmachen, während nach der IRR-Klassifikation intermediäre Währungen dem höchsten Risiko ausgesetzt sind. Nach beiden Klassifikationen haben Länder, die sich durch Währungen mit flexiblen Wechselkursen auszeichnen, historisch gesehen, die wenigsten Krisen erlebt.

Seitdem die Märkte Mitte letzten Jahres allmählich eine Reduzierung der quantitativen Lockerungsmaßnahmen durch die Fed erwarteten, haben die meisten Schwellenmarktwährungen nominal und real abgewertet – entweder in einem geordneten Prozess mit minimalen Reserveverlusten (darunter sogenannte Free Floater wie Südafrika, Mexiko und Kolumbien) oder in einem abrupten Prozess (darunter Währungen, die sich durch das sogenannte Dirty Floating oder Managed Floating auszeichnen, wie z.B. in Argentinien, Kasachstan und der Ukraine).

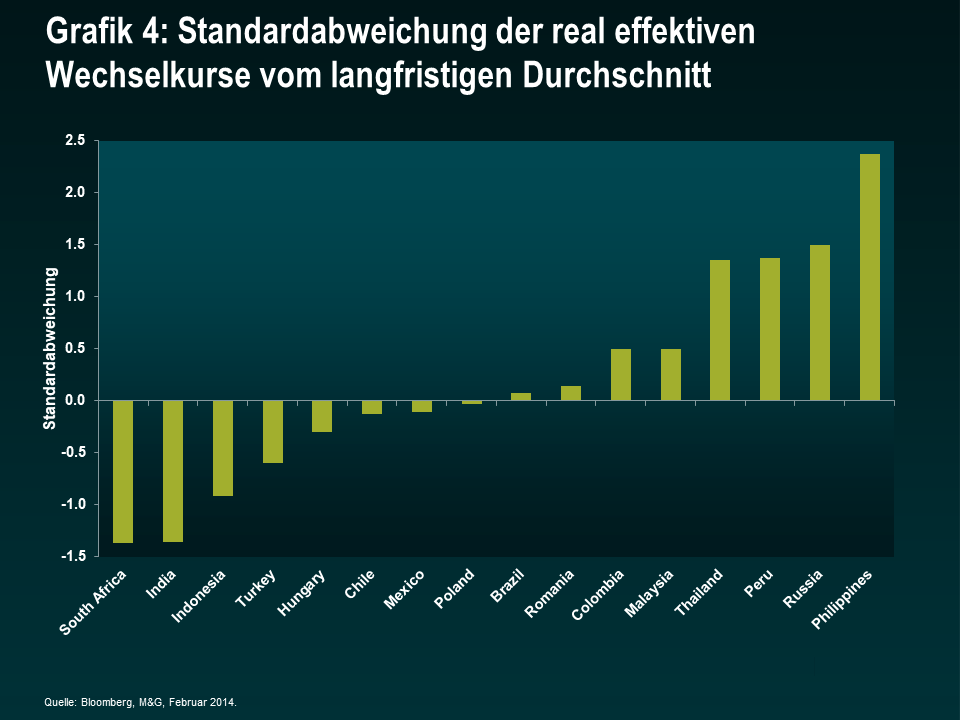

Der real effektive Wechselkurs ist ein einfaches Maß, mit dem man bestimmen kann, ob eine Währung grundlegend unter- oder überbewertet ist. Dieses Maß wird verwendet, um den Wert einer Währung gegenüber mehreren anderen Währungen auf Basis des nominalen Wechselkurses und der Veränderungen der relativen Preise zu beurteilen. Grundsätzlich geht es darum, dass große Abweichungen unter sonst gleichen Umständen auf eine Über- oder Unterbewertung hindeuten (also ohne fundamentale Veränderungen in Bezug auf Marktbedingungen, Produktivitätsniveau oder andere strukturelle Veränderungen in einer Wirtschaft) (siehe Grafik 4).

Hierbei ist darauf hinzuweisen, dass eine Währungsabwertung nicht zwangsläufig mit einer Währungskrise gleichzusetzen ist. Eine Abwertung muss sich nicht negativ auf Kredite auswirken, wenn es nur geringe oder keine Währungsinkongruenzen in den Bilanzen des öffentlichen und des Unternehmenssektors gibt, das Land in Bezug auf seine Inflationsziele Glaubwürdigkeit genießt, hinsichtlich der Inflationserwartungen wachsam bleibt und die finanzpolitischen Auswirkungen gering sind. Sie kann sich sogar als positiv erweisen, wenn das Land Sektoren hat, die von einer erhöhten Wettbewerbsfähigkeit profitieren oder wenn die Auswirkungen auf dessen öffentliche Finanzen positiv sind, beispielsweise im Falle von Ölexporteuren. Die kürzliche Abwertung des kasachischen Tenge um 18% ist so ein Beispiel. Trotz der Abwertung kam es zu keiner Ausweitung der kasachischen Spreads. Wir sind also von Investmentsin Hartwährungsanleihen solcher Länder überzeugt, in denen eine Abwertung keine Währungskrise darstellt.

Da die Währungsauswirkungen für Anleger erheblich sein können, ist es wichtig, auf die richtige Asset-Allokation und Wertpapierauswahl zu achten. In Südafrika fiel beispielsweise zwischen dem 15. September und 31. Dezember 2013 die lokale Benchmark um 5,4%, während die Hartwährungsbenchmark um 2,3% (in US-Dollar) stieg. Die südafrikanische Zentralbank intervenierte in diesem Zeitraum nicht und die internationalen Nettowährungsreserven des Landes blieben stabil. Dies unterscheidet sich erheblich von der Situation 10 Jahre zuvor, als Südafrikas Nettowährungsreserven aufgrund seiner durch Terminverkäufe bedingten Short-Positionen im US-Dollar negativ waren.

Es ist schwer eine präzise Bestimmung des Fair Value durchzuführen und es gibt verschiedene Ansätze dafür. Der IWF beispielsweise bietet drei Ansätze, die oft zu widersprüchlichen Ergebnissen führen.

Die Kaufkraftparität (KKP) als Messgröße ist dagegen einfach zu ermitteln. Allerdings lässt sie mehrere Elemente unberücksichtigt, die sich auf die Bewertungen auswirken. Dazu zählen strukturelle Veränderungen in einer Wirtschaft, Marktbedingungen sowie Veränderungen bei der Produktivität. Sie kann in der Regel jedoch auf große Abweichungen aufmerksam machen. In einigen Ländern sind bereits erste Anzeichen einer Neuausrichtung und Reduzierung ihrer Leistungsbilanzdefizite zu beobachten (z.B. in Indien und Indonesien), was sich im Gegenzug positiv auf deren Währungen und lokale Anleihenmärkte ausgewirkt hat. Andere Währungen erscheinen theoretisch günstig (südafrikanischer Rand und türkische Lira), allerdings hat sich dies bisher noch nicht in einer Senkung ihrer aktuellen Leistungsbilanzdefizite niedergeschlagen. In Bezug auf die Positionierung bevorzugen wir Währungen mit geringen Ungleichgewichten, wie den mexikanischen und den philippinischen Peso oder Währungen, die einen hohen Carry aufweisen und bereits mit einer Neuausrichtung begonnen haben, wie die indonesische Rupiah und die indische Rupie.

1Crises and exchange rate regimes: Time to break down the bipolar view? Combes, Minea, Sow, October 2012

Höhere Zinssätze

Verschiedene Zentralbanken in den Emerging Markets, einschließlich der in Brasilien, Indonesien und Südafrika, mussten präventiv ihre Geldpolitik straffen, um die Inflationserwartungen zu verankern oder auf den Währungsdruck zu reagieren. Dies war insbesondere in Ländern wie der Türkei der Fall, wo große Leistungsbilanzdefizite höhere Zinssätze erfordern, um Anreize für Finanzierungen zu schaffen.

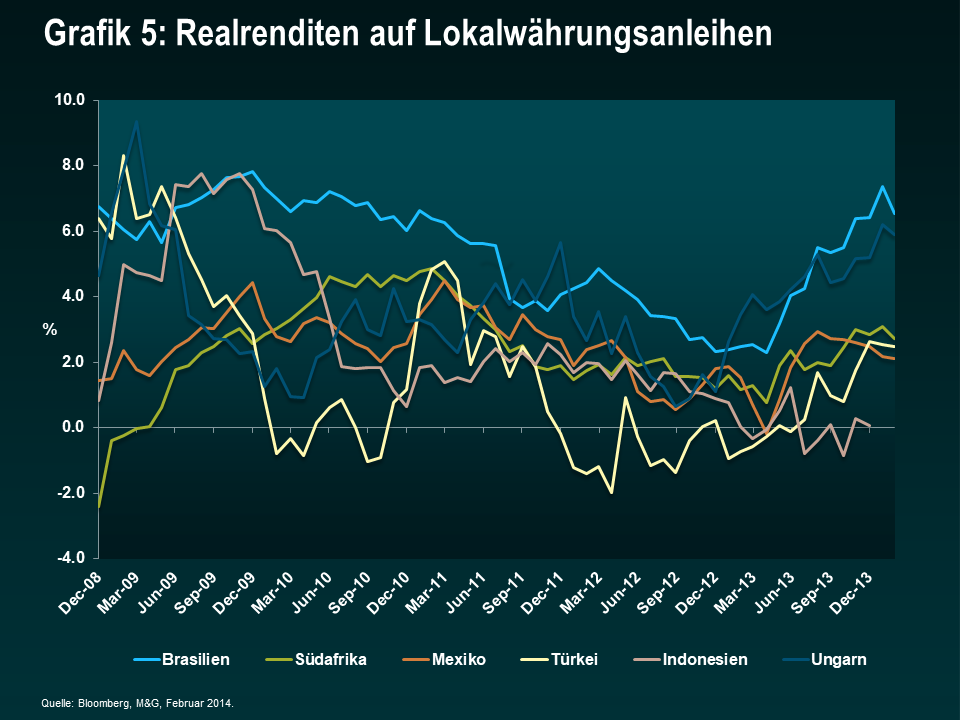

Die nominalen Zinssätze liegen im Durchschnitt bei 7% und die Realzinsen bei rund 3%. Wir sind der Ansicht, dass wie die Renditen auf US-amerikanische Staatsanleihen auch die mittel- bis langfristigen Realrenditen auf Lokalwährungsanleihen weiterhin steigen müssen, wobei ein Teil der Anpassung bereits erreicht worden ist (siehe Grafik 5).

Schwächere Währungen und höhere Zinsen werden tendenziell zu einer Reduzierung des Wachstums führen, insbesondere in Ländern, die nicht von einer verbesserten Wettbewerbsfähigkeit oder den Gewinnen aus Nicht-Rohstoff-Exporten profitieren. Der Internationale Währungsfonds hat seine Wachstumsprognosen für die Schwellenländer in seinem Bericht vom Januar unverändert beibehalten (5,1% für 2014 und 5,4% für 2015). Wir erwarten jedoch, dass der IWF in seinem im April anstehenden Bericht Korrekturen nach unten vornehmen wird, da sich einige wichtige Volkswirtschaften (Russland, China) mit zusätzlichen Problemen konfrontiert sehen. Die Kombination aus höheren Zinssätzen und niedrigerem Wachstum wird in einigen Ländern, die ihre Schuldendynamik stabilisieren müssen, eine (potenziell prozyklische) Haushaltsanpassung erforderlich machen.

Kapitalflüsse

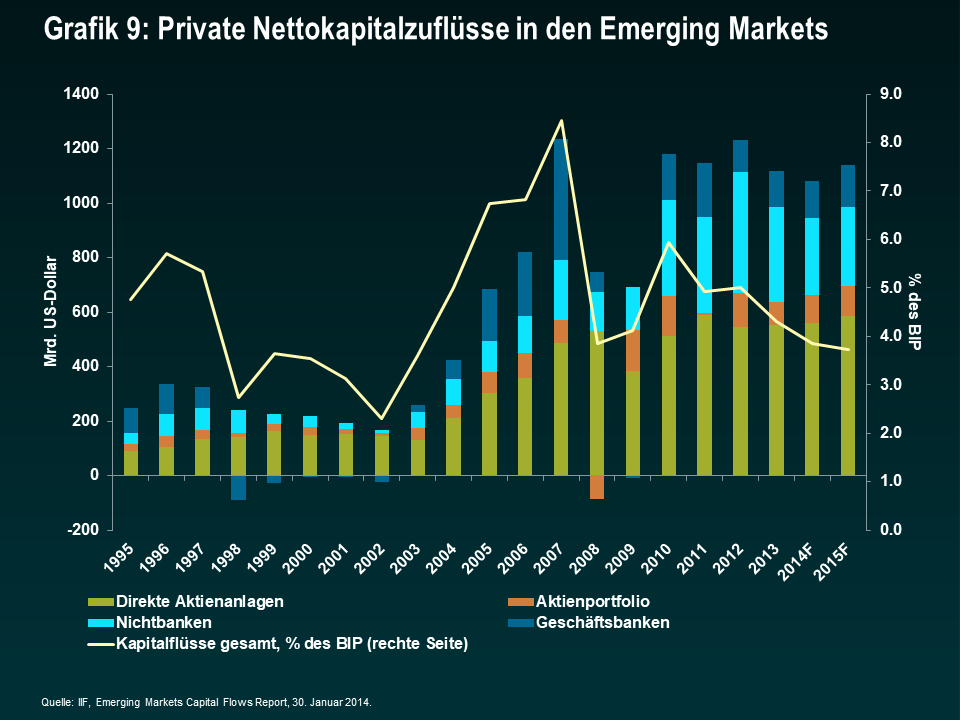

Die Weltbank hat kürzlich in einem Szenario, in dem die langfristigen Zinssätze in den Industriestaaten um 2% steigen, vor einem potenziell bedeutenden Rückgang der Kapitalflüsse in den Emerging Markets gewarnt. Basierend auf den jüngsten Trends (die Kapitalflüsse sind bereits gesunken) sieht ihr Ausgangsszenario einen leichten Rückgang der Kapitalflüsse von ihren gegenwärtigen Niveau vor. Dies wird außerdem durch die Prognosen des Institute of International Finance (IFF) bekräftigt, das zunächst einen Rückgang der Kapitalflüsse für 2014 sieht, aber anschließend eine Erholung für 2015 erwartet (siehe Grafik 9).

In Bezug auf den Anleihenmarkt waren die meisten Länder in der Lage, seitdem die Sorgen über die Reduzierung der quantitativen Lockerungsmaßnahmen aufkamen und bei Emerging-Market-Fonds kontinuierliche Kapitalabflüsse zu beobachten waren, an den internationalen Kapitalmärkten Kredite aufzunehmen. Das Tempo der Emissionen entspricht nun sogar wieder den Trends der letzten Jahre und hat sich von dem Konjunkturabschwung Mitte 2013 erholt. Und sollte es zu einem plötzlichen Ende der Kapitalflüsse kommen, können offizielle Kreditgeber wie der IWF hilfreich sein, um die Auswirkungen zu reduzieren.

Während es wenige Länder gibt, die sich aus ideologischen oder politischen Gründen gegen ein Finanzierungsprogramm entscheiden würden, gibt es einige, die gewillt wären, eine solche Maßnahme als letzten Ausweg zu wählen. Länder mit starken politischen Rahmenbedingungen haben Zugang zu Kreditinstrumenten wie der Flexiblen Kreditlinie (Flexible Credit Line – FCL) oder der Vorsorge-und-Liquiditäts-Linie (Precautionary and Liquidity Line – PLL), die es ihnen ermöglichen, falls nötig, kurzfristig Kredite aufzunehmen. Die zukünftige Kreditzusagekapazität (Forward Commitment Capacity – FCC) des IWF ist sein wichtigstes Maß für die Bestimmung seiner Kreditvergabekapazität und beläuft sich derzeit auf 415 Milliarden US-Dollar, was 75% der Portfoliozuflüsse entspricht, die nicht aus ausländischen Direktinvestitionen stammen und Schätzungen zufolge 2013 in die Emerging Markets geflossen sind.

Länder, die eine Anpassung benötigen, allerdings nicht reagieren oder deren Reaktionen suboptimal ausfallen, werden schlechter abschneiden und bei einem plötzlichen Ende der Kapitalflüsse besonders beeinträchtigt sein. Zu den suboptimalen Reaktionen zählen eine unzureichende haushalts- oder geldpolitische Straffung (falls benötigt), Restriktionen bei Kapitalabflüssen, mehrere Wechselkursregime, Preiskontrollen, Aufzehrung der Fremdwährungsreserven und/oder die Erhaltung von überbewerteten Wechselkursen. Zu den Staaten, bei denen wir in diesem Zusammenhang Bedenken haben, zählen Venezuela, Ghana, die Mongolei und Nigeria sowie einige Länder in der Karibik und in Subsahara-Afrika.

Haushaltsanpassungen

Eine der größten Herausforderungen im Rahmen einer wirtschaftlichen Neuausrichtung werden die Haushaltsanpassungen für Länder mit großen Haushaltsdefiziten sein, oder die zusätzlich eine geldpolitische Straffung benötigen, um Inflations- oder Schuldendynamiken zu verankern. Beispiele hierfür sind Brasilien, Argentinien, Venezuela, Serbien, die Ukraine und Ghana. Wahrscheinlich wird dies eine der letzten Phasen der Anpassung sein, da sie mit politischen Kosten verbunden ist und von Regierungen oft als reaktive Maßnahme ergriffen wird. Als Beispiele hierfür wären der von den Märkten ausgehende Druck zu nennen (höhere Spreads und ein reduzierter Zugang zu den Kapitalmärkten), Ratingagenturen (wenn die Kreditwürdigkeit herabgestuft wird) und/oder die Leistungskriterien bzw. vorherigen Aktionen, die im Rahmen eines IWF-Programms benötigt werden, sofern das Land ein solches Programm in Anspruch nimmt. Normalerweise nimmt der Druck in dieser Reihenfolge zu. Angesichts der Tatsache, dass Regierungen vor Wahlen keinen Spielraum haben, um große Haushaltsanpassungen vorzunehmen und da in diesem Jahr so viele Wahlen anstehen, wird diese Anpassung verschoben werden.

Höhere Spreads

Wir sind der Meinung, dass die Kreditqualität von Schwellenländeranleihen ihren Höhepunkt erreicht hat, da einige Faktoren, die zur Verbesserung der Kreditwürdigkeit beigetragen haben – wie der Aufbau von Währungsreserven sowie lockere globale und inländische monetäre Bedingungen – sich in den letzten Monaten verschlechtert haben. Zu den Problemen, mit denen sich derzeit die Emerging Markets konfrontiert sehen, zählen beispielsweise ein Rückgang des Trendwachstums in wichtigen Ländern wie China sowie eine aktuelle Verschlechterung der Marktbedingungen in vielen Schwellenländern. Die Ausweitung der Spreads auf in Hartwährung denominierten Staatsanleihen auf absoluter Basis berücksichtigt jedoch bereits eine durchschnittliche Senkung der Kreditwürdigkeit um eine Stufe.

Aus diesen Gründen erwarten wir Herabstufungen in Brasilien, den Bahamas, Bermudas, Bahrain und der Mongolei, sowie Anhebungen in den Philippinen, Kolumbien, Paraguay und Angola.

Auf relativer Basis haben Schwellenländeranleihen schlechter abgeschnitten als Hochzins- und Investment-Grade-Anleihen sowie Staatsanleihen aus den europäischen Peripheriestaaten. Der Markt preist daher bereits eine gewisse Verschlechterung der Kreditwürdigkeit ein (siehe Grafik 6).

Die wirtschaftliche Neuausrichtung in China

Die Neuausrichtung Chinas stellt allein schon wegen der Größe seiner Wirtschaft und seines Einflusses auf die globalen Märkte das wichtigste Unterfangen dar. Unserer Ansicht nach ist eine strukturelle Verringerung des Trendwachstums unvermeidlich. Die zentrale Frage ist daher, ob dies in geordneter oder ungeordneter Weise passieren wird.

Obwohl wir glauben, dass sich die chinesische Regierung der Herausforderungen bewusst ist, steht sie vor mehreren heiklen politischen Entscheidungen:

- Zu ermöglichen, dass das Investitionswachstum allmählich zurückgeht, ohne jedoch einen überstürzten Zusammenbruch ihrer Wirtschaft oder in Sektoren wie dem Immobilienmarkt zu verursachen.

- Für eine höhere Wechselkurs- und Zinsflexibilität im Finanzsektor zu sorgen.

- Das Tempo der Kreditschöpfung zu reduzieren.

- Zu ermöglichen, dass die Marktkräfte das Kreditrisiko bestimmen und das moralische Risiko verringern.

- Die Korruption zu bekämpfen und persönliche Interessen in staatseigenen Unternehmen abzuwehren.

- Die Transparenz bei Finanzierungsgeschäften von Schattenfinanzinstitutionen und lokalen Regierungen zu erhöhen.

- Die Einkommensungleichheit zu reduzieren und Maßnahmen gegen die sozialen Belastungen zu ergreifen, die während der Konjunkturabkühlung entstehen.

Einige dieser Herausforderungen werden nun allmählich angegangen (eine gewisse Währungs- und Zinsflexibilität, zunehmende Ausnahmen bei der Ein-Kind-Politik aufgrund einer sich verschlechternden demografischen Entwicklung), allerdings steht es außer Frage, dass noch weitaus mehr erreicht werden muss.

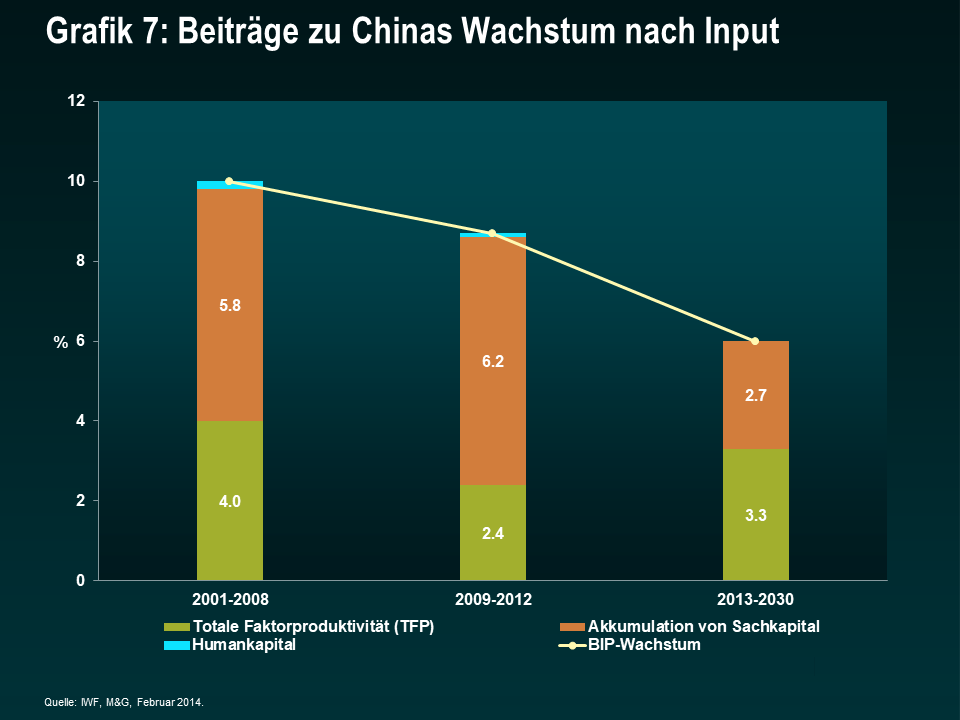

Zu den unterstützenden Faktoren zählen Chinas große internationale Nettovermögensposition sowie seine hohen inländischen Ersparnisse. Unserer Meinung nach sind die Märkte zu sehr auf das Tempo des Wachstums in China fixiert. Im Gegensatz zu bestimmten Schlagzeilen würden wir lieber ein geringeres, aber dafür qualitativ höherwertiges und nachhaltiges Wachstum sehen. (siehe Grafik 7).

Wir bleiben wachsam, was die potenziell negativen „Spill-over-Effekte“ von China auf die Emerging Markets angeht und steuern diese Risiken, indem wir unsere direkte Gewichtung in China sorgfältig auswählen und auch unser nicht-chinesisches Engagement in Anleihen und Währungen prüfen, das durch einen Rückgang der Rohstoffpreise (insbesondere bei Industriemetallen) beeinträchtigt werden kann. Zu letzteren zählen schwächere Anleihen von Ländern mit großem Leistungsbilanz- und/oder Haushaltsdefizit, die angesichts der erheblichen Verschlechterung der Marktbedingungen (z.B. in Bezug auf die Mongolei, Sambia und den chilenischen Peso) unter Druck geraten werden.

Politisches Risiko

Zusätzlich zu den wirtschaftlichen Risiken werden auch die politischen sowie die mit den politischen Maßnahmen einhergehenden Risiken in den Emerging Markets die Kurse von Anlagen in vielen Ländern bestimmen. In 15 Schlüsselländern stehen Wahlen an (siehe Grafik 8), darunter Länder wie Indien, Indonesien, die Türkei, Südafrika, Brasilien und die Ukraine. Außerdem beobachten wir genau die allgemeine Unzufriedenheit und die politischen Auseinandersetzungen in Venezuela und Thailand. Das politische Risiko ist ein sehr subjektives Element. Während es dutzende von Indizes gibt, mit denen Länder basierend auf ihren Institutionen oder Faktoren wie Korruption, Sicherheit, Rechtsstaatlichkeit etc. eingestuft werden, ist es niemals einfach zu beurteilen, welchen Wert dies in Bezug auf Spreads oder Währungsbewertungen hat. Die Erwartung politischer oder mit politischen Maßnahmen einhergehender Veränderungen erhöht sowohl bei Einheimischen als auch bei Ausländern oft die Nachfrage nach sicheren Anlagen und einer Kapitalflucht. Dies beginnt in der Regel mit einer Währungsschwäche. Es kann sich aber auch auf die Spreads in Ländern übertragen, in denen sich die Währung stärker durch das Managed Floating auszeichnet oder wenn dies von Reserveverlusten begleitet wird. In Ländern mit stärkeren Institutionen und einer geringen Wahrscheinlichkeit für politische Veränderungen, wie Chile, ist eine geringe bis gar keine Volatilität zu beobachten. Dagegen werden sich die Zukunftsaussichten für andere Länder, wie die Ukraine, in Bezug auf die Wirtschaftspolitik und die zukünftigen Bündnisse erheblich verändern. Wir sehen Aufwärtsrisiken (zu viel politisches Risiko eingepreist) in Indonesien, ausgewogene Risiken in Indien, Brasilien und Südafrika, sowie Abwärtsrisiken in der Ukraine.

Investmentchancen

Durch die anhaltende Anpassung der Staatsanleihen aus Schwellenländern hin zu einem Umfeld mit höheren Zinsen und geringeren Kapitalflüssen, bieten sich in dieser Anlageklasse Investmentchancen. Die Bewertungen haben sich in allen drei Bereichen (Währungen, lokale Zinssätze und Spreads) auf absoluter und relativer Basis verbessert. Dennoch bleibt die Asset-Allokation zwischen Staatsanleihen (in Hartwährungen und Lokalwährungen) und Unternehmensanleihen sowie eine sorgfältige Länder- und Wertpapierauswahl weiterhin entscheidend.

Wir bevorzugen Staatsanleihen aus Ländern, die gegenüber geringeren Kapitalflüssen nicht sensibel sind, überschaubare Schuldenlasten haben und über stabile Fremdwährungsreserven und/oder robuste Bankensektoren verfügen. Unter den sensibleren Ländern würden wir solche favorisieren, die begonnen haben, die richtigen politischen Schritte einzuleiten. Wir bevorzugen ebenfalls Quasi-Staatsanleihen/Unternehmensanleihen, die von Währungsschwächen profitieren, wie beispielsweise Exporteure, oder die mit Ländern assoziiert sind, die wir für robust halten. Wir haben bei bestimmten Long-Positionen im US-Dollar von Ländern mit hohem Carry, die bereits eine Neuausrichtung vornehmen, auf selektiver Basis Gewinnmitnahmen getätigt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden