Fort resserrement des primes de risque entre les obligations périphériques et les obligations core

Les rendements des obligations périphériques sont-ils toujours suffisamment intéressants pour inciter les investisseurs à investir dans ces titres plutôt que dans les obligations des pays du cœur de l’Europe ? Ou le resserrement des écarts de crédit les dissuade-t-il de continuer à investir dans les obligations périphériques ? ? Dans le dernier article qu’il a publié sur son blog, James a mis en évidence cinq facteurs indiquant que les marchés obligataires jugeaient résolue la crise de la zone euro. Entre autres, James a souligné la quasi-disparition des primes de risque pour les obligations à haut rendement des pays périphériques par rapport à celles du noyau dur au cours des deux dernières années. Je souhaiterais élargir la comparaison entre pays périphériques et pays du noyau dur en étudiant les obligations investment grade (IG) émises par les entreprises et les obligations souveraines.

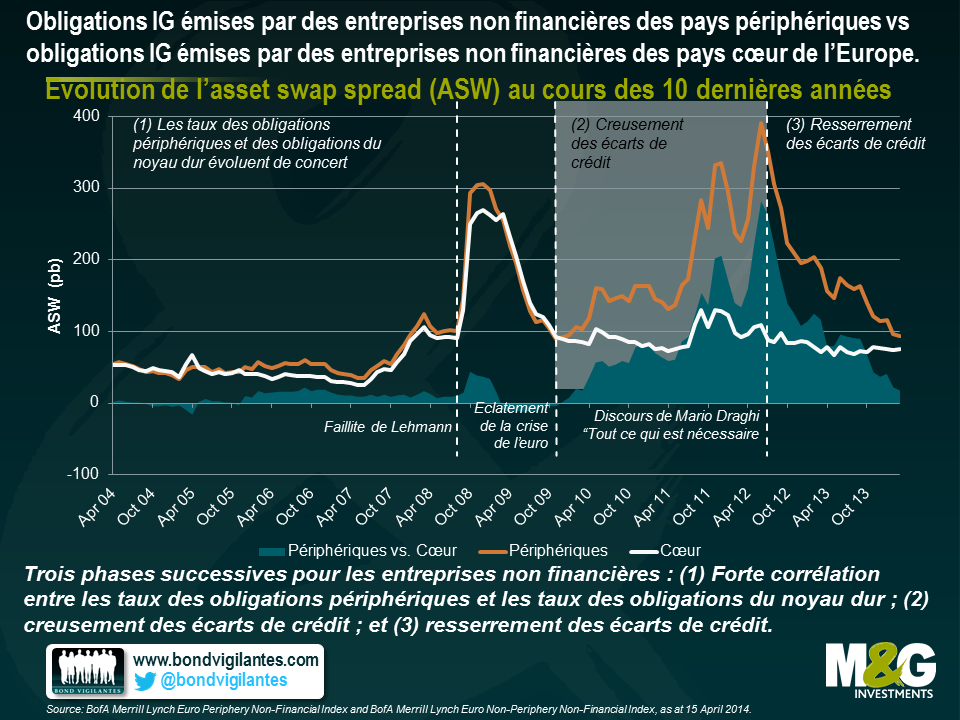

Dans un premier temps, il convient d’étudier l’évolution des écarts de crédit entre les obligations IG émises par des entreprises non financières (c’est-à-dire entreprises industrielles et services aux collectivités) des pays périphériques et celles émises par des entreprises non financières des pays cœur de l’Europe au cours des 10 dernières années. Outre les niveaux absolus de l’asset swap spread (ASW), nous avons retracé les écarts de crédit relatifs entre les obligations des pays périphériques et celles du noyau dur. Les dix dernières années peuvent se diviser en trois phases distinctes. Durant la première phase, les obligations des pays périphériques et du noyau dur ont évolué de concert ; les écarts ne dépassaient pas 50pb. L’effondrement de Lehman en septembre 2008 et les bouleversements consécutifs sur le marché ont provoqué une augmentation brutale de l’ASW, mais la forte corrélation entre obligations des pays périphériques et du noyau dur a perduré. Ce n’est qu’au cours de la seconde phase, pendant la crise de la zone euro à partir de fin 2009, qu’on a assisté à un découplage : les taux des obligations du noyau dur sont restés relativement stables tandis que les taux des obligations périphériques ont nettement augmenté. Vers la fin de cette période d’élargissement, les écarts de crédit ont culminé à plus de 280pb. Le discours fréquemment cité de Mario Draghi, le Président de la BCE (où il s’engageait à « faire tout ce qui est nécessaire pour préserver l’euro ») de juillet 2012 a marqué le début de la troisième phase (toujours d’actualité), à savoir le resserrement des écarts de crédit.

Fin mars 2014, les écarts de crédit constatés entre les obligations IG émises par des entreprises non financières des pays périphériques et celles émises par des entreprises non financières du noyau dur étaient redescendus à seulement 18pb, un plus bas depuis quatre ans. Un nouveau resserrement des spreads, et donc de surperformance relative des obligations périphériques par rapport aux obligations d’entreprises IG du noyau dur, semble peu probable. Les données couvrant les 10 dernières années indiquent que l’écart de rendement actuel concorde tout à fait avec la valeur moyenne de 17pb. Sur un horizon à 5 ans, l’écart actuel semble déjà très serré, et se situe dans le premier quartile (18ème percentile).

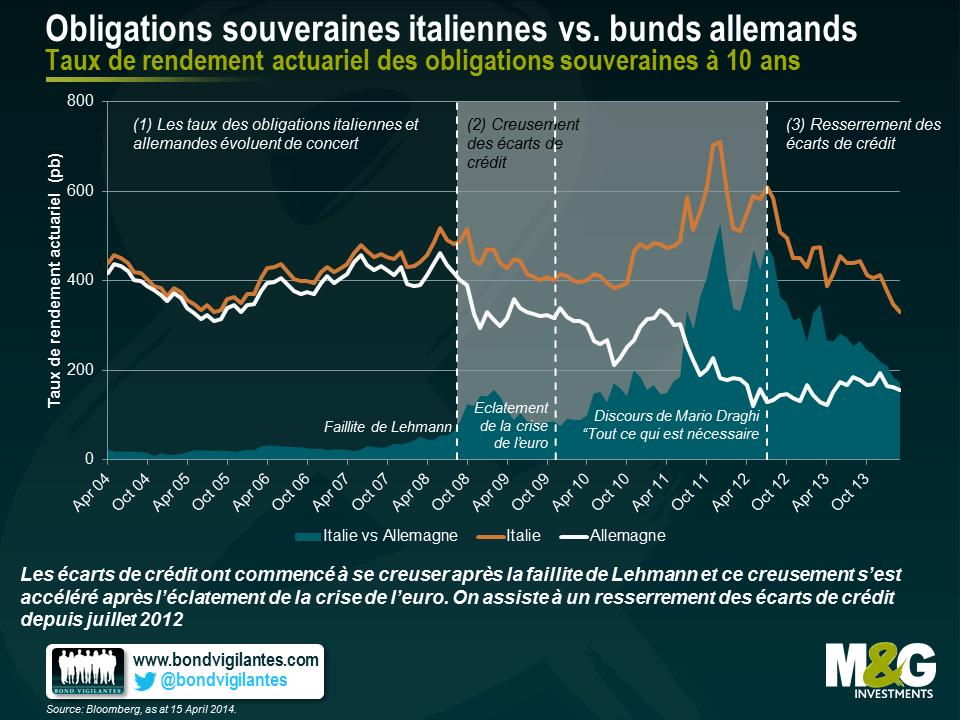

Si l’on considère maintenant la dette souveraine, nous avons examiné l’évolution des rendements des obligations d’Etat des pays périphériques et ceux des obligations émises par les pays du noyau dur au cours des 10 dernières années. Nous avons utilisé comme indicateur les rendements mensuels génériques à 10 ans pour les principaux pays de la périphérie et du noyau dur (Italie et Allemagne, respectivement). Là encore, trois phases se distinguent dans le graphique, mais le passage de la forte corrélation au creusement a eu lieu plus tôt, dans le sillage de la faillite de Lehman. A ce moment, compte tenu de leur statut de « valeur refuge », les rendements des obligations d’Etat allemandes ont reculé plus vite que les rendements italiens. Les rendements de ces deux types de titres ont alors baissé jusqu’à l’intensification de la crise en zone euro, entraînant un repli marqué des rendements allemands, tandis que ceux des obligations italiennes atteignaient un pic. De nouveau, les déclarations de Mario Draghi en faveur de l’euro ont marqué un tournant en direction d’un resserrement des écarts de crédit entre les obligations du noyau dur et celles des pays périphériques.

Actuellement, les investisseurs peuvent dégager un excédent de rendement d’environ 170pb en privilégiant les obligations italiennes à 10 ans aux bunds allemands. Cet excédent de rendement semble satisfaisant, comparé notamment à l’écart de crédit plus que modeste de 18pb constaté entre les obligations IG des pays du noyau dur et les obligations IG périphériques, mentionné plus haut. Dans la mesure où les écarts de rendement ont sensiblement reculé depuis les niveaux constatés au cours des deux dernières années (450pb), il convient que les investisseurs s’interrogent sur la probabilité d’un nouveau resserrement. A vrai dire, la réponse dépend essentiellement de ce que les marchés obligataires considèrent comme la période de référence appropriée. S’ils sont persuadés que la crise de la zone euro est résolue une fois pour toutes, nul besoin de beaucoup d’imagination pour anticiper la disparition complète des écarts de rendement, à l’instar de ce qui s’est produit au cours de la première phase du graphique ci-dessus. Si l’on prend les 10 dernières années comme période de référence, il semble peu probable que nous assistions à un nouveau resserrement des écarts de crédit, dans la mesure où l’écart de rendement actuel se situe en haut du troisième quartile (69ème percentile). Toutefois, si les marchés obligataires jugent qu’un regain de tension au sein de la zone euro représente un scénario réaliste, les 5 dernières années constitueraient probablement une période de référence plus pertinente. Dans ce cas, l’écart de crédit actuel semble moins généreux, et se situe dans le second quartile (39ème percentile). Cette dernière interprétation ne semble cependant pas refléter le sentiment général du marché, comme en témoigne le resserrement continu des écarts de rendement observé ces derniers mois.

En résumé, nous avons déjà assisté à une forte contraction des primes de risque des obligations périphériques par rapport à celles des obligations core, ce qui rend les niveaux actuels des obligations périphériques nettement moins attractifs qu’il y a deux ans. Comparés aux écarts de crédit des obligations IG, les rendements des obligations d’Etat paraissent plus rentables, à la fois en termes d’écarts actuels entre noyau dur et périphérie et de potentiel de surperformance relative des obligations périphériques par rapport à celles du noyau dur en raison du resserrement progressif. Cependant, un nouveau resserrement des écarts de crédit n’interviendra que si les marchés obligataires sont convaincus que la crise de la zone euro appartient au passé.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes