Une course à la baisse : les taux d’inflation de la zone euro

En principe, la Banque centrale européenne (BCE) respecte son objectif de stabilité des prix qu’elle définit comme une « augmentation en glissement annuel de l’indice des prix à la consommation harmonisé (IPCH) en dessous de 2 % pour la zone euro». Cependant, les chiffres de l’inflation en juillet, publiés la semaine dernière, conduisent la monnaie de l’Union à se rapprocher dangereusement du risque déflationniste. Le taux de change annuel de l’agrégat IPCH pour la zone euro a chuté à 0,4 %, son niveau le plus bas en matière d’inflation depuis octobre 2009.

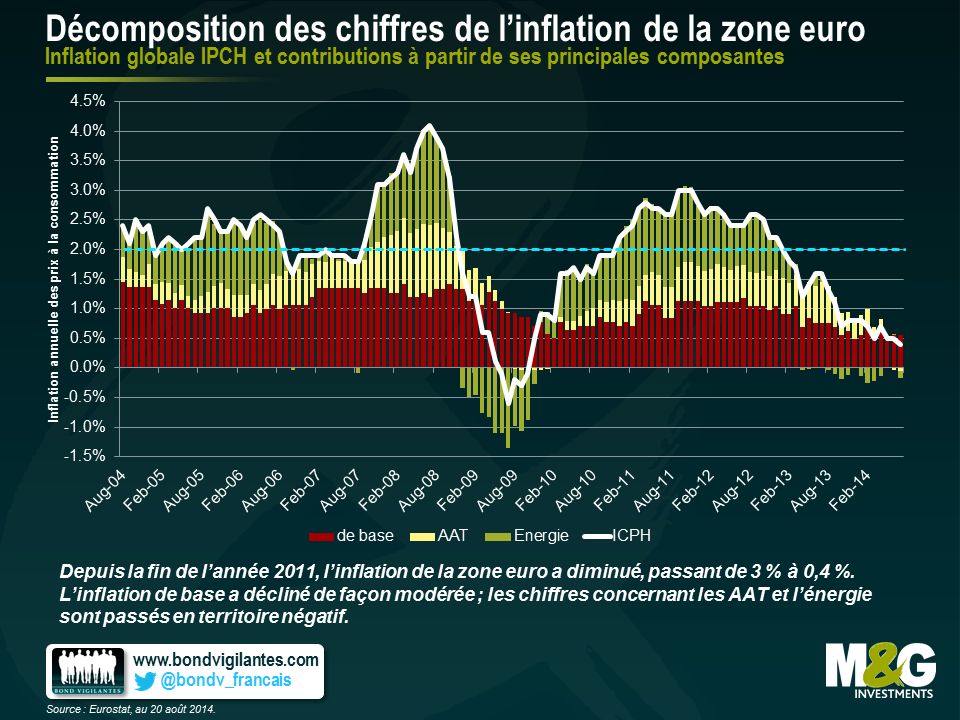

Mais qu’est ce qui a conduit à cette évolution ? Pour répondre à cette question, nous avons décomposé les chiffres de l’inflation globale IPCH en trois composantes : (i) alimentation, alcool et tabac (AAT) ; (ii) énergie ; et (iii) inflation de base, c.-à-d. ce qu’il reste lorsque l’on enlève les composantes (i) et (ii) du chiffre global. Dans le tableau ci-dessous, nous avons reporté les contributions de chacune de ces trois composantes sur le chiffre global, calculées en multipliant les évolutions mensuelles annualisées des indices des composantes par leurs poids respectifs dans l’IPCH total.

Seule une part relativement faible de la baisse importante de l’inflation globale de l’IPCH, de 3 % à la fin de 2011 à 0,4 % actuellement, peut être attribuée à l’inflation de base. Certes, la contribution de l’inflation de base a chuté de 1,1 % à 0,6 % pendant cette période mais en comparaison des deux autres composantes, elle a été plus stable. Ce résultat a un sens puisque l’inflation de base comprend des éléments très différents, tels que l’habillement, les soins de santé et les télécommunications. La diversification inhérente tempère la volatilité de l’inflation de base tandis que les variations des niveaux de chaque élément sont susceptibles de se compenser jusqu’à un certain point. La chute de l’inflation dans la zone euro a principalement été causée par les composantes AAT (FAT) et l’énergie. Tandis que les AAT et l’énergie ont accru l’inflation globale de 0,7 % et 1,3 % respectivement en novembre 2011, aujourd’hui ces deux composantes sont principalement devenues un fardeau, affaiblies de 0,1 % chacune par rapport au chiffre total de juillet 2014. Les taux d’inflation en déclin dans la zone euro peuvent au moins partiellement s’expliquer par un renforcement de l’euro contre le dollar des États-Unis (c. 1,27 USD pour un euro au début 2012 pour atteindre un pic de c. 1,39 USD au début mai 2014), ayant un effet déflationniste sur les prix à l’importation. Au cours des derniers mois, lorsque la tendance du taux de change a commencé à s’inverser, le prix du pétrole a fortement chuté (c. 114 USD par baril de Brent à la mi-juin 2014 pour atteindre c.102 USD actuellement), ce qui a contribué à imposer une tension à la baisse sur les prix de l’énergie. Il sera intéressant de voir comment les événements géopolitiques en Ukraine et au Moyen-Orient affecteront les contributions liées à l’inflation de l’énergie au cours des mois qui viennent.

À présent, concentrons-nous sur les taux d’inflation de chaque pays. Les deux économies principales de la zone euro, l’Allemagne et la France, ont affiché des taux d’inflation en juillet nettement inférieurs à 1 % (respectivement 0,8 % et 0,6 %). La périphérie n’a connu aucune inflation (0 % pour l’Italie) ; elle a même constaté une déflation dans certains cas (l’Espagne a affiché

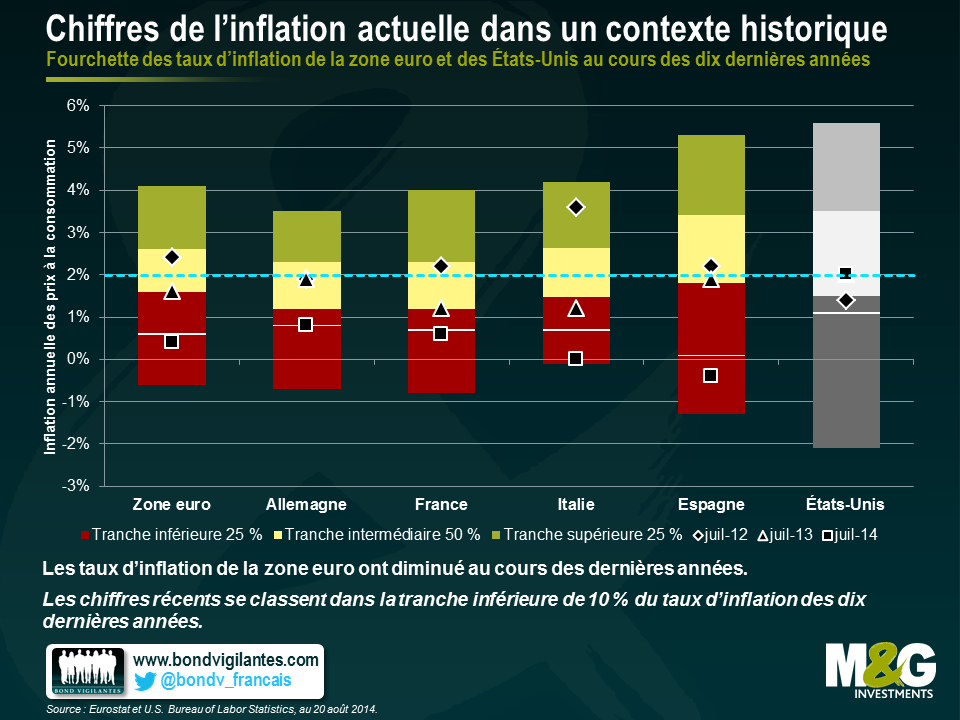

-0,4 %, le Portugal -0,7 % et la Grèce -0,8 %). Sans aucun doute, ces chiffres sont faibles. Mais comment se comportent-ils vis-à-vis des taux d’inflation historiques ? Nous avons examiné les données concernant les taux d’inflation au cours des dix dernières années (taux annuel de variation de l’IPCH, publiés tous les mois) concernant la zone euro dans son ensemble, ses quatre économies principales, et par comparaison, les États-Unis. Pour chaque entité, nous avons classé les chiffres par ordre croissant et avons divisé la fourchette des taux d’inflation en trois niveaux ; la tranche inférieure de 25 %, la tranche intermédiaire de 50 % et la tranche supérieure de 25 % des points de données, respectivement (voir le tableau ci-dessous). Les lignes blanches indiquent la limite en-dessous de laquelle se trouvent les chiffres du taux d’inflation de la tranche inférieure de 10 % pour chaque série de données. De plus, nous avons mis en avant les chiffres de l’inflation les plus récents et également les chiffres de l’année dernière ou de l’année précédente.

Nous pouvons tirer un certain nombre de conclusions à partir de ce tableau. Par exemple, les écarts des taux d’inflation de 4,2 % en Allemagne (-0,7 % à 3,5 %) et de 4,3 % en Italie (-0,1 % à 4,2 %) sont considérablement inférieurs à ceux de l’Espagne affichant 6,6 % (-1,3 % à 5,3 %) et des États-Unis 7,7 % (-2,1 % à 5,6 %). Plus important encore, le tableau définit un contexte statistique pour la chute des taux d’inflation européens de ces dernières années. Les chiffres de l’inflation de juillet 2012 se classent toujours dans la tranche intermédiaire de 50 %, voire dans la tranche supérieure de 25 % dans le cas de l’Italie. À part le cas de l’Allemagne, les taux d’inflation ont dépassé la limite supérieure de la BCE de 2 % à l’époque. Cependant, les points de données les plus récents, à dater du mois de juillet 2014, peuvent tous être observés dans la tranche inférieure de 10 % des fourchettes de taux d’inflation sur 10 ans. L’inflation en Allemagne se trouve exactement au niveau, et le chiffre français légèrement en-dessous, de leurs seuils respectifs des tranches inférieures de 10 %. Les taux d’inflation en Italie et en Espagne ont fortement chuté dans leurs fourchettes de tranches inférieures de 10 %. Le chiffre de 0 % correspondant à l’inflation actuelle en Italie indique en fait le deuxième chiffre mensuel le plus bas du pays au cours des dix dernières années. Au contraire, l’inflation des prix à la consommation ne suit pas une trajectoire descendante mais les chiffres ont oscillé entre 1 % et à peine plus de 2 %, au cours des deux dernières années. Le chiffre de juillet 2012 de 1,4 % par exemple, se classe dans la tranche inférieure de 25 % tandis que les taux d’inflation à la fois pour juillet 2013 et juillet 2014 s’installent à 2 % dans la catégorie intermédiaire des 50 %.

Quelle est la portée de tout ceci pour les investisseurs qui optent pour des placements à revenu fixe ? Pour commencer, la divergence des taux d’inflation, conjuguée à des différences importantes de la croissance du PIB réel (zone euro avec -0,4 % en 2013 et 0 % au 2ème trimestre 2014, par opposition aux États-Unis avec 2,2 % et 4,0 %, respectivement) renforce l’argument selon lequel une dissociation est en train de se produire entre les deux zones économiques. La chute progressive des taux d’inflation de la zone euro, nettement inférieure à la cible fixée à 2 %, donne à la BCE une marge de manœuvre supplémentaire. Il est probable que les taux d’intérêt européens restent fondamentalement à zéro pour le moment, et nous ne devrions pas être surpris si des politiques monétaires plus accommodantes, telles que les achats d’actifs, étaient mises en œuvre par la BCE dans le but de stimuler la reprise économique.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes