Inflation aux Etats-Unis : une question de détail

L’inflation aux Etats-Unis a été étonnamment faible depuis quelques mois, après un pic en mai 2014. Selon les dernières statistiques publiées en septembre, l’indice d’inflation sous-jacente (hors alimentation et énergie) s’élève à seulement 1,7 %, l’essentiel de cet accès de faiblesse étant dû au recul des prix des produits. D’après le Bureau of Labor Statistics (BLS), le prix moyen des importations, hors carburant, n’a pas augmenté en six mois. Le raffermissement du dollar, le repli des cours des matières premières et les franches réductions de prix ont plus que compensé la montée des prix dans le secteur des services. En général, au cours des deux dernières années, la désinflation dans le secteur des biens a dominé l’ensemble de l’indice IPC aux Etats-Unis, permettant à la Fed de mener des politiques stimulantes en vue de remettre l’économie sur les rails.

A l’avenir, cette situation va probablement changer. La désinflation des biens est enfin en recul et la dynamique soutenue sur les marchés de l’immobilier et du travail exerce déjà une pression sur les prix du secteur des services. Que faut-il prendre en compte ? Comme toujours, ce sont les détails qui posent problème. Il existe deux principaux indicateurs d’inflation des services qui méritent un examen minutieux.

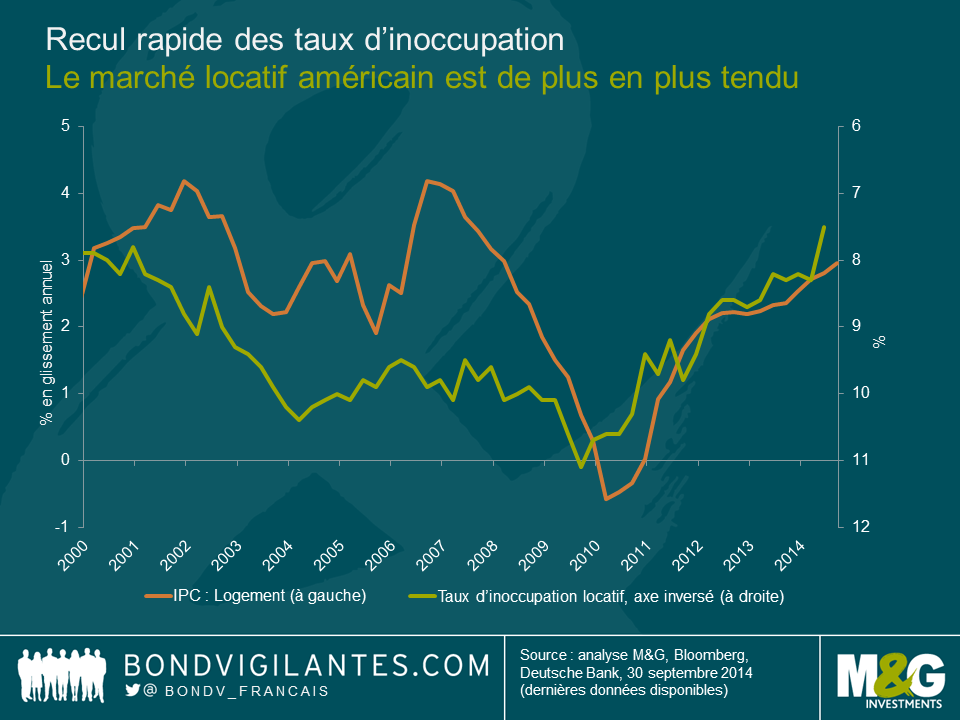

Les loyers résidentiels constituent le premier indicateur. Le logement forme l’un des composants majeurs de l’inflation sous-jacente aux Etats-Unis, et découle des coûts du logement fondés sur le loyer, et non les prix des habitations.

Comme l’indique le graphique ci-dessous, les taux d’inoccupation ont vite diminué et se situent à seulement 7,5 % aujourd’hui, soit le niveau le plus bas jamais enregistré, ce qui témoigne d’un marché locatif plus tendu et de la hausse inévitable des coûts de location au cours des 12 à 18 prochains mois. Si cette tendance se poursuit, l’offre actuelle de logements pourrait bientôt devenir insuffisante pour répondre à la demande accrue du marché du travail plus vigoureux et à l’augmentation du nombre de nouveaux ménages.

En outre, si l’on s’appuie sur les taux d’inoccupation actuels, les loyers pourraient augmenter de 4 % à 4,5 % sur les 12 prochains mois. Dans la mesure où les loyers représentent environ 40 % de l’indice d’inflation sous-jacente, le relèvement des loyers risque d’entraîner une hausse importante du taux d’inflation annuel.

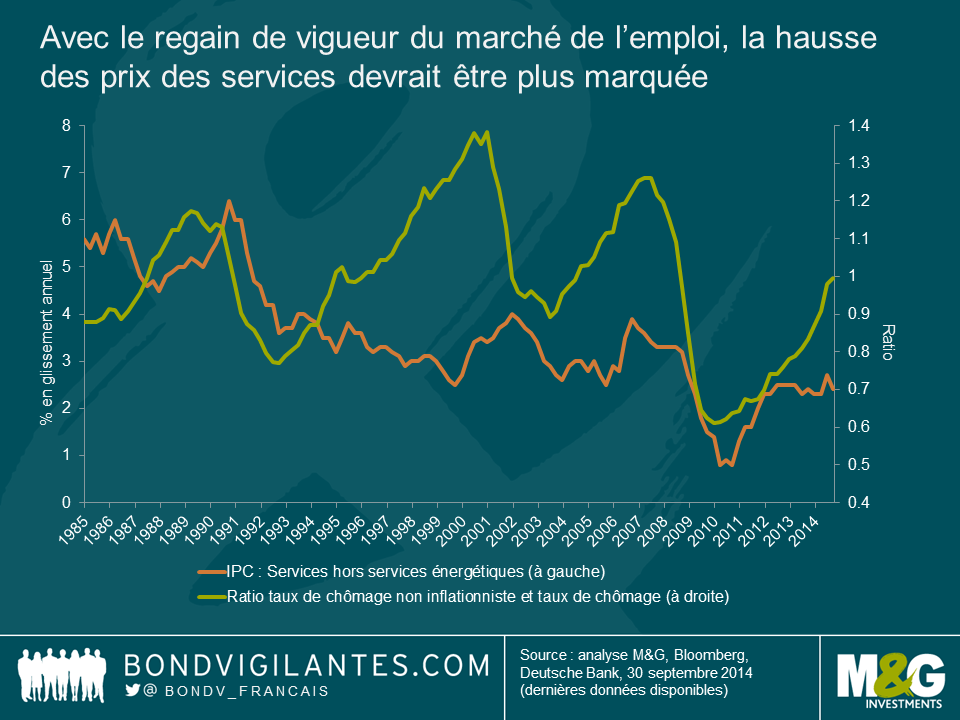

Deuxième indicateur digne d’intérêt : les dépenses de santé. Il s’agit du composant essentiel de l’indice des dépenses personnelles de consommation, ou « déflateur des dépenses de consommation » (indice que le Federal Open Market Committee (FOMC) a tendance à suivre), dont la part s’élève à environ 20 %.

Le renchérissement des frais médicaux est également susceptible de bénéficier du regain de vigueur du marché de l’emploi. Compte tenu des demandes d’allocations chômage au plus bas depuis plusieurs années et des emplois non agricoles désormais supérieurs au pic d’avant la crise, la demande en matière de soins de santé devrait progresser. Par ailleurs, selon le ministère américain de la Santé et des Services sociaux, le nouveau plan « Obamacare » va sans doute renforcer les dépenses de santé, puisque les personnes auparavant non assurées ont désormais accès aux soins médicaux. A long terme, la demande croissante en soins de santé par rapport à une offre relativement constante devrait donner lieu à une augmentation des frais médicaux.

Au cours des trois dernières années, la hausse des prix des services a régulièrement dépassé 2 %. A l’avenir, avec le regain de vigueur du marché de l’emploi et les pressions sur les salaires de plus en plus évidentes, la hausse des prix des services devrait être plus marquée. Le graphique ci-dessous montre la corrélation assez forte entre les deux depuis la crise financière majeure.

Jusqu’ici, la pression à la baisse sur les prix des biens importés s’est avérée le premier facteur de limitation de l’inflation. Toutefois, dans la mesure où la hausse des prix dans le secteur des services affiche un poids trois fois supérieur à celui de la hausse des prix dans le secteur des biens dans l’indice d’inflation sous-jacente, il faudrait une baisse exceptionnellement prononcée de ce dernier pour empêcher la remontée de l’inflation.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes