Les spreads de l’investment grade n’en finissent pas de s’élargir ?

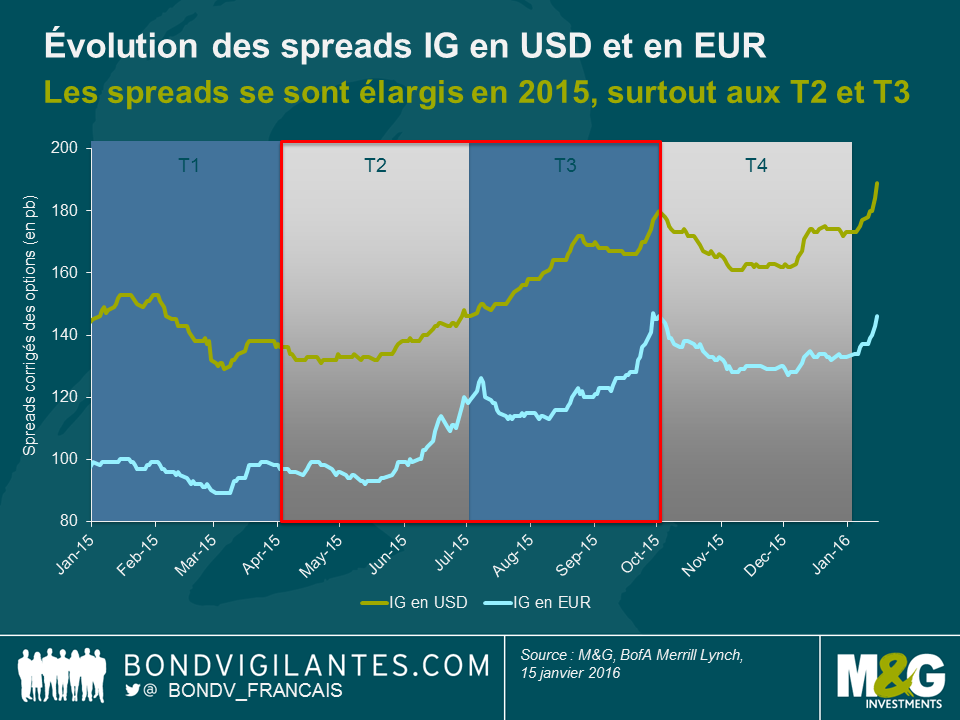

Nous avons récemment parlé de la contre‑performance de bon nombre de classes d’actifs obligataires en 2015. Sans conteste, les obligations d’entreprises investment grade (IG) ont connu une année difficile, car les spreads de crédit se sont élargis, aussi bien en dollars qu’en euros. En termes de spreads corrigés des options (OAS), le crédit IG en dollars (+29 pb) a légèrement surperformé son homologue en euros (+36 pb) l’an passé. Dans les deux cas, les périodes de contraction des spreads aux premier et quatrième trimestres ont été de courte durée et n’ont pas suffi à compenser l’accroissement des deuxième et troisième trimestres (voir graphique ci-dessous).

La correction des T2/T3 a été causée par l’importance des volumes de nouvelles émissions et la faiblesse de la demande en obligations d’entreprises, les investisseurs s’étant rués sur les valeurs refuges après plusieurs poussées d’aversion au risque suscitées, entre autres, par le référendum en Grèce, les craintes entourant la Chine et les autres marchés émergents ainsi que la faiblesse des cours des matières premières. Ces deux derniers thèmes ont également dominé l’actualité du début de l’année 2016 avec, pour conséquence, une poursuite de l’élargissement des OAS du segment IG au cours de la première quinzaine de janvier (+16 pb pour l’IG en dollars et +13 pb pour l’IG en euros).

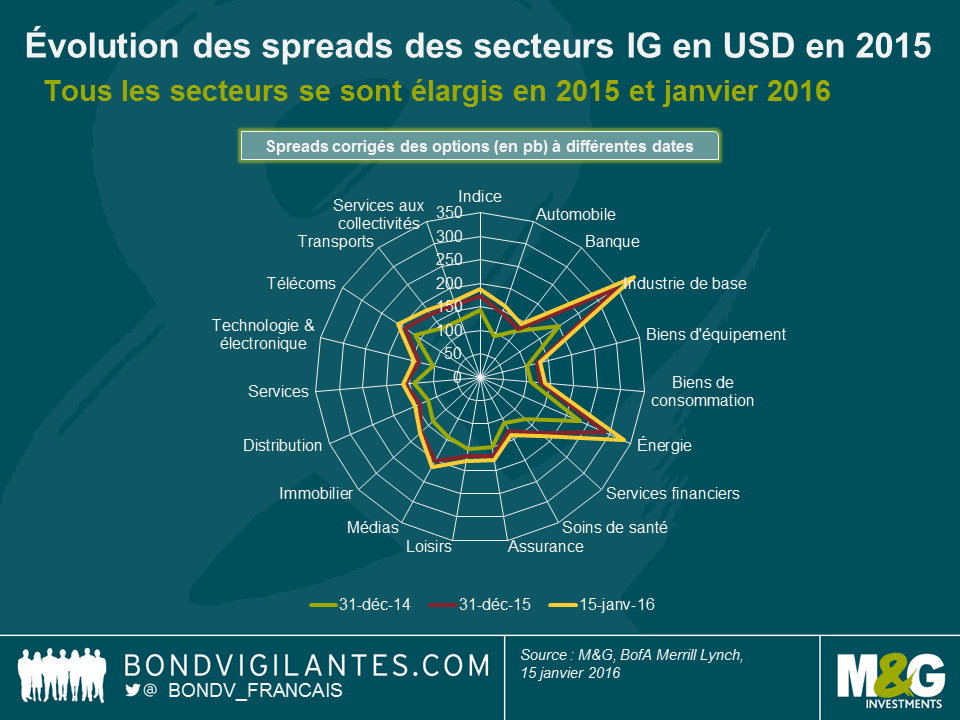

Mais faut-il pour autant en déduire que toutes les obligations d’entreprises IG affichent aujourd’hui des valorisations plus intéressantes que fin 2014 ? Ou, au contraire, que les niveaux des indices obligataires ont simplement été influencés par les mouvements radicaux des spreads du secteur des matières premières ? Pour répondre à cette question, il faut décomposer ces indices par secteurs (voir graphique ci-dessous).

Sans surprise, les secteurs de l’univers IG en dollars qui ont le plus souffert sont ceux de l’énergie et, surtout, des matériaux de base, avec des OAS en progression de respectivement 101 pb et 191 pb entre fin 2014 et mi-janvier 2016. Même si ces mouvements sont importants, il ne faut pas oublier que d’autres secteurs ont subi des corrections significatives sur la même période : +72 pb pour les médias, +67 pb pour l’automobile ou encore +54 pb pour les services financiers. De fait, le seul secteur à avoir enregistré un écartement de moins de 20 pb est le secteur bancaire (+18 pb), ce qui montre que le positionnement des banques américaines est bien adapté au contexte de remontée des taux. Ces chiffres prouvent qu’un élargissement généralisé des spreads est intervenu et, qu’à différents degrés, il a touché tous les secteurs de l’IG en dollars.

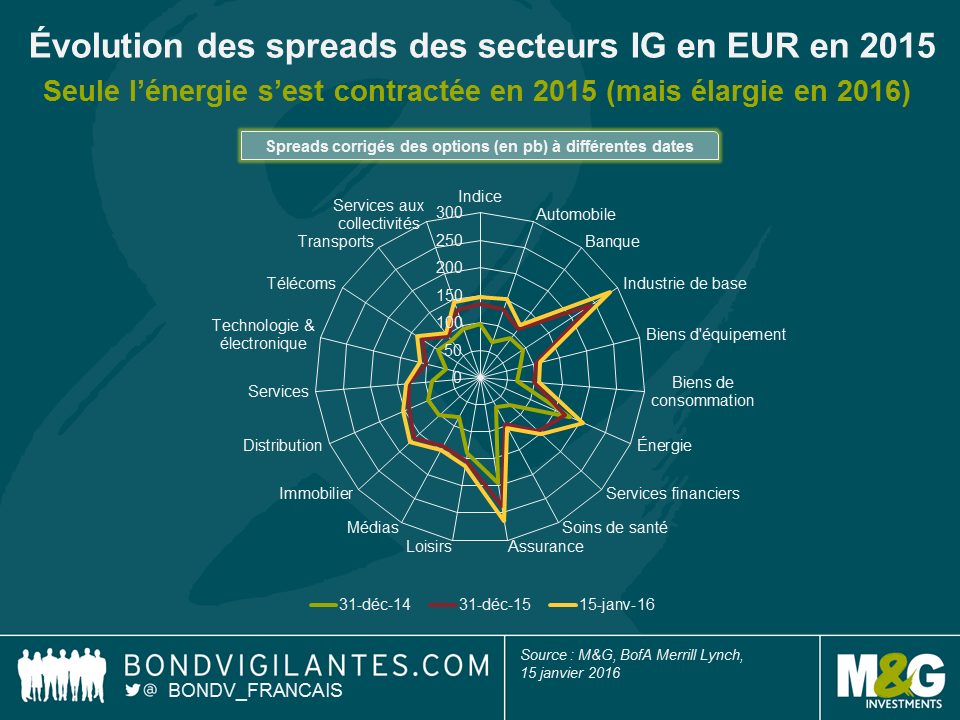

De même, tous les secteurs de l’univers IG en euros (voir graphique ci-dessous) ont connu un élargissement entre fin 2014 et mi-janvier 2016. Les matériaux de base signent, de loin, la pire performance (+190 pb) et affichent les spreads les plus élevés de tout l’univers IG en euros. Ils devancent même l’assurance (+70 pb), qui affiche traditionnellement des spreads plus importants par rapport au reste de l’indice en raison du poids des obligations subordonnées et des incertitudes entourant les règles de Solvabilité II. Le secteur de l’automobile pointe à l’avant-dernière place (+82 pb), pénalisé par le ralentissement du marché chinois et les répercussions du scandale Volkswagen.

Élément intéressant : au sein de l’univers IG, le secteur de l’énergie en euros a affiché une performance nettement supérieure à celle de son homologue en dollars (+27 pb contre +101 pb) entre fin 2014 et mi-janvier 2016. En 2015, c’est même le seul secteur où les deux indices IG ont enregistré une compression des OAS (-10 pb) ! La raison est double. D’une part, les spreads du secteur de l’énergie en euros avaient commencé l’année 2015 avec un niveau élevé par rapport à l’indice (178 pb contre 97 pb), avant de se replier nettement lors du bref rebond des cours du pétrole en mars/avril. D’autre part, la notation moyenne du secteur de l’énergie en euros est relativement plus élevée, avec une prédominance des émetteurs notés AA ou A et moins d’émetteurs notés BBB, que celle de son équivalent en dollars. L’élargissement des spreads du secteur de l’énergie en euros pendant les phases d’aversion au risque des T2/T3 2015 a donc été limité par une « fuite vers la qualité » des investisseurs, qui se sont tournés vers des crédits IG mieux notés.

Comme nous le disions plus haut, après cet élargissement généralisé, les obligations d’entreprises IG en dollars et en euros affichent des spreads bien plus importants que fin 2014. Dans certains segments, notamment les obligations d’échéance longue en dollars notées BBB, les spreads sont exceptionnellement élevés pour une période hors crise. Deux options sont donc possibles : soit les turbulences récentes ne sont que les prémices d’une crise plus grave, auquel cas les spreads du crédit IG vont continuer de s’élargir et pourraient finir par toucher les niveaux de 2008/2009, soit, malgré les difficultés mondiales actuelles qui plombent l’appétit pour le risque, les économies développées ne sont pas près de retomber en récession, ce qui signifie que les spreads des obligations d’entreprises IG en dollars et en euros offrent actuellement des valorisations attrayantes. Compte tenu de la vigueur de l’économie américaine en général et, comme l’écrivait Richard hier, de son marché du travail en particulier, mais aussi du timide redressement de l’économie européenne et du caractère accommodant de la politique monétaire sur le Vieux Continent, nous penchons plutôt pour la seconde option.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes