Le « QE » est-il incontestablement favorable aux actifs risqués ? Je ne le pense pas.

Nous avons écrit à propos de l’assouplissement quantitatif (« QE ») à de nombreuses reprises au cours des années, mais tout n’a toutefois pas été encore dit : la grande expérimentation du « QE » n’est pas finie. Suite au résultat du référendum sur l’appartenance à l’UE, les spéculations quant à savoir si la Banque d’Angleterre va mettre en œuvre un nouveau programme de « QE » afin de stimuler l’économie britannique vont bon train. Le moment semble ainsi bien choisi de débattre de l’efficacité de telles stratégies.

Il n’est pas exagéré de dire que l’aspect le plus surprenant du « QE » a été l’absence d’inflation. Mais, les banques centrales qui se sont lancées dans l’assouplissement quantitatif, ou qui s’y attellent toujours, affirment qu’il a porté ses fruits en empêchant la déflation grâce au rebalancement des portefeuilles. Le repositionnement des fonds en faveur des actifs plus risqués a conduit à une hausse des marchés actions. Mon point de vue à ce sujet ? Les banques centrales exagèrent leurs dires au mieux, ou se raccrochent désespérément à un semblant d’espoir au pire.

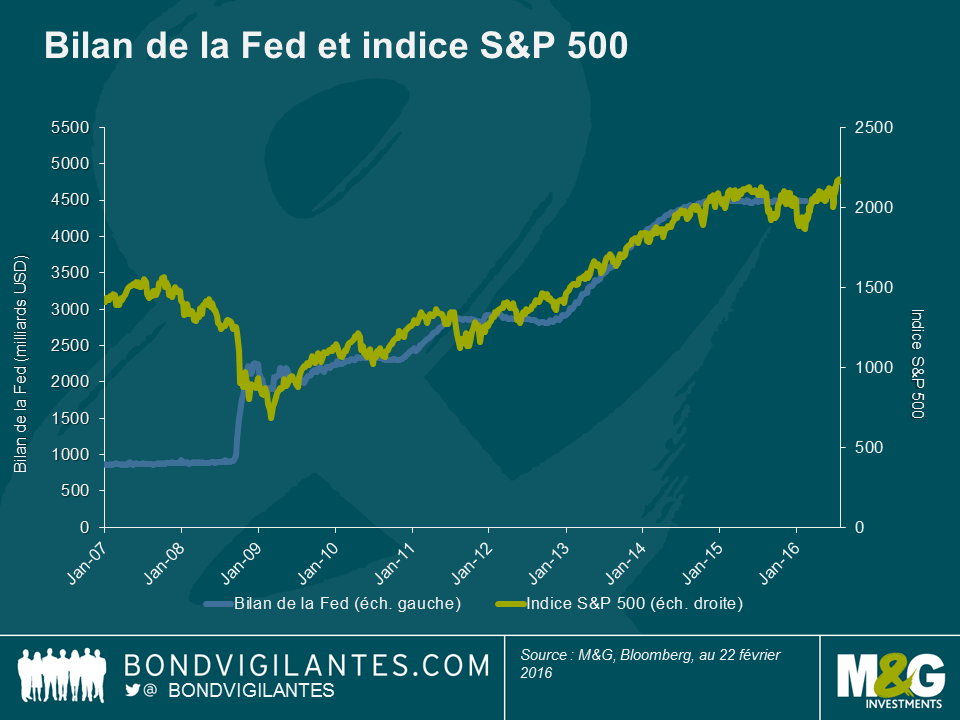

Prenons l’expérience des États-Unis à titre d’exemple. Je reconnais que le bilan de la Fed et l’indice S&P 500 ont été positivement corrélés depuis 2009, mais j’avancerais que la relation est fortuite et non causale. La Fed a annoncé son programme de « QE » uniquement après que les marchés actions américains soient tombés à de bas niveaux et ne l’a arrêté que lorsque les marchés avaient rebondi. Ce faisant, il serait ainsi plus juste de dire que la Fed a semblé utiliser l’indice S&P comme baromètre de l’économie (« le cours de l’action du pays » en quelque sorte) plutôt que d’affirmer que l’appréciation de l’indice a été la conséquence directe du « QE ». Le « QE » a débuté lorsque les actions étaient bon marché et s’est terminé lorsqu’elles sont devenues correctement valorisées.

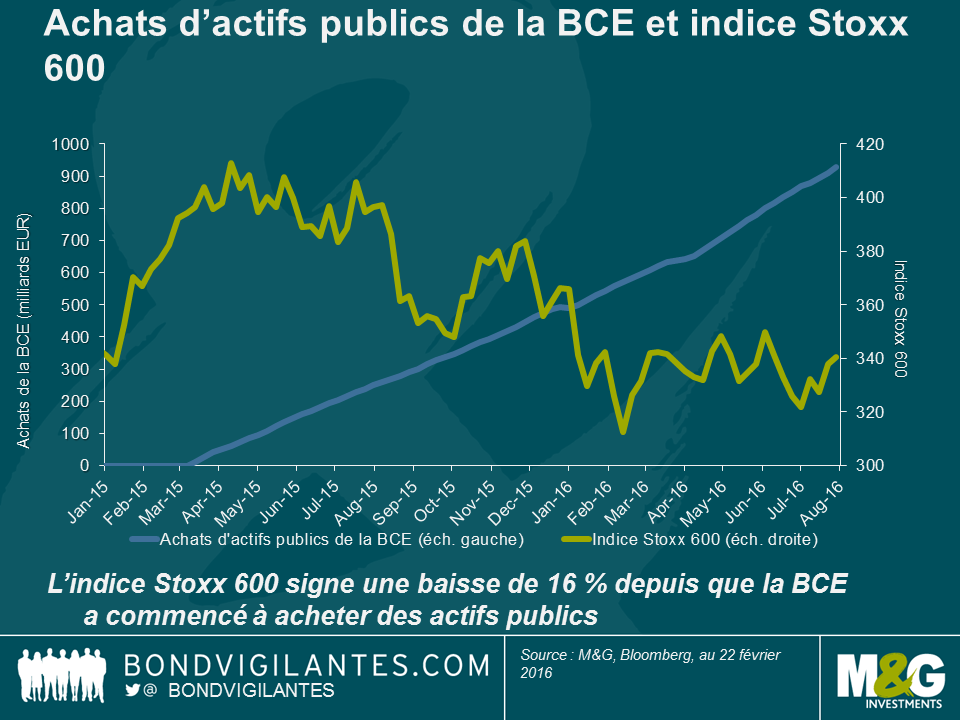

Vous n’êtes toujours pas convaincus ? Le graphique ci-dessus fait apparaître une relation fortuite, mais qu’en est-il des autres économies ? L’expérimentation du « QE » en Europe a été lancée en mars 2015, alors même que l’indice actions Stoxx 600 était beaucoup mieux orienté et ne s’établissait pas à des niveaux de valorisation sinistrés. Il semble donc ridicule de faire valoir qu’un lien causal a joué un rôle en Europe. C’est ce qu’illustre le graphique ci-dessous.

Aussi, qu’avons-nous appris ? Le « QE » a semblé positif pour les actifs risqués lorsque leurs valorisations étaient déprimées aux États-Unis, mais n’a eu guère d’impact lorsque les actions étaient correctement valorisées en Europe. Dans la mesure où les taux d’intérêt ont déjà en grande partie baissé (abaissant ainsi le taux d’actualisation utilisés par les investisseurs en actions), les investisseurs ne pourront pas accroître la valeur actualisée des futurs flux financiers. Cela signifie qu’il est difficile pour les valorisations des marchés actions de s’apprécier dans une même proportion qu’auparavant lorsque les rendements se sont effondrés. Compte tenu de la morosité des perspectives économiques et de la possible hausse des taux d’intérêt aux États-Unis, il est également difficile d’affirmer que les bénéfices seront eux aussi beaucoup plus élevés à l’avenir.

Le « QE » a bel et bien des effets économiques ; il est juste encore difficile (je n’ai pas honte de le dire) de les discerner. Il n’a pas encore été inflationniste (même si les principes de bases du « QE » sous-entendent qu’accroître la masse monétaire devrait réduire sa valeur) et je pense que sa corrélation avec le marché actions est quelque peu illusoire. D’une certaine façon, le plus grand effet du « QE » a été la baisse des rendements obligataires sur l’ensemble de la courbe et non un rebalancement des portefeuilles en faveur des actifs plus risqués. En théorie, l’impact du rebalancement des portefeuilles est le plus prononcé lorsque les investisseurs considèrent les actions comme une alternative aux obligations. Compte tenu de la différence entre les caractéristiques de volatilité des deux classes d’actifs, il est peu probable que ce soit le cas un jour (par exemple, certains investisseurs choisissent encore d’acheter des obligations aux rendements négatifs). Si la Banque d’Angleterre espère que le « QE » va stimuler l’économie et l’inflation au Royaume-Uni grâce à une relation de cause à effet, disons alors que les statistiques économiques actuelles étayant cette théorie sont au mieux contrastées.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes