Tout vient à point à qui sait attendre – une analyse des valorisations des obligations d’entreprises américaines à long terme

A l’occasion d’un récent blog, Ben a abordé les opportunités de valorisation relative sur le marché américain des obligations d’entreprises « investment grade » (IG). Aujourd’hui, le segment à long terme de ce marché apparaît de plus en plus attractif compte tenu de la pentification actuelle des courbes des spreads de crédit des obligations IG américaines.

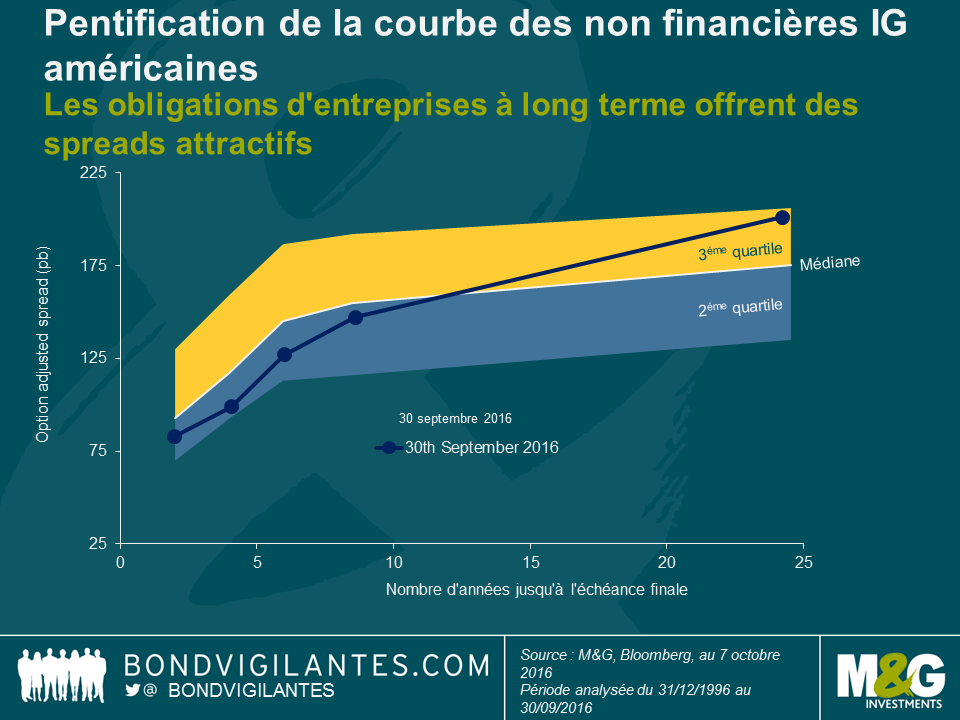

Le graphique ci-dessous illustre la courbe des spreads de crédit au 30 septembre des obligations d’entreprises non financières IG libellées en dollar américain par rapport aux 50 % intermédiaires des observations de spreads sur l’ensemble de l’historique des constituants des indices obligataires depuis la fin de l’année 1996. Les spreads de crédit des obligations avec des échéances de moins de 10 ans s’établissent actuellement en-deçà de leurs valeurs médianes historiques. A l’inverse, le niveau du spread des obligations d’entreprises à long terme se situe près de la limite supérieure de sa fourchette à 201 pb, mettant ainsi en évidence la pentification actuelle de la courbe. A vrai dire, au cours des 20 dernières années, les spreads à long terme se sont révélés moins élevés qu’à l’heure actuelle dans 71 % des cas !

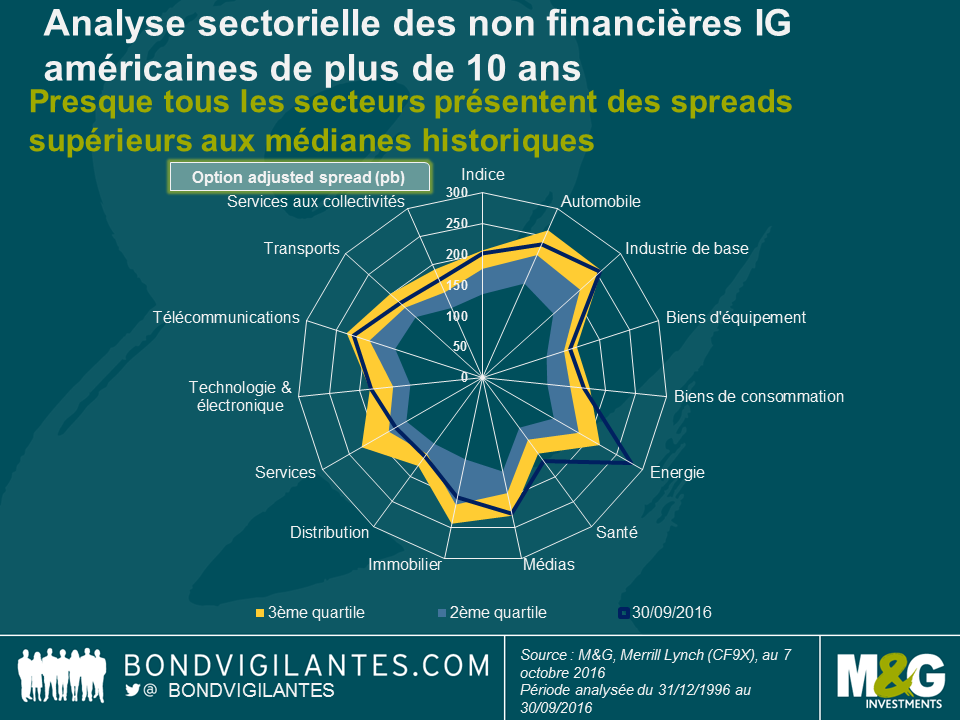

Le graphique ci-après montre combien sont attractives les valorisations de nombreuses obligations d’entreprises américaines à long terme au sein de divers secteurs. Exception faite de l’immobilier et des services, les spreads des obligations IG non financières de plus de 10 ans se situent dans le 3ème quartile au sein de tous les secteurs et, ce faisant, au-delà de leurs valeurs médianes historiques. De plus, les spreads dans deux autres secteurs, l’énergie et la santé, s’établissent même au-delà du 3ème quartile. Ce n’est pas très surprenant au regard, respectivement, du rebond relativement peu soutenu du prix du pétrole et des risques politiques concernant la tarification des médicaments.

Dans ce contexte, il n’est pas exagéré de dire que les spreads de crédit des obligations d’entreprises IG américaines à long terme offrent actuellement un portage satisfaisant, surtout à une époque où de nombreux segments des emprunts d’État s’accompagnent de rendements historiquement bas ou même négatifs. Avec des valorisations aussi attrayantes, qu’est-ce qui pourrait mal se passer ?

Eh bien, par exemple, la « spread duration » élevée des obligations d’entreprises à long terme les rend particulièrement vulnérables à un élargissement des spreads. Le portage offert par le spread de crédit peut servir « d’amortisseur » pour les investisseurs, mais il n’absorbera toutefois les pertes que jusqu’à un certain point. Dans le cas du segment des obligations d’entreprises non financières américaines de plus de 10 ans, lequel présente un spread de 201 pb et une « spread duration » de 13,7 ans, les spreads ne peuvent s’élargir de plus de 15 pb par an, toute choses égales par ailleurs, avant que le portage généré par le spread de crédit ne soit effacé par les pertes en capital. Toutefois, lors d’un épisode clairement marqué par une aversion au risque, à l’image de celui intervenu durant le premier trimestre de cette année, un élargissement des spreads de crédit aurait un impact majeur sur les valorisations des obligations d’entreprises à long terme, temporairement tout au moins.

Tout comme la plupart des autres facteurs de risque, la « spread duration » est bien évidemment une arme à double tranchant. Si les spreads continuent de se contracter, les investisseurs bénéficieront d’une appréciation du capital en plus du portage du spread de crédit. Compte tenu des valorisations actuelles des obligations d’entreprises à long terme libellées en dollar américain, nous entrevoyons encore un potentiel de contraction des spreads sur un horizon à moyen/long terme. Au vu de la pentification actuelle de la courbe des spreads, il y a des raisons de s’attendre à ce que le crédit à long terme surperforme le crédit à court terme.

Un facteur qui pourrait se révéler devenir un facteur technique positif pour le crédit IG à long terme libellé en dollar est le récent lancement par la Banque d’Angleterre de son programme d’achat d’obligations d’entreprises (Corporate Bond Purchase Scheme, CBPS). Au 7 octobre, l’univers des obligations éligibles est clairement à long terme avec une échéance moyenne pondérée de 13,5 ans. En fait, près de 55 % des obligations éligibles au CBPS arrivent à échéance dans plus de 10 ans et près de 25 % même dans plus de 20 ans seulement. Les investisseurs dans les titres en livre sterling qui recherchent ces caractéristiques d’échéance pourraient bien se trouver de plus en plus évincés par le CBPS. Dans la mesure où l’univers IG dans la zone euro est clairement à plus court terme, ils n’auraient pas vraiment d’autre choix que de se tourner vers le marché en dollar américain, exerçant ainsi des pressions baissières supplémentaires sur les spreads de crédit des obligations à long terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes