République tchèque : réflexions sur la suppression du plafond sur la devise

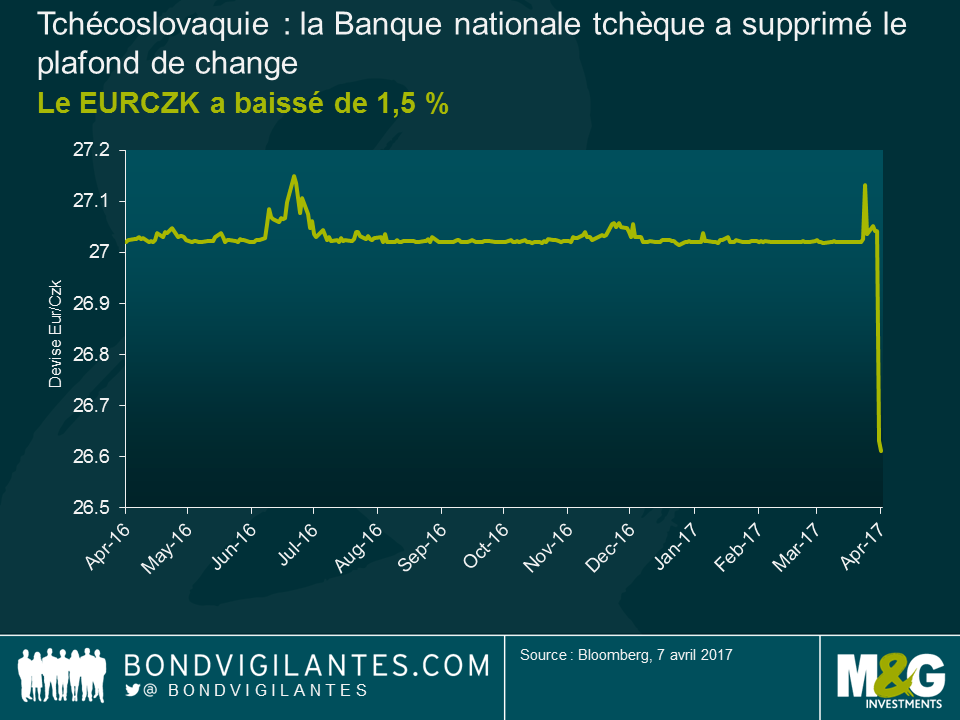

La Banque nationale tchèque (BNT) a supprimé son plafond par rapport à l’euro, dont j’avais parlé sur ce blog en début d’année. Bien que certains signes indiquaient qu’une suppression prochaine était possible (l’inflation globale est restée dans sa fourchette cible depuis octobre l’an dernier et la BNT avait durci son discours), cette décision intervenue lors de la réunion extraordinaire de la banque centrale a été une surprise. L’appréciation de la devise après l’événement a été modérée, la CZK gagnant 1,5 % contre l’EUR sur la journée.

Les dirigeants de la BNT doivent pousser un soupir de soulagement. La République tchèque est une économie tirée par les exportations et une appréciation excessive serait défavorable. Mais quelles sont les perspectives ? Comme je l’ai mentionné dans mon précédent blog, lorsque le plafond était en vigueur, la BNT ne permettait pas d’appréciation au-delà du niveau auquel elle intervenait : aux environs de 25,7 EUR/CZK (le marché a clôturé à 26,6 EUR/CZK). Ce niveau constitue donc peut-être une prévision raisonnable du plafond d’appréciation.

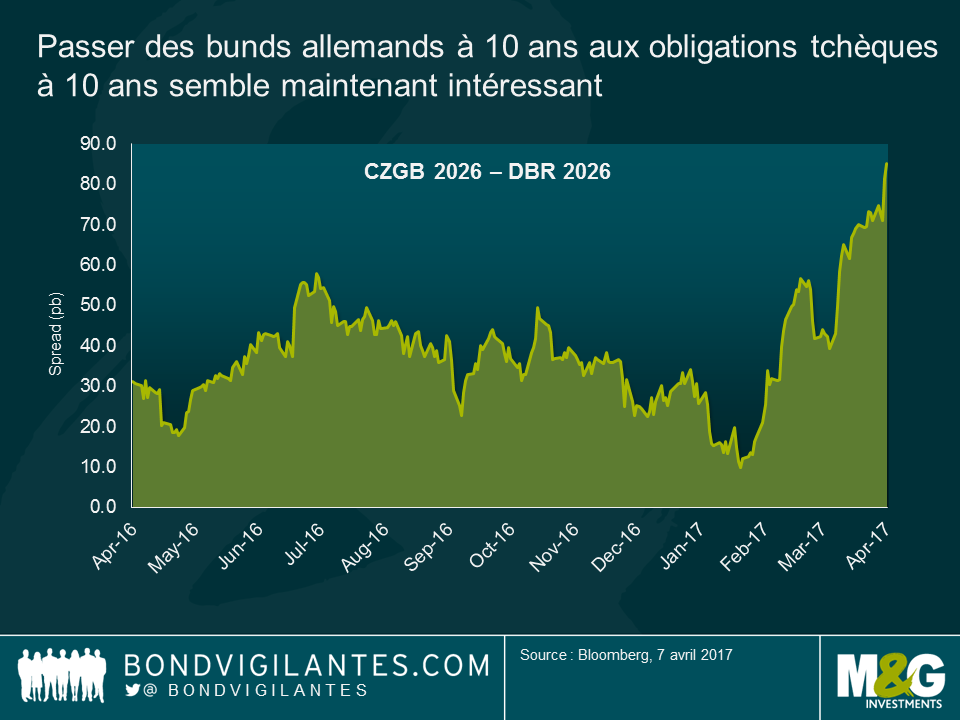

Le marché des taux d’intérêt est également intéressant. La suppression du plafond constitue un resserrement de la politique monétaire : le gouverneur de la BNT a souligné dans sa conférence de presse que « la fin du plafond était la première étape vers un resserrement graduel de la politique ». Comme le marché en tient compte dans ses prévisions, la correction sur la courbe des taux des obligations d’État tchèques (parallèle à l’appréciation de la devise) reflète peut-être maintenant un resserrement monétaire plus important que ce que la BNT aurait souhaité.

Si le resserrement monétaire de la BNT s’avère être une réponse mesurée progressive, plutôt que la pentification que le marché semble supposer, le marché obligataire pourrait être intéressant d’un point de vue relatif – voir le graphique ci-dessous – mais également sur une base couverte.

Le dernier élément à ne pas oublier est que les obligations tchèques entreront dans les principaux indices de référence obligataires à la fin du mois. Elles seront incluses dans l’indice GBI-Emerging Market le 28 avril, avec une pondération de 3,3 %. Cela créera une demande pour ces obligations pour ceux qui utilisent cet indice comme leur référence passive ou active, ce qui constituera une légère pression à la hausse sur la devise. Des mouvements plus importants pourraient toutefois survenir dans la direction opposée, et la devise pourrait bien sûr se déprécier si les flux d’investissements spéculatifs (estimés à 65 milliards de dollars) anticipant la suppression du plafond se dissipent, ce qui faciliterait quelque peu le travail de la BNT.

En maintenant le plafond de change, la BNT a accumulé 47,8 milliards d’euros de réserves qui, selon son site Internet, continueront d’être investies dans « des instruments sûrs, de haute qualité » et « dont les performances ne seront pas vendues dans un avenir prévisible ». L’avenir devrait continuer d’être intéressant pour la BNT qui, de toute façon, est prête à intervenir en cas de fluctuations extrêmes des taux de change.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes