La question du plafond de la dette ébranle le marché des emprunts d’État américains

Les États-Unis se rapprochent à grand pas du seuil maximum d’endettement, un plafond que le Congrès approuve généralement sans débat. Le plafond de la dette a été relevé de manière systématique par le passé, traduisant le fait que son niveau n’affecte pas le montant des dépenses mais garantit seulement la faculté des États-Unis à payer les dépenses vis-à-vis desquelles le pays s’est engagé, que ce soit par le biais de recettes fiscales ou par l’emprunt. Il s’agit de s’assurer que les États-Unis sont en mesure de payer leurs factures.

Justement, selon la plupart des estimations, d’ici environ trois mois la dette des États-Unis va une nouvelle fois atteindre son plafond. Au cas où le Congrès ne relèverait pas la limite légale, le Trésor américain serait alors conduit à faire défaut sur sa dette obligataire ou à réduire immédiatement les paiements à destination des programmes publics ou des fonctionnaires (ce que l’on appelle la fermeture partielle de l’État fédéral – « shutdown »). Au cours de l’été 2011, les Républicains ont exigé des coupes budgétaires et l’arrêt des hausses d’impôt en contrepartie du relèvement du plafond de la dette. Les Démocrates souhaitaient pour leur part financer la hausse des dépenses par une augmentation de la pression fiscale, si bien que le Congrès n’a pu trouver de terrain d’entente sur la question.

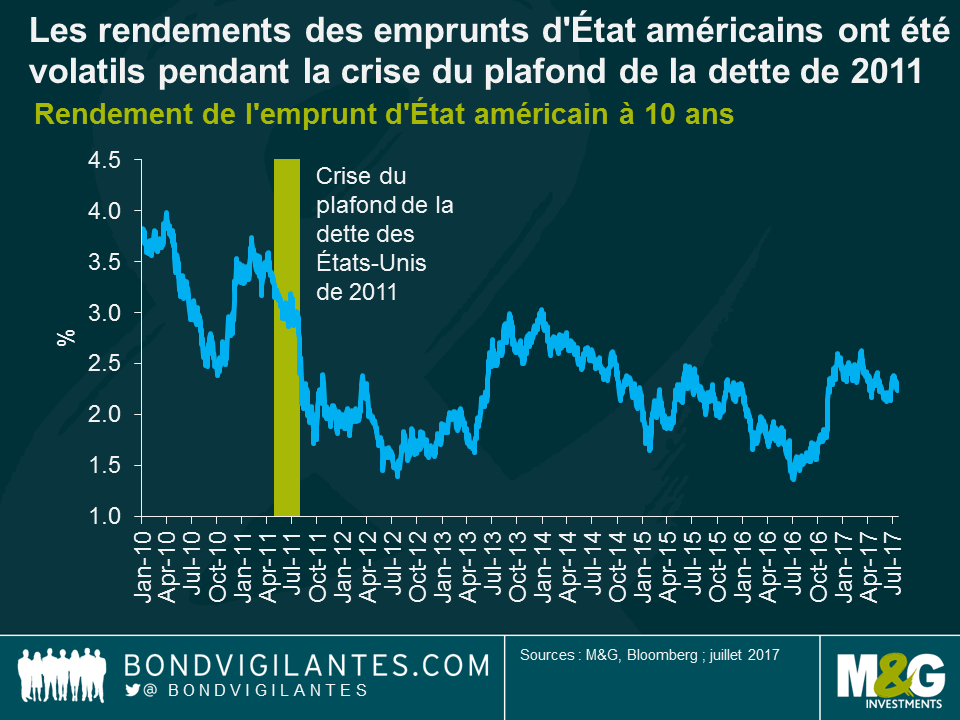

Les États-Unis sont alors entrés dans une période de suspension des émissions de dette en mai et se seraient retrouvés à court de financement le 2 août 2011, auquel cas l’alternative eut été soit un défaut du Trésor américain, soit l’obligation de réaliser du jour au lendemain des coupes drastiques dans les dépenses des fonctionnaires, avec à la clé une baisse des financements destinés aux programmes et aux fonctionnaires ayant des effets désastreux évidents sur la demande globale. Le plafond de la dette a été adopté à la dernière minute par les deux chambres le 1er août, et le défaut de paiement a ainsi été évité.

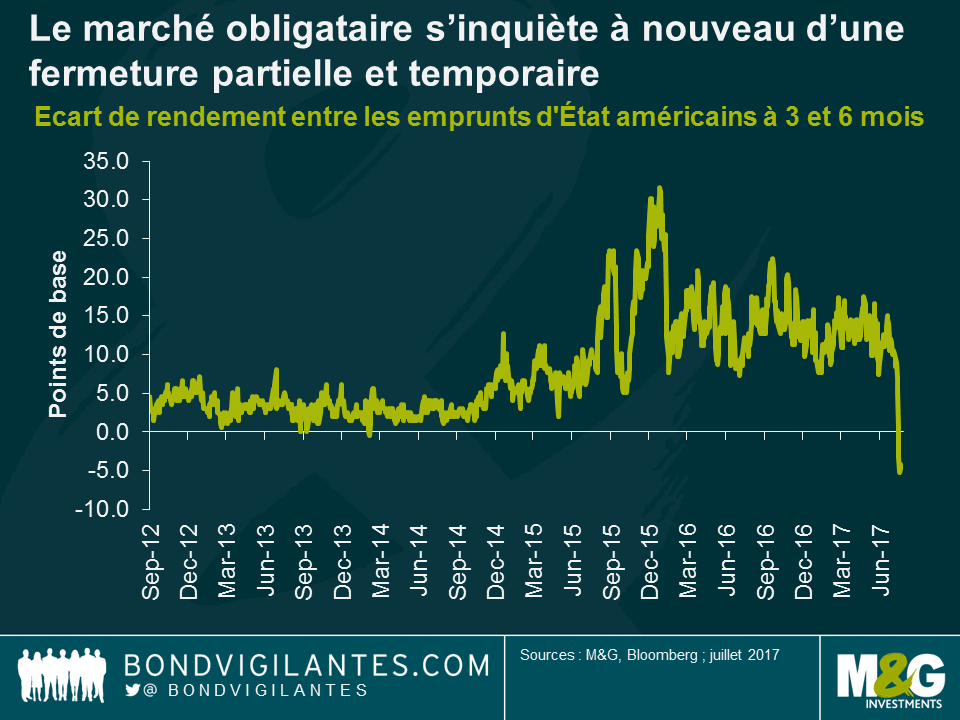

Au regard du peu de progrès apparemment accompli jusqu’à présent par l’administration actuelle, on pourrait avoir des raisons de penser « Et ça recommence ». Le graphique ci-dessous montre que, au cours des dernières séances, le coût du marché monétaire à trois mois a dépassé celui à six mois. La courbe s’est donc inversée pour la première fois depuis longtemps. Le marché obligataire commence à s’inquiéter de l’éventualité d’une nouvelle fermeture partielle et temporaire.

Comment les investisseurs, préoccupés par un non-relèvement du plafond de la dette et la possibilité que l’administration américaine se trouve dans l’incapacité d’honorer ses créances, doivent-ils réagir ? Il semblerait logique de vendre les bons du Trésor, toutefois, il est important de ne pas oublier que pendant la période de suspension, entre avril et août 2011, les rendements des bons du Trésor ont en fait reculé. Entre fin juin et début juillet, les craintes d’un risque de défaut se sont accentuées et les rendements ont augmenté de quelque 40 points de base (une baisse de près de 4 points de l’emprunt d’État à 10 ans). Ce mouvement s’est toutefois rapidement inversé car les inquiétudes liées à un défaut des États-Unis ont suscité une forte aversion pour le risque sur les marchés internationaux et les rendements des bons du Trésor ont continué de chuter. Une fermeture partielle ne peut cependant être considérée comme une issue positive pour l’économie américaine : en effet, s’il est mis fin aux programmes sociaux et si les employés ne sont pas payés, nous assisterons alors à une augmentation du chômage, une diminution des salaires et une baisse de la demande globale, ce qui dissipera les craintes de surchauffe de l’économie américaine et les anticipations de nouvelles hausses des taux d’intérêt. Le problème est donc de taille ! Néanmoins, l’orientation des rendements des bons du Trésor et, à travers eux, celle les rendements obligataires, est très incertaine et même paradoxale. La prudence est de mise.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes