Les indicateurs de surprises économiques témoignent d’une tendance haussière aux États-Unis et baissière en Europe

Un nouveau mois s’achève, et le moment est opportun pour faire le point et se pencher sur les événements récents. Les indicateurs de surprises de Bloomberg, comme leur nom l’indique, ont réservé quelques résultats inattendus en août.

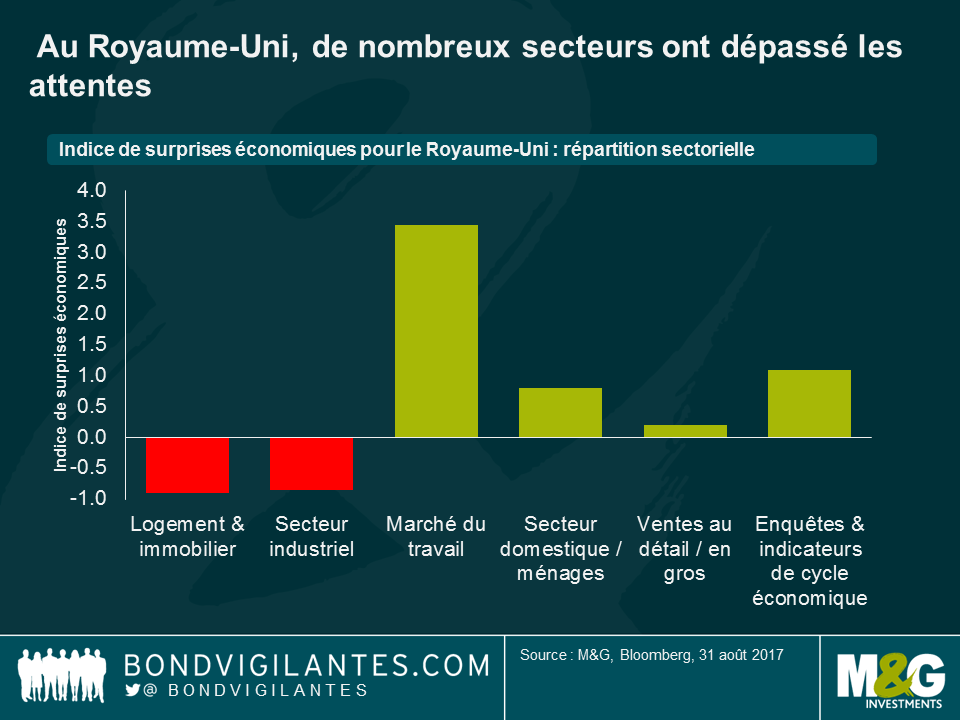

1) Royaume-Uni : de retour en territoire positif, le marché britannique surprend une fois de plus à la hausse

Il semble que les analystes économiques se soient montrés trop pessimistes en août, suggérant peut-être que le marché des taux britannique avait intégré trop d’éléments négatifs dans ses cours.

Dans le contexte du Brexit, je me suis montré pessimiste à l’égard des perspectives économiques du Royaume-Uni à l’image de nombreux économistes (à vrai dire, depuis l’annonce du résultat du référendum, je n’ai rencontré aucune société d’analyse économique qui soit favorable ou ne serait-ce qu’un peu optimiste). Bien que les statistiques économiques pour le marché britannique aient bien résisté jusqu’à la fin 2016, elles ont fléchi depuis, et les chiffres de la consommation sont particulièrement préoccupants. La croissance des bénéfices reste modérée, les ventes au détail sont en baisse et l’indice de confiance des consommateurs publié par YouGov/Cebr a récemment indiqué que la perception que les ménages avaient de leurs finances s’était détériorée pour le cinquième mois consécutif (soit la période négative la plus longue depuis le début des statistiques il y a 8 ans).

Malgré ces résultats, les faibles attentes fortement enracinées ont permis aux statistiques économiques britanniques de surperformer ces attentes. Les indicateurs de surprises économiques de Bloomberg surveillent de près les prévisions des analystes et rendent compte lorsque le cycle économique sous-jacent sous-performe ou surperforme ces prévisions de façon significative. Comme l’indique le graphique ci-dessous, de nombreux secteurs, et particulièrement le marché du travail, ont progressé plus que prévu en août.

Il est intéressant de noter l’effet que cela a pu avoir sur l’indice global, puisque l’indicateur global de surprises économiques pour le Royaume-Uni a basculé en territoire positif en août. En d’autres termes, l’économie britannique a surperformé les prévisions des économistes depuis une série de surprises négatives amorcée en avril dernier. Si cette tendance se poursuit et que les prévisions économiques continuent de sous-estimer le marché britannique, nous pourrions assister à une correction sur les marchés de taux lors de chaque publication de données statistiques, puisque les investisseurs commenceraient à intégrer les fondamentaux étonnamment robustes dans les cours.

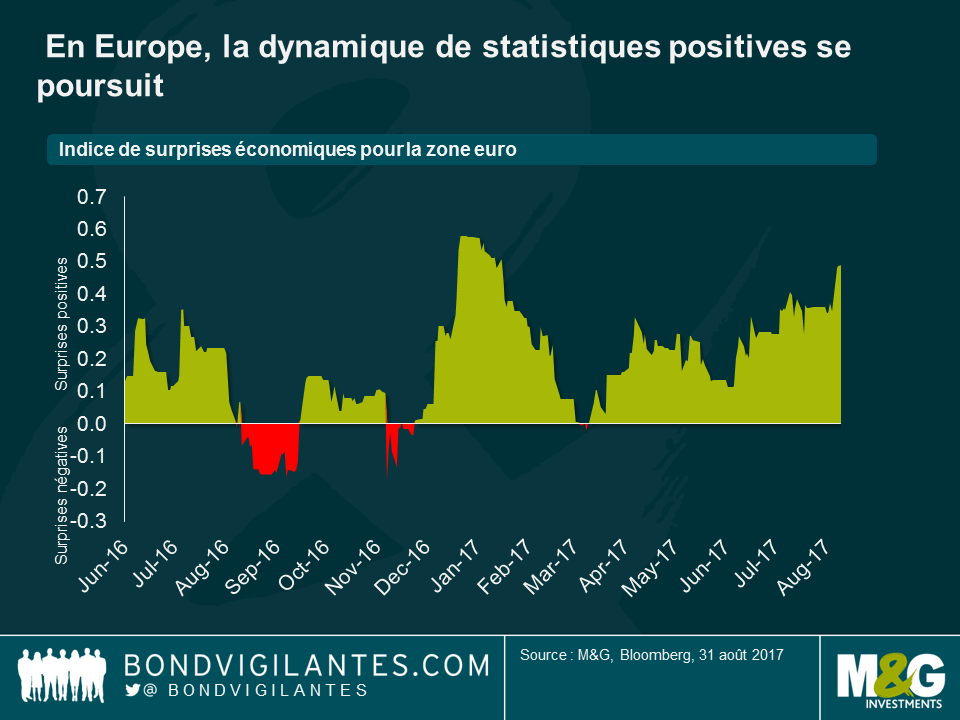

2) Zone euro : la surprenante tendance positive se poursuit

Contrairement au Royaume-Uni, l’Europe affiche une tendance haussière de statistiques positives sur la même période (soit depuis le résultat du référendum), dont le secteur de la distribution et les enquêtes de conjoncture sont les principaux moteurs ces derniers temps. La constance des bonnes surprises indique que les économistes se sont peut-être montrés trop prudents dans leurs prévisions de redressement au sein de la zone euro, à l’image de Mario Draghi et de son message raisonnablement accommodant. Après cette série de publications statistiques favorables, les économistes pourraient être tentés de se montrer plus haussiers. Je m’attendrais alors à une correction des marchés de taux de la zone euro, qui refléterait l’amélioration de l’économie sous-jacente et les attentes à l’égard d’une normalisation imminente de la politique monétaire de la BCE.

3) États-Unis : le marché n’a réservé que des mauvaises surprises depuis la dernière hausse des taux d’intérêt

Il est surprenant d’observer que depuis la dernière hausse des taux de la Fed à la mi-juin, les statistiques économiques ont systématiquement sous-performé les prévisions haussières des analystes. Cette situation contraste avec les deux précédentes hausses datant de décembre 2016 et mars 2017, puisque les chiffres étaient restés haussiers pendant plusieurs mois par la suite. Cela ne signifie pas que l’économie sous-jacente est en train de ralentir (le PIB du T2 a été revu à la hausse de 2,6 % à 3 % fin août, stimulé par la solide dynamique sur le plan de la demande intérieure, comme en témoigne l’augmentation de la consommation et de l’investissement. Les ventes au détail ont également progressé plus que prévu, etc.), mais plutôt que les analystes ont été extrêmement optimistes s’agissant des statistiques économiques.

Ces graphiques montrent clairement que les économistes ont récemment effectué des prévisions trop pessimistes vis-à-vis du Royaume-Uni et de la zone euro, et trop optimistes vis-à-vis des États-Unis. Ce n’est pas de particulièrement bon augure pour ceux qui militent en faveur d’une politique de hausse des taux agressive de la part du FOMC. En effet, les chiffres décevants en provenance des États-Unis ont été reflétés dans les attentes du marché à l’égard de moindres hausses de taux de la Fed, avec une baisse de 60 points de base de la courbe des fonds fédéraux (sur les trois prochaines années). Toutefois, la vision pessimiste à l’égard de la zone euro facilite sans doute la tâche de la BCE en vue d’une normalisation en douceur de sa politique monétaire, dans la mesure où les prévisionnistes sont tout aussi réticents à l’idée de se montrer trop haussiers trop rapidement. Au Royaume-Uni, cela m’a fait réfléchir au taux directeur de la Banque d’Angleterre. La « baisse dans l’urgence » des taux d’intérêt, qui ont atteint 0,25 % en août 2016, pourrait être inversée si cette tendance se poursuit (il existe déjà quelques partisans de la rigueur au sein du CPM), même si ce n’est certainement pas ce que la plupart des économistes attendent.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes