À travers le prisme de l’assouplissement quantitatif, les indices obligataires apparaissent sous un jour nouveau

L’investissement dans les titres publics, qu’il s’agisse d’actions ou de titres de créance, est motivé par deux objectifs principaux : tout d’abord, la nécessité d’épargner pour l’avenir et, en second lieu, celle de faire fructifier cette épargne. Les investisseurs doivent par conséquent investir dans des placements à faible risque et à forte croissance. Afin de comprendre ces risques, les actifs sont classés en fonction de leurs caractéristiques de risque potentielles et historiques. En règle générale, les actifs tels que les obligations sont considérés comme défensifs, tandis que les actions sont perçues comme étant de nature plus spéculative. Afin de mieux appréhender les caractéristiques des investissements, ceux-ci ont été décomposés en sous-ensembles, et, fort logiquement, les indices ont évolué pour en refléter la performance. Les indices sont à présent largement intégrés par les investisseurs qui ont recours aux fonds indiciels pour s’exposer aux différentes classes d’actifs. Tout cela fonctionne parfaitement lorsque l’univers d’investissement accessible au public est correctement défini. Mais est-ce bien le cas ?

Lorsqu’ils construisent un indice, les fournisseurs cherchent à le faire à l’aide de règles facilement compréhensibles et transparentes. L’une d’elles consiste à s’assurer que l’indice reflète le flottant disponible des titres de placement. Cette règle est instituée de façon à prévenir toute distorsion. Si, par exemple, une part importante du capital d’une société n’était pas librement négociable, mais la pondération de ladite société était établie en fonction de la totalité des actions en circulation, la quantité de ses titres mis à la disposition du public se trouverait alors surévaluée.

Tel est le cas du projet actuel d’entrée en bourse de Saudi Aramco. Les fournisseurs de l’indice réduiront son poids dans l’indice au niveau réel du flottant, lequel représente un faible pourcentage du nombre total d’actions en circulation afin d’éviter des distorsions. Autrement dit, si le flottant n’est pas ajusté, l’indice ne sera pas représentatif des titres réellement disponibles. Les fonds indiciels feront alors grimper le cours des titres à flottant réduit (c’est-à-dire la quantité de titres véritablement disponible à l’achat) à mesure qu’ils tentent d’atteindre la « pondération » de l’indice.

Pourquoi est-ce important ? La réponse à la crise financière a reposé à la fois sur des politiques monétaires classiques (à travers les taux d’intérêt) et non conventionnelles (par l’assouplissement quantitatif). Ces dernières consistent en l’achat de dette publique par les banques centrales, ce afin de créer de la monnaie, d’abaisser la structure par terme des taux d’intérêt et d’accroître la confiance. Ces mesures visent à soustraire au marché les emprunts d’État et, par définition, à réduire le flottant des titres disponibles. Les titres détenus ne sont pas annulés, mais ils ne sont plus accessibles aux investisseurs (ils sont inscrits aux bilans des banques centrales). Même les fournisseurs d’indices reconnaissent que cela pourrait poser problème.

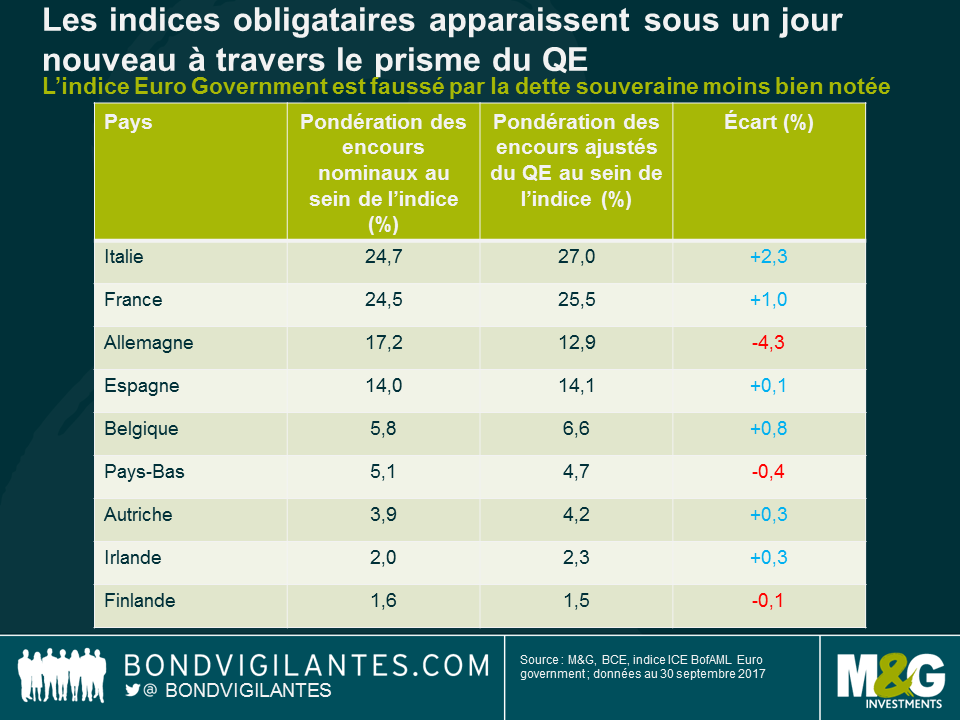

À quoi ressembleraient les indices obligataires mondiaux si les obligations achetées par le biais du programme d’assouplissement quantitatif étaient traitées de la manière – que je crois appropriée – décrite ici ? Du fait qu’il soit actuellement biaisé par le programme d’assouplissement quantitatif de la banque centrale, le marché des emprunts d’État de la zone euro se prête fort bien à cette analyse. Si l’on examine l’indice ICE Bank of America Merrill Lynch Euro Government Bond, on note que les composantes sont pondérées en fonction de la capitalisation boursière, sur la base de l’encours des titres en circulation. En tenant compte de l’impact des mesures d’assouplissement quantitatif actuelles, cet encours ne correspond plus au montant réellement disponible à l’achat. Ainsi, si l’on procède à un ajustement ponctuel de l’encours des emprunts d’État détenus par la BCE et repondère l’indice en conséquence, la composition de l’indice change.

Réexaminés à travers le prisme du QE, les indices obligataires internationaux apparaissent sous un jour nouveau. En particulier, l’indice des emprunts d’État de la zone euro se révèle faussé par la dette des pays les plus fragiles. En effet, un constat saute aux yeux : le poids accru de la dette souveraine moins bien notée comme celle de l’Italie, au détriment de l’Allemagne, notée AAA. Les emprunts d’État allemands rétrogradent de la troisième à la quatrième position (de 17,2 % à 12,9 %) dans l’indice réajusté. Étant donné que la BCE met en œuvre son programme de QE selon le principe d’alignement de ses achats de dette publique sur la clé de répartition de son capital (calculée en fonction de l’importance de chaque État membre en termes de population et de PIB), la dette souveraine allemande représente plus de 20 % de l’ensemble des avoirs cumulés au titre du QE, ce qui réduit considérablement le flottant de l’indice.

L’achat d’obligations dans le cadre du programme d’assouplissement quantitatif a des répercussions importantes pour les fonds qui répliquent un indice. Si les pondérations au sein de l’indice ne reflètent pas la réalité, il s’en suit que les fonds indiciels et les ETF suivent un volant de titres de plus en plus réduit, synonyme de hausse des cours, en s’efforçant de recréer un univers d’investissement erroné. Il se pourrait bien que ces fonds faussent le prix des titres qui sont surpondérés dans les indices, mais sous-représentés dans l’univers d’investissement véritable.

En termes d’investissement, cette analyse conduit à un double questionnement. En premier lieu, les fournisseurs d’indices devraient-ils modifier la façon dont ils construisent les indices pour tenir compte des achats d’actifs des banques centrales ? Deuxièmement, l’assouplissement quantitatif s’est-il traduit par une surperformance des émetteurs souverains dont l’encours de la dette est le plus faible (de meilleure qualité), au sein de la zone euro et dans d’autres régions ? Le programme d’assouplissement quantitatif vise à faire baisser les rendements obligataires. Sans oublier le fait que les méthodologies de construction d’indices sous leur forme actuelle et les fonds qui utilisent ces indices à des fins de comparaison ont également contribué à exagérer ce processus. Il pourrait s’agir d’une autre conséquence inattendue de l’immixtion des banques centrales sur le marché de la dette. Si l’on pousse le raisonnement à l’extrême, la suspension et l’inversion éventuelles du QE se traduiront-elles par une surperformance des emprunts d’État les moins bien notés sur leurs équivalents mieux notés lorsque la distorsion sera éliminée ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes