Est-ce le moment de vendre les bunds?

La valeur des emprunts d’État allemands n’a cessé de progresser ces derniers temps. Tout comme la Mannschaft en Coupe du Monde (en tant qu’allemand, je l’espère en tout cas) ! Mais cette récente envolée de obligations allemandes est-elle durable ? Je pense que non.

Commençons par l’hypothèse d’une hausse continue des valorisations. Dans un récent article du blog, j’avais décrit la façon dont les emprunts d’État allemands avaient procuré une couverture efficace contre l’incertitude politique croissante en Italie. Cette couverture résulte de la corrélation négative existant entre les rendements des emprunts d’État italiens d’une part, et leurs équivalents allemands d’autre part. Face à tous les troubles politiques que subissent les pays d’Europe périphérique, l’Allemagne se présente en effet comme un havre de stabilité. Mais qu’en est-il des risques politiques propres à l’Allemagne ? La chancelière fédérale Angela Merkel est au pouvoir depuis près de treize ans, mais son autorité est cependant de plus en plus contestée ces derniers temps. Après la brouille qui a éclaté avec son ministre de l’intérieur à propos de la politique allemande en matière d’accueil des réfugiés, le quatrième gouvernement Merkel (dont la formation lui a pris cinq mois et demi) doit affronter sa plus grande crise. L’hypothèse d’une fin prématurée du mandat de la chancelière apparait tout d’un coup plus crédible.

Mais même si Merkel était renversée (il s’agit là d’une hypothèse forte), les emprunts d’État allemands pourraient dans les faits en profiter. Cela peut sembler contre-intuitif. Généralement, l’incertitude politique concernant un État membre de la zone euro entraîne une forte sous-performance de la dette de ce pays, comme nous l’avons vu dans le cas de l’Italie. Toutefois, on peut se demander si les bunds échappent à cette règle en raison de leur statut de valeurs refuges. De nouvelles tensions en Europe, même celles provenant d’Allemagne, auraient très probablement pour effet de renforcer la valorisation des bunds en raison du réflexe de « fuite vers la qualité » des investisseurs. En outre, dans le cas d’un éclatement de la zone euro, les bunds pourraient être relibellés dans une nouvelle version du mark allemand. Cette devise aurait de très fortes chances de s’apprécier par rapport à la plupart des autres monnaies, ce qui augmenterait encore la performance totale obtenue par les détenteurs de bunds. Par conséquent, plus les risques politiques en Europe s’intensifient, plus la probabilité d’un changement de devise des bunds augmente.

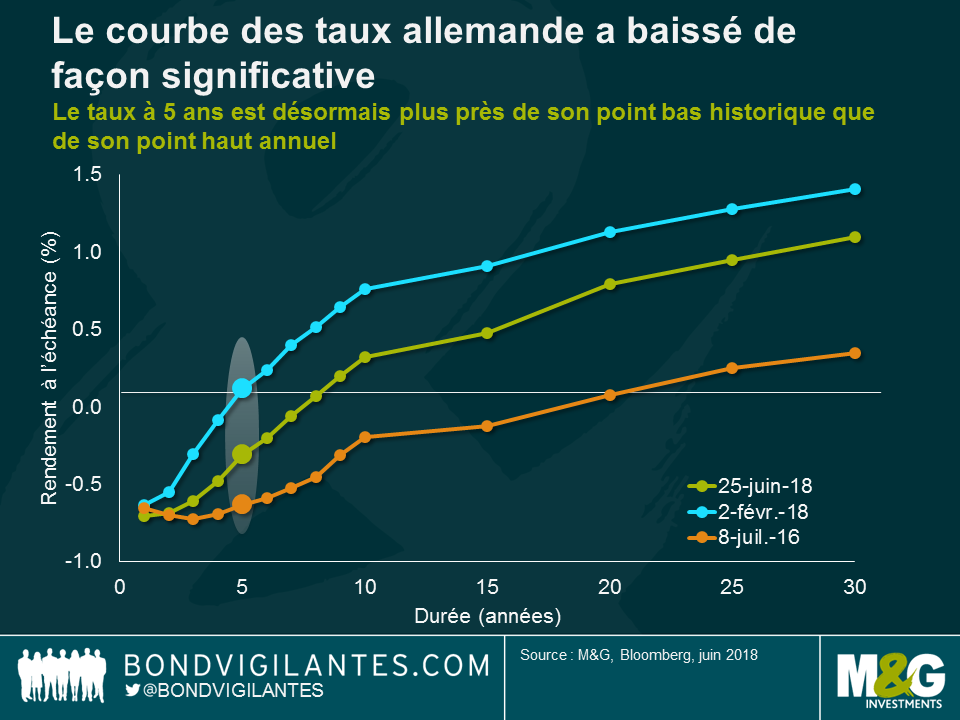

Mais dans quelle mesure les rendements des emprunts d’État allemands pourraient-ils encore baisser par rapport aux niveaux actuels ? Il convient de souligner que les rendements des bunds ont déjà considérablement baissé au cours des derniers mois, en particulier sur la partie courte de la courbe. Le rendement à cinq ans par exemple (-0,3 %) est même plus proche de son plus bas historique atteint début juillet 2016 (-0,6 %) que de son point haut annuel de février (+0,1 %). La partie intermédiaire de la courbe des taux allemands a baissé de près de 45 points de base (pb) depuis février, tandis que les rendements des maturités longues se sont détendus de plus de 30 pb. Il s’agit de mouvements très significatifs du marché de la dette allemande. J’ai d’ailleurs l’impression qu’une bonne dose d’incertitude politique et d’aversion au risque est désormais bien intégrée dans les niveaux de cours actuels.

Bien sûr, si le sentiment d’aversion au risque persiste, les rendements des bunds pourraient en théorie descendre sous les points bas touchés en 2016. Cependant, il est important de garder à l’esprit à quel point la situation était extraordinaire à l’époque. Immédiatement après le référendum sur le Brexit, les doutes sur l’intégrité de la zone euro s’étaient intensifiés. En conséquence, les bunds avaient profité de la « fuite vers la qualité » déjà évoquée et de l’hypothèse d’une redénomination de la dette allemande. En outre, les banques centrales inondaient le marché de liquidités. La Banque Centrale Européenne (BCE) achetait à l’époque 80 milliards d’euros par mois de titres et les bunds figuraient en tête de sa liste d’achats. Enfin, après la dégringolade du prix du pétrole sous les 30 dollars le baril début 2016, l’inflation européenne s’était évaporée. En fait, la grande crainte concernait surtout un risque de déflation, l’indice des prix à la consommation harmonisé (IPCH) ayant reculé de -0,2 % sur un an à fin avril 2016. On était face à un alignement des planètes. A ce moment exceptionnel, les conditions pouvaient difficilement être meilleures pour les bunds.

C’est pourquoi je suis sceptique sur l’idée que les bunds puissent de nouveau atteindre les niveaux de mi-2016. En tout cas pas de sitôt (voire jamais). L’inflation européenne est graduellement remontée pour atteindre 1,9 % sur un an à fin mai (IPCH). Elle est donc désormais conforme à la définition de la stabilité des prix, alors que les mesures de relance monétaire s’atténuent lentement. Les achats d’actifs nets seront réduits au cours du quatrième trimestre avant d’être totalement arrêtés en fin d’année. Les emprunts d’État allemands ont été les principaux bénéficiaires du programme d’achat du secteur public (« PSPP ») de la BCE (le cumul mensuel d’achats nets de dette allemande a atteint plus de 485 milliards d’euros à fin mai, soit près d’un quart de l’ensemble des achats nets réalisés au titre du PSPP). Même si les titres arrivant à échéance seront réinvestis pendant encore un certain temps, le soutien apporté par la BCE à la valorisation des bunds va désormais sensiblement s’atténuer.

Le marché semble toutefois très bien s’accommoder du report annoncé par la BCE de tout relèvement de taux directeurs au moins jusqu’à l’été 2019. Même si cette mesure pourrait encore faire baisser la partie très courte de la courbe, les emprunts d’État allemands arrivant à échéance dans plusieurs années restent selon moi vulnérables. Quand les marchés seront moins dominés par la nervosité, je pense que les rendements des bunds auront à subir un mouvement haussier à moyen terme. Le moment est donc peut-être venu de réaliser quelques profits et de réduire l’exposition aux emprunts d’État allemands.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes