Le caractère changeant de la liquidité du marché : comprendre le stock d’obligations d’entreprise des banques

Lorsque l’on s’intéresse à la prime de risque intégrée dans le surcroît de rendement perçu pour la détention d’une obligation d’entreprise à la place d’une obligation souveraine « sans risque », l’un des facteurs à prendre en compte est la moindre liquidité des obligations d’entreprise. Celle-ci augmente la prime de risque potentiel du point de vue des coûts de liquidité et de transaction. Depuis la crise financière, le marché vit dans la croyance perpétuelle que le krach a mis fin à l’abondante liquidité des obligations d’entreprise et que les spreads de celles-ci doivent donc, selon toute logique, être plus larges qu’avant.

Le premier graphique ci-dessous représente la moyenne mobile annuelle des stocks des courtiers depuis 2006. On y voit que ces stocks ont atteint un sommet de presque 200 milliards de dollars, avant de plonger à 20 milliards de dollars, soit une baisse de 90 % du capital engagé. Cette tendance, par définition, ne semble pas bonne pour la liquidité et les primes de risque des obligations d’entreprise.

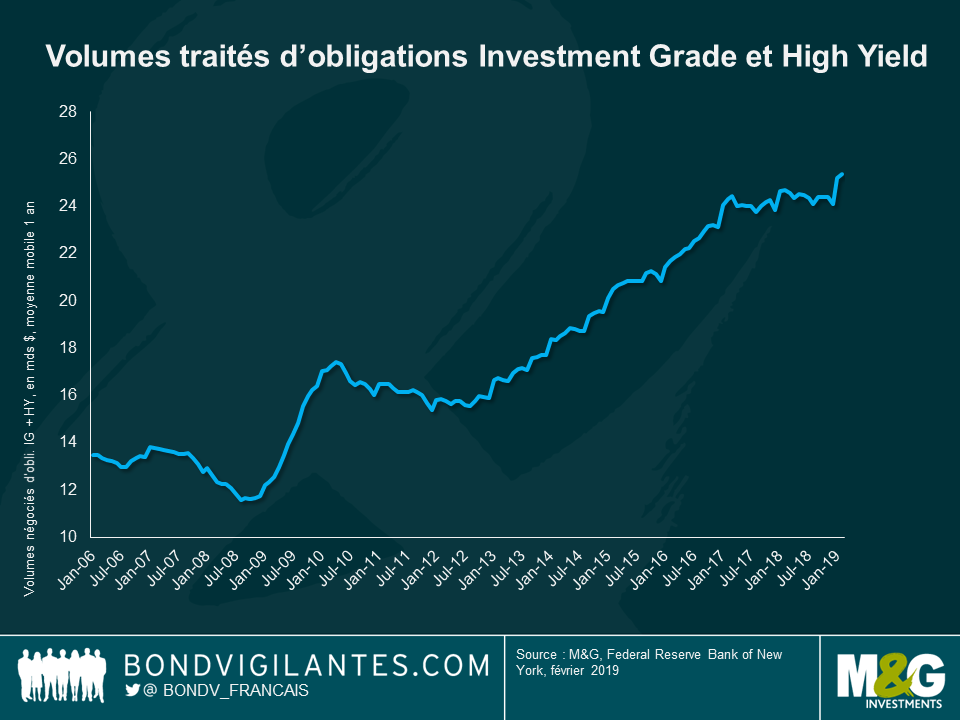

Le deuxième graphique illustre les volumes réellement négociés pendant la même période : ceux-ci ont quasiment doublé, passant de 12,5 milliards à 25 milliards de dollars.

La conclusion qui s’impose est qu’en parallèle à l’effondrement du capital engagé, le volume réellement négocié s’est accru. On peut l’observer dans le dernier graphique ci-dessous.

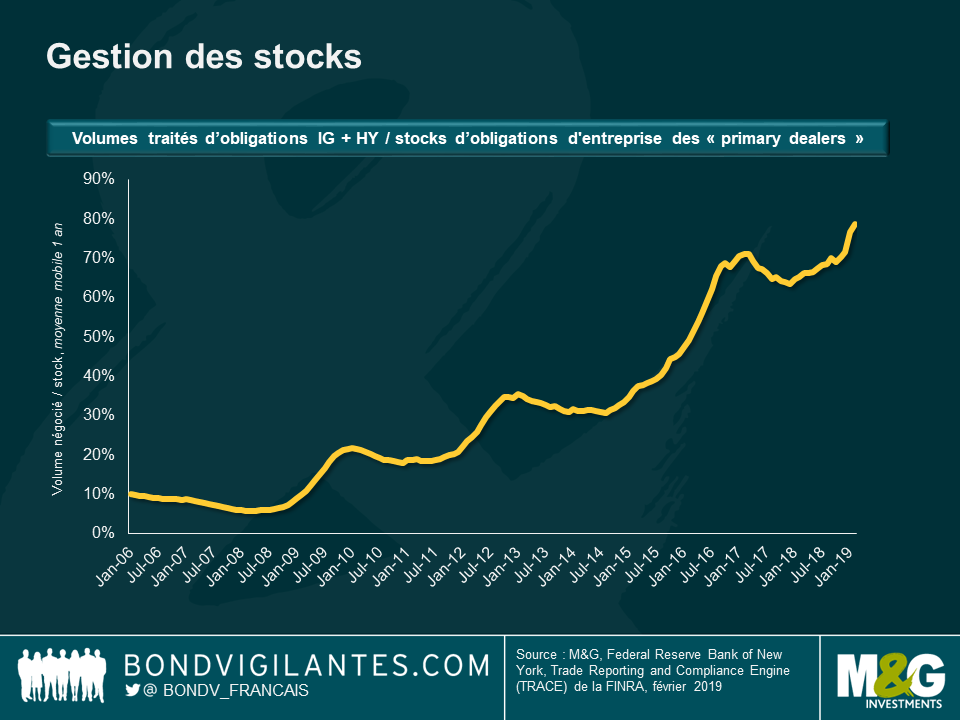

La gestion des stocks s’est nettement améliorée : d’un turnover de 5 % à l’été 2008, elle est à 80 % aujourd’hui, ce qui est une évolution considérable. On le comprend facilement si l’on considère l’augmentation du coût du capital pour les banques, d’un point de vue réglementaire et sur les marchés, depuis la crise financière. Il est assez évident que les stocks énormes du passé n’étaient pas là pour faciliter la négociation, mais qu’ils reflétaient plutôt l’activité traditionnelle de crédit des banques (à l’époque, les portefeuilles de transactions bénéficiaient souvent d’un « répit avant la vente » qui n’existait pas dans le crédit traditionnel). Il apparaît aujourd’hui que ces stocks servent essentiellement au trading, et pas à l’investissement. C’est une issue bienvenue pour le marché. Pendant la crise financière, la faiblesse des obligations d’entreprise avait été accentuée par le retrait des stocks d’obligations détenues par les banques sur leurs bilans au beau milieu d’une paralysie du financement. Cette conjoncture technique a maintenant disparu, ce qui est une bonne nouvelle pour la classe d’actifs.

Les observateurs dénoncent constamment la réduction drastique des bilans des banques d’investissement, y voyant un signe funeste pour les spreads des obligations d’entreprise. Ces inquiétudes sont compréhensibles ; toutefois, une analyse des chiffres montre que les bilans atrophiés du passé ne fournissaient pas une représentation exacte de la liquidité probable du marché, voire même qu’ils pourraient avoir contribué à accentuer la volatilité et la gravité de la crise financière.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes