La BCE à la rescousse : Vers un « Quoi qu’il en coûte 2.0 » ?

Les deux dernières semaines ont été éprouvantes sur les marchés obligataires, c’est le moins que l’on puisse dire. L’aversion au risque règne en maître. En Europe, je constate sur mes écrans ce matin que l’indice iTraxx Xover – un baromètre du risque de crédit des émetteurs high yield européens – a bondi à son plus haut niveau depuis la mi-2013 tandis que le rendement du Bund allemand à 10 ans est tombé à un plus bas historique de -0,8 %.

Lors des précédentes périodes de turbulences sur les marchés, la Banque centrale européenne (BCE) est intervenue pour annoncer de nouvelles mesures de relance monétaire. En mars 2016, après deux mois épouvantables pour les actifs risqués, la BCE a annoncé un élargissement de son programme d’assouplissement quantitatif aux obligations d’entreprises. Encore plus spectaculaire, le fameux discours « Quoi qu’il en coûte » (« Whatever it takes ») de juillet 2012, de Mario Draghi est largement reconnu comme l’un des principaux facteurs qui ont mis un terme à la crise de la dette européenne. Compte tenu de la récente aggravation de l’épidémie de COVID-19 et des réactions subséquentes des marchés, tous les projecteurs sont désormais braqués sur Christine Lagarde, les investisseurs attendant avec fébrilité ses déclarations à l’issue de la réunion du Conseil des gouverneurs de la BCE ce jeudi. D’après moi, trois possibilités s’offrent à la BCE cette semaine : opter pour le statu quo, réagir avec modération ou sortir l’artillerie lourde.

Possibilité n°1 : opter pour le statu quo

Dans ce scénario, la BCE prend simplement acte de l’accentuation des risques qui pèsent sur l’économie et l’inflation à moyen terme dans la zone euro en raison du COVID-19 mais ne modifie pas sa politique monétaire, qui est déjà très accommodante. Elle maintient le taux de sa facilité de dépôt à -0,5 %, ainsi que l’enveloppe mensuelle de 20 milliards d’euros allouée à son programme d’achat d’actifs (APP), considérant que la politique monétaire n’est pas suffisante en soi et que c’est aux gouvernements qu’il incombe en priorité de réagir au moyen d’un assouplissement budgétaire. Le recours prématuré à des mesures monétaires d’urgence pourrait en réalité être contre-productif. Si la BCE devient alarmiste, cela pourrait bien effrayer les marchés bien davantage. Par ailleurs, dans la mesure où le taux de la facilité de dépôt de la BCE est déjà nettement négatif, ce qui limite la possibilité de nouvelles baisses de taux par rapport à d’autres banques centrales, la BCE pourrait en conclure que la sagesse recommande à ce stade de conserver autant de munitions que possible pour pouvoir réagir avec force plus tard, dans le cas où la situation sanitaire continuerait de s’aggraver.

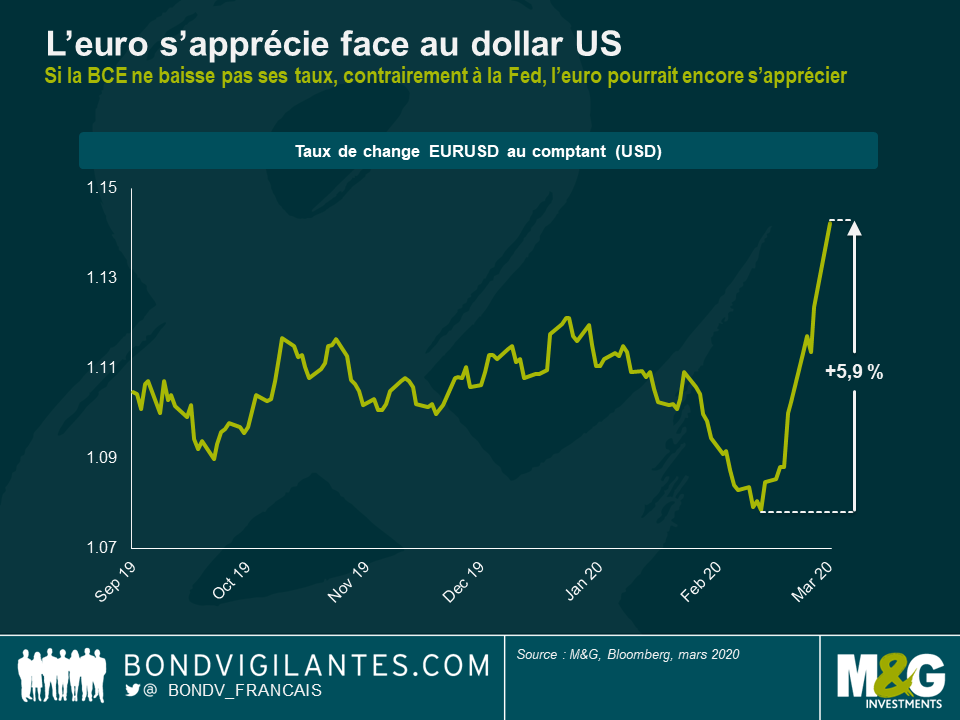

Même s’il pourrait y avoir des raisons valables d’opter pour le statu quo, je doute que ce soit un scénario plausible. Premièrement, les participants au marché attendent beaucoup de la BCE. Au moment où je rédige cet article, la probabilité implicite (déduite des overnight index swaps) d’une baisse des taux d’intérêt ce jeudi est proche de 100 %. Évidemment, la BCE n’a aucune obligation de satisfaire les marchés. Néanmoins, si elle opte pour le statu quo, cela pourrait alimenter de nouvelles turbulences sur les marchés financiers, ce que la BCE préférera sans doute éviter. Deuxièmement, alors que d’autres banques centrales (Fed, Banque de Réserve d’Australie, Banque du Canada) ont décidé de baisser leurs taux en réaction au COVID-19, la BCE pourrait rapidement faire figure de « vilain petit canard » si jamais elle laisse ses taux inchangés, au risque d’accentuer la pression haussière sur l’euro. La monnaie unique s’est déjà appréciée d’environ 6 % face au dollar américain depuis la mi-février. Une poursuite de l’appréciation de l’euro constituerait un frein supplémentaire pour les entreprises exportatrices européennes et pour l’économie de la zone euro dans son ensemble, qui souffre déjà du fléchissement de la demande et de la perturbation des chaînes d’approvisionnement engendrés par le COVID-19. La BCE n’a pas pour mission d’intervenir sur le marché des changes pour limiter l’appréciation de l’euro. Néanmoins, une baisse des taux aurait au moins le mérite d’enrayer le récent rebond de l’euro, même si ce ne serait pas le principal motif d’une telle décision. De plus, elle pourrait contribuer à rapprocher l’inflation en Europe de l’objectif de la BCE en faisant augmenter les prix à l’importation.

Je pense que la BCE prendra des mesures ce jeudi pour tenter de calmer les marchés, tout en freinant l’appréciation de l’euro. Si tel est le cas, la grande question est de savoir jusqu’où elle est prête à aller. Voilà qui nous amène aux possibilités 2 et 3.

Possibilité n°2 : réagir avec modération

Dans ce scénario, la BCE procéderait à une modeste baisse de ses taux d’intérêt, de l’ordre de 10 points de base (pb). Le taux de sa facilité de dépôt tomberait ainsi à -0,6 %, un nouveau plus bas historique. Dans le même temps, l’enveloppe mensuelle consacrée à ses achats d’actifs serait portée à 60, voire 80 milliards d’euros, soit une multiplication par trois ou quatre par rapport à son niveau actuel de 20 milliards d’euros. Néanmoins, la BCE ne s’aventurerait pas pour autant en terrain inconnu : elle a déjà consacré par le passé 60 milliards d’euros par mois à ses achats d’actifs (entre mars 2015 et mars 2016 et d’avril à décembre 2017), et même 80 milliards (entre avril 2016 et mars 2017).

Je dirais qu’il s’agit peut-être du scénario le plus plausible, mais sans doute le moins souhaitable. Le danger est que la BCE obtienne à la fois la peste et le choléra. Une réaction modérée de la BCE, si elle ne s’accompagne pas d’une relance budgétaire substantielle, ne suffira sans doute pas à rétablir durablement la confiance sur les marchés, qui ont accueilli dans l’indifférence la baisse des taux de 50 points de base annoncée par la Fed. L’aversion au risque pourrait fort bien aboutir à une véritable crise des marchés. Par ailleurs, en utilisant une partie de ses munitions, la BCE aurait réduit sa marge de manœuvre à l’avenir si jamais l’impact économique de l’épidémie de COVID-19 s’avère plus important que prévu à l’heure actuelle.

Possibilité n°3 : sortir l’artillerie lourde

L’idée ici serait de créer un autre moment « Quoi qu’il en coûte » pour calmer immédiatement les marchés et éviter une véritable panique dans les rangs des investisseurs qui serait susceptible de compromettre la stabilité du système financier et, au bout du compte, de menacer l’économie réelle. Dans ce scénario, la BCE prendrait des mesures audacieuses, aussi bien en matière de taux d’intérêt que d’achats d’actifs. Elle baisserait le taux de sa facilité de dépôt d’au moins 25 pb, à -0,75 %, soit au même niveau que le taux directeur de la Banque nationale suisse. De plus, elle porterait ses achats d’actifs à plus de 80 milliards de dollars par mois, voire 100 milliards. Mais surtout, pour signifier aux participants au marché qu’elle peut encore augmenter sa force de frappe à l’avenir si nécessaire, certaines modifications des règles de l’APP pourraient s’avérer nécessaires.

- En vertu des règles du Programme d’achat de titres du secteur public (PSPP), une subdivision de l’APP, les achats d’emprunts d’État sont calqués sur la clé de répartition du capital de la BCE. Dans la mesure où l’État allemand est le principal actionnaire de la BCE et où il est relativement peu endetté (il a dégagé un excédent budgétaire record de 13,5 milliards d’euros en 2019), les Bunds sont devenus une denrée rare, ce qui complique la mise en œuvre du programme. Pour améliorer sensiblement la marge de manœuvre de la BCE, la règle de la clé de répartition du capital pourrait être suspendue temporairement, ce qui permettrait à la BCE d’acheter en priorité des BTP italiens, dont l’encours est très important. Politiquement, il s’agirait évidemment d’une mesure très controversée. Mais dans la mesure où l’Italie est actuellement le pays européen le plus touché par l’épidémie de COVID-19, le changement de règle semble au moins justifiable. Si jamais la BCE veut suspendre la règle de la clé de répartition du capital, le moment s’y prête bien.

- Les règles du Programme d’achat de titres du secteur privé (CSPP), une autre subdivision de l’APP, ne permettent pas l’achat d’obligations émises par des banques. Comme ces dernières représentent environ 30 % de l’encours des obligations investment grade européennes, leur éligibilité au CSPP permettrait d’améliorer considérablement la capacité du programme. Cela aurait également une autre finalité : la rentabilité des banques serait mise à mal par la nette baisse des taux envisagée dans le scénario de l’artillerie lourde. Si la BCE se porte acheteuse d’obligations émises par des banques, ces dernières verraient concrètement leurs coûts de financement diminuer et le système bancaire européen bénéficierait alors d’une bouffée d’oxygène.

Aussi séduisante soit-elle, cette stratégie offensive est très risquée. Si jamais la BCE parvient à éviter une véritable crise (des marchés et de l’économie réelle) en prenant d’emblée des mesures fortes, Christine Lagarde accéderait immédiatement au rang de superstar parmi les banquiers centraux. Toutefois, si elle ne s’accompagne pas d’un assouplissement budgétaire concerté, la stratégie de l’artillerie lourde pourrait bien se traduire par un retour de flammes. Si les mesures n’ont pas l’effet escompté, que les marchés poursuivent leur dégringolade et que la transmission de la relance monétaire à l’économie réelle échoue, la BCE ne pourrait pas faire grand-chose de plus à l’avenir. Les marchés réaliseraient alors que la BCE et d’autres banques centrales ne savent plus quoi faire.

En résumé, Christine Lagarde est dans une situation qui n’a rien d’enviable cette semaine car la BCE est prise entre le marteau et l’enclume. Si elle reste passive ou prend des mesures trop timides, cela risque de déstabiliser davantage les marchés, qui pourraient alors entrer dans une spirale négative, avec à la clé une véritable crise des marchés financiers et de l’économie réelle. Toutefois, si elle sort dès maintenant l’artillerie lourde pour stimuler l’économie et remonter le moral des investisseurs, sa marge de manœuvre risque d’être limitée par la suite. La route s’annonce périlleuse pour les investisseurs. Dans la mesure où aucun choix évident ne s’offre à la BCE (ni aux autres banques centrales), il serait risqué de parier sur telle ou telle orientation de politique monétaire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes