Investisseurs responsables, l’heure est venue de parler des obligations de transition

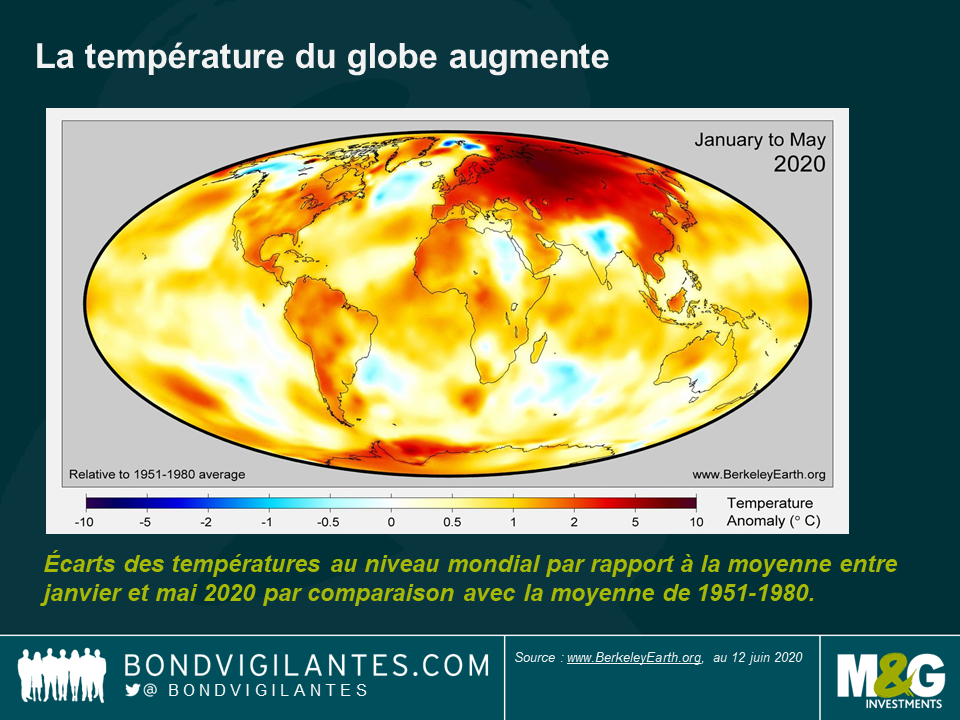

L’UE s’est donnée pour mission de faire de l’Europe le premier continent climatiquement neutre d’ici 2050. L’événement est plutôt passé inaperçu parmi les nombreux titres liés au Covid-19, mais le Parlement européen a approuvé 18 juin, et l’a traduit en dispositions législatives, le système de classification écologique unifié de l’UE qui est également connu sous le nom de taxonomie européenne des activités durables. L’un des piliers de la nouvelle réglementation consiste à déterminer si une activité économique peut être considérée comme un investissement vert ou non, ce qui permet de fournir un seuil précis à l’industrie de la gestion d’actifs pour les transactions relatives aux financements verts. Si les critères de sélection pour certains segments du marché sont encore en cours de définition par le groupe de travail technique , il est toutefois clair que les critères d’éligibilité fixés sont stricts. C’est sans aucun doute la bonne chose à faire si nous voulons atteindre l’objectif ambitieux de limiter le réchauffement climatique à 1,5 degré au-dessus des niveaux préindustriels.

La demande mondiale d’énergie est appelée à continuer de croître au cours des 30 prochaines années, sous l’effet de l’augmentation de la population et de l’expansion économique. Et si les solutions renouvelables continuent de voir leur part de marché gagner du terrain, les combustibles fossiles devraient néanmoins encore représenter au moins 50 % du mix énergétique mondial en 2050 même dans le scénario le plus optimiste, selon la recherche de Barclays. Il en résulte que pour parvenir à un monde bas carbone, les entreprises existantes, en particulier les secteurs industriels, doivent décarboner et atténuer le risque climatique.

Toutefois, l’obstacle à l’émission d’obligations vertes par les entreprises à forte intensité carbone demeure élevé. En effet, ces émetteurs craignent d’arriver sur le marché avec une obligation verte et d’être critiqués pour cela. Il n’est ainsi pas surprenant que les groupes pétroliers et gaziers ne pèsent que 0,47 % dans l’indice BofA Merrill Lynch Green Bond, alors que leur poids dans l’indice BofA Merrill Lynch Global Corporate est de plus de 8 %. Malgré cela, je dirais que les entreprises opérant dans des secteurs industriels jouent un rôle important dans la transition énergétique dont nous avons besoin. Nombre d’entre elles sont des acteurs importants déjà dotés de larges structures capitalistiques et de départements de Recherche & Développement importants afin d’accélérer le changement indispensable. Le mois dernier, Total a acquis une participation de 51 % dans Seagreen 1, un projet de parc éolien offshore en mer du Nord estimé à 3 milliards de livres sterling. Peu d’acteurs ont la puissance de feu financière et la capacité d’assumer le risque de construction pour un projet aussi important.

Mais, qu’en est-il des activités qui ne peuvent être classées comme écologiques, mais qui jouent pourtant un rôle important dans la réduction de l’empreinte de gaz à effet de serre d’une entreprise ? Comment l’industrie de la gestion d’actifs peut-elle encourager un tel comportement pour les entreprises dont le cœur de métier n’est pas (encore) compatible avec un financement vert ?

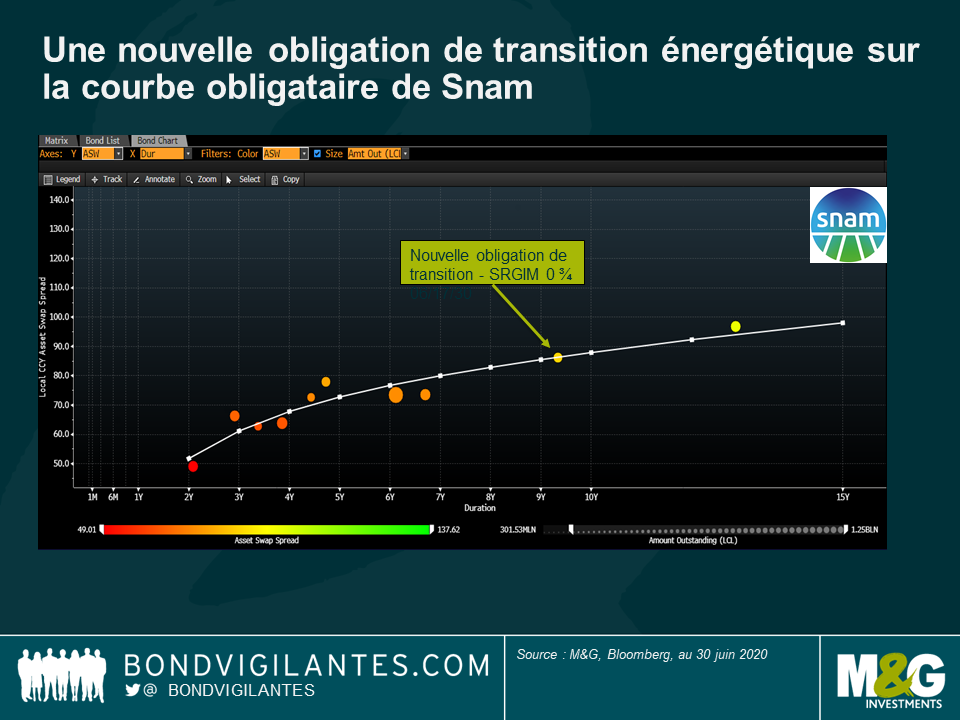

Une solution possible pour permettre aux industries à forte intensité carbone de recevoir des fonds de la part des investisseurs responsables est l’émission d’obligations de transition énergétique. Il s’agit d’obligations émises dans le but de permettre d’évoluer vers un modèle économique plus écologique. Jusqu’à présent, cette idée n’en est qu’à ses débuts avec seulement une demi-douzaine d’obligations de ce type lancées. Le mois dernier, la société italienne de transport de gaz Snam a lancé sa première obligation de transition officielle via une opération de 500 millions d’euros. Le produit sera utilisé pour financer des projets éligibles liés à la transition énergétique, tels que définis par le Cadre d’obligations transitoires de la société. Par exemple, ce produit peut être lié à des projets d’énergie renouvelable en préparant des conduites de gaz pour hydrogène ou à des programmes d’efficacité énergétique en installant des chauffages dotés de technologies plus efficaces pour réduire les émissions de méthane. Cette nouvelle émission a été bien accueillie par les investisseurs obligataires et a été trois fois sursouscrite.

Pour autant, les premiers jours du marché des obligations de transition avaient suscité un peu de scepticisme de la part des investisseurs obligataires. En 2019, un producteur de viande bovine a émis une obligation de transition dans le but d’utiliser ces fonds pour acheter du bétail à des fournisseurs qui avaient accepté de ne pas détruire davantage de forêt tropicale. Nombreux ont été ceux estimant que l’entreprise n’aurait tout simplement pas dû acheter du bétail provenant de zones déboisées.

Cela souligne l’importance de l’existence de garde-fous et la nécessité de normes d’obligations de transition à l’échelle de l’industrie de la gestion d’actifs. Les acteurs du marché ont besoin d’un cadre de référence qui définisse les critères d’éligibilité pour l’utilisation du produit de l’émission de ces obligations de transition, notamment au regard des améliorations énergétiques minimales qui doivent être réalisées, de la manière dont elles sont mesurées et communiquées, et de la mesure dans laquelle une telle transaction doit être liée à la stratégie de transition plus globale de l’émetteur. C’est la seule façon de gagner la confiance des investisseurs et de permettre aux obligations de transition de devenir un marché plus accepté et plus profond. La taxonomie de l’UE va fournir des indications précieuses qui permettront de déterminer si l’utilisation prévue des fonds par une entreprise est suffisamment bonne pour pouvoir prétendre au statut d’obligation de transition. Si elles sont bien conçues, les obligations de transition peuvent offrir une importante classe d’actifs supplémentaire aux émetteurs, parallèlement aux obligations vertes, et ainsi contribuer à prévenir « l’écoblanchiment » sur le marché des obligations vertes.

Si le cadre de référence adéquat est mis en place, les obligations de transition énergétique pourraient constituer la prochaine évolution des investissements en faveur d’une économie bas carbone, combler un écart important et aider à mobiliser davantage d’actifs pour lutter contre le changement climatique. Les émetteurs pourraient ainsi obtenir un meilleur accès à une base d’investisseurs responsables de plus en plus importante, tandis que les investisseurs obligataires verraient l’éventail de leurs opportunités considérablement s’accroître, d’où au final un impact plus important en matière d’atténuation du risque climatique. Une situation dans laquelle tout le monde est gagnant : les investisseurs obligataires, les émetteurs et la planète.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes