Mettre à l’épreuve le seuil de zéro : les étranges effets d’une étrange récession en 2020 et au-delà

L’année 2020 s’est accompagnée du ralentissement économique le plus important et le plus brutal que l’économie mondiale moderne ait jamais connu. Toutefois, et comme je l’ai déjà dit à plusieurs reprises cette année, cette récession est plutôt étrange : cette fois, c’est vraiment différent (se reporter au graphique ci-dessous).

Cette récession n’a été provoquée par aucun des facteurs habituels, à savoir des conditions financières restrictives, l’éclatement d’une bulle réelle ou de marché, une forte augmentation des prix des matières premières ou une combinaison d’entre eux. Nous n’avons pas observé les répercussions de cette récession dans nombre des domaines qui sont habituellement touchés par un tel ralentissement de l’activité : en cela, je pense à tout, depuis le marché immobilier résidentiel et les revenus disponibles, jusqu’à la phénoménale appréciation des prix des actifs financiers intervenue cette année. Enfin, cette année a poussé les investisseurs à accepter plus que jamais l’étrange situation de payer pour le privilège de prêter leur argent – mettant ainsi à l’épreuve le seuil zéro » des taux d’intérêt et entraînant assurément des conséquences très étranges.

Selon moi, ce seuil de zéro s’accompagne de conséquences importantes pour les investisseurs, depuis la raison d’être d’un investissement jusqu’à l’indépendance des banques centrales.

La théorie de l’investissement

La pierre angulaire de l’épargne est la sécurité et la performance. Dans le cadre des Perspectives suivantes, nous allons nous concentrer sur les performances des obligations sans risque, et en particulier sur les conséquences étranges que nous observons lorsque cette classe d’actifs génère une performance négative.

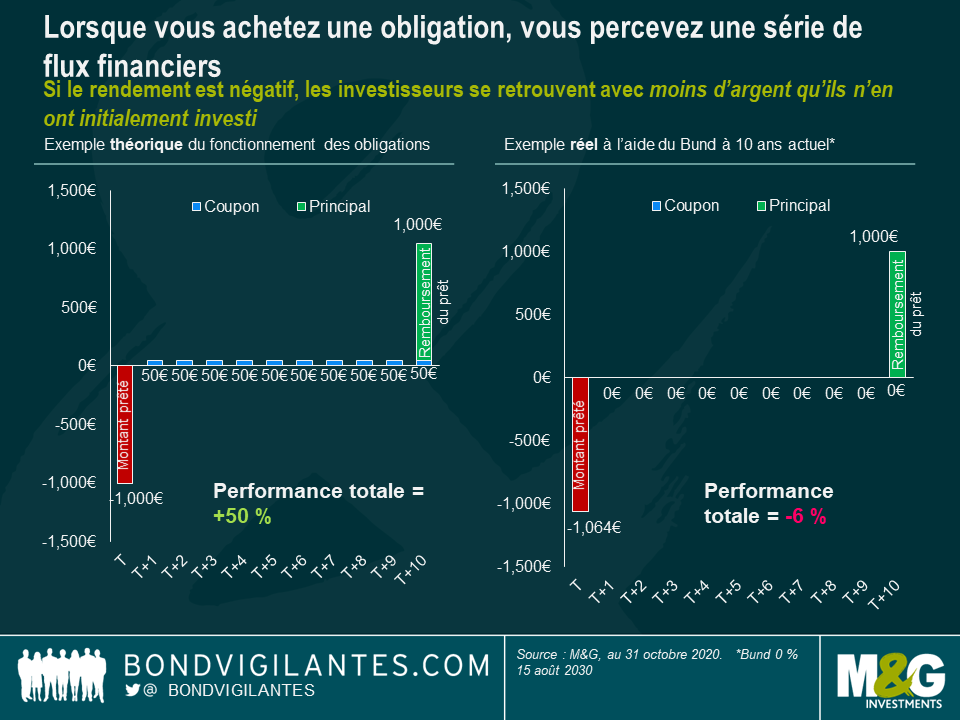

Lorsque vous achetez une obligation, vous recevez une série de flux financiers en échange de votre investissement. Ceci est illustré de manière simple ci-dessous.

Comme le montre le graphique, vous percevez des revenus et le remboursement à l’échéance finale. Dans l’exemple théorique, cette série de revenus génère un rendement positif – la somme des flux financiers perçus est positive. C’est la base fondamentale de l’investissement obligataire. Toutefois, cette dynamique des flux de financiers a récemment été bouleversée. L’exemple réel montre les flux financiers que vous recevez à la suite de votre investissement dans une obligation à rendement négatif, comme c’est le cas par exemple des bunds allemands. Les flux financiers perçus sont négatifs et l’investisseur se retrouve avec moins d’argent qu’il n’en a investi à l’origine.

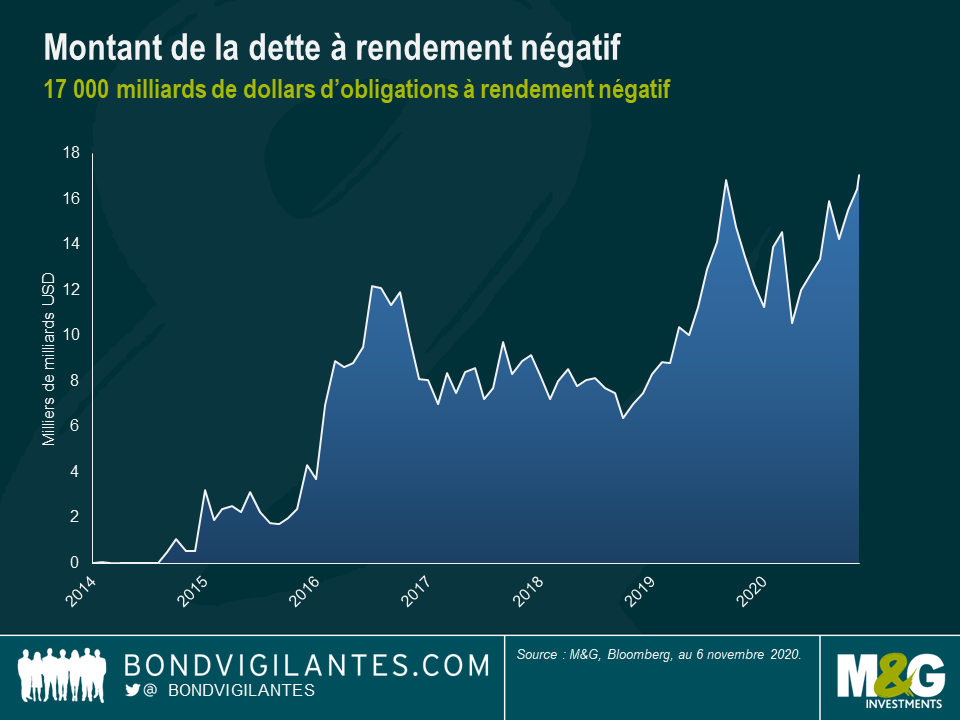

Les obligations à rendement positif offrent une performance totale positive si elles sont conservées jusqu’à l’échéance. Les obligations à rendement négatif offrent une performance totale négative si elles sont conservées jusqu’à l’échéance. Les manuels d’économie expliquent que les épargnants reçoivent des revenus et constituent ainsi leur patrimoine. Dans le même temps, les emprunteurs paient un revenu en contrepartie du privilège d’emprunter. Toutefois, dans un monde à rendement négatif, l’épargnant perçoit le flux financier négatif de l’emprunteur et l’emprunteur reçoit un revenu en échange de son emprunt. C’est là un monde très étrange en effet ! Dans le passé, cela aurait été un exercice très théorique, mais c’est aujourd’hui un phénomène réel que les investisseurs acceptent (se reporter au montant de la dette à rendement négatif illustré ci-dessous). [1]

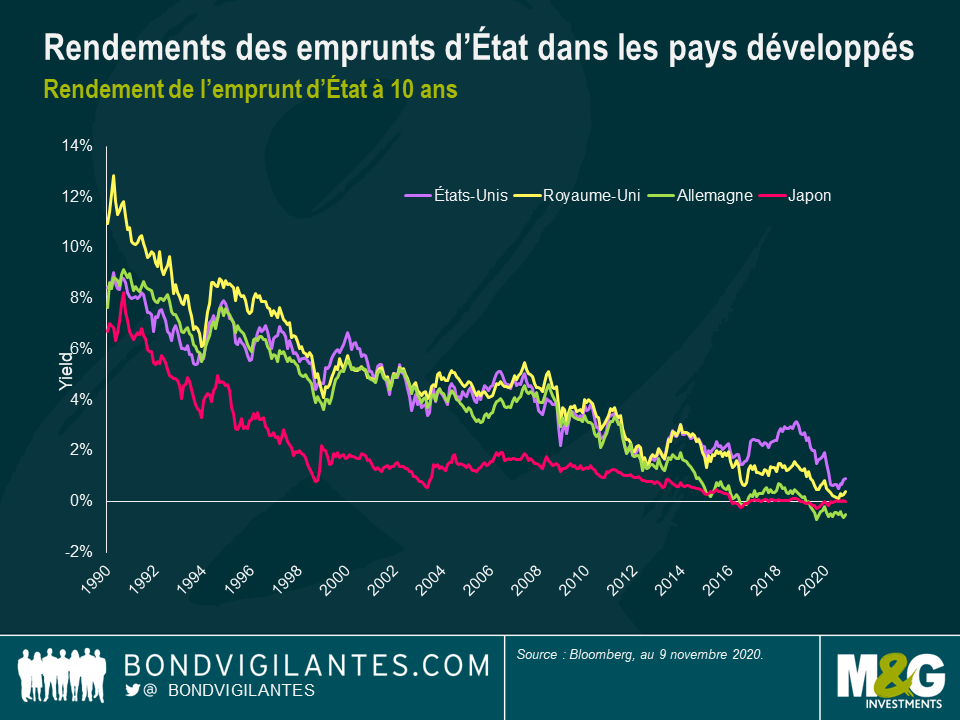

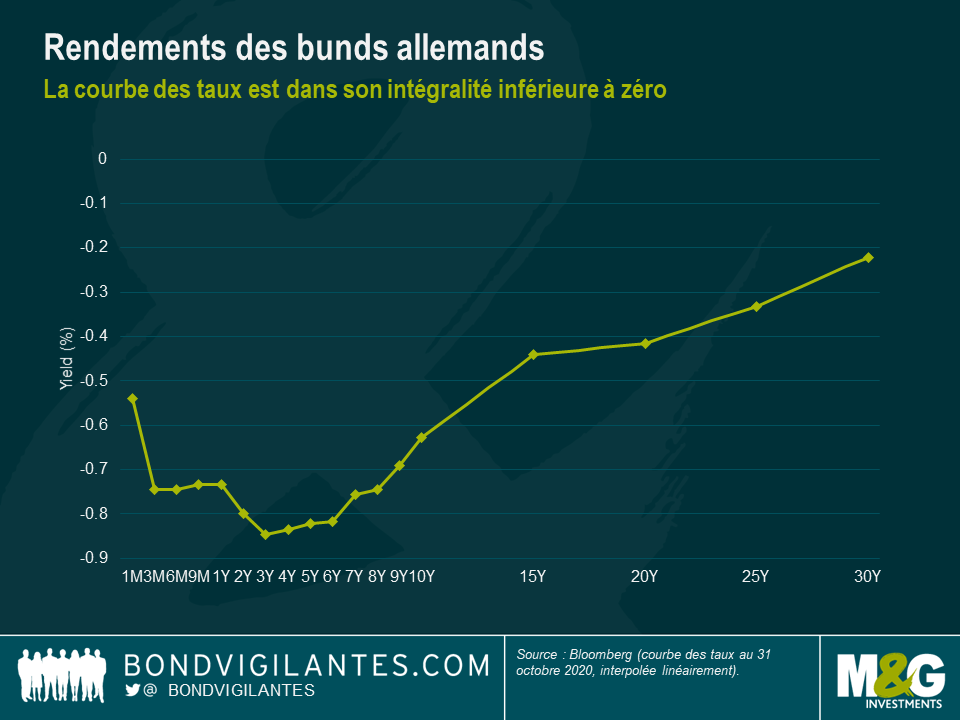

Comment en sommes-nous arrivés là ? Le marché haussier du dernier cycle a fait tomber les rendements obligataires à de nouveaux niveaux historiquement bas, tandis que de nombreuses banques centrales ont abaissé leurs taux afin de tenter de stimuler l’inflation. La question est désormais de savoir si cette tendance baissière peut se poursuivre indéfiniment. Je ne pense pas : à un moment ou à un autre, les conséquences d’avoir des taux négatifs deviennent trop importantes pour que les investisseurs les acceptent. Actuellement, nous atteignons le seuil de zéro – proche de zéro, mais pas nécessairement exactement à zéro. Le graphique des rendements à 10 ans ci-dessous illustre la tendance des 30 dernières années : des rendements orientés à la baisse et s’arrêtant à « zéro « . Mais, pourquoi les taux s’arrêtent-ils à » zéro » ?

Pourquoi il existe un seuil zéro

Les rendements obligataires ont du mal à baisser bien en dessous de zéro. En effet, si les investisseurs se trouvent face à une dette offrant un rendement négatif en yen japonais, par exemple, ils ont alors une alternative. Ils peuvent simplement détenir des liquidités en yen japonais à la place. Plutôt que d’échanger 100 yens et de recevoir moins de yens à l’échéance s’il achète une obligation, un investisseur pourrait simplement détenir 100 yens en espèces et ne pas accuser de perte. La détention d’argent liquide comporte des risques et des coûts potentiels en termes de sécurité et de stockage. Ces coûts déterminent effectivement où se situe la « limite zéro » et pourquoi elle n’est pas exactement à zéro : elle serait à zéro si la détention de liquidités au lieu d’obligations n’entraînait aucun coût. La présence de cet investissement alternatif sans risque explique pourquoi les banques centrales du monde entier n’ont pas adopté une politique de taux fortement négatifs : l’existence des liquidités est le principal obstacle aux taux négatifs.

Le rapport risque/rendement de la « limite zéro » – Il n’y a pas de rendement (« There Is No Yield », TINY)

Une fois que nous reconnaissons qu’il existe une « limite zéro » quelque part, qu’est-ce que cela signifie réellement pour les investisseurs obligataires ?

En ce qui concerne le rapport risque/rendement de la « limite zéro », le premier problème auquel nous sommes confrontés est qu’il n’y a pas de rendement (TINY). Compte tenu de rendements à des niveaux historiquement bas, les investisseurs ne sont quasiment pas rémunérés, voire doivent payer dans certains cas en échange du privilège de prêter. Deuxièmement, il est clair que les rendements ne peuvent pas baisser indéfiniment : le potentiel haussier lié à la détention de duration est limité par l’existence de la « limite zéro ». Une façon d’étudier ceci est d’utiliser les obligations à coupon zéro afin d’illustrer le profil de risque/rendement auquel sont exposés les investisseurs lorsqu’ils achètent des obligations dans le monde TINY.

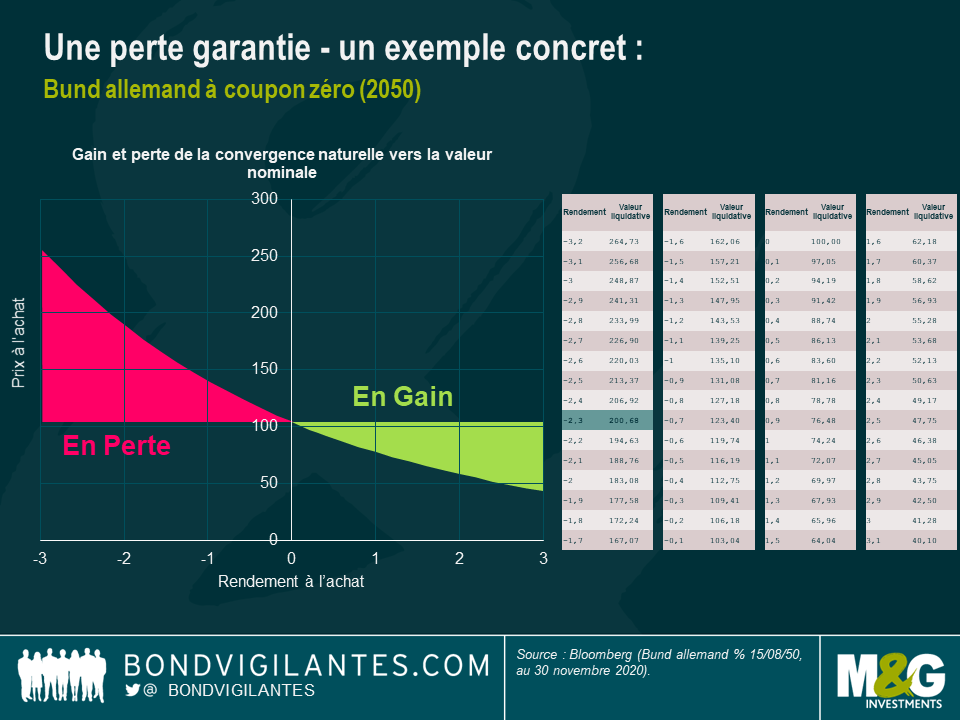

Actuellement, si vous acceptez d’acheter un bund allemand à 10 ans avec un rendement négatif, vous acceptez pour l’essentiel d’accuser une perte s’il est conservé jusqu’à l’échéance. Cela diffère bien sûr d’un environnement de taux d’intérêt positifs dans lequel, si vous conservez l’obligation jusqu’à l’échéance, vous bénéficierez alors d’une performance positive. Le graphique ci-dessous illustre le gain ou la perte ainsi généré(e) : si vous achetez une obligation avec un rendement de -2,3 %, vous scellez la perte de la moitié de votre argent.

Le potentiel haussier lié à la détention de titres obligataires à faible rendement ou à rendement négatif est donc très limité et explique le pourquoi de la duration courte de mes fonds. Lorsque vous atteignez la limite négative, ou que vous vous en approchez, il devient difficile d’investir ; le potentiel de hausse est limité et les pertes peuvent rapidement s’accumuler (encore plus si vous détenez une dette à long terme jusqu’à son échéance).

Ainsi, s’il est possible d’avoir des taux d’intérêt négatifs en principe, c’est plus rare dans la pratique et il existe une limite : le potentiel haussier pour les investisseurs est limité, mais le risque baissier peut être assez important, raison pour laquelle, à un certain moment, les investisseurs ne seront plus prêts à l’accepter. Cela signifie qu’il est difficile selon moi de justifier d’être long en duration. En tant qu’instrument doté d’un rapport risque/rendement, détenir de la duration devient peu intéressant lorsque vous vous approchez de la « limite zéro ». Il existe également d’autres conséquences plus larges que le rapport risque/rendement de la détention d’obligations lorsque les rendements atteignent la « limite zéro ».

Les conséquences de l’atteinte du seuil zéro

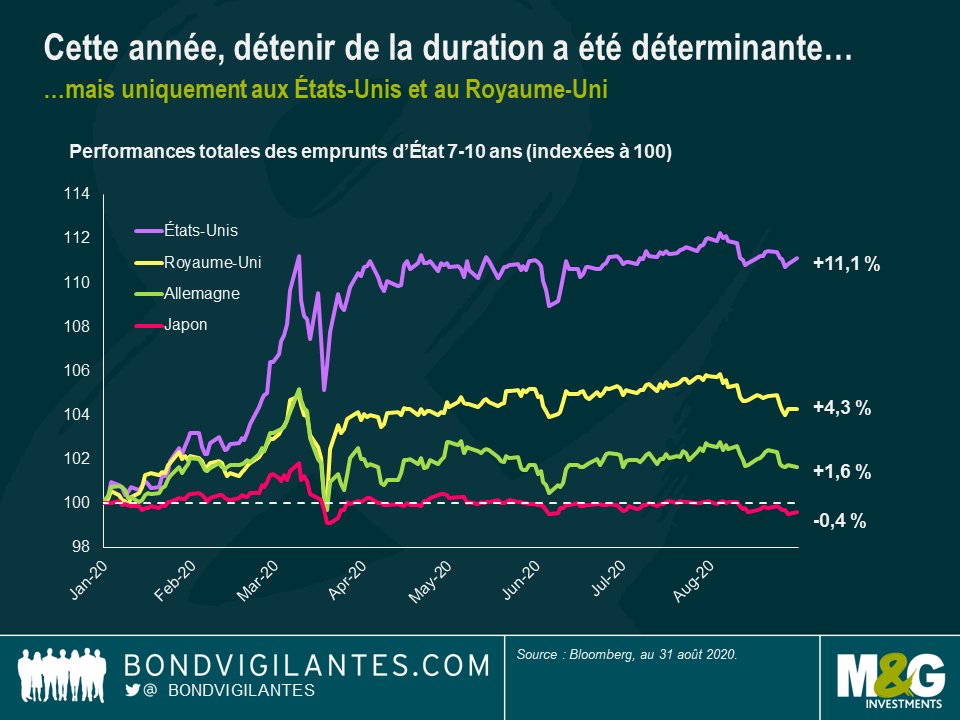

L’une des conséquences les plus évidentes de l’atteinte du seuil zéro » est que les banques centrales ne peuvent plus stimuler l’économie en cas de détérioration de la croissance et de la demande. Dans la mesure où les taux ne peuvent pas être très négatifs, l’outil monétaire est de fait retiré de leur panoplie. Les initiatives des banques centrales dans les régions où les taux étaient déjà négatifs ou proches de zéro, comme l’Europe et le Japon, en sont d’ailleurs l’illustration : l’option de politique monétaire a disparu. Nous avons vu l’impact sur les détenteurs de duration au cours de l’année écoulée : dans les pays où les taux pouvaient encore être réduits (États-Unis et Royaume-Uni), la baisse des taux d’intérêt a offert un certain potentiel haussier aux investisseurs obligataires ; dans les pays où les taux étaient nuls ou proches de zéro (Allemagne et Japon), ils n’ont offert aucun potentiel haussier (se reporter aux graphiques ci-dessous).

Un autre effet des taux d’intérêt nuls ou négatifs à court terme est la mesure dans laquelle cela nuit au rôle traditionnel du système bancaire qui consiste à jeter un pont entre l’épargnant et le prêteur. Comme l’a suggéré l’ancien gouverneur de la Banque d’Angleterre, Mervyn King, à l’occasion d’une récente interview télévisée : « [Des taux négatifs] ne peuvent pas aller de pair avec un secteur bancaire efficace, à moins que les banques ne puissent répercuter les taux négatifs sur leurs clients particuliers. Une fois fait, je pense que l’on devrait alors s’attendre à voir une longue file de clients cherchant à retirer leur argent des banques et à le conserver sous le matelas, ou tout au moins dans un nouveau coffre-fort chez eux. Je ne pense pas du tout que ce soit une perspective politiquement attractive ». [2]

Il est clair que l’existence de taux nuls ou négatifs constitue une menace pour la capacité des banques centrales à utiliser la politique monétaire et pour le fonctionnement efficace du système bancaire.

Incapables de réduire les taux, les banques centrales ont alors recours à d’autres options, ce qui a pour effet principal de faire baisser les taux tout le long de la courbe des taux via des mesures telles que le pilotage des anticipations (à savoir l’engagement à maintenir les taux directeurs au sein d’une fourchette basse) et l’assouplissement quantitatif. Ces mesures abaissent les taux sur l’ensemble de la courbe des taux et, ce faisant, l’aplatisse en poussant également les taux à long terme vers le seuil zéro. C’est d’ailleurs ce que montre le graphique ci-dessous du taux prêteur au jour le jour en livre sterling à 50 ans : il a lui aussi atteint la « limite zéro ».

De même, la mentalité des investisseurs qui ne souhaitent pas s’engager dans une perte garantie les conduits à prolonger l’échéance de leur investissement, contribuant là aussi à pousser l’ensemble de la courbe vers la « limite zéro ». Les achats par les investisseurs d’obligations à plus longue échéance conduisent à des courbes des taux extrêmement plates, comme on peut le voir ci-dessous. Cet effet est si puissant qu’au final des courbes obligataires entières peuvent présenter des rendements négatifs (se reporter au graphique ci-dessous).

La politique monétaire ayant atteint ses limites, la politique budgétaire doit dès lors jouer un plus grand rôle dans la relance de l’économie. C’est d’ailleurs ce que suggèrent les récents commentaires du président de la Réserve fédérale Jérôme Powell et de la présidente de la Banque centrale européenne Christine Lagarde. Les deux ont lancé un appel en faveur d’un soutien budgétaire plus prononcé afin de stimuler les économies touchées par la crise de la Covid-19 à l’aube d’un hiver s’annonçant difficile. Jerome Powell a déclaré que « un soutien insuffisant conduirait à une reprise anémique et, ce faisant, créerait des difficultés inutiles pour les ménages et les entreprises », tout en précisant que même si les mesures de relance étaient plus importantes que ce qui était nécessaire, « elles ne seraient pas pour autant gaspillées ». Dans le même temps, Christine Lagarde a souligné qu’il était « plus important que jamais que la politique monétaire et la politique budgétaire continuent de travailler main dans la main ». [3]

Les taux d’intérêt sont un mécanisme de prix qui fixe un niveau auquel les épargnants et les emprunteurs peuvent interagir et qui permet un recyclage efficace de l’épargne. Entre ces deux agents économiques, il y a un système bancaire qui recycle ces capitaux. Ces banques gagnent de l’argent grâce à l’écart entre les taux d’emprunt et de prêt, mais sont également très dépendantes de l’aide de la banque centrale. Lorsque la banque centrale fixe un taux élevé, elle garantit aux épargnants et aux banques un rendement élevé pour ne prendre aucun risque – en fait, elle offre une subvention et un transfert de richesse de l’État à l’épargnant. Dans un contexte de taux négatifs, la banque centrale taxe au contraire le système financier et les épargnants seront réticents à prêter. Dans ce cas, le recyclage des capitaux s’arrête.

Comment supprimer la « limite zéro »

Le moyen le plus simple de supprimer la « limite zéro » et de rétablir la capacité des banques centrales à abaisser leurs taux serait de supprimer la possibilité de détenir des liquidités. La monnaie électronique est une solution dans la mesure où, s’il n’y avait pas d’espèces, votre dépôt d’argent électronique pourrait se désagréger avec le temps, produisant ainsi des taux négatifs sans aucune autre alternative en termes de liquidités. Toutefois, ce serait politiquement très impopulaire pour diverses raisons évidentes – et les particuliers pourraient y voir un impôt sur le capital. D’autres alternatives à l’argent pourraient également être recherchées, ce qui compromettrait cette approche : l’or, une devise étrangère ou une autre version de cryptomonnaies telles que le Bitcoin en sont des exemples.

La deuxième solution serait de laisser la banque centrale prêter de l’argent en dessous de zéro afin de subventionner les banques. C’est l’approche de la BCE avec son programme TLTRO (opérations ciblées de refinancement à long terme) qui est destiné à stimuler le crédit et à jouer le rôle de simple subvention de la banque centrale aux banques du secteur privé. Toutefois, il s’agit d’une transaction intrinsèquement déficitaire pour les banques centrales et qui, in fine, a un pouvoir limité dans la mesure où elle crée une possibilité d’arbitrage entre les taux négatifs et les espèces sonnantes et trébuchantes.

La troisième option est d’imprimer de la monnaie. C’est peut-être le moyen le plus simple d’échapper à la « limite zéro », mais il soulève malheureusement la question difficile suivante : à qui donne-t-on l’argent imprimé ? Les banques centrales ont pour mission de prêter de l’argent, pas d’en offrir. Comme l’a dit le président de la Réserve fédérale Jerome Powell dans son discours en mai, « la Fed a des pouvoirs en matière de prêts, pas de dépenses ». [4]

L’impression de monnaie est une décision du gouvernement

Echapper au seuil de zéro requiert certain nombre d’éléments clés. Cela nécessiterait le soutien des gouvernements via des dépenses budgétaires, l’impression de monnaie par la banque centrale et, avec un peu de chance, une accélération de l’inflation. Mais pour cela, il faut que les banques centrales et les gouvernements travaillent ensemble. Les dépenses budgétaires relèvent de la compétence du gouvernement et, si la banque centrale imprime de la monnaie, la décision sur la manière dont cet argent est distribué est politique. Les banques centrales et les gouvernements se doivent de travailler ensemble.

Pas de banques centrales indépendantes

Le moyen ultime de parvenir à aligner la politique budgétaire et monétaire serait de supprimer l’indépendance de la banque centrale. On peut soutenir que nous avons commencé à en voir des signes au cours de l’année dernière au regard des achats importants de dette publique réalisés par plusieurs banques centrales. Les banques centrales indépendantes ont été créées en premier lieu pour aider à contrôler l’inflation et je dirais qu’en politisant les banques centrales, nous permettrions au génie de l’inflation de sortir de la bouteille. Pour échapper à la « limite zéro », nous avons besoin de l’inflation et, en politisant les banques centrales, l’inflation et les anticipations inflationnistes augmenteraient.

Bien sûr, il serait plus facile de supprimer l’indépendance de certaines banques centrales que d’autres. La simple distinction en la matière est celle des banques centrales fédérales par rapport aux banques centrales étatiques. Il serait relativement aisé de reprendre le contrôle total de la Banque d’Angleterre, par exemple – en fait, c’est déjà prévu par la législation existante : selon la loi Bank of England Act 1998, « le Trésor est doté de pouvoirs de réserve pour donner des ordres à la Banque dans le domaine de la politique monétaire, mais la loi stipule que cela n’est possible que si le Trésor est convaincu qu’ils sont nécessaires dans l’intérêt public et en raison de “circonstances économiques extrêmes” ». [5]

Dans le cas des banques centrales fédérales, c’est plus compliqué. Avec les banques centrales fédérales, il est généralement plus difficile de mener de concert la politique monétaire et la politique budgétaire, comme le montrent les défis auxquels est confrontée la Banque centrale européenne.

L’avenir des banques centrales

Les banques centrales sont une espèce en constante évolution. Leur besoin d’indépendance est né durant les conditions très inflationnistes des années 70. Ce régime a exceptionnellement bien fonctionné en abaissant l’inflation aux objectifs ayant été fixés. Si nous sommes désormais dans une situation dans laquelle l’inflation est ancrée en permanence autour d’un objectif de 2 %, alors, par définition, les banques centrales vont très probablement être confrontées à la question du seuil zéro. La diminution progressive de l’influence politique sur la politique monétaire a également contribué à réduire l’inflation, tout comme la mondialisation et les progrès de la productivité technologique.

Si les banques centrales sont attachées à leur indépendance, elles ont récemment fait entendre leur voix de façon exceptionnelle en invoquant que des mesures budgétaires (par nature du ressort des politiques) étaient nécessaires. Le fossé entre les politiques et les banques centrales s’est encore creusé dans la mesure où ces dernières émettent désormais des opinions et se polarisent sur ce qui était auparavant des thématiques politiques. Par exemple, elles se concentrent désormais davantage sur les inégalités de revenus et sur le réchauffement climatique, deux sujets politiques historiquement brûlants et qui ne relèvent pas de la compétence de banquiers centraux non élus. Ce faisant, il pourrait être pratique pour les banques centrales de devenir moins indépendantes et le biais politique pour générer l’inflation pourrait être un changement approprié de direction économique.

Les implications pour les investisseurs

Dans la mesure où les autorités vont faire ce qu’elles peuvent pour sortir de la « limite zéro », quelles sont les implications pour les investisseurs ? Il serait logique de présupposer que pour échapper à la « limite zéro », il conviendrait de mener une politique monétaire et budgétaire énergique. Cela signifierait que les taux courts seraient maintenus au plus bas pendant plusieurs années, tandis que l’inflation se doit d’être rétablie comme une caractéristique permanente. Cela laisse potentiellement entrevoir une courbe des taux extrêmement pentue, avec des taux courts ancrés, d’importantes émissions d’emprunts d’État et une inflation rendant peu intéressants les rendements obligataires réels. Il est probable que de telles mesures de relance monétaire et budgétaire offriront un puissant coup de fouet à l’économie mondiale. Quel type d’impulsion offriront-elles en 2021 et au-delà ?

Perspectives et conclusions

Le monde traverse une récession en forme de t : une chute brutale de l’activité avant un retour aux niveaux précédents. La question est de savoir à quelle hauteur se trouve la barre transversale du « t ». Étant donné que le secteur des services a été la principale victime de la récession liée aux mesures de confinement et des initiatives gouvernementales, la capacité de réouverture rapide pourrait signifier à l’extrême que nous nous approchons même d’une récession en forme de T. Plus le rebond est faible, mieux c’est pour le risque de taux d’intérêt et moins ça l’est pour le risque de crédit, et vice versa. C’est pourquoi les perspectives économiques sont si importantes en matière de gestion obligataire. Toutefois, le profil de risque/rendement lié à la prise de risque de taux d’intérêt est actuellement faussé : il existe un potentiel haussier limité grâce à de nouvelles baisses des taux d’intérêt si le seuil de zéro persiste. Cela a été démontré dans le monde réel de la gestion obligataire cette année.

Il est nécessaire d’échapper à ce seuil pour des raisons de politiques micro et macroéconomiques. Pour ce faire, les banques centrales vont devoir être moins indépendantes car elles travaillent en étroite collaboration avec les gouvernements. Dans un tel scénario, la politique budgétaire et monétaire devra rester accommodante pendant un certain temps, potentiellement avec l’aide des banques centrales grâce à l’impression de monnaie afin de fournir le carburant nécessaire pour échapper à la « limite zéro ». Ce type de politique conduit généralement à une accélération de la croissance et de l’inflation. Cela est de bon augure pour l’économie et pour le risque de crédit, mais laisse entrevoir une augmentation des rendements obligataires à long terme.

[1] Lorsque l’on examine des taux négatifs totaux, il convient de garder à l’esprit que les taux sont définis comme le taux d’une devise donnée. Si nous couvrions la dette mondiale en une devise de référence, l’euro par exemple, l’encours de la dette à taux négatif serait accru ; si elle l’était en dollar américain, l’encours serait substantiellement réduit.

[2] Mervyn King, Bloomberg TV, 16/11/20.

[3] https://www.marketwatch.com/story/powell-says-u-s-economy-needs-more-fiscal-support-11601995205, https://uk.finance.yahoo.com/news/lagarde-pledges-forceful-ecb-stimulus-082057866.html

[4] Current Economic Issues: Remarks par Jerome H. Powell, président du Conseil des gouverneurs du Système de la Réserve fédérale au Peterson Institute for International Economics, Washington, D.C., 13 mai 2020 https://www.federalreserve.gov/newsevents/speech/powell20200513a.htm

[5] https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/1998/the-boe-act.pdf

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes