Le thème de la « reflation » et le marché du travail américain – quelques obstacles à surmonter

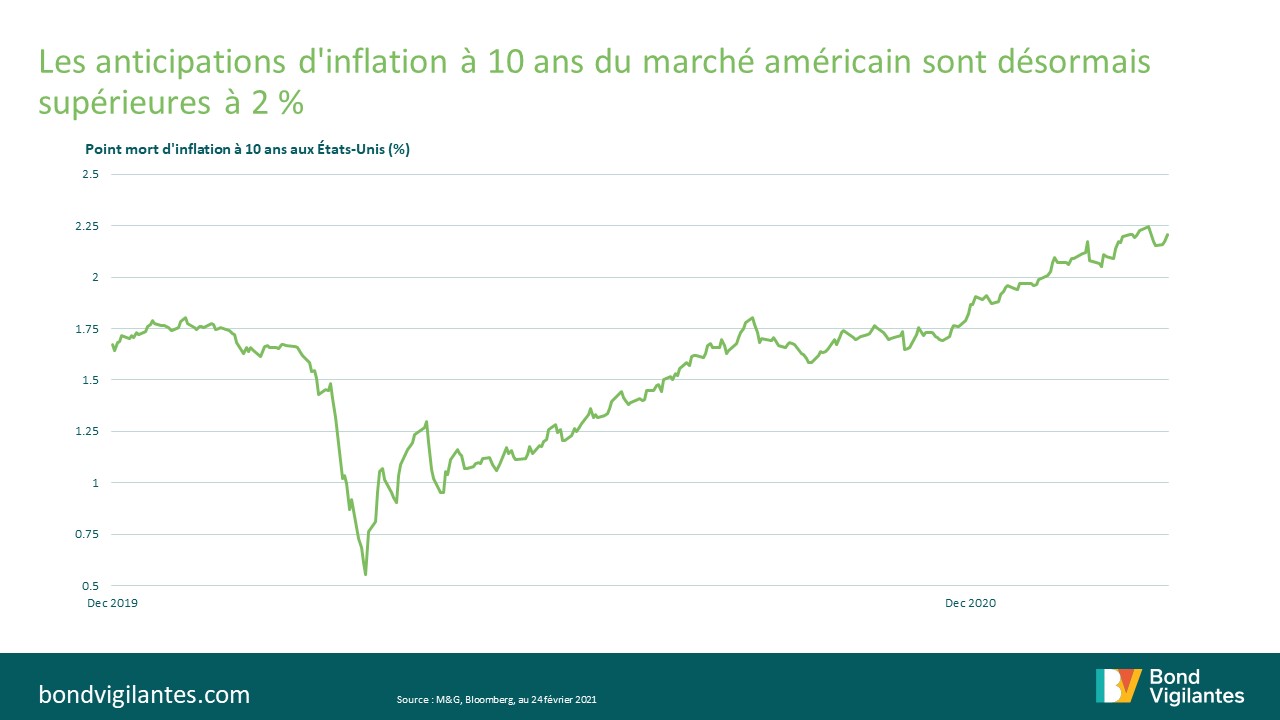

Sommaire: Le thème de la reflation fait parler de lui dans le monde entier, le début des campagnes de vaccination dans les marchés développés ayant allumé une petite mais scintillante lumière au bout du sombre tunnel creusé par le Covid-19. Aux États-Unis, un nombre inédit de propositions de relance budgétaire a encore renforcé cette tendance depuis l’arrivée des démocrates au pouvoir en janvier dernier. Le point mort d’inflation à 10 ans aux États-Unis se situe actuellement au-dessus de 2 % (voir graphique ci-dessous) à comparer à un plus bas de 0,5 % en mars 2020. Mais de telles hausses des prix à la consommation sont-elles atteignables après des années de faible inflation et, plus important encore, pourront-elles être maintenues ?

Selon la théorie économique, pour que l’inflation se maintienne à un niveau avoisinant les 2 %, il faut que l’économie soit proche du plein emploi. Ce niveau avait presque été atteint en 2018 (voir graphique ci-dessous), lorsque l’inflation sous-jacente des dépenses de consommation personnelle (« PCE », en glissement annuel, %) avait dépassé le seuil des 2 % aux États-Unis. Mais cela n’avait pas duré car la Fed avait réduit la voilure de façon trop précoce.

Le Federal Open Market Committee anticipe dans ses projections que le massif plan de relance budgétaire de Biden permettra à l’économie d’atteindre une inflation de 2 % d’ici 2023. Les membres du Comité anticipent également un recul du taux de chômage américain à 3,7 % d’ici 2023, ce qui peut être considéré comme proche du plein emploi (en supposant un chômage frictionnel de 3 à 4 %). Toutefois, même si ces projections ont été révisées à la hausse depuis septembre, il semble que le marché du travail ne se redresse pas aussi rapidement que prévu.

Premier obstacle : le marché du travail américain

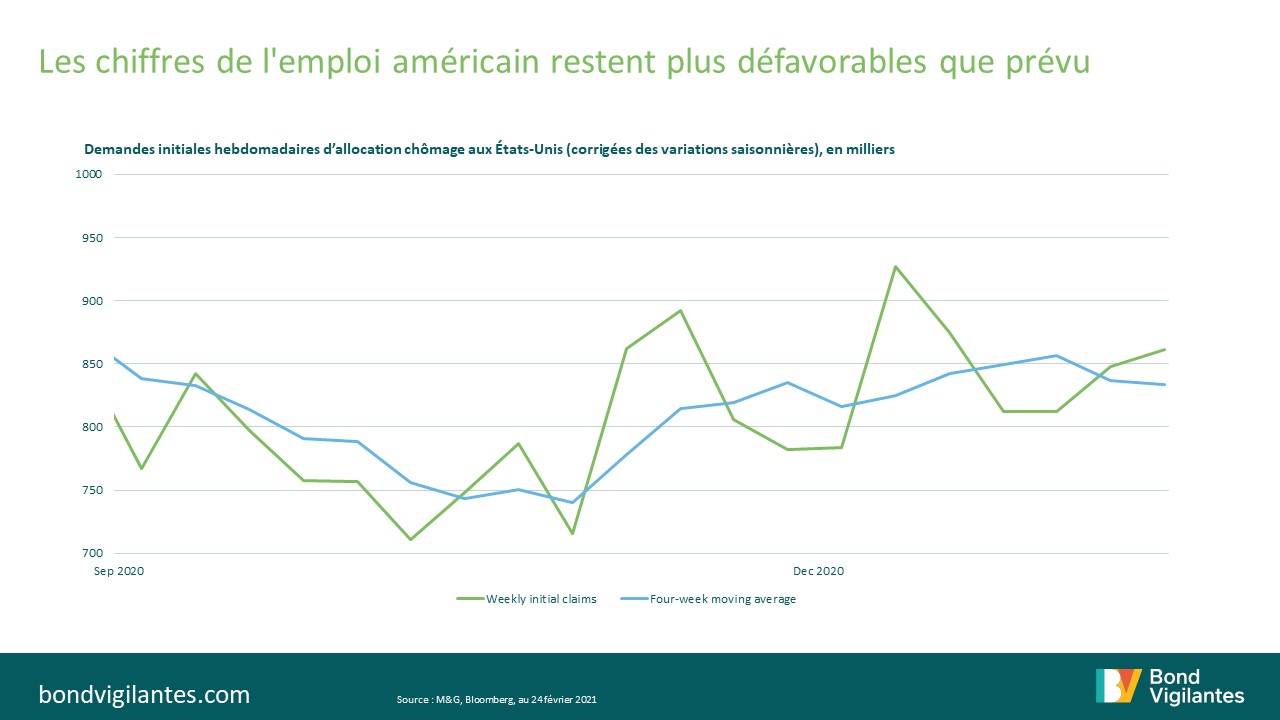

Les demandes initiales d’allocations chômage aux États-Unis (publiées chaque semaine, ce qui en fait l’un des indicateurs les plus à jour de l’économie) indiquent que les créations d’emploi restent plus faibles que prévu (voir graphique ci-dessous). Sur la semaine du 13 février, les demandes initiales d’allocations chômage ont atteint un record de 861 000 contre une prévision à 773 000 (la semaine précédente, le nombre de demandes avait été de 848 000 contre une prévision à 793 000). La moyenne sur quatre semaines est comprise entre 814 000 et 857 000 demandes depuis décembre, ce qui soulève des questions sur le rythme actuel de reprise du marché du travail. Il est également difficile de quantifier des risques tels que la capacité des travailleurs mis au chômage partiel ou licenciés à se reconvertir facilement dans de nouveaux secteurs, ou le risque d’hystérésis qui indique un changement plus profond de la main-d’œuvre, les personnes au chômage pendant une longue période perdant leurs compétences et ayant du mal à redevenir employables, même après la fin des récessions. Cela soulève également la question des inégalités : combien de cicatrices permanentes le marché du travail américain gardera-t-il après une année de hausse du chômage et de la pauvreté, même si les chiffres d’inflation totale ressortent positifs ?

Deuxième obstacle : la Fed

Les décisions de la Fed constitueront un autre obstacle majeur pour la reflation. Alors que la partie courte de la courbe des points morts commence à intégrer une inflation à 5 ans de quasiment 2,5 %, ces mouvements pourraient commencer à plafonner, l’attention se tournant désormais vers les rendements réels. Si la Fed continue de maintenir une position exceptionnellement accommodante, les rendements réels feront probablement du surplace, car les anticipations d’inflation seront alors pleinement prises en compte, mais toute velléité restrictive pourrait tendre les rendements réels. Il faut également se demander si les banques centrales interviendront pour mettre un terme à la hausse des rendements nominaux. Même si la correction en cours sur l’obligataire pourrait traduire un optimisme quant à la reprise et à l’inflation, elle pourrait également entraver le rebond économique en augmentant le coût de (re)financement des dettes massives accumulées dans le monde entier pendant la pandémie.

Troisième obstacle : les dépenses de consommation

Il est également important de s’interroger sur l’efficacité du plan de relance budgétaire de 1 900 milliards de dollars proposé par les démocrates aux États-Unis. Ce plan prévoit 300 milliards de dollars de chèques de relance d’une valeur de 1 400 dollars chacun. Les marchés s’attendent à ce que ce plan alimente un boom de la consommation. Mais avec les niveaux élevés d’épargne qui s’accumulent aux États-Unis et dans le monde, la question est de savoir si ces chèques et autres subventions seront dépensés ou bien épargnés. En examinant les graphiques ci-dessous, il semble que la réponse courte est que cet argent sera effectivement dépensé. La comparaison de l’emploi et des dépenses entre différentes tranches de revenus montre que, malgré des niveaux de chômage beaucoup plus élevés parmi les bas salaires aux États-Unis, ces transferts de liquidités sont actuellement en train d’être dépensés dans l’économie. Cela suggère que les chèques de relance budgétaire seront probablement dépensés plutôt qu’épargnés par cette catégorie de personnes, ce qui contribuera à stimuler la demande, la consommation, et donc la croissance et l’inflation.

L’épargne refoulée semble s’être plutôt accumulée au sein de la tranche des revenus supérieurs. Ainsi, à court terme, la croissance devrait être alimentée par les dépenses liées aux chèques de relance, mais à moyen terme par l’utilisation d’épargne des personnes les plus aisées, une fois que les secteurs de services seront de nouveau ouverts. Le calendrier de réouverture des secteurs de services sera sans aucun doute conditionné au déploiement des vaccins aux États-Unis. Par conséquent, si ces mesures budgétaires sont suffisamment massives pour combler l’écart entre les dépenses des salariés les moins bien payés et celles des ménages les plus aisés aux États-Unis, nous pourrions assister à un confortable boom de la consommation et à une réduction de l’output gap (déficit de PIB par rapport au potentiel de production). Cela semble de plus en plus probable maintenant que les efforts de vaccination s’intensifient aux États-Unis (ceux-ci s’appuyant sur une infrastructure de vaccination contre la grippe déjà sophistiquée), et que le plan de relance a plus que doublé par rapport au montant initial proposé de 934 milliards de dollars. Toutefois, si ces chèques sont dépensés avant que nous n’arrivions au point où le déploiement des vaccins aura permis la réouverture des secteurs de services, nous pourrions observer une certaine volatilité dans les tendances de consommation. Comme mentionné, il est également important de rester attentifs aux chiffres du chômage parmi les bas salaires. Il faudra également constater une inversion des gels actuels d’embauches afin de générer une transition en douceur et d’éviter une augmentation des inégalités.

L’inflation pourrait encore faire son retour

Malgré ces obstacles, les forces inflationnistes que nous observons sur le marché pourraient suffire à compenser ces freins potentiels à l’inflation sous-jacente. Premièrement, le rebond du chômage n’est peut-être pas aussi important que ne le prévoit la théorie économique traditionnelle. On peut dire que la relation de la courbe de Phillips s’est considérablement affaiblie au cours des dernières décennies, en particulier pendant les périodes de stagflation comme les années 1970, ou durant les années 1990 qui avaient été marquées par une forte baisse du chômage. Les projections d’inflation sont également majorées par des points de départ très bas, l’inflation dans les marchés développés ayant été inférieure à l’objectif pendant un certain nombre d’années en raison des tendances généralisées, telles que les progrès technologiques et la mondialisation. Il faudrait un choc assez important pour que le système bloque de telles tendances (ce dont une pandémie mondiale est sans aucun doute capable). En parlant de points de départ bas, nous avons également vu de nombreux marchés (le Japon par exemple) intégrer des points morts d’inflation négatifs durant la pandémie : sur le plan de la valorisation pure, cela signifie qu’il est devenu très bon marché pour les investisseurs d’introduire une assurance contre l’inflation dans leurs portefeuilles.

Nous pouvons également examiner des mesures telles que la vitesse de circulation de la monnaie. Elle a atteint des niveaux historiquement bas tout au long de l’année 2020, compensant ainsi la pression inflationniste, mais nous commençons à assister à un retournement de cette tendance. Des niveaux record d’intervention monétaire, associés à des mesures de relance budgétaire sans précédent et à une demande refoulée dans l’économie, pourraient certainement stimuler davantage ce retournement. Enfin, il est important de comprendre que, tant pour les rendements réels que les points morts, ce n’est pas l’inflation réelle qui influence les marchés mais les anticipations d’inflation. Il est probable que la Fed déclare cette année comme « transitoire » et que les niveaux de l’inflation sous-jacente soient jugés trop élevés pour être extrapolés aux prochaines années. Par conséquent, si les marchés continuent de faire preuve d’enthousiasme quant aux mesures de vaccination et aux chiffres économiques encourageants, un output gap à court terme pourrait ne pas être inquiétant.

Conclusion

Pour conclure, nous pensons qu’il est juste de dire que le thème de la reflation aux États-Unis a progressé ces derniers temps, en grande partie grâce à des mesures de relance budgétaire sans précédent et aux décisions toujours accommodantes de la banque centrale. Mais une fois que le bruit sera retombé et que les faits seront plus clairs, peut-être que cette tendance n’apparaîtra pas aussi puissante que le pensent actuellement les marchés. Si le raffermissement de l’inflation sous-jacente se confirme, dans quelle mesure cela sera-t-il attribuable à la vitesse de la reprise du marché du travail, et cela se fera-t-il au prix de plus grandes inégalités pour ceux qui se trouvent en bas de l’échelle des revenus ?

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes