Un monde meilleur : l’impact de la pandémie au-delà de 2021

L’année écoulée a été très agitée : la pandémie a entraîné des changements majeurs dans nos vies quotidiennes, ce qui a naturellement provoqué des mouvements de marché spectaculaires. Nous avions déjà évoqué à plusieurs reprises la récession en forme de T et ses effets à court terme. J’examinerai ici ce que je crois être les différences les plus significatives à long terme entre les perspectives en ce début 2021 et la situation mondiale telle qu’elle prévalait au début de l’année 2020.

Politique

La conséquence politique la plus importante de la pandémie a été le changement d’orientation politique aux États-Unis. L’économie américaine s’est considérablement affaiblie au cours de cette année électorale et Trump est passé du statut de favori à celui de perdant. Cette nouvelle présidence, combinée aux élections précédentes, a entraîné un changement radical dans les perspectives politiques aux États-Unis. Nous avons désormais un système politique américain qui est déterminé non seulement à dépenser pour sortir de la récession, mais aussi à dépenser pour changer les perspectives à long terme de la société.

Énergie

La chute des prix du pétrole l’année dernière a été une réaction compréhensible face à l’effondrement de l’économie. Cette chute a été particulièrement accentuée par la nature des confinements et par la tendance de fond que constitue le désengagement des combustibles fossiles. Le mois de février 2020 s’était achevé par une réunion de l’OPEP particulièrement houleuse. Le cartel s’est à cette occasion désintégré, ce qui a eu des répercussions évidentes sur les prix du pétrole à court et long terme. Toutefois, le choc subi par le système du fait de l’effondrement des prix du pétrole a conduit à un renforcement de la discipline de production au sein de l’OPEP. En réalité, l’effondrement des prix a également encouragé l’administration américaine à travailler en bonne intelligence avec l’OPEP pour endiguer cette chute. Le choc de prix a aussi pesé sur l’offre du secteur privé à moyen terme, les investissements et les projets d’exploration ont été logiquement restreints. Le cartel apparait désormais plus discipliné, et les risques de contestation de la part des nouveaux entrants ont été réduits.

Banques centrales

Les banques centrales se sont montrées étonnamment pro-actives au cours de l’année passée. Leurs actions ont largement contribué à limiter les dommages économiques infligés par les diverses restrictions imposées pour lutter contre le virus. Les banques centrales ne se sont pas seulement engagées dans une réponse cyclique, mais elles ont aussi de mon point de vue amorcé une refonte plus structurelle de leur raison d’être. La Fed illustre parfaitement cette idée : elle a tranquillement fait évoluer son mandat pour donner la priorité à des objectifs d’emploi plutôt qu’à un ciblage de l’inflation. Ce changement a été repris par d’autres grandes banques centrales. Les banques centrales veulent échapper à la borne zéro afin de disposer à nouveau d’une marge de manœuvre pour réagir en cas de futur retournement. Et la meilleure façon d’y parvenir est de créer de l’inflation.

Zone euro

En tant qu’entité fédérale peu structurée et dont le lien entre les organes de gouvernance et la banque centrale est moins formalisé que celui des autres grands blocs économiques, la zone euro a plus de mal à réagir à la pandémie. La principale évolution structurelle de l’année dernière a été la création d’une dette « Euro », financée de façon centralisée et émise conjointement, en réponse à la pandémie. Cette émission garantie conjointement, dont le produit sera reversé aux membres de l’Union qui en ont besoin, représente une grande avancée vers la résolution du problème des transferts budgétaires créé par le développement politique et économique de l’Union européenne.

Un monde meilleur

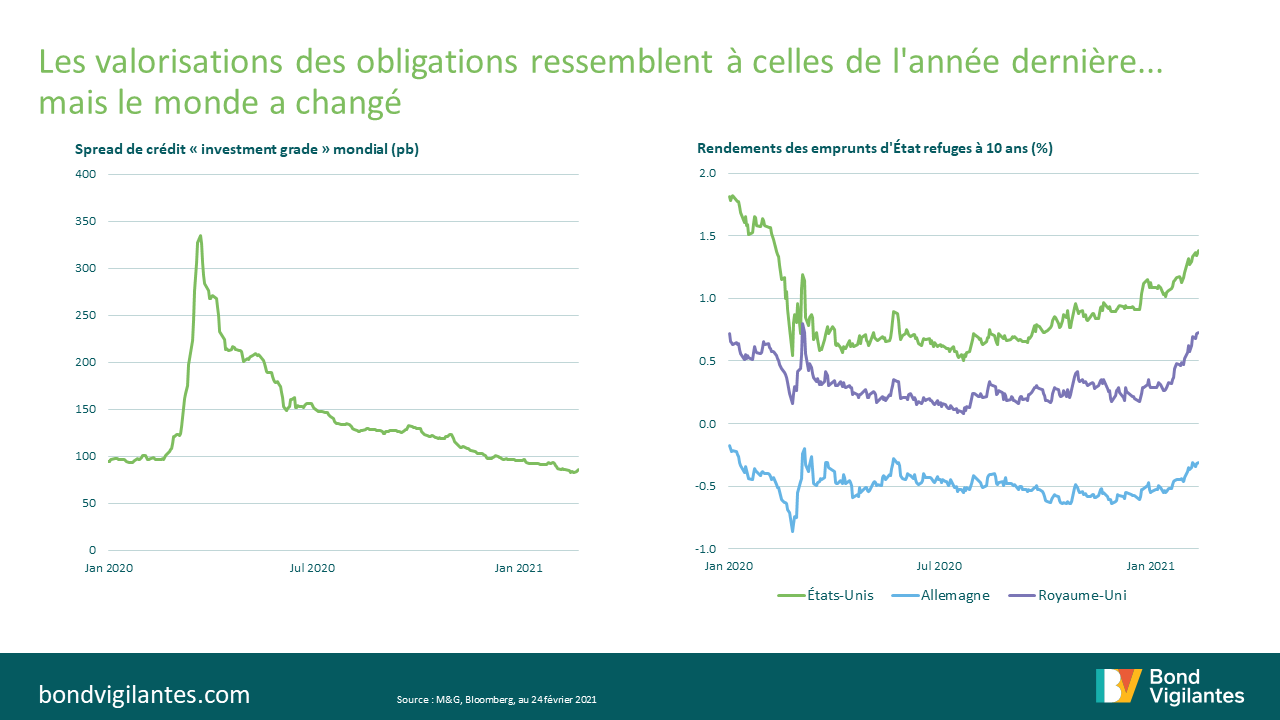

Dans le monde obligataire, beaucoup de choses sont restées pratiquement inchangées par rapport à l’année dernière : les rendements obligataires sont toujours proches de la borne zéro, tandis que les spreads de crédit « investment grade » mondiaux ont terminé l’année 2020 sur des niveaux quasiment identiques à ceux qui prévalaient douze mois plus tôt. Ce qui a changé en revanche, c’est la perspective économique et politique dans son ensemble. Au-delà de l’énorme potentiel de rebond économique en 2021, les quatre grands changements mentionnés ci-dessus annoncent surtout une croissance structurellement plus élevée et une inflation plus forte que ce que nous aurions envisagé début 2020, mais aussi de profondes mutations à plus long terme.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes