La Banque d’Angleterre pourrait être sur le point d’annoncer un exceptionnel plan de soutien monétaire

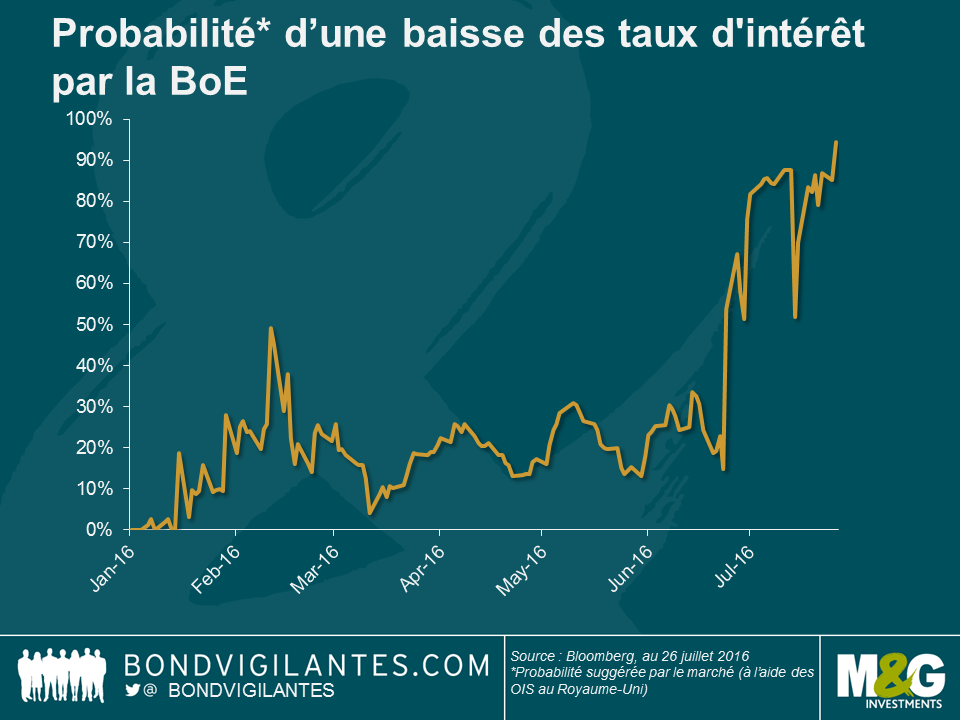

Malgré des taux d’intérêt laissés inchangés lors de la réunion du 4 juillet, les minutes du Comité de politique monétaire (CPM) ont révélé que « la plupart des membres s’attendaient à un assouplissement en août » (même le « faucon » de longue date Martin Weale est devenu « une colombe »). Suite à quoi, les marchés anticipent désormais à une probabilité écrasante de 98,3 % une baisse des taux d’intérêt lors de la prochaine réunion dans huit jours. Compte tenu de la détérioration attendue des statistiques britanniques au cours des prochains mois, les prévisions du marché semblent justes.

Toutefois, c’est autre chose qui est ressorti du discours du gouverneur Mark Carney le 30 juin (autre que son anticipation d’un assouplissement monétaire) : « En août, nous examinerons également à nouveau l’éventail des instruments à notre disposition. » Avec des taux d’intérêt proches de zéro, Mark Carney pourrait ainsi indiquer que la BoE se prépare à mettre en œuvre un exceptionnel plan de soutien monétaire, parallèlement à une baisse des taux d’intérêt, du même acabit que celui dévoilé par la BCE en mars cette année.

Voici ci-après cinq options auxquelles le CPM pourrait recourir.

- L’assouplissement quantitatif

En dehors d’une baisse des taux d’intérêt, le renouvellement du programme d’assouplissement quantitatif de la BoE semble être la mesure d’assouplissement la plus probable ; l’objectif premier de la politique étant de faciliter la croissance du crédit bancaire au secteur privé via des achats d’actifs par la Banque centrale. Si tel devait être le cas, nous nous attendrions alors à ce que la partie intermédiaire de la courbe des emprunts d’État britanniques soit bien soutenue. En particulier, les gilts avec des échéances comprises entre 7 et 15 ans pourraient en bénéficier dans la mesure où ils sont moins nombreux au sein de ce segment (pour autant que la BoE ait l’intention de procéder à des achats conformes aux règles de réinvestissement de son « QE » que nous avons déjà abordées ici) et c’est la partie de la courbe où la duration est neutre. Plus propre peut-être au Royaume-Uni serait ce que Fathom Consulting a appelé « l’Opération Anti-Twist » (en référence à « l’Opération Twist » du FOMC en 2011) et qui impliquerait la vente de gilts à long terme et l’achat de gilts à court terme. Cela aurait pour conséquence une pentification de la courbe des taux et pourrait aider ceux faisant face à des engagements de retraite à plus long terme et en quête de rendements plus élevés.

- Des achats d’obligations d’entreprises

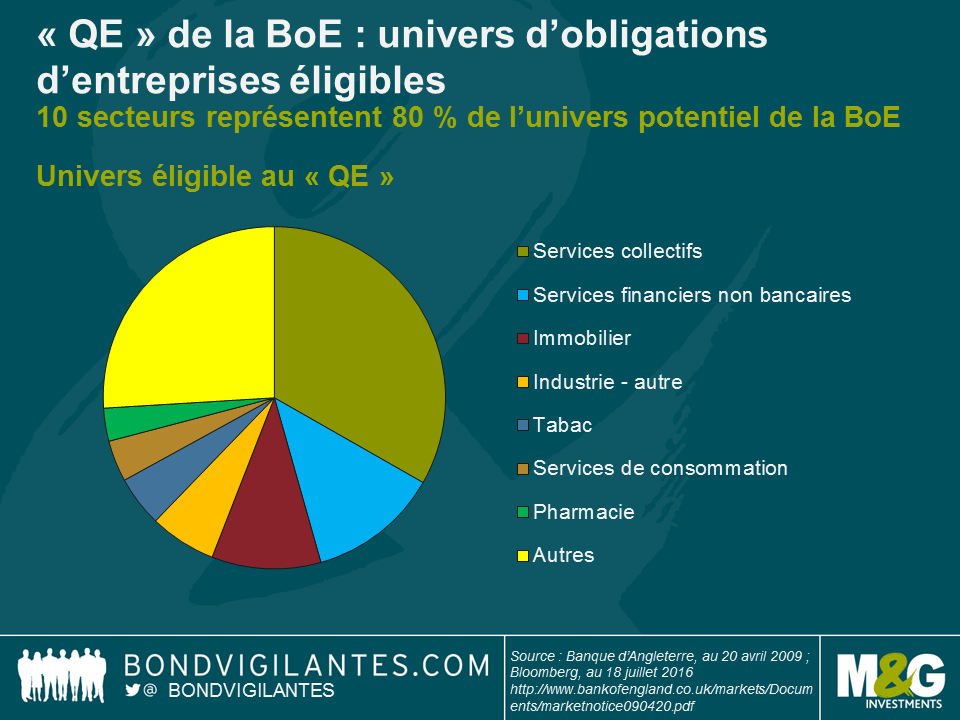

Afin d’améliorer la liquidité du marché en 2009-2012, la BoE a acheté des obligations d’entreprises dans le cadre de son programme de « QE ». Même s’il ne s’agit pas nécessairement d’une priorité immédiate (il ne semble pas y avoir une crise du financement des entreprises ; les spreads des obligations d’entreprises « investment grade » non financières en livre sterling se sont bien élargis, mais se sont toutefois contractés depuis le référendum), cela représente néanmoins une option monétaire crédible.

Si la BoE devait reprendre ses achats d’obligations d’entreprises en suivant les mêmes critères que précédemment (qui étaient beaucoup plus stricts que ceux actuellement utilisés par la BCE, surtout concernant les règles liées aux notations de crédit), j’estime l’univers d’investissement à plus de 100 milliards de livres sterling et la plus grande part des achats éligibles reviendrait aux obligations des groupes de services aux collectivités. Les sociétés immobilières semblent elles aussi appelées à fortement bénéficier d’achats d’obligations d’entreprises, ce qui offrirait un soutien ciblé à un secteur qui a déjà été très sévèrement touché.

- Un nouveau soutien au crédit bancaire

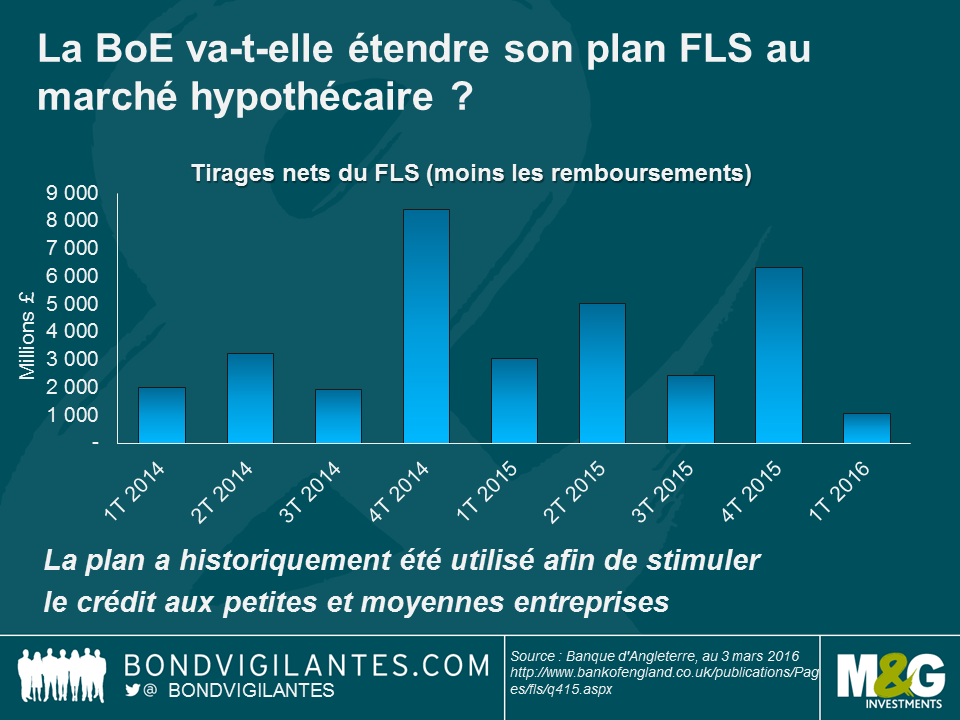

Plus tôt ce mois-ci, la BoE a ramené de 0,5 % à 0 % au moins jusqu’en juin 2017 le tampon de fonds propres contracyclique pour les banques, les établissements d’épargne et de crédit pour le logement (« building societies ») et les grandes sociétés de gestion d’actifs. Le gouverneur Mark Carney a fait observer que cela réduirait de 5,7 milliards de livres sterling le tampon de fonds propres obligatoire des banques britanniques, leur permettant ainsi de libérer des capitaux à prêter à l’économie réelle. Si les prochaines données devaient le justifier, la BoE pourrait également élargir son plan de financement pour le crédit (« Funding for Lending Scheme ») afin d’assouplir encore un peu plus les conditions de crédit pour les ménages. Le plan actuel incite les banques à accroître leurs crédits, avant tout à destination des entreprises de petite et moyenne taille – sans doute celles qui seront le plus durement touchées par les perspectives incertaines actuelles. La Banque centrale pourrait toutefois étendre ce plan de manière plus ciblée, par exemple aux crédits hypothécaires afin de tenter de subventionner les prêts pour l’achat d’un logement (si les conditions de marché le justifient). Le FLS a été prolongé plusieurs fois depuis son lancement en juillet 2012, dernièrement en novembre 2015. Bien qu’ayant précédemment émis des doutes concernant le succès du plan, nous pourrions toutefois possiblement observer une autre modification.

- Une réponse budgétaire et monétaire coordonnée

Les investisseurs et les marchés sont positionnés pour un monde caractérisé par une croissance faible et une inflation peu élevée, mais cela pourrait être sur le point de changer. Compte tenu des limites des politiques monétaires au niveau mondial dont on peut soutenir que les rendements d’échelle sont en diminution, nous sommes désormais susceptibles de voir la politique budgétaire britannique œuvrer aux côtés de la politique monétaire. Suite au remaniement du gouvernement, le tour de vis budgétaire et le budget d’austérité de George Osborne ont fait long feu et le moment est venu pour Philip Hammond de dévoiler son jeu. Compte tenu des circonstances inhabituelles, le nouveau ministre des Finances pourrait possiblement déplacer son discours automnal afin de le faire coïncider avec la réunion du 3 novembre de la BoE et proposer ainsi quelque chose d’original. S’il suit les conseils du FMI et de l’OCDE, lesquels ont recommandé une augmentation des dépenses dans les infrastructures, nous pourrions alors voir le gouvernement opter pour des projets d’infrastructures visant à stimuler la croissance et financés par des obligations achetées in fine par la BoE.

- Des taux négatifs

La BoE pourrait-elle instaurer des taux d’intérêt négatifs comme l’ont fait la BCE et la BoJ ? En théorie oui, mais en pratique je pense que nous n’en sommes pas encore là. Avoir des taux négatifs est toujours une situation en phase d’expérimentation (Jim a relevé quelques anecdotes fabuleuses à ce sujet çà et là) et la BoE dispose encore d’une certaine marge de manœuvre avec sa politique monétaire conventionnelle. Avec des taux d’intérêt à 0,5 %, de nouvelles baisses restent possibles avant d’atteindre 0 % et de devoir envisager des mesures non conventionnelles.

Bien évidemment, la panoplie est composée de nombreux instruments (et je me suis avant tout concentré sur ceux éprouvés), mais la BoE va-t-elle chercher à les utiliser ? Chaque réunion de politique monétaire se doit d’être notée sur votre agenda, chaque réunion sera « d’actualité ». Attendons donc la prochaine décision de politique monétaire de la BoE.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes