Six graphiques effrayants pour empêcher les investisseurs de dormir pour Halloween

Si vous voulez avoir vraiment peur cette année pour Halloween, inutile de chercher le dernier film d’horreur ou des masques de monstres, regardez plutôt ces graphiques financiers, aussi spectaculaires que terrifiants.

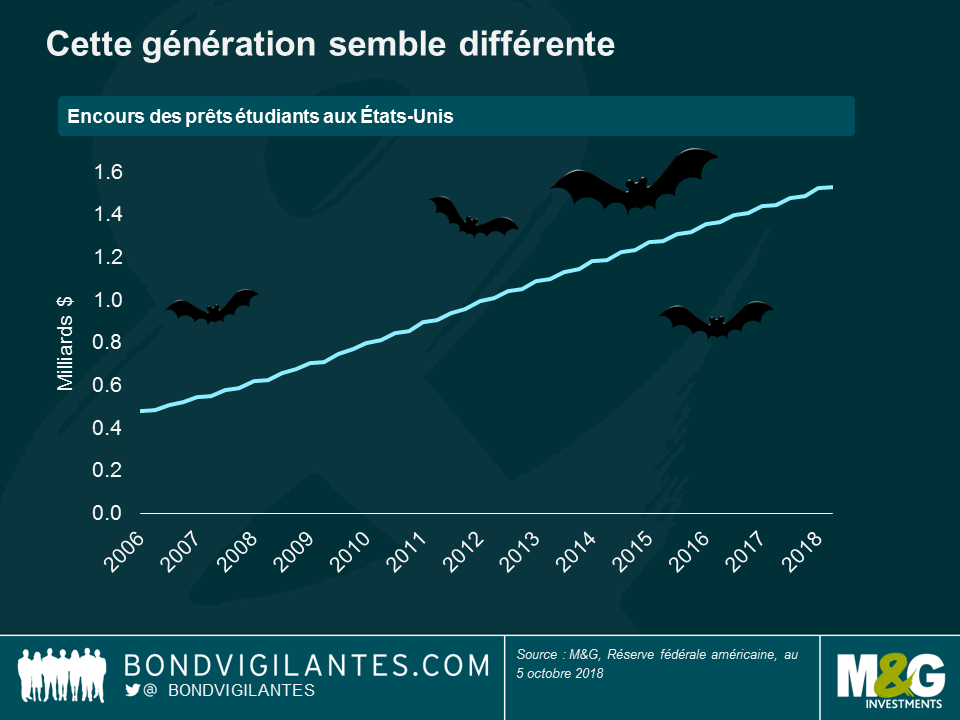

Cette génération semble différente

Récemment, le président de la Réserve fédérale américaine, Jerome Powell, a tiré la sonnette d’alarme au sujet du montant de la dette en circulation des étudiants américains, qui ne cesse de croître : « Nous sommes vraiment sur le point de voir les effets négatifs à long terme sur des personnes qui seront incapables de rembourser leurs prêts étudiants. Cela réduit leur capacité d’emprunt et affecte une bonne moitié de leur vie économique. »

La dette étudiante impacte également l’économie dans son ensemble : à mesure que les diplômés cherchent à rembourser leurs emprunts, ils sont forcés à faire des concessions sur leurs dépenses financières, ce qui crée un frein de plus en plus fort sur l’économie. Ils achètent moins de biens et services, et sont retardés dans l’accession à la propriété, car beaucoup préfèrent (ou doivent) louer plutôt qu’acheter. Pire, la dette étudiante est celle dont le taux de défaut à plus de 90 jours est le plus élevé de tous les crédits à la consommation aux États-Unis.

Le moment de l’anaconda ?

La partie longue du marché des emprunts d’État américains a souvent été décrite comme un anaconda géant ; ce dernier attire peu l’attention dans la mesure où il dort la plupart du temps, mais dès qu’il se réveille, tout le monde autour tremble. L’emprunt d’État américain à 30 ans ne mord pas, mais ses mouvements peuvent être tout aussi mortels dans ce sens où ils déterminent des millions de taux hypothécaires, ainsi que les prix que les gouvernements et les entreprises du monde entier paient pour leurs crédits.

Depuis plus de 30 ans, le rendement des bons du Trésor à 30 ans est resté dans les limites de support et de résistance classiques, avec une hausse de 6 % sur la période et rendant les investisseurs confiants à long terme. La récente sortie de route signifie-t-elle que l’anaconda commence à bouger ?

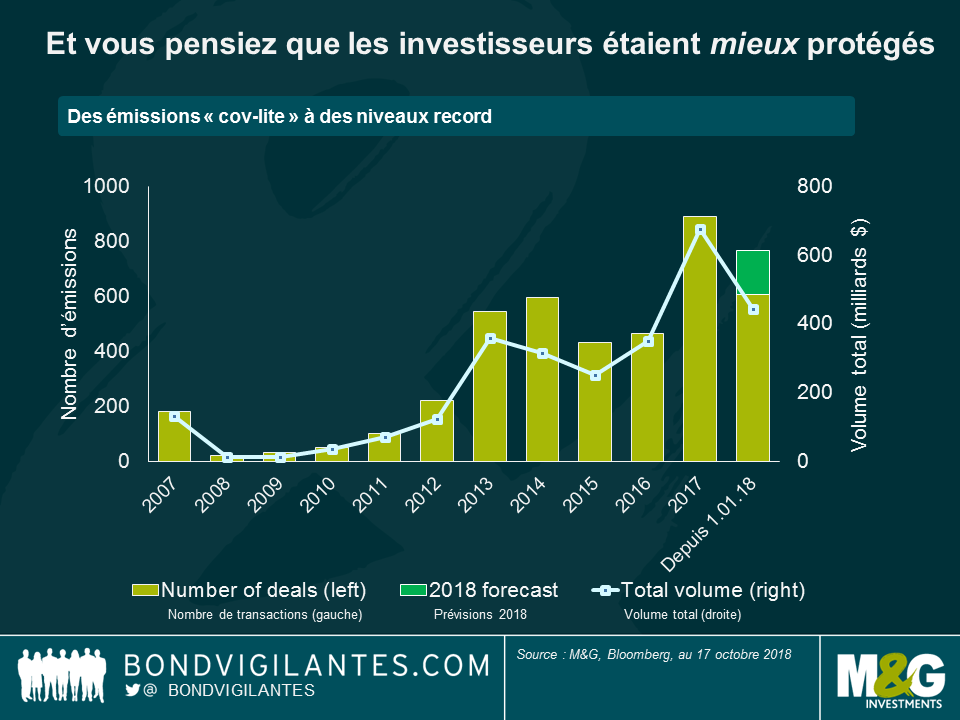

Et vous pensiez que les investisseurs étaient mieux protégés après la crise

Les investisseurs ont tendance à aimer les dettes assorties de clauses de sauvegarde solides car, en général, celles-ci protègent mieux leurs intérêts en forçant les entreprises à limiter leurs niveaux d’endettement ou les distributions de dividendes. C’est la raison pour laquelle ce graphique est inquiétant : les émissions de prêts assortis de clauses de sauvegarde allégées (appelés « covenant-light » ou « covelite » en anglais) ont largement dépassé les niveaux constatés juste avant la crise financière. À l’époque comme aujourd’hui, avec des clauses de sauvegarde allégées, il est plus facile pour les sociétés en difficulté de continuer à émettre des obligations garanties ce qui, potentiellement, érode la valeur des prêts de meilleure qualité et conduit en fin de compte à des taux de recouvrement plus faibles pour les investisseurs.

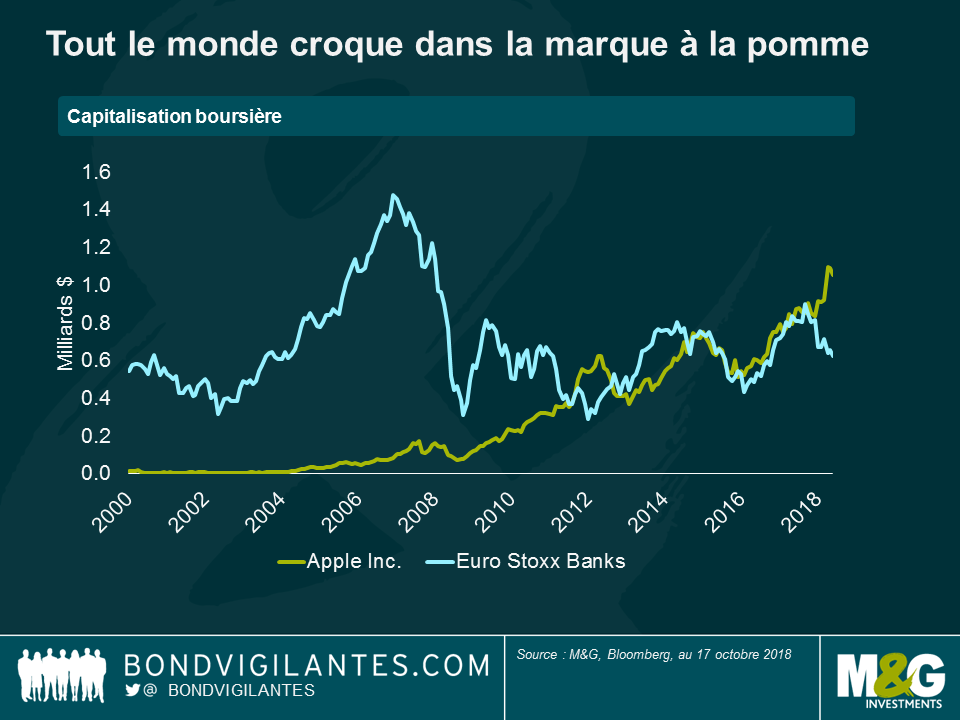

Tout le monde croque dans la marque à la pomme

À quel point est-ce inquiétant ? La capitalisation boursière de l’indice Euro Stoxx Banks est la somme des *26* banques qui le constituent, notamment Banco Santander, BNP Paribas, Deutsche Bank et SocGen. Avec une capitalisation boursière de 1 000 milliards de dollars, Apple a non seulement dépassé cet indice, mais se situe également au-dessus du PIB de pays comme la Turquie, les Pays-Bas ou l’Arabie saoudite.

Il y a vingt ans, Apple était sur le point de s’effondrer – la société était à 90 jours de la faillite, de l’aveu même de son co-fondateur Steve Jobs. Aujourd’hui, Apple est la première société de l’histoire des États-Unis à atteindre la barre des 1 000 milliards de dollars de capitalisation boursière (PetroChina avait été la première dans le monde, en 2007). Ce n’est qu’un exemple des difficultés auxquelles les investisseurs sont confrontés lorsqu’ils tentent de saisir les meilleurs opportunités en sélectionnant des titres sur le marché.

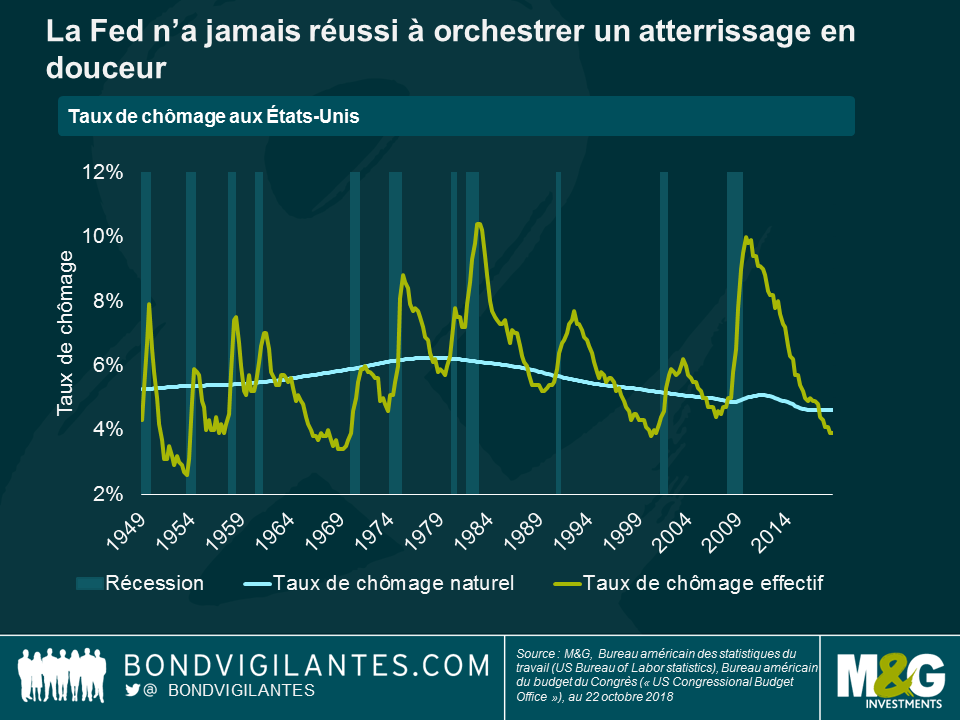

La Fed n’a jamais réussi à orchestrer un atterrissage en douceur.

Alors que le taux de chômage américain est historiquement bas et que la bourse frôle des niveaux records, la Fed a commencé à relever ses taux directeurs pour tenter d’organiser un atterrissage en douceur : elle veut ralentir suffisamment l’économie pour éviter une surchauffe, mais sans pour autant causer une récession.

Au cours de 70 dernières années, combien de fois la Fed a-t-elle réussi à obtenir ce résultat et à faire repartir le chômage (courbe verte) à la hausse jusqu’à son niveau naturel (courbe bleue) sans que cela ne déclenche une récession (barres verticales) ? Quand vous aurez compté, alors vous aurez peur…

Et enfin….

Et pour finir, le schéma le plus terrifiant d’Halloween : combien les américains dépensent pour cette occasion. Faites-nous savoir s’il vous est déjà arrivé de recevoir une carte pour Halloween… Il semblerait que les américains dépensent 400 millions de dollars pour cela.

Joyeux Halloween à tous !

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes