Le Brésil pris dans un étau destructeur entre politique et économie

Cette analyse fait partie de l’ABC de la série d’articles consacrée à la dette des pays d’Amérique latine

Le Brésil se retrouve coincé dans étau destructeur entre politique et économie.

Sur le plan politique, il est impossible d’investir en fonction des rumeurs quotidiennes et des risques liés à l’actualité. La destitution éventuelle de Dilma Rousseff (probabilité de 45% au pifomètre) serait toutefois soumise à plusieurs démarches et obstacles juridiques et pourrait ne pas intervenir avant six à neuf mois. Alors que 342 voix sont nécessaires pour destituer la présidente brésilienne, l’opposition n’en compte que 280 à l’heure actuelle. Entre-temps, des événements viendront détourner l’attention du Congrès et l’économie continuera à s’enliser jusqu’à ce que les incertitudes sur les forces au pouvoir soient balayées. L’objectif ultime de l’opposition est d’affaiblir le parti travailliste autant que possible avant les élections de mi-mandat de 2016 et l’élection présidentielle de 2018.

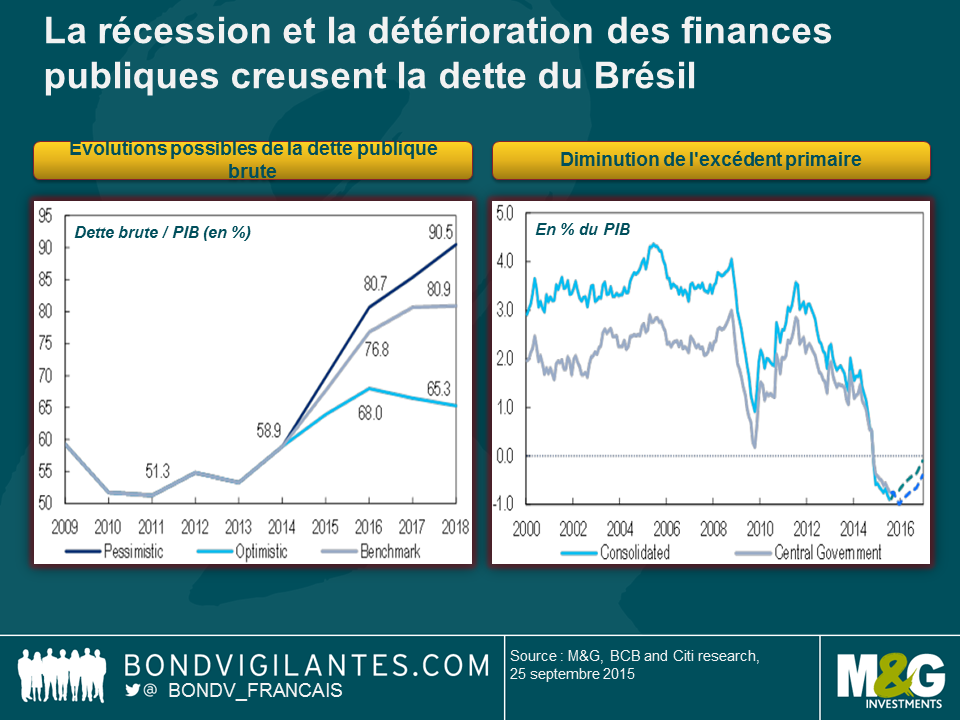

Par ailleurs, les économistes du pays pensent que l’économie devrait se contracter plus avant au cours des trois prochains trimestres avant d’atteindre son point bas. La baisse des salaires réels et la hausse du chômage pèsent sur la consommation et les entreprises ont gelé leurs investissements jusqu’à ce que la situation politique se clarifie. Les exportations nettes peuvent soutenir la croissance de manière marginale, mais pas assez pour redresser l’économie, car le Brésil est une économie fermée. Parallèlement, les finances publiques se sont fortement creusées, car les recettes fiscales affichent une élasticité au PIB supérieure à 1 et car plus de 90% des sorties correspondent à des dépenses non discrétionnaires qu’il est difficile de réduire sans l’accord du Congrès. Même un nouveau gouvernement, affaibli, n’aurait pas suffisamment de marge de manœuvre pour désindexer les retraites et prestations sociales de l’inflation, mesure qui pourrait permettre au Brésil de réduire sa dette publique. Un tel scénario est à exclure sous l’égide du gouvernement actuel. D’autres réformes structurelles, si tant est qu’elles soient adoptées (comme la Sécurité sociale et les retraites des fonctionnaires), enverraient un signal positif. Il convient toutefois de préciser que les bienfaits de telles mesures ne se feraient sentir que sur le long terme. La possibilité de voter de nouvelles hausses d’impôts pour réduire le déficit public a donné lieu à un débat animé, mais stérile au cours duquel l’opposition a affirmé que le Brésil avait d’ores et déjà atteint le point optimal sur la courbe de Laffer, c’est-à-dire le point à partir duquel toute nouvelle hausse d’impôts devient contre-productive. La taxe sur les virements bancaires, qui permet de collecter l’équivalent de 1% du PIB, ne devrait pas être approuvée par le Congrès (malgré la promesse d’une redistribution à des collectivités locales à court de liquidités), car l’opposition conditionne son vote en faveur de la taxe à des coupes budgétaires dans des domaines politiquement sensibles (comme les retraites). Or, miné par une faible cote de confiance et craignant une sanction des électeurs, le gouvernement n’est pas enclin à prendre ce genre de mesures. Le Brésil, comme beaucoup d’autres pays d’Amérique latine, dépend de la croissance pour consolider ses comptes publics.

Par conséquent, la dette passera à 70%-80% du PIB si le pays poursuit sa trajectoire actuelle en termes de déficit primaire et de contraction de la croissance et s’il maintient des taux d’intérêt réels figurant parmi les plus élevés au monde.

La capacité du pays à se refinancer n’est pas compromise pour l’instant, mais la maturité de la dette intérieure pourrait être de plus en plus courte (dans les années 1980, la majeure partie de la dette était refinancée au taux au jour le jour). Plusieurs Etats du pays ont également du mal à rembourser leur dette, et le scandale Petrobras n’arrange pas les choses (voir le blog de Charles sur les obligations quasi souveraines émergentes ici).

La Banque centrale court le risque de devoir gérer une inflation à deux chiffres persistante (certains projets de hausse d’impôts visant à réduire le déficit public ne feraient que le creuser) en pleine période de récession et sa fonction de réaction semble prête à tolérer une inflation à court terme plus forte jusqu’à ce que la situation politique et budgétaire du pays soit clarifiée. Je pense que les taux resteront inchangés pendant un certain temps, et ce malgré une inflation sensiblement supérieure à l’objectif de 4,5% et au seuil maximum de 6,5% fixés par la Banque centrale. Les observateurs exhortant la Banque centrale à assouplir sa politique devraient se montrer plus pressants en cas de recul de l’inflation.

Sur une note plus positive, la balance courante du Brésil devrait continuer à s’améliorer, soutenue par une réduction du déficit touristique (voir mon blog précédent) et des importations. Le réal s’est fortement déprécié et n’est plus surévalué. Il pourrait toutefois se déprécier davantage en cas de départ du ministre des Finances Joaquim Levy, de dégradation des comptes publics ou dans le cas où la Banque centrale commencerait à assouplir sa politique de manière prématurée. Malgré les interventions de la Banque centrale sur le marché des changes, les réserves de change brutes du Brésil (370 milliards de dollars) restent supérieures au niveau recommandé par le FMI, dans des conditions normales. Le gouvernement a réussi à contenir la fuite des capitaux jusqu’à présent. Toutefois, si elle venait à s’amplifier ou si les conditions venaient à empirer au point que le marché commence à exiger des dollars au comptant comme couverture au lieu des contrats d’échange de la Banque centrale pour couvrir le risque de contrepartie (dont le montant notionnel s’élève à 110 milliards de dollars), les réserves pourraient se tarir rapidement.

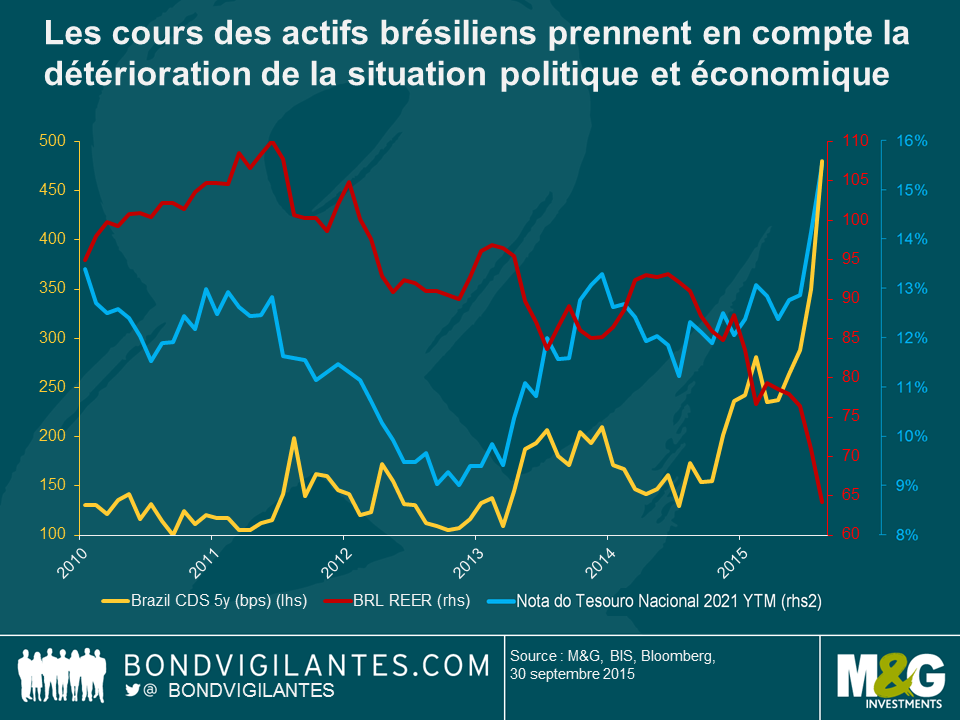

Fin septembre, les actifs (écarts de crédit, taux d’intérêt locaux et devise) affichaient des valorisations qui semblaient indiquer que le marché avait d’ores et déjà anticipé les mauvaises nouvelles à court terme. La correction marquée et soudaine du marché s’est révélée bénéfique, car les investisseurs avaient adopté un positionnement très défensif. Depuis, les investisseurs se sont positionnés à la baisse et les cours des actifs ont légèrement rebondi.

Les observateurs s’accordent à dire que la destitution de Dilma Rousseff entraînerait un rebond du marché. Si cela devait se produire, les investisseurs seraient bien inspirés de ne pas se positionner à la hausse, car le nouveau gouvernement (potentiellement non élu) aura également toutes les peines du monde à diriger le pays. En effet, de nombreuses réformes sont nécessaires, notamment sur le plan budgétaire, pour surmonter les difficultés auxquelles le pays est confronté. Mon avis est que la situation devrait empirer plus qu’elle ne devrait s’améliorer.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes