Asie centrale et Caucase – La gravité défiée

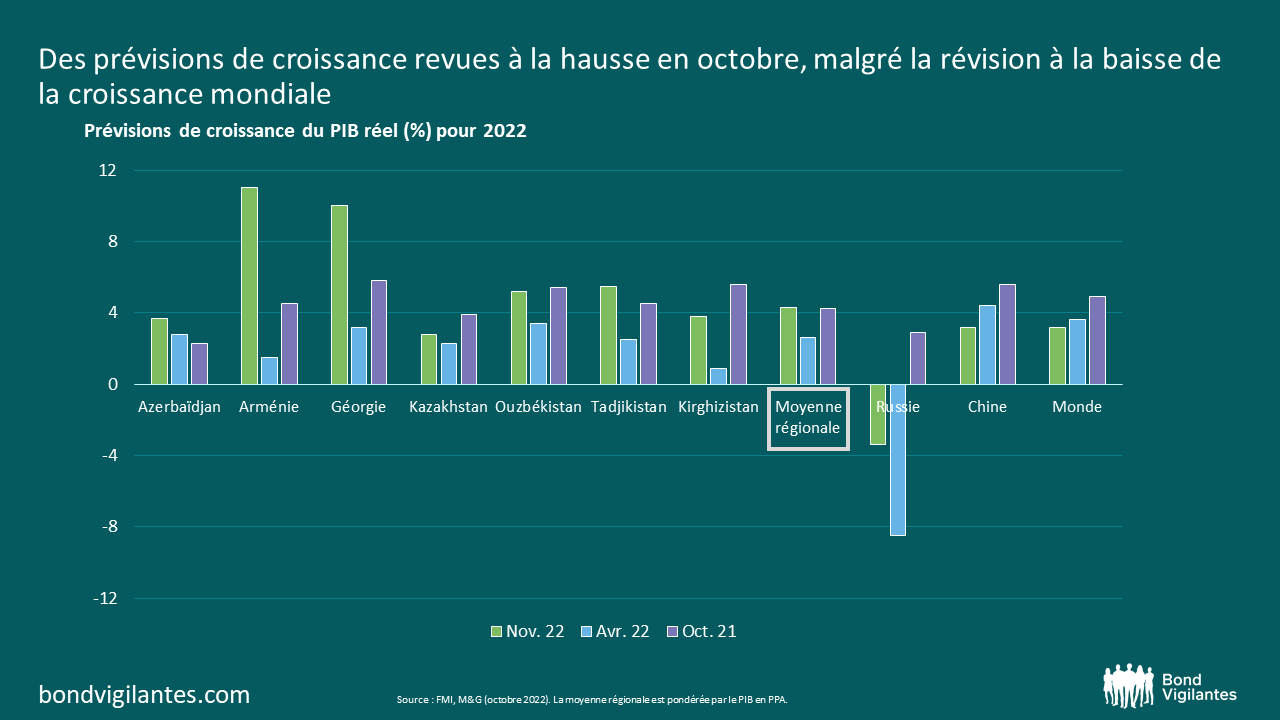

Les perspectives économiques mondiales publiées par le FMI en octobre ont brossé un tableau plutôt sombre des économies des pays émergents. Elles sont aux prises avec un ralentissement plus marqué que prévu de la croissance du PIB et une inflation élevée, victimes du durcissement des conditions financières mondiales et des pressions exercées sur le coût de la vie. Les prévisions de croissance du PIB en 2022 pour la plupart des économies développées et émergentes ont été revues à la baisse par rapport à celles du mois d’avril et les révisions les plus notables ont concerné la Chine, l’Inde et les États-Unis. Toutefois, tous les pays émergents ne sont pas logés à la même enseigne. En effet, il existe au moins une région qui s’est bien comportée dans l’environnement actuel : l’Asie centrale et le Caucase. À l’extrême opposé de la situation de la plupart des pays de la planète, les prévisions de croissance du PIB de la région pour 2022 ont sensiblement été relevées à 4,3 % (contre 2,6 % en avril) et les risques sont probablement haussiers. En outre, pour certains de ces pays, les nouvelles prévisions pour 2022 excèdent largement celles du FMI d’il y a un an, lorsque l’économie mondiale était dans un bien meilleur état de santé qu’aujourd’hui.

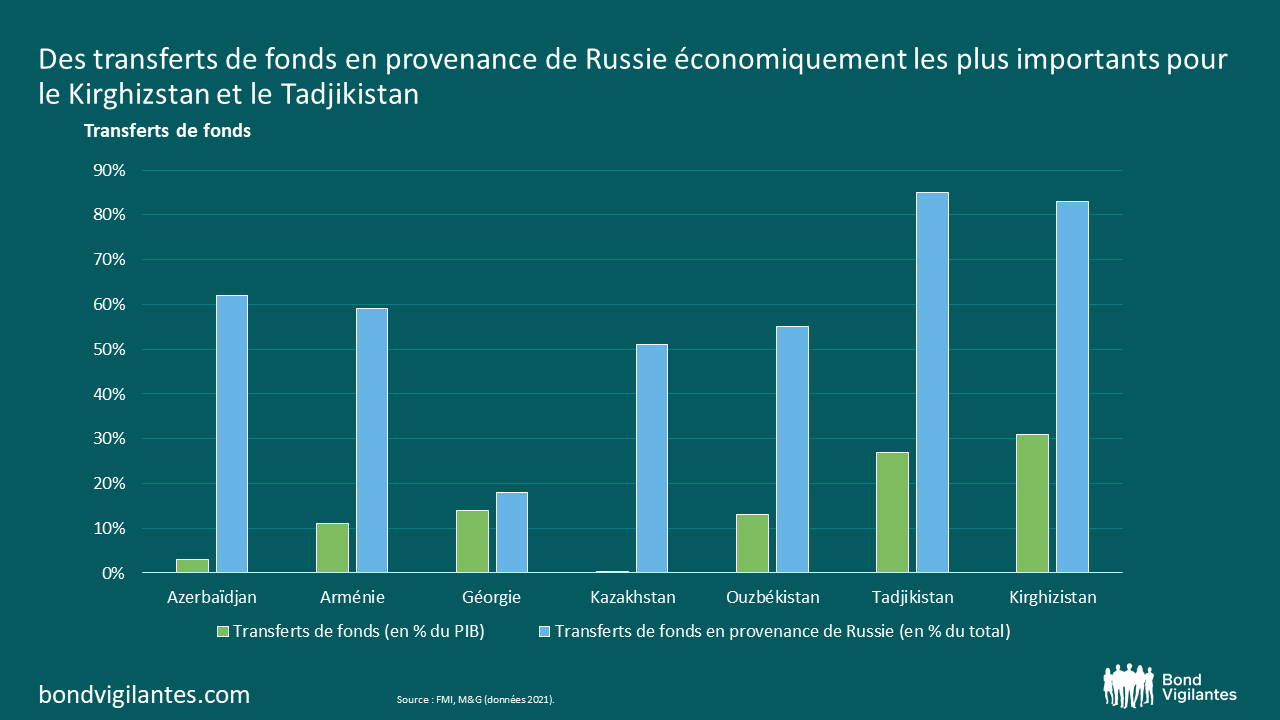

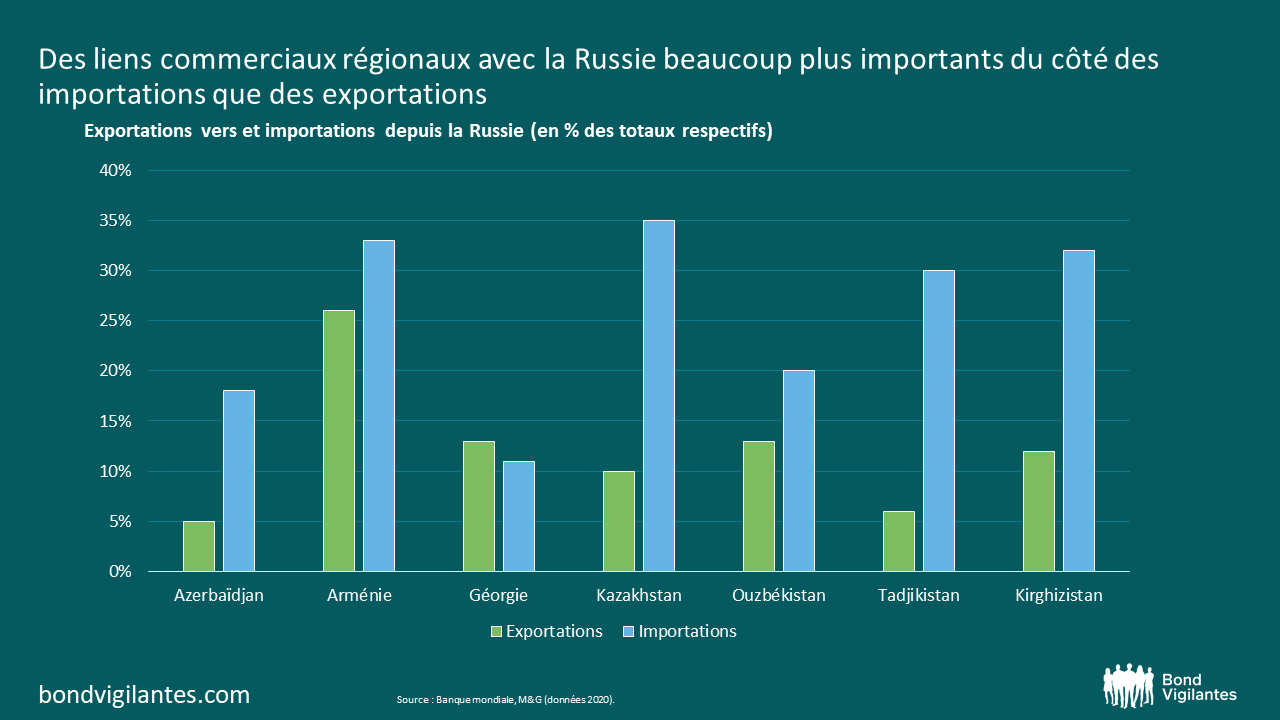

Certaines raisons communes expliquent ces impressionnantes révisions positives. L’argument le plus évident pourrait être que l’économie russe a bien mieux résisté que ce que prévoyait le FMI en avril dernier avec une prévision de croissance du PIB en 2022 révisée de -8,5 % à -3,4 %. En effet, la Russie est l’un des principaux partenaires commerciaux de la région. Le pays représente environ 10 % des exportations et 55 % des transferts de fonds. Toutefois, il ne faut pas oublier que la croissance du PIB de la plupart des autres partenaires commerciaux (dont la Chine) a été abaissée dans l’intervalle, ce qui a probablement annulé, au moins en partie, l’impact positif de la Russie. À première vue, une autre raison pourrait être les prix obstinément élevés des matières premières dans la mesure où la région est en grande partie constituée de pays exportateurs de matières premières. Toutefois, et tout au moins pour le prix du pétrole, le FMI a revu à la baisse sa projection moyenne pour 2022, de 107 USD/baril en avril à 98 USD/baril en octobre. En outre, les prix de l’or, du cuivre et des produits agricoles – qui pèsent tous plus ou moins lourdement dans les exportations de différents pays de la région – ont tous baissé de 15 à 25 % depuis le mois d’avril. Le gaz naturel est peut-être la seule matière première dont le prix a été plus élevé que prévu au printemps, mais il s’agit là d’un combustible d’exportation important uniquement pour l’Azerbaïdjan et partiellement pour le Kazakhstan (où la révision à la hausse de la croissance du PIB s’est en fait avérée très modeste).

En conséquence, les véritables raisons de la très nette surperformance de la région de l’Asie centrale et du Caucase sont probablement moins évidentes et plus nuancées. Premièrement, la région a bénéficié de l’afflux de migrants (et de leur argent) en provenance de Russie, d’Ukraine et de Biélorussie, ce qui a eu pour effet de doper la demande intérieure dans toute la région. L’estimation du nombre de migrants est loin d’être simple (car il est souvent difficile de les distinguer des touristes), mais les autorités de chaque pays estiment à quelques dizaines de milliers au moins le nombre de personnes arrivées avec l’intention de rester sur un horizon à moyen terme. Un nombre encore plus important de personnes ont ouvert des comptes bancaires et transféré de l’argent à destination de l’Asie centrale et du Caucase, considérant qu’il s’agit de pays relativement accueillants tant pour la Russie que pour l’Occident (dans le contexte des sanctions financières occidentales contre la Russie). L’ampleur de l’impact économique positif de l’afflux de personnes et de capitaux varie selon les pays, en fonction du nombre de migrants par rapport à la taille de la population du pays en question. À cet égard, l’impact de loin le plus prononcé a été observé en Géorgie et en Arménie.

Deuxièmement, les transferts de fonds de la Russie vers la région ont augmenté de manière inattendue et significative cette année. Dans certains pays (par exemple en Géorgie et en Ouzbékistan), les transferts de fonds en provenance de Russie ont augmenté d’au moins 75 % au cours des derniers mois. Cette situation contraste fortement avec les épisodes passés de récession en Russie qui s’étaient traduits par une diminution notable des transferts de fonds. Cela pourrait s’expliquer par le fait que, cette fois-ci, la récession a surtout touché les secteurs à forte valeur ajoutée de l’économie russe (par exemple, l’industrie manufacturière et les services financiers – contre lesquels les sanctions les plus sévères ont été imposées). Dans le même temps, les secteurs à moindre intensité technologique et à faible valeur ajoutée (par exemple, la construction et l’agriculture) – où la plupart des migrants ont tendance à travailler – ont bien résisté, ce qui a permis à ces derniers de conserver leur emploi. Une autre raison possible de l’augmentation des transferts de fonds pourrait être les restrictions sur les retraits en devise forte dans les banques russes qui ont incité certains migrants à délaisser les transferts en espèces (qui sont difficiles à suivre) au profit du système bancaire. En outre, après un pic baissier en mars, le taux de change USD/RUB s’est apprécié cette année (par rapport à l’année dernière), augmentant par là même la valeur des transferts de fonds en dollar américain. Enfin et surtout, une partie de l’augmentation des transferts de fonds enregistrée dans les données officielles pourrait être en fait des recettes d’exportation ou des entrées de capitaux.

Troisièmement, compte tenu des sanctions commerciales imposées par l’Occident à la Russie qui ont fortement limité les exportations et les importations, la région de l’Asie centrale et du Caucase a servi d’alternative partielle. Certains des pays exportateurs de la région ont pu accroître leur part de marché en Russie, tandis que des pays importateurs ont également bénéficié de la possibilité d’acheter des matières premières et d’autres biens à des prix plus bas, les marchés occidentaux étant devenus presque totalement fermés pour la Russie. Par exemple, la Géorgie a considérablement augmenté ses exportations de denrées alimentaires vers et ses importations de pétrole depuis la Russie. En outre, certains pays ont probablement réexporté vers la Russie certains des biens qu’ils importaient de l’Occident (qui ne peuvent plus être exportés directement vers la Russie en raison des sanctions ou pour des raisons logistiques). Il est important de noter que si les pays de la région ne se sont pas associés eux-mêmes aux sanctions de l’Occident, ils se sont néanmoins efforcés de les respecter rigoureusement et d’éviter de devenir la cible d’éventuelles sanctions secondaires de la part des occidentaux. Cela a assurément contribué à améliorer le sentiment des investisseurs internationaux à l’égard de l’Asie centrale et du Caucase.

La reprise plus rapide que prévu du tourisme est un autre facteur qui explique la conjoncture macroéconomique meilleure que prévu en Asie centrale et dans le Caucase. Le tourisme est particulièrement important pour le Caucase : il représente jusqu’à un tiers du PIB en Géorgie et environ 13 % du PIB en Arménie et en Azerbaïdjan. Les recettes touristiques se sont effondrées (par exemple, de 90 % en Géorgie) pendant la pandémie et le FMI s’attendait à ce qu’elles ne retrouvent pleinement leur niveau d’avant le Covid-19 qu’en 2024. Au lieu de cela, les recettes touristiques ont surpris à la hausse cette année, en renouant déjà avec des niveaux pré-pandémie. En particulier, le nombre de touristes en provenance de Russie à destination de la région a augmenté, car presque tous les pays européens ont suspendu les vols depuis la Russie et ont durci les régimes de visa. Comme indiqué plus haut, certains de ces touristes pourraient en fait être des migrants à plus long terme originaires de Russie, d’Ukraine et de Biélorussie. Toutefois, il semble également qu’il y ait eu une substantielle augmentation des arrivées de touristes en provenance du Moyen-Orient.

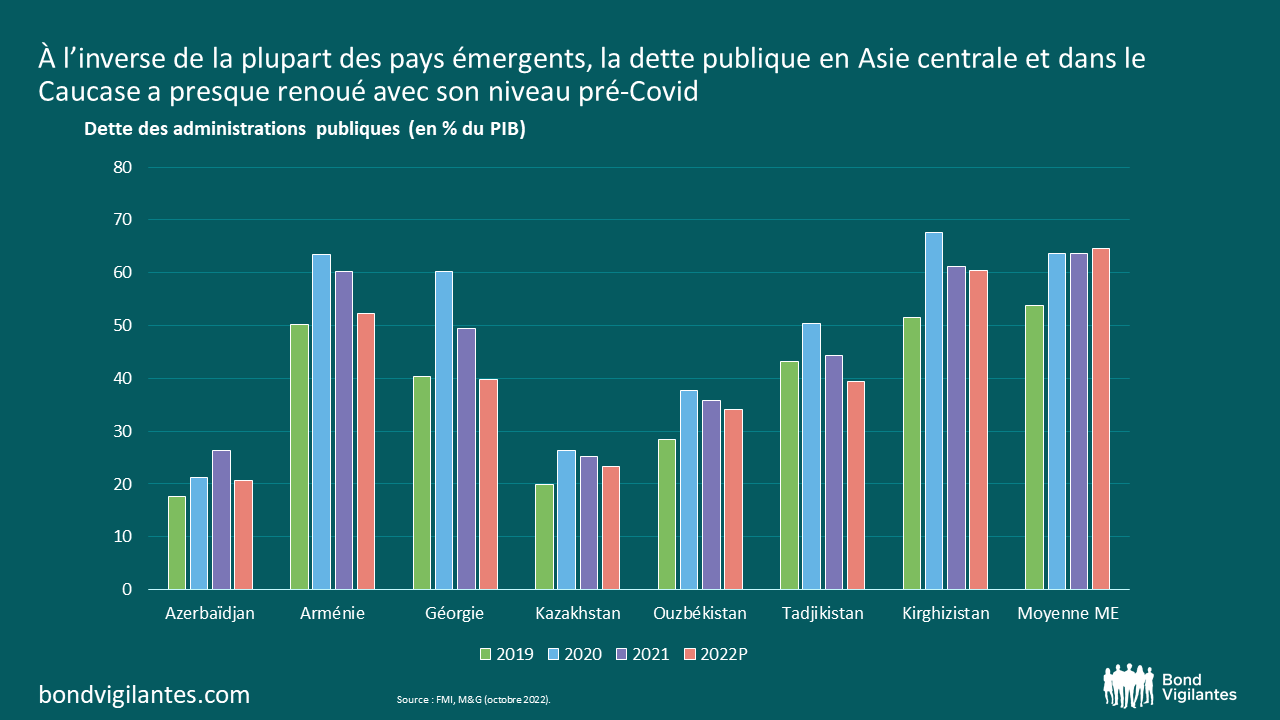

Enfin, le FMI a peut-être quelque peu sous-estimé l’importance attachée par les pays de la région aux politiques robustes qu’ils ont continué d’appliquer cette année, en dépit des pressions politiques liées à la hausse du coût de la vie. La majorité des pays ont poursuivi ou redynamisé leurs programmes de réforme structurelle, souvent avec le concours du FMI lui-même (Géorgie, Arménie) ou d’autres IFI (Ouzbékistan). Les banques centrales de la région se sont pour la plupart montrées proactives en réagissant aux tensions inflationnistes par un resserrement monétaire. De leur côté, les gouvernements n’ont pas dévié de leur résolution en matière d’assainissement budgétaire post-pandémie. Grâce à la forte croissance du PIB et à l’accélération de l’inflation, les niveaux d’endettement public dans la région sont en baisse et atteignent déjà (ou n’excèdent que légèrement) les niveaux d’avant la pandémie. Tous ces éléments ont conforté le sentiment des investisseurs internationaux à l’égard de la région dans un environnement difficile pour les marchés émergents.

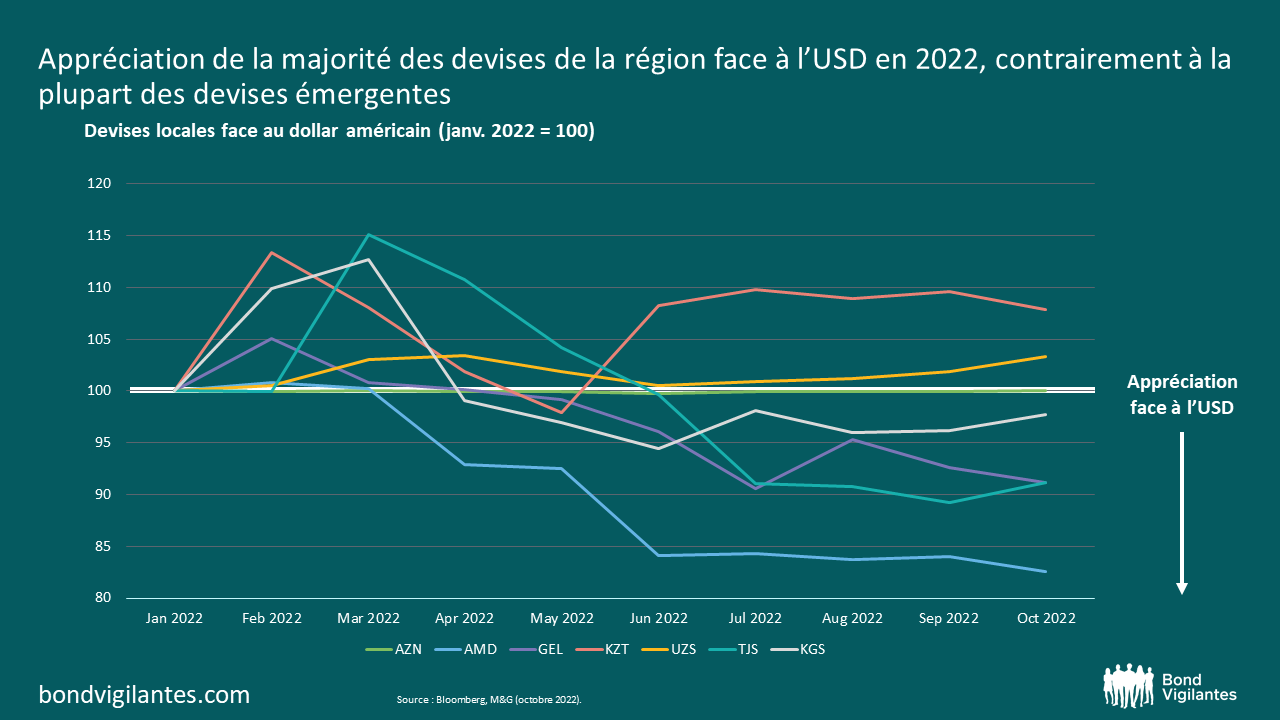

Dans l’ensemble, l’excellente performance macroéconomique de la région de l’Asie centrale et du Caucase n’a que partiellement transparu sur les marchés financiers obligataires. En particulier, les devises locales ont fait preuve d’une remarquable résistance en dépit de la vigueur persistante du dollar américain au cours des derniers mois, et ont ainsi surperformé les moyennes des marchés émergents. La Géorgie, l’Arménie et le Tadjikistan font partie des très rares pays émergents qui ont vu leur devise fortement s’apprécier face au dollar américain cette année.

Les obligations n’ont quant à elles pas fait aussi bien. Peu développés, les marchés en devise locale ont souffert du manque de liquidité et du resserrement monétaire au niveau national. Les spreads des obligations en devise forte ont été victimes de l’aversion au risque au niveau mondial, ainsi que des inquiétudes des investisseurs liées à l’éventuelle accentuation des risques géopolitiques compte tenu de la proximité et de la dépendance de la région vis-à-vis de la Russie.

Pour autant, aucun de ces risques ne s’est concrétisé jusqu’à présent. Certains investisseurs peuvent à juste titre remettre en question la durabilité de la surperformance macroéconomique de la région, en particulier en raison des perspectives incertaines entourant les flux migratoires. Néanmoins, il est selon nous encore plus important de convenir du caractère judicieux des politiques économiques et de la prudence de la gestion des risques par les autorités de ces pays dans un environnement économique et politique mondial de plus en plus complexe. Cela devrait finir par transparaître dans les performances des marchés obligataires, une fois que l’environnement international pour les pays émergents pour les pays émergents.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.