Les murs d’échéances qui se dressent dans l’univers du haut rendement sont certes élevés, mais pas infranchissables

Nous sommes désormais 18 mois après le début du cycle de resserrement de la Fed et de nombreux acteurs du marché, dont nous faisons partie, ont été surpris par la résilience des spreads de crédit, en particulier dans l’univers du haut rendement (HY). Ainsi, le spread corrigé des options (OAS) de l’indice HY mondial a plongé vers les 400 points de base (pb), l’un des niveaux les plus serrés depuis la crise financière mondiale.

Jusqu’à présent, deux forces techniques convergentes soutenaient les spreads de crédit HY : a) la recherche ininterrompue de rendement dans l’univers obligataire et b) un volume d’émissions très raisonnable , les entreprises s’abstenant d’emprunter en raison de la hausse des coûts de financement.

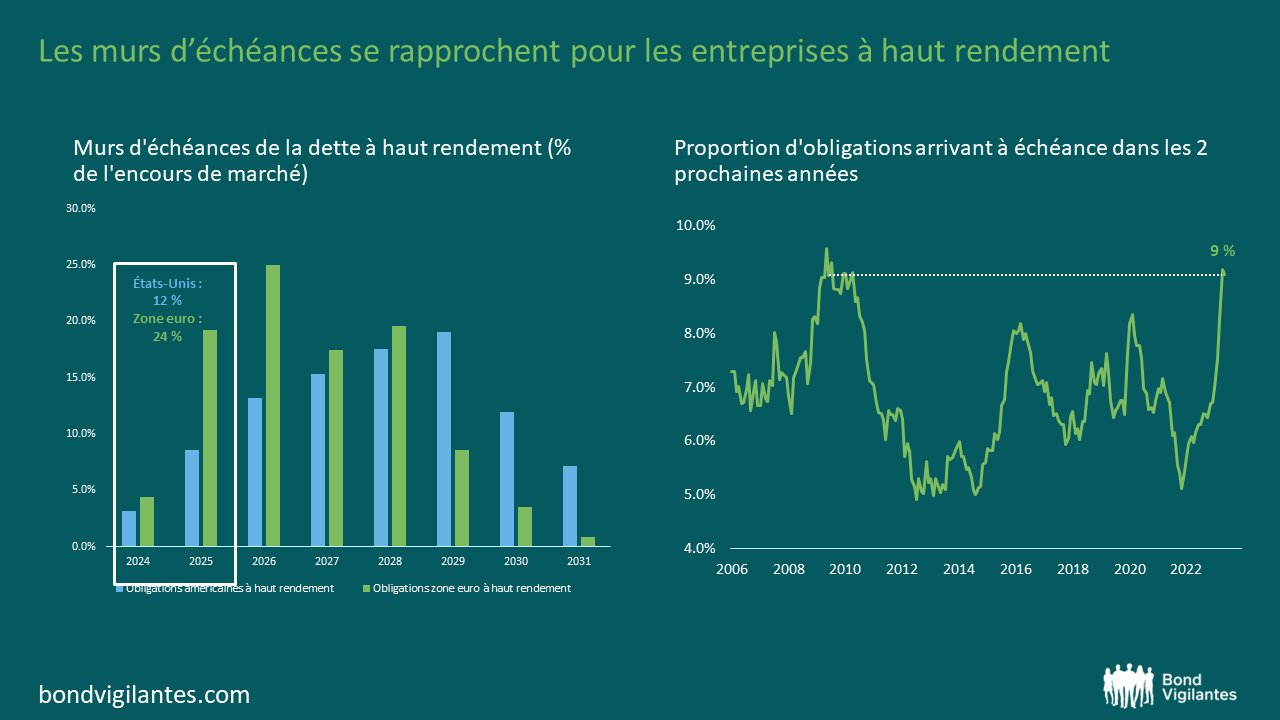

Le faible volume de refinancement atteint ces dernières années signifie que les murs d’échéances se rapprochent désormais pour les entreprises à haut rendement. Le graphique ci-dessous présente le montant significatif de dettes à refinancer au cours des deux prochaines années : 127 milliards de dollars arrivant à échéance pour les entreprises américaines à haut rendement, soit environ 12 % de la valeur de marché de la dette en circulation. En Europe, le mur d’échéances est encore plus élevé, avec 97 milliards d’euros de dette (soit 23 % de l’indice) arrivant à maturité en 2024/2025. Si l’on ajoute les échéances 2026, le mur de refinancements atteint quasiment 50 % du marché. D’un point de vue historique, il s’agira probablement de l’effort de refinancement le plus important pour les émetteurs HY depuis la crise financière mondiale (2008). Et même si certaines entreprises ont déjà commencé à se mettre en ordre de bataille, nous pensons que ce thème deviendra prédominant en 2024, en particulier si les taux directeurs et les coûts d’emprunt restent élevés.

Source : Bloomberg, BofA Merrill Lynch, M&G (août 2023)

Cependant, contrairement à l’expérience de la crise financière mondiale, il existe aujourd’hui un certain nombre de facteurs positifs qui pourraient bien atténuer l’impact d’un environnement de refinancement aussi difficile.

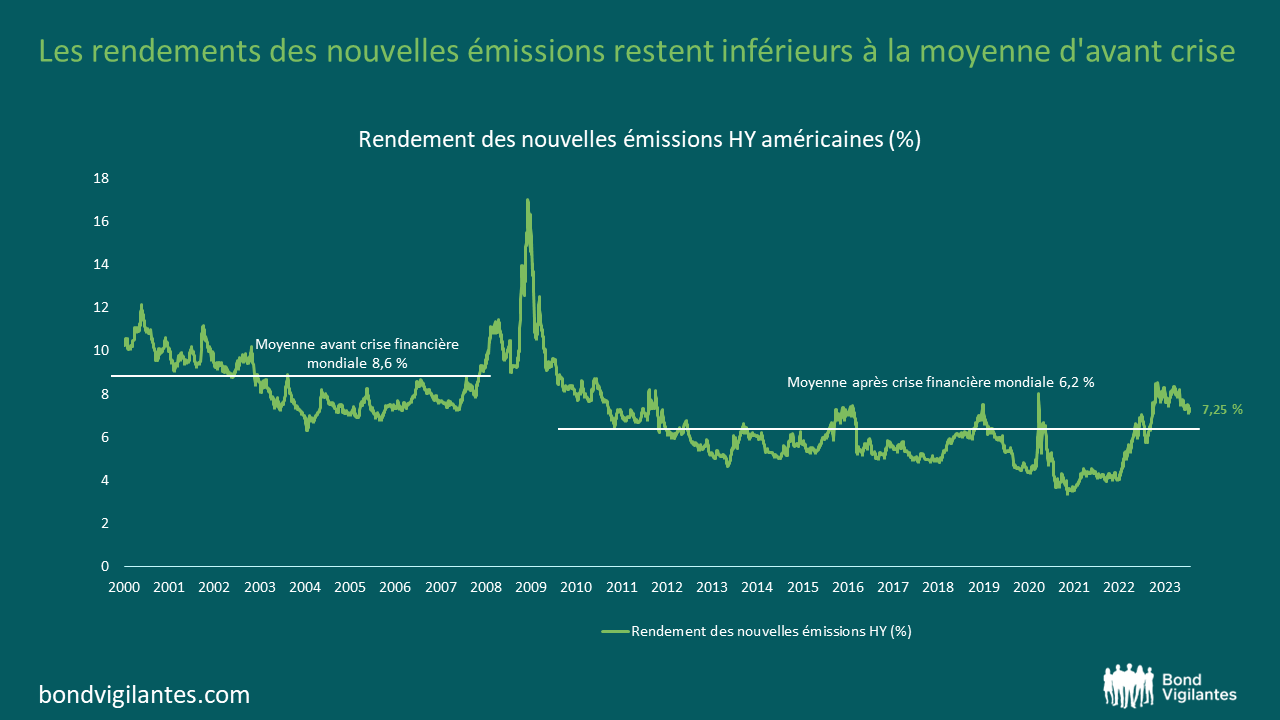

Tout d’abord, comme le montre le graphique suivant, si la récente augmentation des coûts d’emprunt au cours des 18 derniers mois a été brutale, les rendements des nouvelles émissions restent encore bien inférieurs à la moyenne d’avant crise financière mondiale. Si l’on se replace dans un contexte historique, les rendements ont certes augmenté, mais ils partaient d’un niveau extrêmement bas. Des coûts de financement de 4 à 5 % apparaissent clairement comme une exception dans l’histoire récente des marchés HY. Les entreprises bien gérées, dont le flux de trésorerie disponible est stable, dont l’effet de levier est raisonnable et dont les ratios de couverture des intérêts sont sains, devraient tout à fait être en mesure d’assumer une facture plus élevée.

Source : Bloomberg, M&G (au 2 octobre 2023)

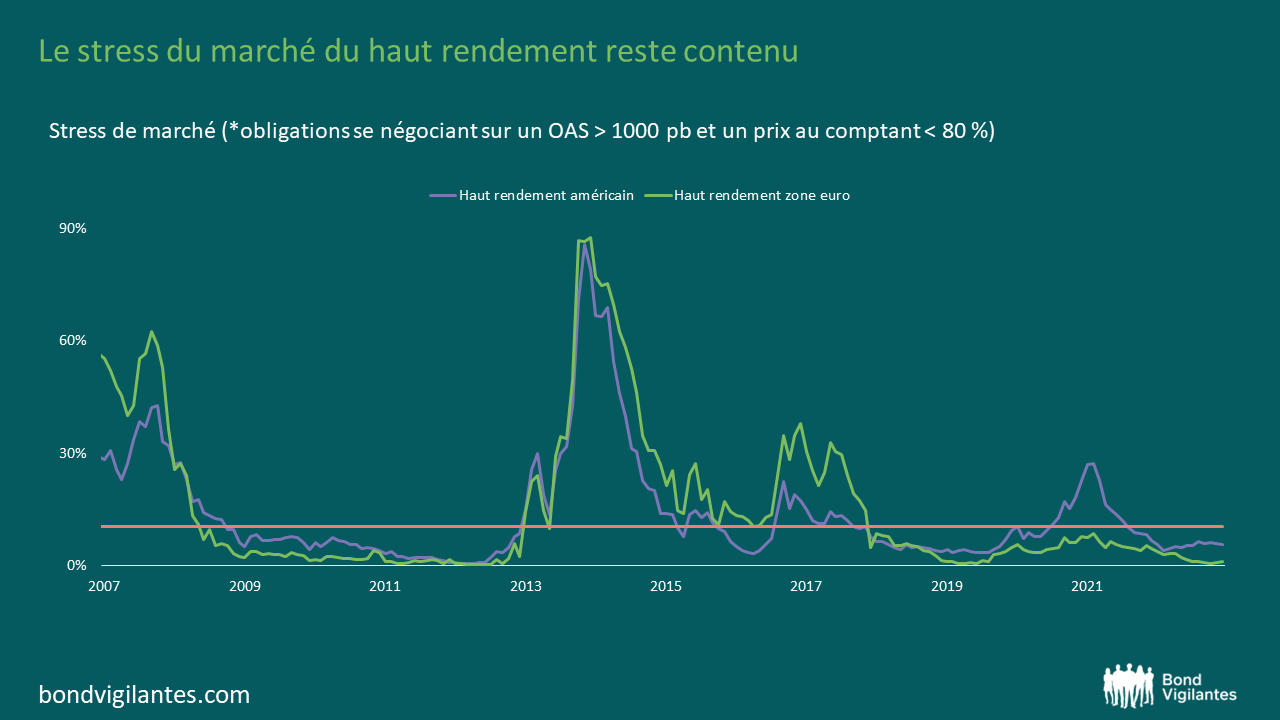

Deuxièmement, même s’ils sont moins actifs aujourd’hui, les marchés primaires des nouvelles émissions restent très ouverts et fonctionnent bien, ce qui permet aux entreprises de se refinancer. Les niveaux de stress, qui sont généralement de bons indicateurs de la perte de confiance des investisseurs dans la capacité des entreprises à se refinancer, restent bien inférieurs à leur moyenne post-crise pour les marchés du haut rendement aux États-Unis et en zone euro. Comparés aux précédents cycles de défauts, les niveaux de stress actuels (7-8 %) n’annoncent pas une prochaine envolée des défaillances et restent compatibles avec un atterrissage en douceur de l’économie.

Source : Bloomberg, BofA Merrill Lynch, M&G (août 2023)

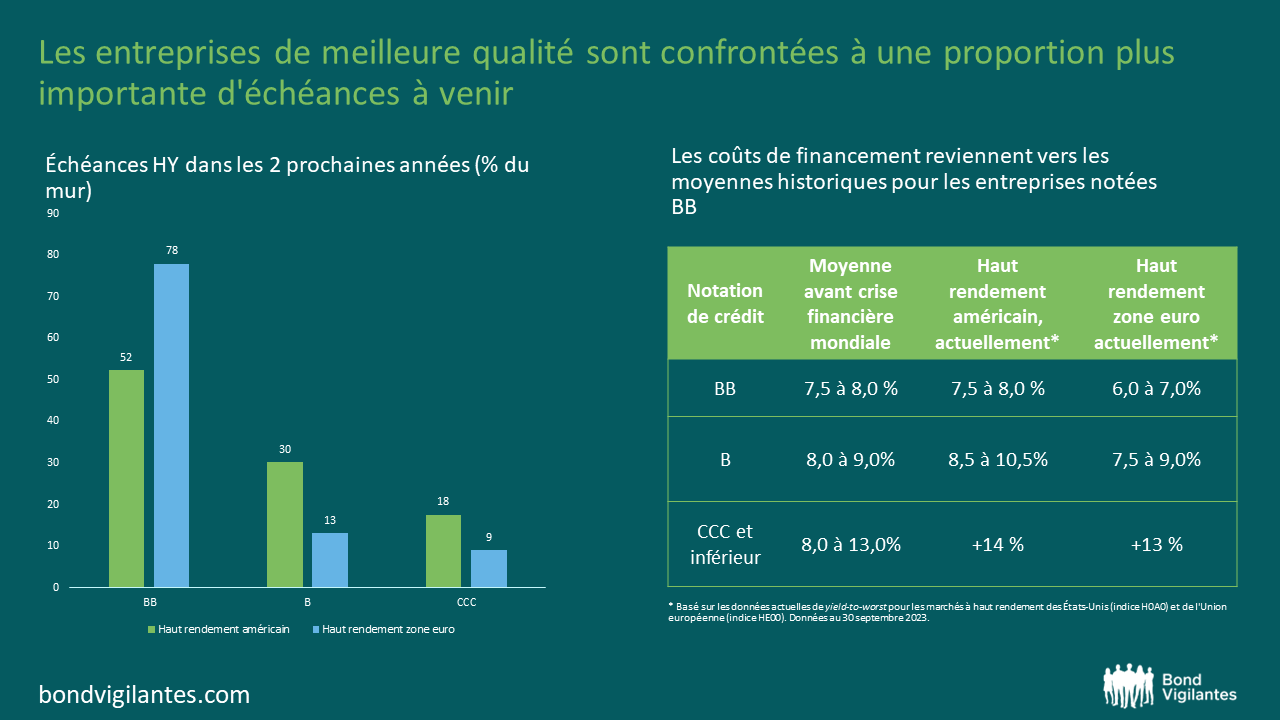

Enfin, il convient de se demander quels seront les acteurs les plus pénalisés par cette pression de refinancement à court terme. Le graphique suivant montre que ce sont les entreprises de meilleure qualité (c’est-à-dire les émetteurs notés BB) qui seront confrontées à l’essentiel des remboursements en 2024/2025. Les entreprises BB ont non seulement tendance à présenter des fondamentaux plus sains, mais elles bénéficient également des coûts d’emprunt les moins élevés dans les marchés du haut rendement. À titre d’exemple, l’émission d’une nouvelle dette aujourd’hui coûterait à une société européenne HY notée BB environ la moitié (6,0-7,0 %) de ce qu’un émetteur noté CCC devrait payer pour emprunter (14 %).

Source : Bloomberg, LCD research, BofA Merrill Lynch, M&G (août 2023)

En résumé, les prochaines échéances de dette sont susceptibles d’accroître les pressions financières pour les émetteurs à haut rendement, en particulier si les taux d’intérêt élevés venaient à se maintenir dans un contexte de ralentissement économique. Si les entreprises les plus fragiles risquent en effet d’avoir du mal à absorber des coûts de refinancement plus élevés en plus de la détérioration de leurs fondamentaux, il est tout à fait possible que les sociétés de meilleure qualité restent en mesure de franchir ce mur élevé de remboursements. Cela dit, il est tout aussi important de « faire ses devoirs » en matière de recherche crédit dans l’environnement actuel que dans les cycles de défauts précédents, en particulier lorsqu’il s’agit de distinguer les entreprises les plus saines de celles qui risquent de connaître des problèmes de refinancement.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.