Quelles sont les obligations d’entreprises susceptibles d’être achetées par la BCE ?

Les marchés obligataires ont fortement réagi à l’annonce de la Banque centrale européenne (BCE), qui a indiqué le 10 mars qu’elle allait intégrer les obligations d’entreprises à son programme d’achat d’actifs. Les spreads de crédit des titres d’entreprises investment grade (IG) libellés en euros se sont contractés de 20 points de base en moyenne. Pourtant, à l’heure actuelle, personne ne connaît les détails de ceprogramme. La publication, hier, des minutes du dernier comité de politique monétaire n’a guère permis de progresser sur la question. Pour l’heure, tout ce que l’on sait, c’est qu’à compter de la fin du deuxième trimestre 2016, la BCE achètera des obligations IG en euros émises par des entreprises non bancaires installées dans la zone euro. L’institution de Francfort a également précisé que les titres éligibles comme collatéraux dans l’Eurosystème seraient un « point de départ », mais que des règles et restrictions supplémentaires pourraient être appliquées.

Les détails sont, eux, très mystérieux. Quel sera le montant des achats mensuels ? La BCE interviendra-t-elle sur le marché primaire et secondaire ? Un mécanisme d’allocation en fonction de la clé de répartition du capital de la BCE similaire à celui du programme d’achat d’obligations souveraines sera-t-il mis en place ? Quel sera le pourcentage maximum que la BCE pourra détenir par émission obligataire ? La BCE sera-t-elle contrainte de vendre les obligations qui figurent à son bilan si l’émetteur sort de la catégorie IG ? Toutes ces questions (et bien d’autres) restent en suspens.

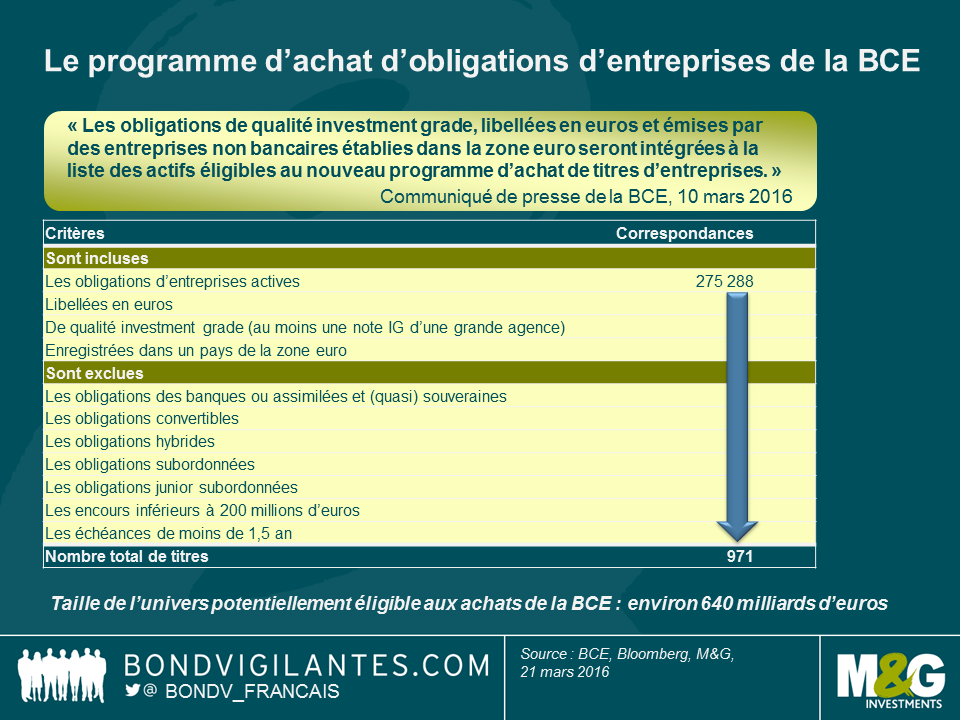

À l’aide d’une série de critères, nous avons étudié l’univers des obligations d’entreprises potentiellement éligibles au programme de la BCE (voir tableau ci-dessous). Selon notre analyse, 971 émissions obligataires pourraient être dans le viseur de la banque centrale, pour un montant total de 640 milliards d’euros.

Certains de ces critères relèvent du bon sens (titres libellés en euros ou exclusion des banques, des titres hybrides et (junior) subordonnés), tandis que d’autres sont purement subjectifs :

- Notes de crédit : Nous avons retenu toutes les obligations d’entreprises notées IG par au moins une grande agence de notation (Moody’s, S&P ou Fitch). Nous nous sommes peut-être montrés trop généreux, puisque les titres dits « crossover » (ceux qui oscillent entre IG et haut rendement) et les anges déchus dont une partie des notes figure en catégorie spéculative ont été inclus dès lors que la meilleure note est BBB- au moins. Il est également possible que nous ayons été trop durs, puisque la BCE accepte comme collatéraux des titres notés par une quatrième agence de notation (à savoir DBRS).

- Pays : La BCE a indiqué qu’elle achèterait des titres d’entreprises non bancaires installées dans la zone euro. Nous avons respecté ce critère à la lettre et utilisé le pays d’enregistrement comme filtre. Cela se traduit par une surreprésentation des Pays-Bas, car plusieurs entreprises (notamment BMW ou DT) émettent des obligations à partir d’entités domiciliées aux Pays-Bas, et par la présence d’entreprises clairement non européennes, à partir du moment où le véhicule utilisé pour émettre les titres est immatriculé dans l’union monétaire. Le « pays de risque » peut être considéré comme un critère plus utile (ou complémentaire). Si une entreprise, indépendamment de la localisation de son siège social, de ses activités ou de ses principales sources de revenus, peut créer un véhicule ad hoc dans la zone euro pour émettre des obligations libellées en euros, alors la quasi-totalité des entreprises non bancaires IG du monde est éligible.

- Secteurs : Nous savons que les banques seront exclues. Mais quid du reste du secteur financier ? Nous avons intégré les obligations des compagnies d’assurance (mais pas les titres T1 ou T2) et les foncières cotées à l’univers éligible.

- Autres critères : Nous avons exclu les émissions de petite taille (moins de 200 millions d’euros) et les obligations ayant une maturité inférieure à dix-huit mois, car nous ne pensons pas que la BCE achètera des titres peu liquides ou acceptera de passer son temps à réinvestir le produit des obligations arrivées à échéance.

Gardant ces éléments à l’esprit, nous avons désigné les titres qui ont le plus de chances de faire partie de l’univers de titres visé par la BCE (voir tableau ci-dessous). Les principaux bénéficiaires, avec des quantités importantes d’obligations potentiellement éligibles, sont EDF et Anheuser-Busch InBev, qui représenteraient respectivement 3,7 % et 3,6 %. En termes de notations, plus de la moitié de l’univers serait composé de titres notés BBB (51,1 %), suivis par les titres notés A (35,8 %).

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes