Attention, le High Yield européen marche sur la ligne de crête

L’année 2018 ne restera probablement pas dans les annales en matière de performance totale sur le marché européen des obligations à haut rendement. En effet, l’écartement des spreads s’est traduit par de légères moins-values, qui ont été à peine compensées par un revenu relativement faible de 3,2 %, donnant lieu à une performance totale anémique de 0,22 % depuis le 1er janvier. Un profil inintéressant et ennuyeux ? Oui, mais seulement en apparence. Les tendances sous-jacentes sont bien plus révélatrices et lourdes de sens pour les investisseurs.

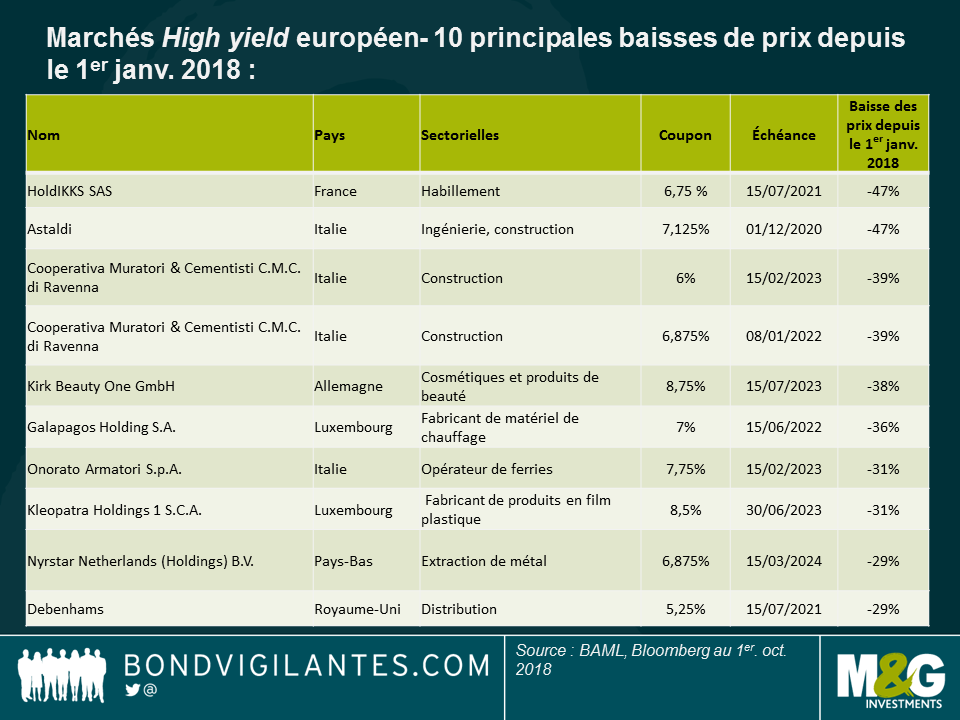

Chaque année, certaines obligations à haut rendement se distinguent par des baisses de prix importantes (une tendance habituelle que les gérants doivent savoir anticiper), mais il semble néanmoins que leur nombre et l’ampleur des baisses de prix ont bel et bien augmenté en 2018, comme en témoigne le graphique ci-dessous :

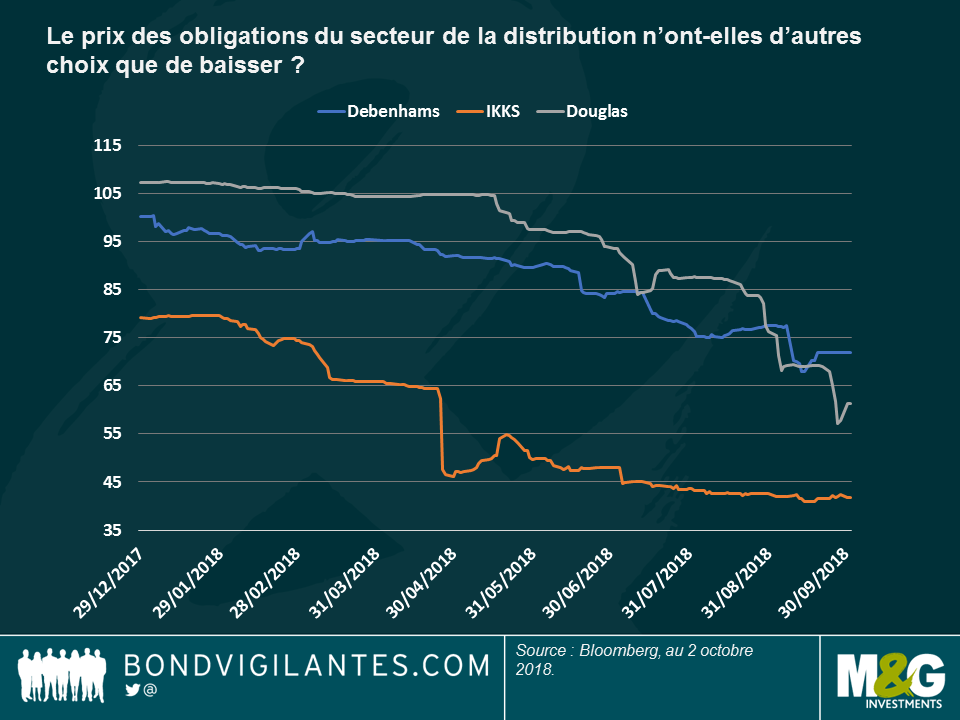

Les secteurs de la distribution et de la construction se démarquent tout particulièrement. Concernant la distribution, les défis que le commerce en ligne impose aux distributeurs traditionnels sont désormais bien connus et leur impact se fait toujours sentir : les obligations de l’opérateur de chaînes de grands magasins Debenhams, du distributeur allemand de produits cosmétiques Douglas et du distributeur français IKKS ont encore sous-performé, car les consommateurs préfèrent cliquer sur leur souris que de se rendre physiquement dans les points de vente.

Cette situation n’a rien d’étonnant puisque la tendance négative que connaît le secteur de la distribution est connue depuis quelque temps et la baisse des prix des obligations s’est révélée non pas abrupte mais très progressive (cf. graphique). Les vieilles habitudes ont la vie dure.

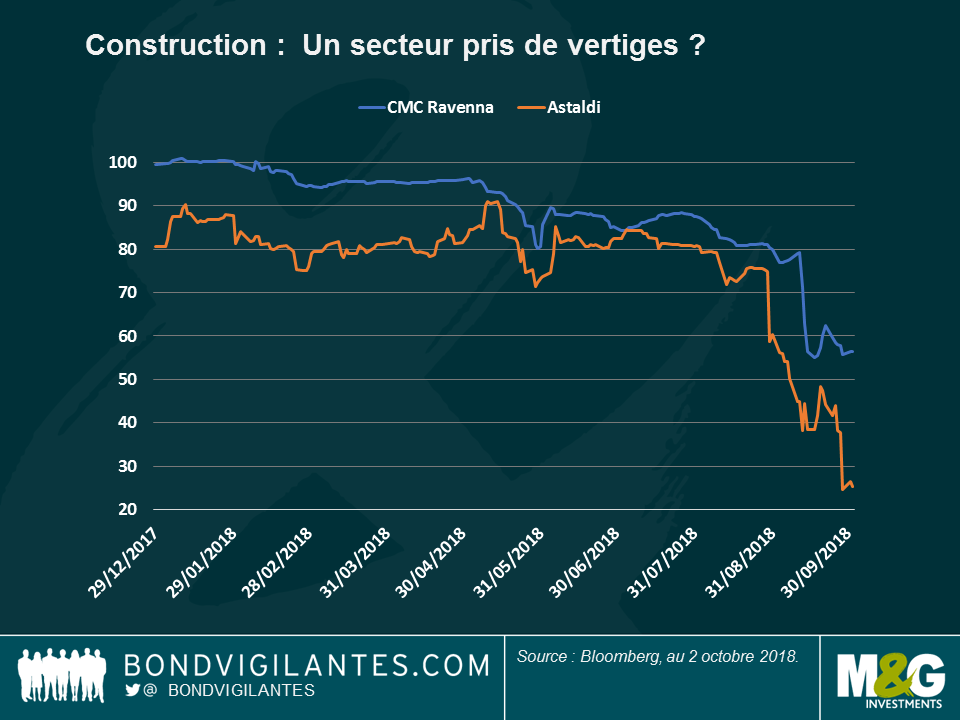

Le secteur de la construction s’est quant à lui comporté différemment : la baisse des prix des obligations des entreprises italiennes CMC Ravenna et Astaldi a été bien plus rapide et plus prononcée (cf. graphique). Ces entreprises ont été pénalisées par des résultats médiocres et, dans le cas d’Astaldi, par une cession avortée et une levée de capital.

Ces émissions ont subi une baisse de prix nettement plus soudaine qui ne tient probablement pas à une dégradation des fondamentaux à long terme, puisque ce processus se déroule plutôt sur de longues périodes de temps. Que se passe-t-il ? Deux idées viennent alors à l’esprit :

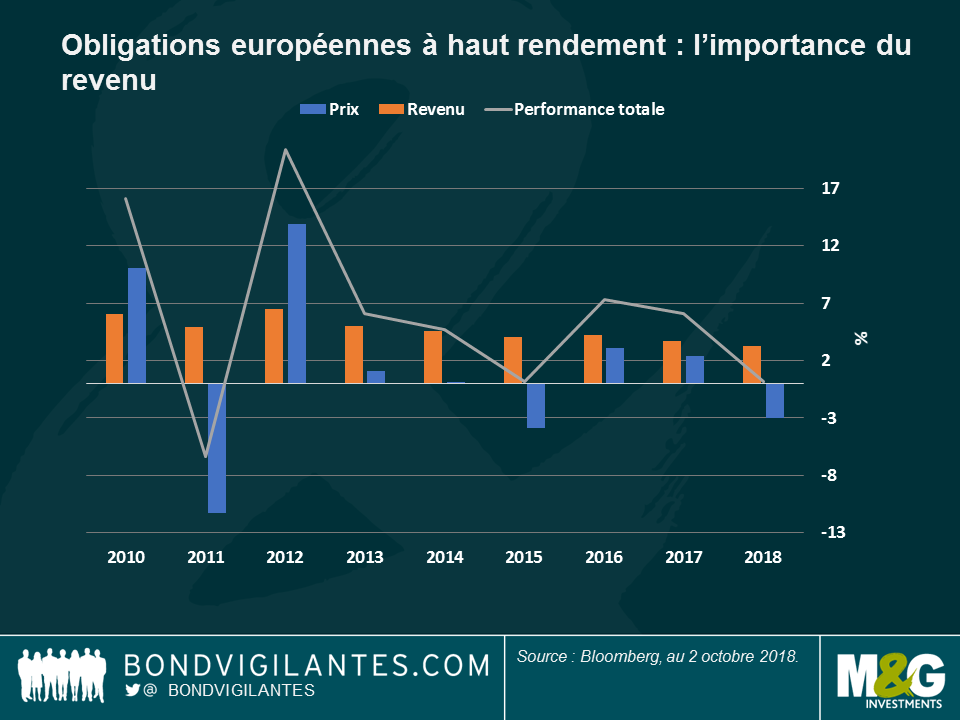

- Petite évolution, grandes conséquences : Compte tenu des spreads de crédit relativement serrés et prolongés et des faibles rendements globaux (all-in yields), il suffit d’un léger changement dans la vision du marché sur un crédit pour déclencher une forte baisse des prix. Par le passé (et comme le montre le graphique ci-dessous), le niveau plus élevé des rendements et des coupons permettait de se protéger contre les pertes en capital car le revenu représentait une part plus importante de la performance totale. Aujourd’hui, en revanche, les valorisations de marché intègrent d’excellentes perspectives pour les fondamentaux. Ainsi, en cas de détérioration, la baisse du prix semble beaucoup plus prononcée.

- Tout ou rien : La faiblesse des rendements accroît également le risque d’une variation brutale des prix (gap risk) d’une autre manière car la plupart des obligations pourraient voir leur prix se stabiliser lorsque les acheteurs non-traditionnels, comme les investisseurs s’intéressant à la dette distressed commenceront à repérer des poches de valeur. Étant donné que les investisseurs ont tendance à considérer la valeur de recouvrement dans une situation de défaut comme un plancher de valorisation (plutôt que le rendement), la baisse du prix d’une obligation dont le rendement est faible mais égal à une obligation non performante négociée à la valeur de recouvrement peut être beaucoup plus importante.

Dans ce contexte (rendements faibles, spreads resserrés et ralentissement de la croissance en Europe), les obligations à haut rendement se comportent différemment que par le passé. C’est pourquoi je pense que les investisseurs présents sur le marché High yield devraient être encore plus vigilants vis-à-vis du risque asymétrique à la baisse. Un rendement supplémentaire de 50 à 100 points de base peut être effacé par une baisse soudaine de 25 % du prix d’une obligation individuelle. Le marché des obligations à haut rendement est un marché bottom-up qui impose une sélection très rigoureuse des titres.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes