Le moment choisi pour un relèvement des taux par la Fed

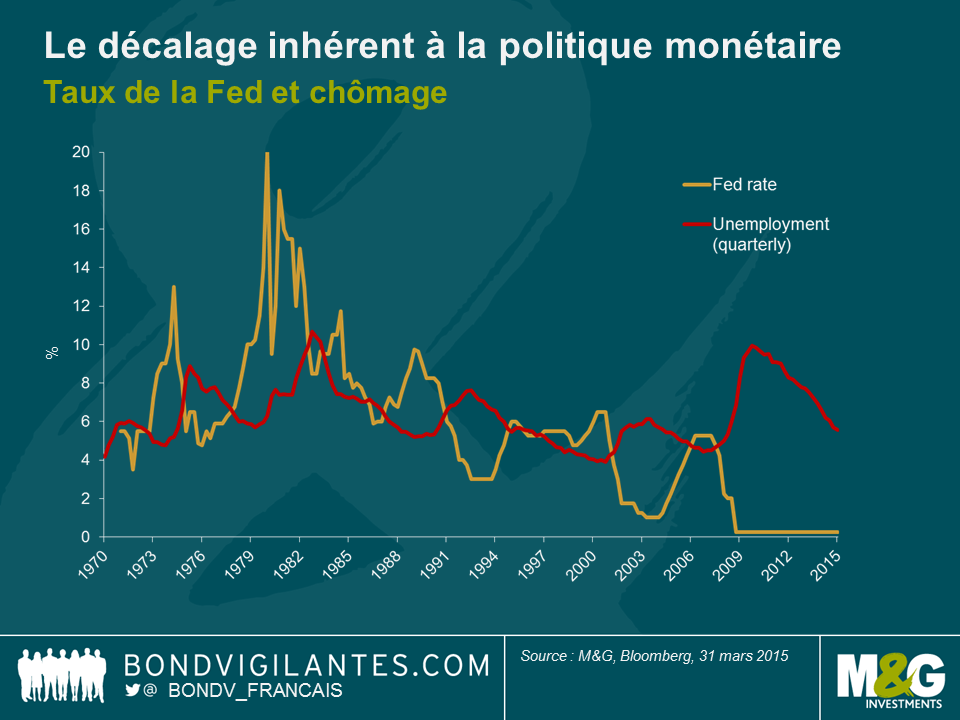

Le graphique ci-dessous montre le taux de chômage aux Etats-Unis ainsi que le taux de la Réserve fédérale (Fed) sur une période de 45 ans. Il permet d’observer la relation générale entre les deux variables, en particulier les décalages entre les relèvements des taux d’intérêt par la Fed et la reprise de l’emploi qui suit traditionnellement. Cette fois, la Fed a retardé la hausse des taux pour un certain nombre de raisons, mais si l’on se fie à l’histoire, nous pouvons peut-être exploiter ces données pour faire des pronostics quant au moment probable du premier relèvement de taux.

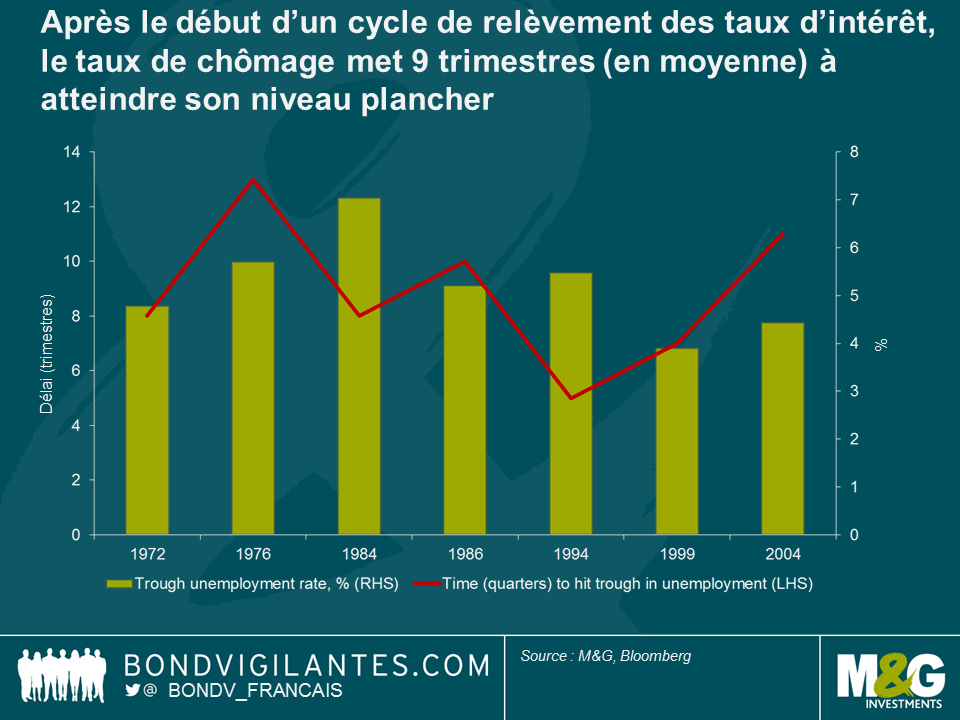

1) Après le premier relèvement de taux d’intérêt, le taux de chômage tend à atteindre son niveau plancher en 2,25 ans

Pour évaluer le moment d’une hausse de taux d’intérêt, il convient également de prendre en compte le décalage inhérent à la politique monétaire. Nous avons donc examiné isolément chaque période de relèvement de taux et déterminé combien de temps le taux de chômage a mis pour atteindre le creux de la vague après la première remontée de taux de la Fed au cours de son cycle de durcissement. Même si cette durée est passée de 13 trimestres en 1976 à 5 trimestres en 1994, sur l’ensemble de la période, il a fallu en moyenne 2,25 ans au taux de chômage pour atteindre son niveau plancher après la première hausse de taux de la Fed. Par conséquent, si la Fed devait opérer un tour de vis dans le courant de la journée, au vu de l’expérience passée, le chômage pourrait toucher son point bas en septembre 2017, même si ce phénomène peut intervenir entre septembre 2016 et septembre 2018.

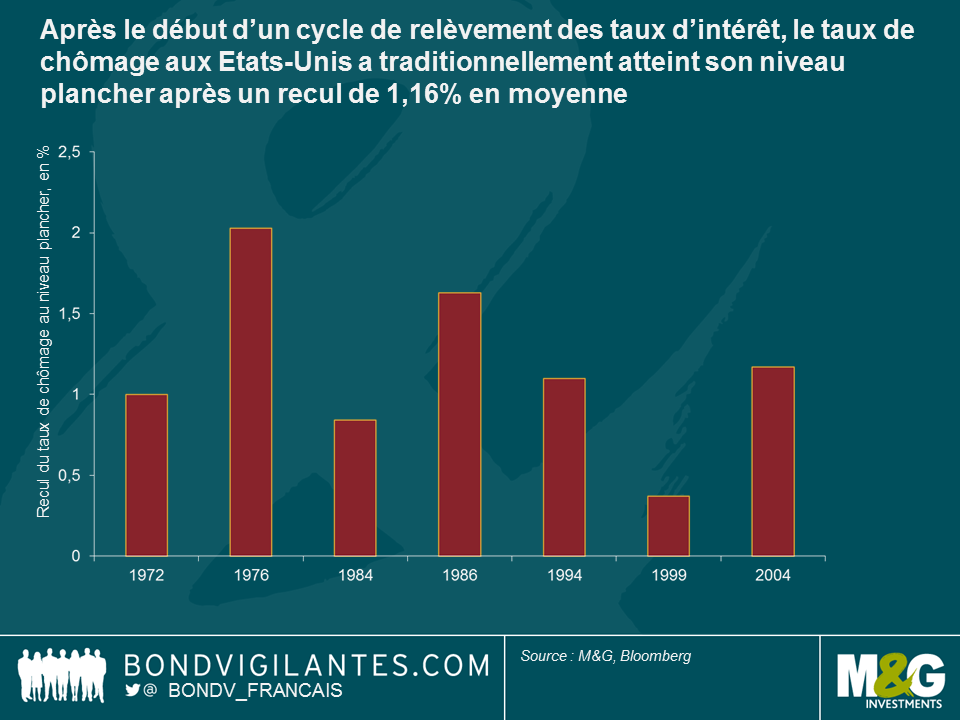

2) Le chômage tend à reculer de 1,2% après un cycle de hausse des taux d’intérêt

Si la Fed relève les taux aujourd’hui, comment le chômage va-t-il évoluer depuis le chiffre de 5,6% enregistré à la fin du premier trimestre ? Là encore, un coup d’œil en arrière montre que lorsque le chômage a atteint son niveau plancher, il a eu tendance à reculer de 1,2% en moyenne après la première hausse de taux, ce qui semble indiquer que des relèvements réguliers des taux d’intérêt débutant en juin pourraient entraîner finalement une baisse du chômage à 4,4% au creux cyclique.

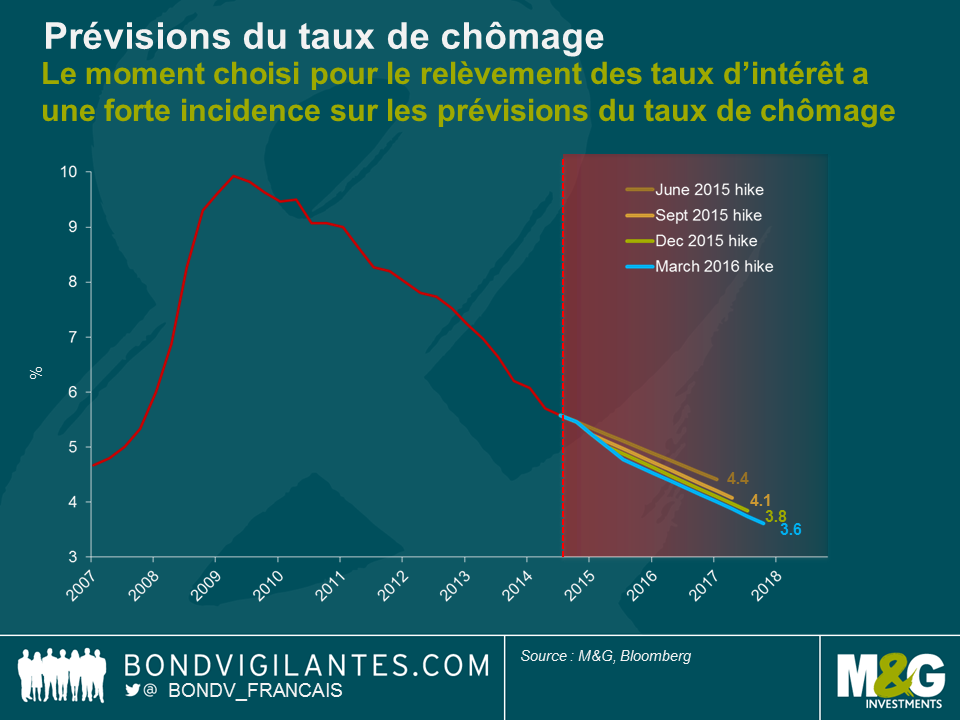

3) En fonction du moment choisi pour le relèvement des taux d’intérêt, le chômage pourrait reculer dans une fourchette comprise entre 4,4% et 3,6%

Si l’on se fonde sur les observations des graphiques ci-dessus, nous pouvons utiliser ces moyennes historiques pour prévoir une fourchette du taux de chômage, en cas de relèvement des taux d’intérêt par la Fed au cours de l’une de ses quatre prochaines réunions. Si la Fed décide de différer la hausse des taux en mars de l’an prochain, le chômage pourrait reculer à 3,6% en juin 2018, soit le taux le plus bas aux Etats-Unis depuis 45 ans au moins.

La Fed a reporté la hausse des taux d’intérêt, dans la mesure où la pression salariale s’est avérée limitée jusqu’ici et où l’étendue de la crise financière et le manque de flexibilité en matière de fixation des taux voisins de zéro ont nécessité davantage qu’un cycle d’assouplissement traditionnel. Toutefois, comme nous l’avons précisé dans notre commentaire précédent, les marchés de l’emploi sont solides et le plein emploi est proche. Comme en témoigne l’analyse ci-dessus, en extrapolant la tendance actuelle de la croissance de l’emploi, il est peu probable que la Fed diffère sa hausse de taux jusqu’à l’an prochain, et elle devrait annoncer un tour de vis très bientôt, compte tenu des tendances économiques actuelles et du décalage inhérent à la politique monétaire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes