Veuillez noter que le contenu de ce site Internet est exclusivement réservé aux professionnels de l'investissement et qu'il doit être partagé de façon responsable. En dehors de ces professionnels, il convient de ne pas se fonder sur les informations contenues sur ce site.

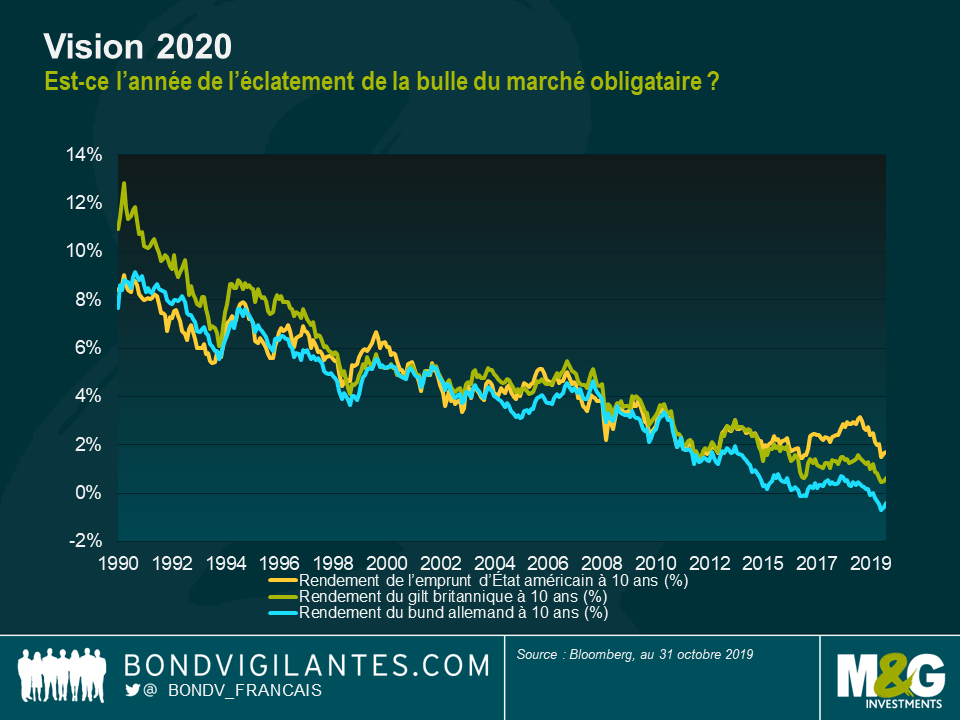

Permettez-moi de commencer par deux prédictions. Tout d’abord que le titre « Vision 2020 » va être irrésistible pour toutes les perspectives de l’année à venir, quelle que soit la publication ou l’industrie dans laquelle vous travaillez. C’est pourquoi je l’ai déposé il y a plusieurs mois et prévois maintenant de prendre ma retraite grâce aux recettes tirées de toutes les violations du droit d’auteur. Ma deuxième prédiction est que, dans mon secteur d’activité, la quasi-totalité de ces perspectives 2020 vont déclarer que ce sera l’année de l’éclatement de la « bulle obligataire ». Peut-être auront-elles raison cette année après 30 ans de prévisions recommandant de « vendre les obligations ». Mais, les résultats passés de ces devins obligataires ne donnent pas à penser qu’ils jouissent d’un avantage dans le domaine de l’éclatement des bulles.

Si vous êtes convaincus que 2020 est l’année où les « ours obligataires » vont enfin triompher, je pense qu’il vous faut dès lors croire que de nombreuses solides tendances à très long terme sont sur le point de prendre fin simultanément. Ces tendances sont les sept tendances séculaires. Si vous pensez que leurs pouvoirs ont cessé, ou considérablement diminué, alors vous devriez vous joindre à la foule anti-obligataire de janvier avec ses fourches et ses torches allumées. Dans le cas contraire, vous voudrez probablement attendre de voir de vos propres yeux la fin incontestable de la tendance baissière de 30 ans des rendements obligataires et de l’inflation avant de faire vos adieux aux obligations.

Les sept tendances séculaires

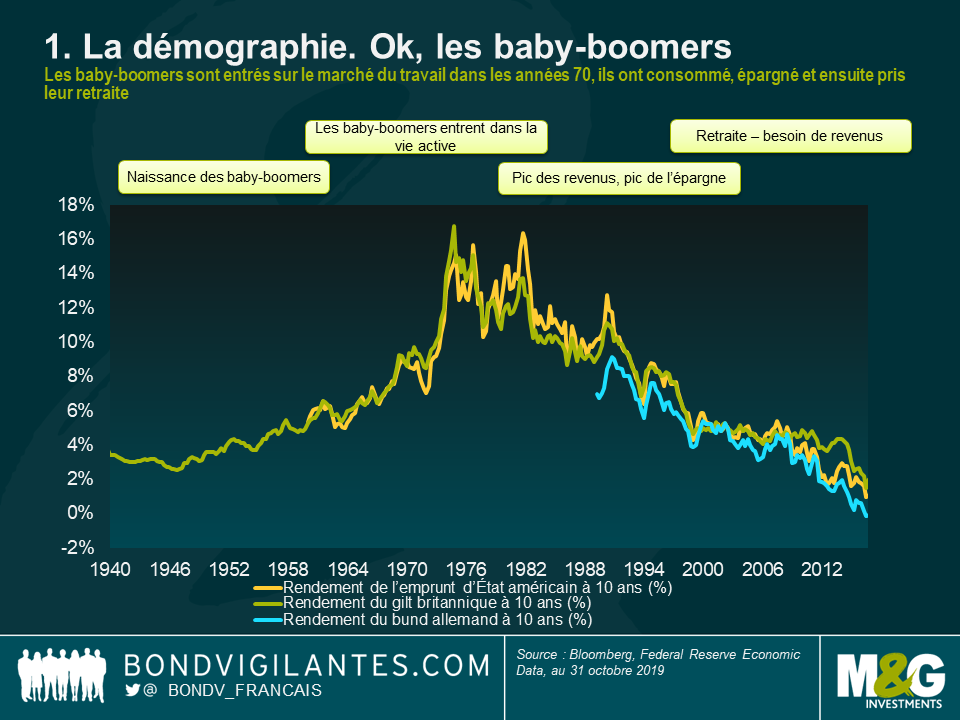

1 – La démographie. Ok, les baby-boomers. On ne saurait trop insister sur l’impact du baby-boom de l’après-Seconde Guerre mondiale sur les économies des pays développés. Dans les années 70 et par la suite, lorsque les baby-boomers ont quitté le système éducatif pour dominer la population active, la pénurie de main-d’œuvre qui caractérisait les économies occidentales depuis une vingtaine d’années a commencé à prendre fin. Les syndicats ont perdu leurs membres et leur pouvoir, et l’inflation des salaires a ralenti. Les économies sont devenues plus productives et plus riches. Grâce à des populations en grande partie jeunes et en bonne santé, les pressions sur l’État providence (par exemple, la charge des pensions de retraite et les coûts des soins et de santé pour les personnes âgées) étaient relativement modérées. Au fur et à mesure que les baby-boomers voyaient leurs revenus atteindre leur apogée, leur désir d’épargner et d’investir n’a également fait que croître. La demande de revenus et d’actifs sûrs a augmenté de façon spectaculaire et, ce faisant, a favorisé la baisse des rendements obligataires.

2 – L’impact de la technologie sur l’inflation. Pourquoi ne parvenons-nous pas à générer une hausse des prix à la consommation ou à la production dans les économies développées en dépit de taux d’intérêt nuls ou négatifs, de « l’impression de monnaie » et des périodes de croissance et de faible chômage au cours de la dernière décennie qui, historiquement, auraient pu parvenir à générer un IPC d’au moins deux fois les objectifs d’inflation courants actuels de 2 % ? La déflation spectaculaire des biens de consommation est l’une des réponses et elle a été en grande partie favorisée par l’effondrement du prix de la technologie. Le téléphone mobile StarTAC de Motorola de 1996 coûtait alors 1 000 dollars ; un téléphone identique aujourd’hui coûte environ 200 dollars. 1996 a probablement été aussi l’année où j’ai cessé de louer un téléviseur (payable mensuellement) à Radio Rentals et où j’en ai acheté un car il était devenu abordable. Et ce n’est pas seulement le coût du matériel : j’avais l’habitude de dépenser au moins 50 livres sterling par mois pour acheter des disques compacts musicaux (et des cassettes avant cela qui, au passage, sont aujourd’hui redevenues à la mode chez les jeunes). Maintenant, je paie 12,99 livres sterling par mois pour avoir toute la musique du monde sur Spotify. Pensez aussi à tout ce qu’Internet offre gratuitement (des cartes, des encyclopédies, des informations…) et peut-être que son rôle dans la faiblesse de l’inflation est en fait sous-estimé. La transparence d’Internet me permet également de trouver ce qu’il y a de moins cher au monde quand j’achète quelque chose. C’est une mauvaise nouvelle pour les distributeurs physiques, mais c’est la source d’un surplus et d’une désinflation énormes pour les consommateurs. Enfin, nous n’avons même pas encore abordé la question de l’essor des robots : et si l’intelligence artificielle et la robotique étaient finalement utilisées à grande échelle sur le marché du travail ? Quelles conséquences sur les salaires ? Sur l’emploi et les revenus disponibles ? Il semble certain que de nouvelles baisses des prix favorisées par la technologie soient encore possibles.

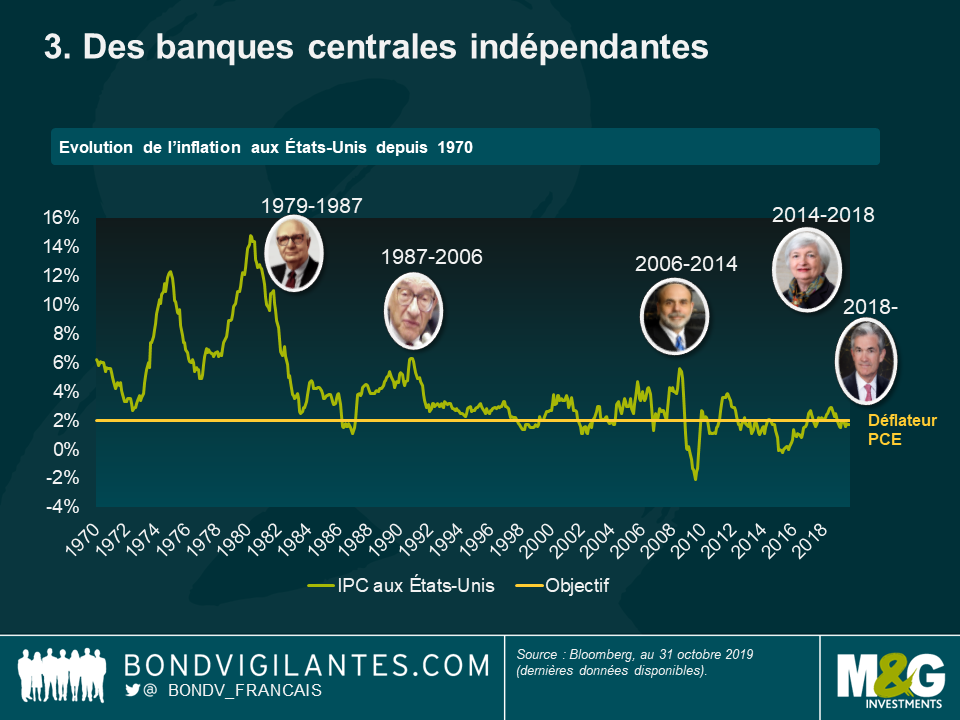

3 – Des banques centrales indépendantes. Lorsque Paul Volker a été nommé président de la Réserve fédérale américaine en 1979, l’inflation aux États-Unis était de 11,3 % et a culminé à 14,3 % en mars 1980. Les emprunts d’État américains étaient alors considérés comme étant quasiment non investissables dans la mesure où les rendements étaient érodés par l’augmentation du coût de la vie. Paul Volker a fixé le taux des fonds fédéraux au-dessus du taux d’inflation – une idée radicale à l’époque. L’inflation n’a cessé de ralentir tout au long de son mandat et une culture de « banque centrale en lutte contre l’inflation » s’est instaurée. Cela a conduit à l’adoption d’objectifs d’inflation explicites dans le monde entier, depuis la Nouvelle-Zélande jusqu’à Gordon Brown qui a rendu la Banque d’Angleterre indépendante, en passant par une BCE si profondément attachée à ce mandat de lutte contre l’inflation que son président, Jean-Claude Trichet, a relevé les taux d’intérêt à deux reprise en pleine crise financière mondiale étant donné que le prix du pétrole avait augmenté en glissement annuel et avait fait passer l’IPC de la zone euro au-dessus de 2 %. Les banquiers centraux se sont assurément attribué une grande part du mérite de l’environnement favorable aux obligations dans lequel nous nous trouvons depuis une vingtaine d’années, mais il est clair que cette séparation entre leurs pouvoirs et ceux des politiciens élus a coïncidé avec des tendances peut-être plus puissantes.

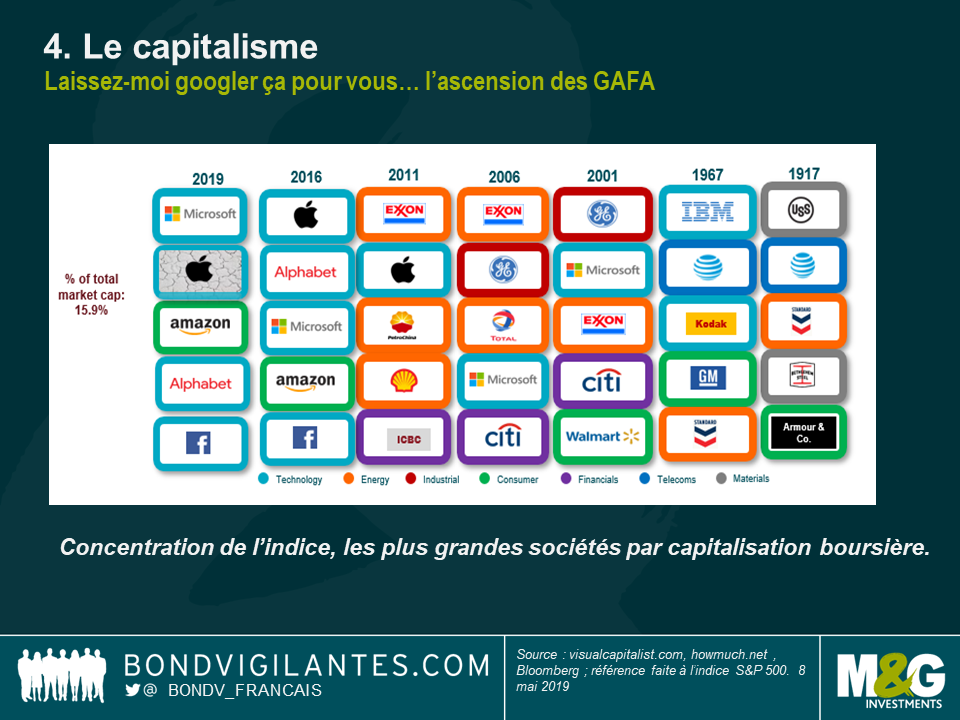

4 – Le capitalisme. Dans la mesure où la main-d’œuvre est devenue moins puissante depuis l’entrée des baby-boomers dans l’économie, le capital a pris le dessus et s’est arrogé la plus grande part des bénéfices et de la croissance dans les économies développées depuis des années maintenant. Les gouvernements ont déréglementé les marchés financiers et les marchés du travail (avec quelques exceptions notables comme l’introduction du salaire minimum au Royaume-Uni) et l’émergence des nouveaux géants technologiques (les GAFA) s’est traduite par une concurrence accrue dans certains domaines (Amazon a créé un surplus de consommation massif dans sa course à la domination du marché) et par la création de monopoles dans d’autres (Google est un verbe et un géant de la publicité en ligne). Le capitalisme a ainsi maintenu la croissance des salaires à un faible niveau et a favorisé la croissance d’une économie reposant sur le travail précaire. S’il existe des exemples de création de monopoles, à la faveur de la poursuite de la course à l’accaparement des terres, les prix sont toutefois restés peu élevés. Jetez un coup d’œil à certains des blogueurs aux États-Unis qui écrivent sur la façon de vivre à l’aide d’abonnements à l’essai gratuits (sur tout, depuis des matelas jusqu’à des produits d’épicerie) et d’offres de livraison de plats cuisinés à moitié prix par des entreprises qui tentent de gagner des parts de marché. Je viens tout juste de recevoir dans ma boîte de réception une remise de 50 % pour une première commande avec Uber Eats. Burger ou pizza ?

5 – La mondialisation. L’adhésion de la Chine à l’Organisation mondiale du commerce en 2001 n’a pas amorcé le processus de la mondialisation, mais elle a indiqué que tout avait changé, surtout pour les entreprises manufacturières. La chaîne d’approvisionnement est devenue mondiale et les prix des biens se sont effondrés dans la mesure où nous avons tous importé des produits bon marché fabriqués par des personnes qui gagnaient une infime partie des salaires occidentaux. La libéralisation des barrières commerciales et des droits de douane, ainsi que l’amélioration de la logistique et des coûts de la conteneurisation et de l’expédition, ont entraîné le déplacement des emplois manufacturiers en Orient et l’envoi des marchandises bon marché en Occident.

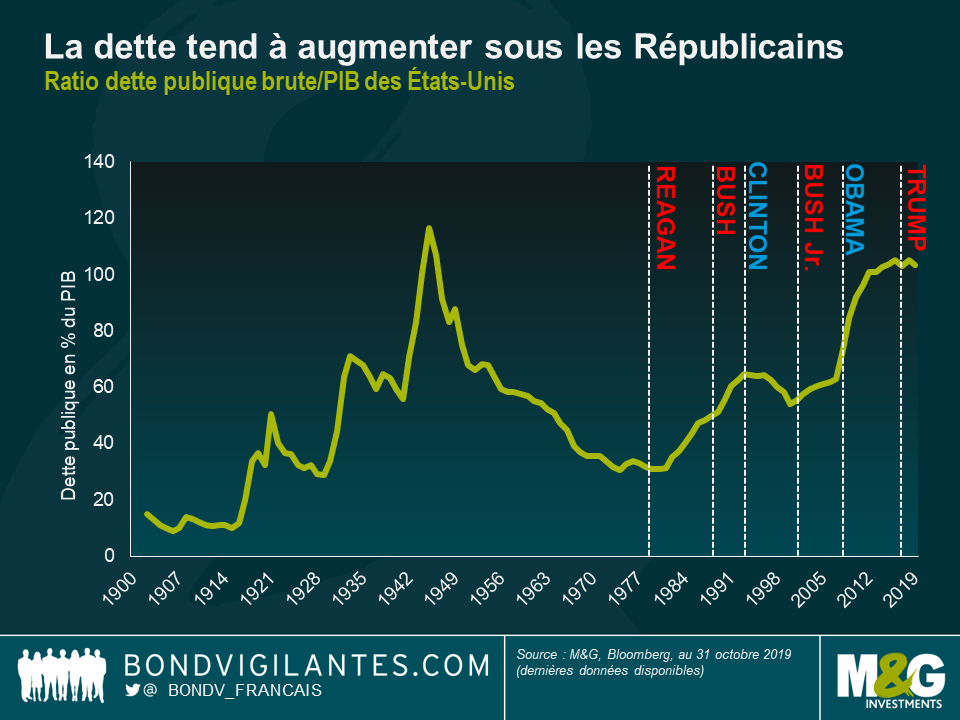

6 – Le mème de l’austérité. Je suis fasciné par le livre de Reinhart & Rogoff « This Time is Different » depuis sa sortie. Même imparfait dans certains de ses calculs initiaux, son récit d’une augmentation des emprunts des États conduisant à une catastrophe économique a néanmoins planté le décor d’une décennie d’austérité dans de nombreuses économies les plus durement touchées par la crise financière mondiale. Aujourd’hui, la relation entre les emprunts des États, les émissions d’obligations et les rendements obligataires est étonnamment faible : on pourrait penser que quand les États émettent davantage d’obligations, les cours baissent. Cela ne s’est pas avéré être le cas dans le passé dans la mesure où les périodes où les États ont davantage emprunté ont généralement été des périodes où la croissance et l’inflation étaient faibles. Néanmoins, le Royaume-Uni, par exemple, a été le témoin d’émissions obligataires relativement modestes depuis la crise financière mondiale sous l’effet de la plus longue période d’austérité enregistrée par le pays. L’Allemagne affiche un excédent budgétaire en dépit de la stagnation de la croissance dans la zone euro. En conséquence, il est possible que cette période d’émissions d’obligations relativement faibles à une époque de croissance anémique ait entraîné des rendements obligataires inférieurs à ceux que nous aurions normalement dû avoir.

7 – L’assouplissement quantitatif. Nous avons connu 3 programmes d’assouplissement quantitatif (« QE ») de la Fed depuis la crise financière mondiale. La Banque d’Angleterre a également acheté des gilts et des obligations d’entreprises. La Banque du Japon et la BCE ont elles aussi massivement accru la taille de leurs bilans dans le cadre de programmes d’achat d’obligations. Et la BCE vient d’annoncer un « QE » infini à l’occasion du discours de départ de Mario Draghi. Le « QE » a-t-il pour effet de faire baisser les rendements obligataires ? Oui. Une étude de tous les documents universitaires sur l’impact de l’assouplissement quantitatif dans le monde a démontré que, en moyenne, les trois vagues de « QE » aux États-Unis avaient respectivement réduit les rendements des emprunts d’État américains de près de 70 pb, 20 pb et 10 pb. Même si l’inflation demeure inférieure à l’objectif dans la plupart des économies développées, il est toutefois peu probable que les obligations détenues au sein des bilans des banques centrales soient liquidées. En fait, certains d’entre nous pensent que ces obligations ne seront jamais remises en circulation et qu’elles arriveront à échéance dans l’obscurité des coffres de ces autorités monétaires.

Alors, certaines des sept tendances séculaires sont-elles menacées ?

Oui. Beaucoup d’entre elles semblent moins puissantes qu’elles ne l’étaient à leur apogée, même s’il est possible que nous n’ayons encore observé que les premières phases de l’impact de la technologie sur les salaires et l’inflation : les entreprises ont accumulé de grandes quantité de trésorerie qui seront investies dans de la technologie productive dès le premier signe de croissance des salaires de leurs robots de chair et de sang. L’introduction de systèmes de commande en libre-service dans les fast-foods suite à des augmentations du salaire minimum des employés de ces entreprises américaines en est un exemple concret.

Les tendances démographiques demeurent inchangées, même si l’augmentation sans fin de l’espérance de vie à laquelle nous nous attendions a cessé au sein de certains profils démographiques, sous l’effet des maladies liées à l’obésité et à la dépendance aux opiacés. Il existe également des différences marquées entre les pays développés. Les taux de natalité sont ainsi beaucoup plus élevés aux États-Unis que dans certaines parties de l’Europe, ce qui suggère des taux de croissance potentiellement plus élevés en Amérique à l’avenir. Le Japon nous apporte la preuve que même lorsque la croissance de la population active culmine et diminue (le Japon a une décennie d’avance sur l’Occident sur le plan démographique), cela ne suffit pas en soi pour combattre des forces déflationnistes structurelles.

En avons-nous assez de l’indépendance des banques centrales ? C’est certainement le cas de Donald Trump à en juger par ses tweets de l’année dernière. Le président de la Fed, Jerome Powell, a subi d’énormes pressions afin de ramener à nouveau les taux vers zéro, et si Trump est réélu en 2020, attendez-vous à ce que Jerome Powell soit remplacé par quelqu’un de plus disposé à relancer fortement l’économie américaine. Au Royaume-Uni, Mark Carney demeure gouverneur de la Banque d’Angleterre pour le moment, mais on pourrait imaginer certains résultats postélectoraux débouchant sur des choix partisans favoriser son remplacement. Entre parenthèses, la Banque d’Angleterre vient d’annoncer le changement du titre de son Rapport sur l’inflation. Il va désormais devenir le Rapport de politique monétaire qui, si la loi Sod se vérifie, marquera le retour d’une inflation galopante. Les banques centrales se sont attribué le mérite de l’effondrement de l’inflation au cours des trente dernières années – et comme je l’ai indiqué, elles n’en sont à l’origine que d’une modeste partie. Aussi, elles ne devraient donc pas être surprises d’assumer la responsabilité maintenant que l’inflation est dangereusement trop faible et cela va sans aucun doute menacer leur mandat.

La question de savoir si la domination du système économique capitaliste va se poursuivre dans la même mesure dépend plutôt de quelques résultats électoraux assez importants. Sur le front électoral, bien qu’aucun des deux candidats ne soit le favori des bookmakers, Jeremy Corbyn au Royaume-Uni et Elizabeth Warren aux États-Unis ont tous deux une chance d’accéder au pouvoir, et tous les deux ont des programmes radicaux qui impliqueraient probablement une augmentation de l’impôt sur les sociétés, des impôts sur la fortune, des taxes sur les transactions financières et une hausse des dépenses publiques. Les monopoles au sein du secteur technologique pourraient être brisés et la réglementation financière pourrait à nouveau être durcie. La nationalisation de certaines industries ne pourrait être exclue. Après une période de populisme de droite au Royaume-Uni (Brexit) et aux États-Unis (MAGA), le pendule pourrait désormais pencher dans l’autre sens et la gauche pourrait prendre sa revanche. Conjuguée aux mouvements protectionnistes existants aux États-Unis (la guerre commerciale avec la Chine pourrait s’atténuer, mais elle a déjà nui à l’économie mondiale) et aux nouvelles barrières commerciales européennes après le Brexit, la philosophie antimondialisation de la gauche (au motif qu’elle produit une accélération de la dégradation des droits des travailleurs) pourrait aggraver encore un peu plus la stagnation des échanges commerciaux internationaux.

Nous nous trouvons ainsi à l’aube de la nouvelle année 2020 dans un contexte moins propice à la baisse des rendements obligataires, en particulier en raison d’un facteur – celui du mème de l’austérité – qui est probablement désormais devenu défavorable et marqué par la perspective d’augmentations potentiellement importantes des emprunts des États. Il est également important de noter que les valorisations initiales des actifs « sans risque » sont peu attractives dans la mesure où la plupart des emprunts d’État des pays développés offrent des rendements réels négatifs. Je ne pense pas qu’un rendement réel négatif soit en lui-même une aberration et nous devrions en venir à considérer les rendements réels élevés des années 80 comme l’exception plutôt que comme la règle (vous pouviez bénéficier d’un rendement supérieur de 4 % à l’IPD en investissant dans des gilts indexés sur l’inflation pendant un certain temps), mais les emprunts d’État sont clairement chers d’un point de vue historique.

Tout cela signifie que je terminerai moi aussi l’année 2019 en sous-pondérant les emprunts d’État en prévision d’une hausse des rendements l’année prochaine. Mais, si les rendements obligataires venaient à sensiblement augmenter, je ne manquerais alors pas de racheter mes emprunts d’État britanniques, allemands, américains et japonais, dans la mesure où nombre des sept tendances séculaires demeurent puissantes. De plus, il existe clairement d’importantes fragilités économiques et sociales dans le système mondial susceptibles d’entraîner de nouvelles mesures monétaires des banques centrales – tant traditionnelles (baisse des taux) qu’extraordinaires (abaissement des taux sous 0 %, davantage de « QE ») – et un nouveau mouvement de fuite vers la qualité. Les répercussions de la crise financière mondiale se font encore ressentir et compte tenu d’un système mondial davantage endetté qu’en 2007, la hausse des rendements obligataires pourrait elle-même provoquer la prochaine grande récession.

Enfin, n’oublions pas que le marché international des emprunts d’État fixe le taux « sans risque » qui est le principal facteur de valorisation de tous les prix des actifs, qu’il s’agisse des obligations d’entreprises, des actions ou des actifs immobiliers. Donc, si vous vous attendez à un bain de sang obligataire, l’impact sur les autres classes d’actifs pourrait bien être encore plus sévère…

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Soyez informés des dernières actualités du blog Bond Vigilantes

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing