Perspectives Panoramiques de James Tomlins

Les obligations à haut rendement et à taux variable

Bon nombre de conditions nécessaires à un retour à la normale de l’économie étant désormais réunies, l’heure du début de la normalisation des taux d’intérêt approche.

Mark Carney, gouverneur de la Banque d’Angleterre, Liverpool, 9 septembre 2014

… l’économie tendant vers nos objectifs, l’attention du FOMC se tourne naturellement […] vers la question de savoir dans quelles conditions nous pourrions commencer à retirer nos mesures d’assouplissement non conventionnelles.

Janet Yellen, présidente de la Réserve fédérale américaine, Jackson Hole, 22 août 2014

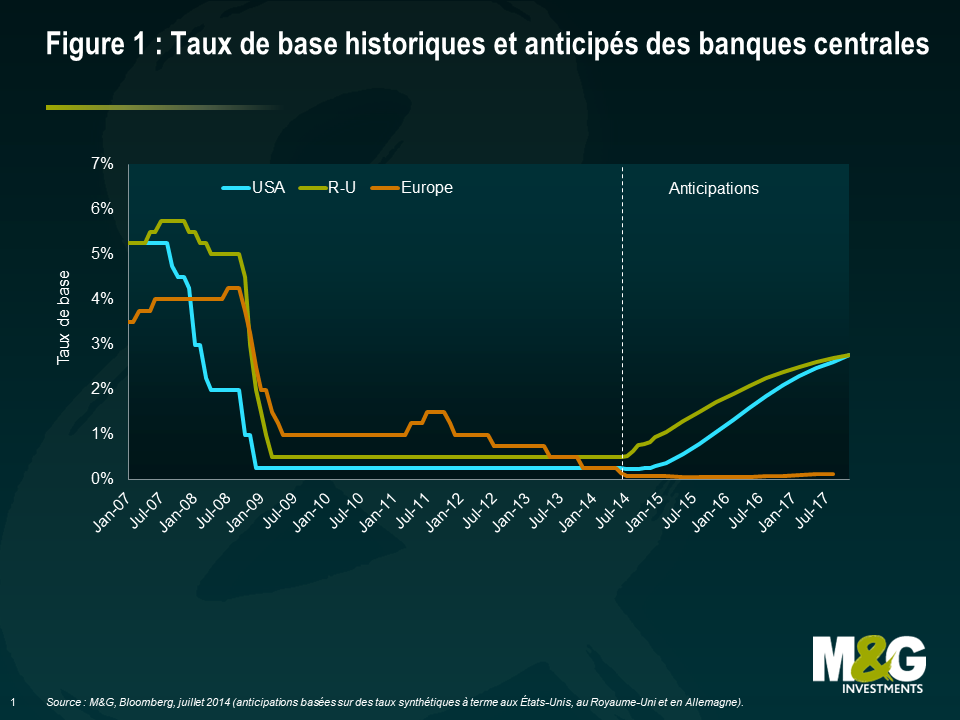

Dans les pays développés, la donne a changé en matière de taux d’intérêt. La longue période de relâchement monétaire perpétuel touche à sa fin. Dans le sillage du débouclage de l’assouplissement quantitatif de la Réserve fédérale américaine (Fed), les investisseurs se préparent désormais au premier relèvement des taux directeurs depuis plusieurs années, d’abord au Royaume-Uni, et peu après aux États-Unis (figure 1). La question n’est donc pas de savoir « si » les taux remonteront, mais plutôt « quand » et « à quel rythme » ils le feront. Pour les investisseurs obligataires, qui ont largement profité de la baisse des rendements et de la contraction des spreads de crédit, cette transition est un casse-tête. En effet, le durcissement du cycle monétaire sera synonyme de difficultés et de défis pour qui veut générer des rendements sur la plupart des classes d’actifs obligataires.

Conséquence : les produits et instruments susceptibles d’aider les investisseurs à surmonter ce changement de paradigme sont au centre de toutes les attentions. La présente édition des Perspectives Panoramiques mettra l’accent sur l’un de ces instruments : les obligations à haut rendement et à taux variable. Ces dernières années, elles ont obtenu les faveurs de plus en plus d’émetteurs et leur marché a progressé pour atteindre 44 milliards de dollars.

Les obligations à haut rendement et à taux variable possèdent deux grandes caractéristiques : (1) un coupon à taux variable, ajusté automatiquement en fonction de l’évolution des taux d’intérêt et (2) un spread de crédit relativement élevé, qui traduit le surcroît de risque par rapport aux émetteurs de catégorie investment grade.

C’est l’association de ces deux éléments qui permet aux investisseurs non seulement de percevoir aujourd’hui un revenu régulier intéressant, mais également de bénéficier d’une augmentation du coupon si les taux d’intérêt remontent, sans perte en capital. Cette absence d’impact négatif sur le capital en cas de remontée des taux constitue la différence fondamentale par rapport aux obligations traditionnelles à coupon fixe, car celles-ci sont affectées par les baisses de prix lorsque les rendements progressent.

Dans cet article, nous étudierons les caractéristiques et le fonctionnement du marché des obligations à haut rendement et à taux variable. Nous nous intéresserons également aux grands vecteurs de performance, ainsi qu’aux risques et à la manière de les maîtriser.

Les obligations à haut rendement et à taux variable : notions de base

Les principales caractéristiques des obligations à haut rendement et à taux variable sont les suivantes :

- Il s’agit d’obligations émises par une entreprise dont la note de crédit n’appartient pas à la catégorie investment grade

- Le coupon, généralement versé trimestriellement, se compose :

- d’une partie variable, ajustée de manière générale tous les trimestres en fonction d’un taux monétaire de référence (ici, le « Libor 3 mois »)

- d’un spread de crédit, fixé pour la durée de vie des obligations, qui reflète le surcroît de risque lié au fait de prêter à l’entreprise émettrice

- Les obligations ont une maturité fixe (en général 5 à 7 ans à l’émission)

- Elles sont cotées sur le marché, ce qui signifie qu’elles peuvent être vendues ou achetées comme n’importe quel autre titre de créance privé ou à haut rendement

- Prenons l’exemple d’une obligation à 5 ans, émise avec un coupon équivalant au Libor 3 mois + 450 points de base (pb). La première année, le Libor 3 mois s’établit à 50 pb, ce qui signifie que le coupon est de 500 pb (soit 5 %). L’année suivante, il passe à 75 pb : le coupon progresse de 450 + 75 = 525 pb, soit 5,25 %.

Caractéristiques du marché

| Tableau 1 : Marché du haut rendement à taux variable et autres marchés obligataires à taux fixe | ||||

|---|---|---|---|---|

| Indice | Haut rendement international à taux variable | Dette souveraine internationale | Obligations d’entreprise internationales | Haut rendement international |

| Maturité moyenne (années) | 4,5 | 8,9 | 8,7 | 6,1 |

| Duration effective (années) | 0,03 | 7,2 | 6,2 | 4,2 |

| Sensibilité aux spreads (années) | 2,1 | 6,9 | 6,1 | 4,1 |

| Valeur faciale (milliards $) | 44 | 23.081 | 7.964 | 2.057 |

| Rendement à l’échéance (%) | 4,5 | 1,3 | 2,7 | 6,1 |

| Spread (par rapport à la dette souveraine, en pb) | 400 | 14 | 110 | 435 |

| Note composite | B1 | AA1 | A3 | B1 |

| Source : M&G, BofA Merrill Lynch, 5 août 2014. | ||||

Le tableau 1 présente certaines caractéristiques du marché du haut rendement à taux variable, qu’il compare aux marchés traditionnels (dette souveraine, obligations d’entreprise et haut rendement à taux fixe), en utilisant les données des indices obligataires Bank of America Merrill Lynch.

En termes de risque de crédit (mesuré par la note composite) et de spread de crédit (c’est-à-dire la prime de rendement par rapport aux obligations souveraines, qui rémunère le surcroît de risque de défaut), le marché du haut rendement à taux variable est proche du haut rendement traditionnel. Cela n’a rien de surprenant, car ils partagent de nombreux points communs en matière d’émetteurs sous-jacents.

La principale différence réside dans la duration effective, qui mesure la sensibilité des prix des obligations à l’évolution des rendements. Une duration de 4,2 ans signifie que, pour chaque augmentation de 1 % des rendements, une perte en capital d’environ 4,2 % intervient. La duration effective de l’indice des obligations à haut rendement et à taux variable est très proche de zéro (du fait de la revalorisation régulière des coupons, les flux de trésorerie ne restent jamais fixes très longtemps). Ainsi, toutes choses égales par ailleurs, en cas de correction généralisée des marchés de la dette souveraine entraînant un rebond généralisé des rendements obligataires, la perte en capital serait proche de zéro.

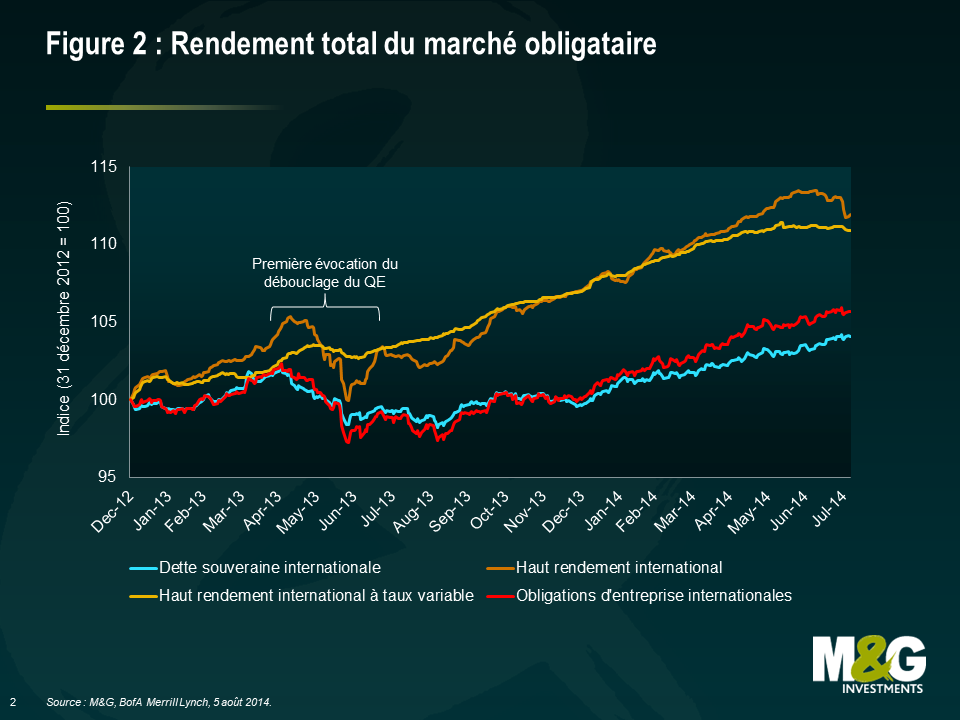

Du fait de cette exposition limitée à l’évolution des rendements, le marché du haut rendement à taux variable est bien moins sensible à la volatilité générée par les mouvements de taux d’intérêt. Ainsi, lorsque les marchés ont été pris de panique en 2013, quand Ben Bernanke, alors président de la Fed, a évoqué pour la première fois le débouclage de l’assouplissement quantitatif et que les investisseurs ont dû s’adapter au concept de durcissement de la politique monétaire, les prix ont mieux résisté sur le marché du haut rendement à taux variable que sur d’autres grands marchés obligataires (figure 2).

L’exemple fonctionne également au niveau individuel : en juillet 2014, Iceland Ltd, une chaîne de supermarchés britanniques, a émis pour 350 millions de livres sterling d’obligations à taux variable, avec un coupon équivalent au Libor + 425 pb et une maturité 2020, et pour 400 millions de livres sterling d’obligations à 6,25 % et maturité 2021. Il s’agit dans les deux cas de dette senior sécurisée pari passu, émise par la même entreprise. En d’autres termes, leur risque de crédit était absolument identique. Pourtant, l’exposition au risque de taux d’intérêt est très différente. Prenons l’hypothèse suivante :

- Les obligations débutent l’année à 100 % du pair

- Sur les six premiers mois, le Libor 3 mois s’établit à 0,56 %

- En milieu d’année, la Banque d’Angleterre annonce un relèvement surprise des taux directeurs de 50 pb, ce qui porte le Libor 3 mois à 1,06 % et entraîne une revalorisation similaire des rendements des Gilts sur l’ensemble de la courbe

- Les spreads restent les mêmes toute l’année

Certes, ce scénario est improbable, mais il a l’avantage de faciliter les calculs. La sensibilité aux taux d’intérêt des obligations à 6,25 % et maturité 2021 est proche de 5,5 ans, ce qui signifie qu’une augmentation de 50 pb des rendements sous-jacents ampute le capital d’environ 2,7 %, une perte compensée par un coupon de 6,25 %. Au final, le rendement total annuel s’établit donc à 3,6 %.

| Obligations Iceland | Taux fixe 6,25 % 2021 | Taux variable 2020 (L+425) |

|---|---|---|

| Variation du prix (%) | -2,68 | 0,00 |

| Rendement du coupon (%) | 6,25 | 5,06 |

| Rendement total (%) | 3,57 | 5,06 |

À l’inverse, les obligations à taux variable sont très peu sensibles aux variations de taux d’intérêt, ce qui signifie que le capital n’est pas affecté. Si le Libor grimpe de 50 pb au second semestre, le coupon progresse de 4,81 % à 5,31 % en termes annualisés (soit 5,06 % en moyenne). Ce qui compte, ici, c’est que les obligations à taux variable ne pâtissent pas de la volatilité des taux d’intérêt alors qu’elles bénéficient d’une progression du coupon, puisque le relèvement des taux de la banque centrale a un impact sur le Libor et in fine sur le rendement total.

Cet exemple montre bien les avantages des instruments à taux variable par rapport aux titres à taux fixe en cas de hausse des taux d’intérêt.

Pour autant, il ne faut pas oublier que ces instruments, qui n’appartiennent pas à la catégorie investment grade, restent exposés aux mouvements des spreads sur le marché du haut rendement à taux variable. Comme le montre le tableau 1, la sensibilité aux spreads du marché du haut rendement à taux variable est de 2,1 ans, ce qui signifie que si les spreads augmentent de 100 pb, à 500 pb, la perte en capital avoisine 2,1 % (et vice versa si les spreads se contractent).

Cette sensibilité aux spreads est cependant deux fois moins importante que celle du haut rendement traditionnel (4,1 ans). Ainsi, en période d’aversion au risque et d’élargissement des spreads de crédit, l’impact sur les prix des obligations à haut rendement et à taux variable sera comparativement moins important. C’est ce qui s’est passé lors de l’accès de faiblesse accusé à la fin du mois de juillet et en août 2014 (figure 3).

En revanche, si les spreads reculent par rapport à leurs niveaux actuels, le marché du haut rendement à taux variable profite d’une plus-value moins importante que son homologue à taux fixe, car il est moins sensible aux spreads et, en moyenne, moins bien protégé contre le risque de remboursement (il s’agit d’une disposition empêchant le remboursement anticipé d’une obligation, de manière à protéger les détenteurs d’obligations).

Un marché diversifié et international

Les émetteurs sous-jacents du marché du haut rendement à taux variable sont très diversifiés, tant du point de vue géographique que sectoriel (figure 4).

Les marchés en livres sterling et en euros ont actuellement le vent en poupe, notamment en raison de la tendance des émetteurs européens à refinancer leur dette bancaire sur le marché obligataire.

En émettant des obligations à taux variable, les entreprises conservent une structure de dette comparable à celle d’un emprunt bancaire, tout en ayant accès à des sources de capitaux plus profondes et plus diversifiées. Les banques américaines étant dans l’ensemble soumises à moins de contraintes que leurs homologues européennes en matière de fonds propres, le besoin de nouvelles sources de capitaux est moins pressant. Pourtant, le flux d’émissions – en Europe comme aux États-Unis – n’a pas faibli ces derniers mois, comme le montre le tableau 2.

L’autre tendance forte est une prépondérance des émetteurs industriels par rapport aux émetteurs financiers. Nous pensons que la situation n’est pas près de changer, ce qui augmentera à terme la proportion des émetteurs industriels sur le marché.

| Tableau 2 : Exemples d’obligations émises en 2014 | ||||||

|---|---|---|---|---|---|---|

| Date d’émission | Émetteur | Secteur | Spread à l’émission (pb) | Maturité | Montant émis (millions) | Pays |

| févr.-14 | Innovia Group | Biens d’équipement | 500 | mars-20 | 342€ | Royaume-Uni |

| mars-14 | Premier Foods | Consommation non cyclique | 500 | mars-20 | 175£ | Royaume-Uni |

| mars-14 | Kerneos Tech Group | Industrie de base | 475 | mars-21 | 150€ | France |

| avr.-14 | Eden Spring | Consommation non cyclique | 550 | avr.-19 | 210€ | Israël |

| avr.-14 | Monier | Industrie de base | 500 | oct.-20 | 315€ | France |

| avr.-14 | Stonegate | Consommation cyclique | 475 | avr.-19 | 140£ | Royaume-Uni |

| avr.-14 | Quick | Consommation cyclique | 475 | avr.-19 | 440€ | France |

| avr.-14 | Quick | Consommation cyclique | 750 | oct.-19 | 155€ | France |

| avr.-14 | Chesapeake Energy | Énergie | 325 | avr.-19 | 1 500$ | États-Unis |

| mai-14 | Galapagos | Biens d’équipement | 475 | juin-21 | 325€ | Allemagne |

| mai-14 | AES Corp | Services aux collectivités | 300 | juin-19 | 775$ | États-Unis |

| mai-14 | Avis Budget Group | Services | 275 | déc.-17 | 250$ | États-Unis |

| mai-14 | Novacap | Industrie de base | 500 | mai-19 | 310€ | France |

| juin-14 | Xefin | Industrie de base | 375 | juin-19 | 325€ | Allemagne |

| juin-14 | Montichem | Industrie de base | 475 | juin-21 | 175€ | Allemagne |

| juin-14 | HEMA | Consommation cyclique | 525 | juin-19 | 250€ | Pays-Bas |

| juin-14 | Dry Mix Solutions | Industrie de base | 425 | juin-21 | 550€ | France |

| Source: M&G, Bloomberg, 2014. | ||||||

Vecteurs de croissance et principaux risques

Les facteurs qui influencent les rendements du marché du haut rendement à taux variable sont les suivants :

- Les spreads de crédit – Le revenu, c’est-à-dire le spread de crédit par rapport au Libor, est une composante majeure de la performance totale, en particulier dans un contexte de taux d’intérêt bas. Les émetteurs de ce marché n’appartenant pas à la catégorie investment grade, le spread de crédit perçu par les investisseurs est supérieur à celui des autres marchés obligataires, car il rémunère le risque (actuellement, il est d’environ 400 pb).

Comme nous l’indiquions précédemment, les rendements sont également influencés par l’évolution des spreads de crédit. Lorsque ceux-ci se contractent, les rendements sont tirés par les plus-values et, lorsqu’ils s’élargissent, les investisseurs voient leur capital se réduire.

- Les taux d’intérêt – La trajectoire des taux d’intérêt à court terme a également un rôle à jouer. S’ils reculent, la performance totale recule aussi, car le coupon est automatiquement réduit (et vice versa lorsque les taux courts augmentent).

- Les taux de défaut – Une progression du taux de défaut du haut rendement aura un impact négatif sur les rendements, les obligations étant menacées de dépréciation en cas de faillite.

C’est donc la conjugaison d’une période de baisse des taux d’intérêt, d’élargissement des spreads de crédit et d’augmentation des défauts qui se traduit par des rendements médiocres. À l’inverse, les meilleurs rendements sont engrangés en période de hausse des taux, de stabilité ou de contraction des spreads et de niveau limité (voire de baisse) des défauts.

Obligations à haut rendement et à taux variable et prêts à effet de levier

Si l’on en croit les caractéristiques décrites dans cet article, les obligations à haut rendement et à taux variable sont très proches des prêts à effet de levier (coupon à taux variable, position senior dans la structure du capital, émetteurs hors catégorie investment grade).

Il existe pourtant quelques différences – infimes mais capitales – entre les deux classes d’actifs. La plus importante d’entre elles, pour les investisseurs non institutionnels, est le fait que les obligations à haut rendement et à taux variable peuvent être incluses dans des fonds ouverts agréés (elles sont dites « éligibles aux OPCVM »), alors que les prêts à effet de levier sont réservés aux investisseurs institutionnels. Cela signifie qu’à l’heure actuelle, les investisseurs non institutionnels doivent passer par des véhicules fermés tels que les fonds d’investissement pour y avoir accès.

Cependant, grâce à la montée en puissance du marché du haut rendement à taux variable, les investisseurs non institutionnels auront accès à ce marché en Europe par le biais des fonds ouverts traditionnels.

| Haut rendement à taux variable | Prêts à effet de levier | |

|---|---|---|

| Coupon | LIBOR + marge fixe | LIBOR + marge fixe |

| Note de crédit | hors investment grade | hors investment grade |

| Séniorité | Généralement premier rang/senior sécurisé | Généralement premier rang/senior sécurisé |

| Liquidité | Cotation quotidienne, règlement J+3 | Moins liquide, règlement incertain |

| Informations | Informations publiques uniquement | Informations publiques et privées |

| Éligible aux OPCVM | Oui – peut être inclus dans des fonds ouverts vendus aux investisseurs non institutionnels | Non – limité aux investisseurs institutionnels. Les autres investisseurs ne peuvent s’y exposer que par le biais de fonds fermés |

Limiter le risque de défaut

Quelques exemples d’obligations à haut rendement et à taux variable

Société : Vue Cinemas

Montant émis : 290 millions €

Coupon : Euribor 3 mois + 525 pb

Maturité : juillet 2020

Note de crédit : B2/B

Pays : Royaume-Uni et Europe du Nord

Vue compte parmi les principaux opérateurs de salles de cinéma au Royaume-Uni et en Europe du Nord. La société est axée sur la consommation et affiche des flux de trésorerie solides. Nous pensons donc que Vue est bien placée pour profiter du rebond de la confiance et des dépenses des ménages britanniques

Société : Chesapeake Energy

Montant émis : 1 500 millions $

Coupon : Libor 3 mois en USD + 325 pb

Maturité : avril 2019

Note de crédit : Ba1/BB+

Pays : États-Unis

Chesapeake Energy est la plus grande société d’exploration et de production de gaz de schiste des États-Unis, avec une capitalisation boursière avoisinant les 18 milliards de dollars. La société possède une base d’actifs solides et répartis sur les grands champs gaziers onshore, et son bilan se redresse.

Société : Wind Telecomunicazioni

Montant émis : 575 millions €

Coupon : 3-month Euribor +400bps

Maturité : July 2020

Note de crédit : Ba3/BB

Pays : Italie

L’opérateur italien de téléphonie mobile Wind est l’un des plus grands émetteurs de dette à haut rendement d’Europe. Ses obligations seniors sécurisées reposent sur des flux de trésorerie sous-jacents robustes.

Selon nous, le défaut est le principal risque à gérer tout au long du cycle, car il est l’un des éléments susceptibles de conduire à une perte irréversible du capital. Comment le maîtriser ? Nous proposons ici trois solutions :

- La diversification – Pour protéger les investisseurs contre les principaux risques spécifiques qui pourraient entraîner un défaut dans une région ou un secteur, il est crucial de diversifier les investissements sur ces deux aspects.

- L’analyse crédit – Les obligations des entreprises qui n’appartiennent pas à la catégorie investment grade présentent des risques commerciaux, financiers et juridiques très complexes. Il est donc essentiel de posséder les compétences et les capacités nécessaires pour les évaluer au cas par cas.

- L’investissement dans des instruments seniors sécurisés – Les titres seniors sécurisés, ou de premier rang, figurent parmi les créances prioritaires en cas de faillite, ce qui signifie que le taux de recouvrement est nettement supérieur à la moyenne des passifs non sécurisés (tableau 3). Les obligations à haut rendement et à taux variable sont généralement des titres seniors sécurisés ou équivalant aux prêts dans la structure du capital. En se fondant sur ce tableau, bâti avec des données américaines, le taux de recouvrement de ce marché est de 60 % 80 % sur le long terme.

| Tableau 3 : Taux de recouvrement moyen de la dette des entreprises nord-américaines non financières entre 1987 et 2003 (taux final) | ||||||

|---|---|---|---|---|---|---|

| Rang | Année de sortie du défaut | Année de défaut | ||||

| 2013 | 2012 | 1987-2013 | 2013 | 2012 | 1987-2013 | |

| Prêts | 73,3% | 91,7% | 80,3% | 81,3% | 77,2% | 80,3% |

| Obligations seniors sécurisées | 67,5% | 63,6% | 63,5% | n/a | 71,2% | 63,5% |

| Obligations seniors non sécurisées* | 4,5% | 36,0% | 48,1% | n/a | 39,3% | 48,1% |

| Obligations subordonnées** | 0,0% | 9,2% | 28,2% | n/a | 13,5% | 28,2% |

| * Le taux de recouvrement des obligations seniors non sécurisées en 2013 est basé sur cinq événements | ||||||

| ** Y compris les obligations seniors subordonnées, subordonnées et juniors subordonnées. Le taux de recouvrement des obligations subordonnées pour 2013 est basé sur un événement | ||||||

| Source : Moody’s, août 2014. | ||||||

Un nouvel outil

Comme nous espérons l’avoir démontré dans cet article, les obligations à haut rendement et à taux variable sont uniques en leur genre, car elles associent exposition aux spreads de crédit et risque de taux d’intérêt limité. Nous pensons donc que leur développement représente un nouvel outil qui permettra aux investisseurs obligataires de limiter les conséquences potentielles de la remontée des taux d’intérêt, mais aussi de posséder un instrument qui tirera parti de la prochaine phase du cycle de politique monétaire.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes