Che ruolo ha avuto il divieto di vendere CDS allo scoperto nel “recupero” delle emissioni sovrane della periferia di Eurolandia?

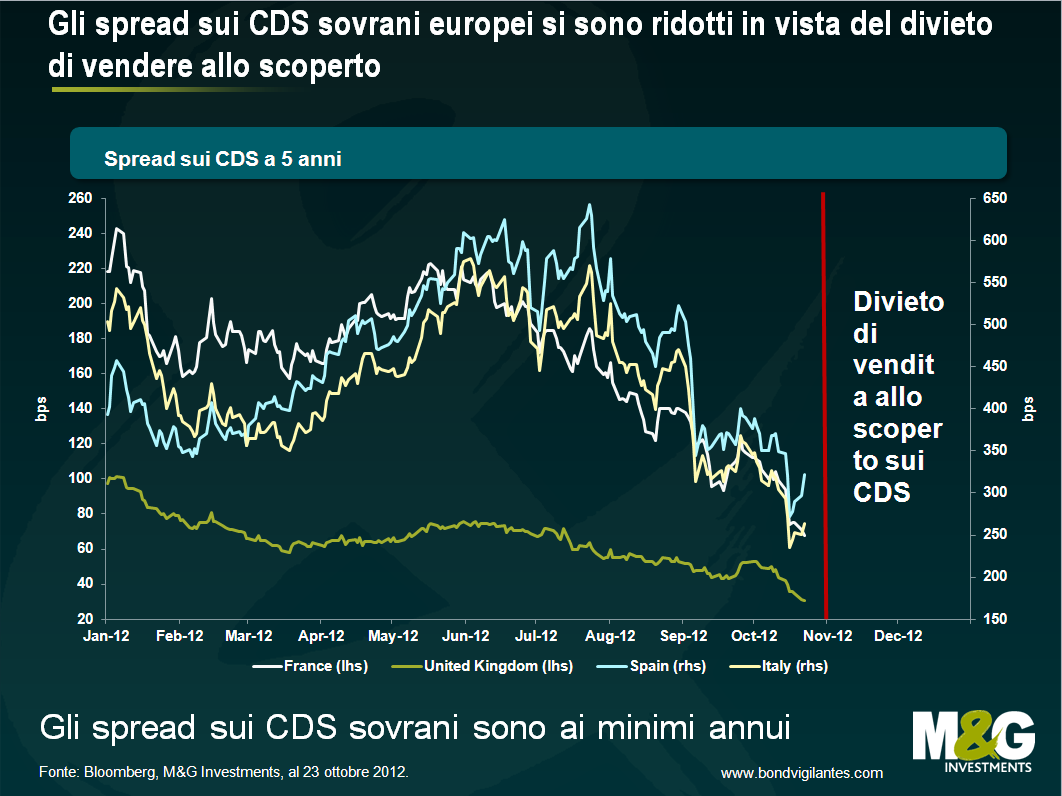

A partire da metà 2012 i differenziali di credito dei titoli di Stato nell’Europa “periferica” si sono sostanzialmente ridotti. Gli spred sui CDS spagnoli a 5 anni sono infatti passati da 600 a circa 300 punti base e quelli italiani da 500 a 250 pb, mentre in Irlanda si è scesi addirittura a 200 bps. Tale performance è ascrivibile almeno in parte alle dichiarazioni rese da Mario Draghi in luglio: “Nell’ambito del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l’euro. E credetemi: sarà abbastanza”. Parole cui lo stesso Draghi ha dato seguito in settembre con l’annuncio dell’Outright Monetary Transactions (OMT), un programma che prevede l’acquisto (a determinate condizioni) di titoli sovrani a breve dei Paesi dell’area euro penalizzati da premi eccessivamente elevati per il rischio di frattura dell’unione monetaria. La svolta positiva del sentiment degli investitori obbligazionari potrebbe dunque dipendere dalla fiducia riposta negli sforzi delle autorità europee per “salvare” le piazze periferiche.

Ma c’è un altro fattore che potrebbe aver sortito un effetto altrettanto positivo. Negli ultimi mesi i gestori di hedge fund ed altri asset managers hanno capito che la Normativa UE pubblicata in aprile relativa alla vendita allo scoperto di CDS sui titoli sovrani potrebbe costringerli a chiudere le posizioni short assunte sulle obbligazioni governative dei Paesi in difficoltà. La Normativa vieta infatti l’investimento non coperto (“nudo”) ai CDS sovrani di Stati membri dell’Unione Europea (anche al di fuori dell’area euro); eventuali posizioni in essere dovranno quindi essere liquidate entro il 1° novembre 2012. Si definisce “nuda” un’esposizione non coperta a obbligazioni governative sottostanti – come nel caso di giudizio pessimista sull’affidabilità creditizia di uno Stato. La posizione corta può essere chiusa concludendo un contratto CDS di segno opposto o acquistando i titoli sovrani sottostanti per un importo analogo. Non rientrano nel provvedimento tali posizioni corte in essere da prima della pubblicazione della Normativa, mentre quelle assunte successivamente dovranno essere eliminate, che si tratti di CDS su un singolo titolo o di un indice di CDS che comprenda uno Stato membro dell’UE (per fare un esempio: non sarebbe possibile detenere una posizione corta nuda sull’indice iTraxx Sovx CEEMEA che rappresenta 15 Paesi dell’Europa centro-orientale, del Medio Oriente e dell’Africa, fra cui la Polonia). Data la validità della Normativa a livello globale, il divieto si applicherebbe anche a una banca di Singapore che operi con una compagnia di assicurazioni USA da un ufficio situato in Cile.

Ora che novembre è alle porte, il mercato si muove in un’unica direzione.

Se probabilmente ci sarà una qualche forma di esenzione per i market maker (non vi è la certezza assoluta), non ci sono però più controparti disposte a rilevare le posizioni scoperte assunte dagli investitori più pessimisti sull’area euro, i quali sono quindi costretti a coprire tali posizioni a costi sempre più esorbitanti, accentuando in tal modo lo short squeeze.

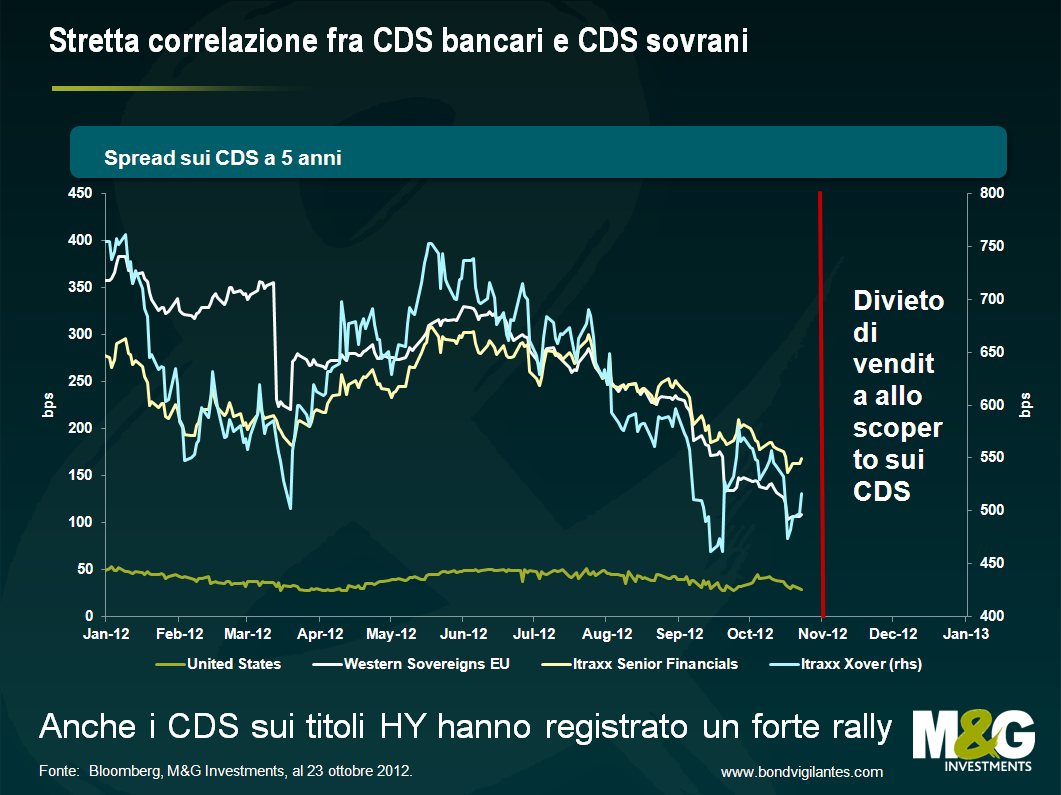

Gli effetti della Normativa si fanno sentire anche al di là dei confini di Eurolandia. I CDS britannici sono scesi a 30 punti base, nonostante il rallentamento della crescita e la situazione fiscale (per non parlare della possibilità di perdita del rating AAA nei prossimi mesi). Si riscontra un impatto analogo negli Stati Uniti, oltre a una correlazione molto stretta con i CDS sovrani, i titoli bancari e persino le emissioni high yield del vecchio continente (si veda l’indice Itraxx Xover nel grafico). In altre parole, potrebbe il rally delle obbligazioni rischiose osservato negli ultimi mesi essere legato almeno in parte a questo divieto sui CDS scoperti? E quindi potrebbe la scadenza del 1° novembre segnare la fine di questo trend? Infine, data la forte interdipendenza fra emissioni sovrane e settore bancario in Europa, assumeranno in futuro gli investitori posizioni allo scoperto sugli istituti di credito anziché sui titoli di Stato?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes