Cinque motivi per cui Mark Carney potrebbe essere a corto di cartucce quando diventerà Governatore della BoE il prossimo luglio

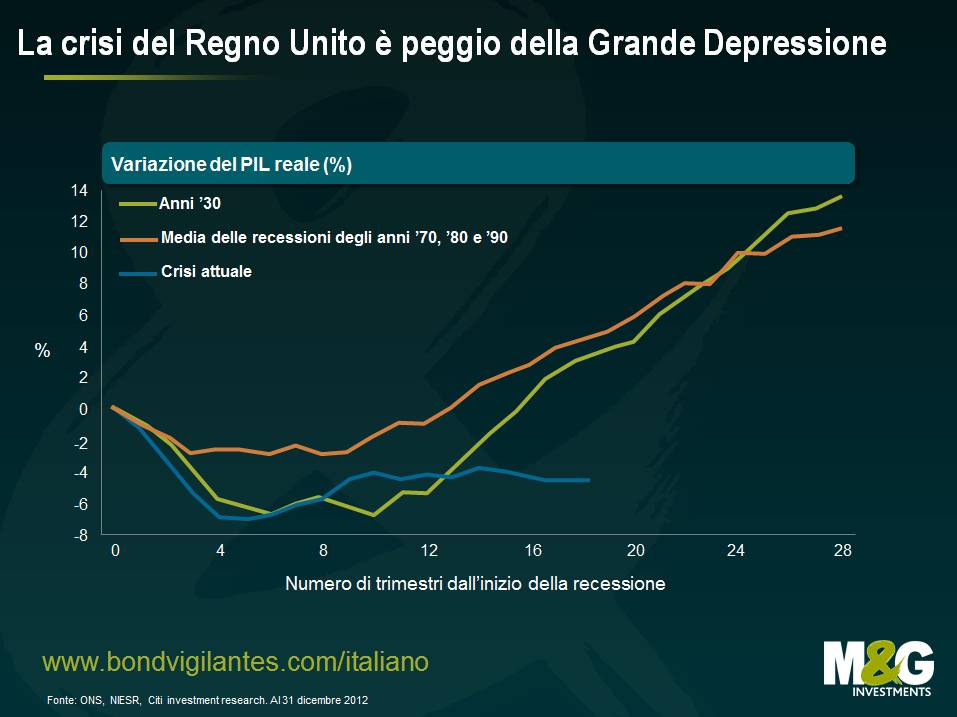

All’inizio di luglio Mark Carney, attualmente alla guida della banca centrale canadese, diventerà il nuovo Governatore della Banca d’Inghilterra. In Carney, scelto dal Cancelliere George Osborne con uno strappo alle procedure ufficiali, sono riposte tutte le aspettative di un Paese che versa in condizioni economiche disastrose, probabilmente più gravi in termini di PIL che ai tempi della Grande Depressione (qui nota come The Slump). Questo ormai famoso grafico del NIESR mostra l’entità della flessione dell’economia inglese rispetto alle precedenti fasi di recessione.

Le quotazioni di Carney sono elevate: mentre il Regno Unito e l’area euro restano in zona recessione, in Canada il PIL avanza dell’1,7% su base annua e la crescita ha superato quella statunitense sia durante che dopo la crisi finanziaria. Negli ultimi 6 anni l’inflazione canadese si è attestata a un tasso medio dell’1,8% contro il 3,1% dell’indice dei prezzi britannico CPI – forse l’unica macchia della gestione del “puritano dell’inflazione” Mervyn King.

Da quando Osborne ha escluso il ricorso a manovre fiscali per risollevare le sorti dell’economia inglese, non resta che sperare in una netta e veloce ripresa dell’area euro, nostro principale partner commerciale (che però sembra andare nella direzione sbagliata), o in un aiuto dalla politica monetaria. In altre parole: il governo conta esclusivamente sulla capacità di Carney di inventarsi qualcosa di nuovo o di ampliare drasticamente le misure già adottate dalla BoE? Se così fosse potremmo restare tutti delusi. Ecco cinque elementi che potrebbero limitare la libertà di manovra di Carney, a dispetto di quanto lui, e tutti noi, speriamo.

1 Nel Regno Unito non si possono tagliare i tassi bancari perché ciò penalizzerebbe gli istituti di credito fondiario.

Sembra facile: tagli i tassi senza pensaci troppo e dai una piccola ma importante spinta all’economia. Invece, tra ricadute in recessione e quantitative easing sempre più aggressivi, i tassi bancari sono fermi allo 0,5% da inizio 2009. I presupposti per arrivare in prossimità dello zero (come ha fatto la Fed) ci sono tutti e una simile manovra andrebbe a vantaggio dei consumatori e delle società che hanno acceso mutui o assunto prestiti indicizzati al tasso di riferimento o al Libor. Tuttavia, la BoE ha più volte respinto l’ipotesi di un’ulteriore riduzione dei tassi, non perché i benefici potrebbero essere esigui (sebbene a un certo punto la posizione fosse questa), bensì perché gli istituti di credito fondiario (building society) potrebbero andare in perdita. E noi abbiamo bisogno delle nostre building society: oggi, con la diminuzione della propensione delle banche a concedere prestiti, questi enti forniscono il 22% dei prestiti lordi (nel 2009 era il 13%). Perché gli istituti di credito fondiario sono colpiti così duramente dai tagli dei tassi bancari? Anzitutto per via del volume storico di mutui a tasso variabile concessi. In base a tali contratti, i proprietari di case pagano interessi basati direttamente sui tassi bancari più (in alcuni casi MENO) una determinata percentuale; in tal modo, se i tassi diminuiscono, diminuiscono anche i ricavi delle building society. Inoltre, dal momento che possiedono una fetta piccolissima del mercato dei conti corrente, al fine di finanziare i prestiti ipotecari questi istituti devono offrire i tassi di risparmio prevalenti sul mercato per attirare depositi. Negli ultimi anni il sistema si basava per lo più sul reddito fisso. Il grafico che segue mostra la flessione costante degli interessi attivi netti in percentuale degli asset a fronte della diminuzione del tasso bancario dal 5,5% allo 0,5%. Una volta sottratti i costi (il margine “tolti i costi” è rappresentato in blu), i ricavi sono modesti e il passo verso la perdita è breve. Un tasso di riferimento negativo avrebbe conseguenze ancora più dannose (ma ieri sera Paul Tucker ha definito tale eventualità “improbabile… anche se non si può escludere nulla”).

2 Non si può avere come obiettivo una sterlina più debole perché l’impatto sui consumi sarebbe più elevato dell’impulso alla produzione.

Una svalutazione competitiva della divisa nazionale favorirebbe le esportazioni e quindi farebbe crescere la produzione. Al di là dei falsi miti e delle leggende metropolitane, noi inglesi produciamo: la produzione rappresenta il 12% dell’economia nazionale e il Regno Unito sforna auto, motori per aeroplani, sostanze chimiche e hardware militare di buona qualità. Carney potrebbe ricorrere alla politica degli annunci (Open Mouth Policy) per far scendere la nostra valuta targata Winston Churchill (“Non ho altro da offrire se non sangue, fatica, lacrime e sudore”) o, se non funzionasse, intervenire stampando moneta e vendendola per comprare valuta estera. Potremmo persino avere il nostro fondo sovrano! Tuttavia, anche qui c’è un “ma”. È come se la Banca di Inghilterra avesse già provato questa strada e avesse capito che non poteva funzionare. Fra gennaio e febbraio la sterlina ponderata per l’interscambio ha perso il 7% prima che Mervyn King dichiarasse: “Sicuramente non stiamo pensando di svalutare la sterlina… stiamo solo passando a un tasso di cambio adeguato. E probabilmente ci siamo”. Il fatto è che la produzione è importante, ma i consumi non sono da meno. Da una ricerca Morgan Stanley risulta che, contrariamente a quanto si crede, la produzione inglese non trae granché vantaggio da un deprezzamento della sterlina. Inoltre, un aumento dei prezzi all’importazione in conseguenza di una valuta debole significa accelerazione dell’inflazione, che a sua volta determina un calo dei redditi reali e in ultimo una flessione dei consumi. E poiché l’impatto sui consumi è maggiore della (trascurabile) spinta alla produzione, ne deriva che una sterlina debole nuoce all’economia britannica.

3 Puoi anche essere il capo, ma l’unico vantaggio è avere l’ultima parola.

Attualmente, 6 dei 9 membri del comitato di politica monetaria (MPC) sono contrari a un incremento degli stimoli monetari. Puoi anche rimanere per sempre in minoranza, ma probabilmente un Governatore accorto sa bene che una simile frattura potrebbe compromettere la percezione di stabilità: una situazione non certo auspicabile se gli investitori esteri sono compratori netti di gilt per una media mensile di 6 miliardi di sterline. La politica monetaria canadese si basa più sul consenso che sul voto, e la mia sensazione è che questo sistema conferisca più potere ai membri senior del Consiglio rispetto a una semplice votazione.

4 Se il governo avesse potuto rivedere il mandato della Banca d’Inghilterra per ottenere una politica molto più orientata alla crescita, l’avrebbe fatto.

Nel bilancio di marzo, George Osborne ha definito un nuovo mandato: “si affida espressamente all’MPC l’incarico di mettere nero su bianco le considerazioni che hanno portato a stabilire quanto ci vorrà prima che l’inflazione rientri nel target fissato”. Osborne sta inoltre modificando le tempistiche per lo scambio di missive fra Cancelliere e Governatore in caso di superamento del target di inflazione. E ha chiesto alla BoE di rivedere la propria strategia di comunicazione (l’autorità monetaria “potrebbe voler” informare il mercato delle misure che intende adottare). Ma il Cancelliere non ha atteso l’arrivo di Carney e, poiché il mercato si aspettava un Governatore molto più orientato alla crescita (si veda il discorso sul PIL nominale pronunciato da Carney lo scorso dicembre presso la CFA Society of Canada), le modifiche apportate al mandato sono apparse poca cosa. Forse l’unica speranza per una banca centrale più incisiva viene dal potenziale cambiamento della strategia di comunicazione. Si sta forse aprendo al rilascio di dichiarazioni che collegano futuri aumenti dei tassi a una crescita sostenuta del PIL piuttosto che solo a una variazione dell’inflazione?

5 Da ultimo, il Regno Unito non è il Canada.

Le nostre banche sono al collasso, mentre il Canada non ha avuto bisogno di un bailout ufficiale durante la crisi del credito, anche se alcuni ritengono che la CMHA, l’agenzia statale per il credito ipotecario, abbia fornito un sostegno non indifferente. I nostri principali partner commerciali sono al collasso, mentre il più grande mercato di destinazione dell’export canadese è rappresentato dagli USA, un’economia decisamente più robusta di quella di Eurolandia. Le nostre risorse naturali vanno esaurendosi: dal Mare del Nord si ottengono ogni giorno 1,5 milioni di barili di petrolio, rispetto ai 4,5 milioni del 1999, mentre il Canada è il maggior produttore mondiale di uranio ed energia idroelettrica, oltre che il quinto produttore di energia totale a livello globale. Ma, soprattutto, il Canada ha avuto la sua crisi fiscale negli anni ’90. Nel 1992 S&P tagliò il merito di credito del Paese da AAA a AA+, inducendo il governo a ridurre il debito nazionale. Nel 1996 il rapporto debito/PIL aveva raggiunto il picco (circa il 70%) e nel 2002 il Canada aveva riguadagnato il rating AAA/Aaa. La situazione economica del Regno Unito è ben diversa: sul piano fiscale vi sono ostacoli decisamente più grandi di quelli affrontati da Mark Carney alla guida della banca centrale canadese.

Ma c’è anche qualche buona notizia. Se da un lato ci sono dei limiti concreti alle possibili manovre del futuro Governatore della BoE, dall’altro Carney potrebbe aver fortuna in termini di tempistiche. Per citare le parole di ieri sera del vice Governatore Paul Tucker: “Rispetto allo scorso anno forse (l’economia inglese) non è così disastrata come la dipingono i media… Credo che la strada sia ancora lunga ma ci sono anche buoni motivi per sperare”.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes