I muri delle scadenze High yield sono scoscesi, ma non insormontabili

A 18 mesi dall’inizio del ciclo di inasprimento della Fed, molti operatori di mercato, noi compresi, sono rimasti sorpresi dalla buona tenuta degli spread creditizi, in particolare nel mercato high yield (HY), dove lo spread rettificato per le opzioni dell’indice Global HY è sceso a 400 punti base, uno dei livelli più bassi delle osservazioni successive alla crisi finanziaria globale.

Due elementi tecnici convergenti hanno finora sostenuto gli spread del credito HY: a) l’incessante caccia al rendimento nel reddito fisso e b) un calendario di emissioni molto leggero, in quanto le società hanno evitato di indebitarsi in un contesto di aumento dei costi di finanziamento.

Lo scarso rifinanziamento degli ultimi anni implica che i muri delle scadenze siano ormai prossimi per le società HY. Il grafico sottostante mostra la notevole quantità di debito da rinnovare nei prossimi due anni, con 127 miliardi di dollari, pari a circa il 12% del debito in essere sul mercato, in scadenza per le società HY statunitensi. In Europa, i muri delle scadenze sono ancora più scoscesi, con 97 miliardi di euro di debito (23% dell’indice) in scadenza nel 2024/2025. Se si aggiungono le scadenze del 2026, il muro del rifinanziamento sale a poco meno del 50% del mercato. Storicamente parlando, è probabile che ciò si traduca nel più grande sforzo di rifinanziamento per gli emittenti HY dai tempi della GFC (Grande crisi finanziaria, 2008) e, sebbene alcune società abbiano già iniziato a fare il proprio lavoro, ci aspettiamo che questo diventi un tema chiave nel 2024, in particolare se i tassi di base e i costi di finanziamento rimarranno elevati.

Fonte: Bloomberg, BofA Merrill Lynch, M&G (agosto 2023)

Tuttavia, contrariamente all’esperienza della GFC, oggi ci sono alcuni aspetti positivi che potrebbero attenuare l’impatto di un contesto di rifinanziamento così difficile.

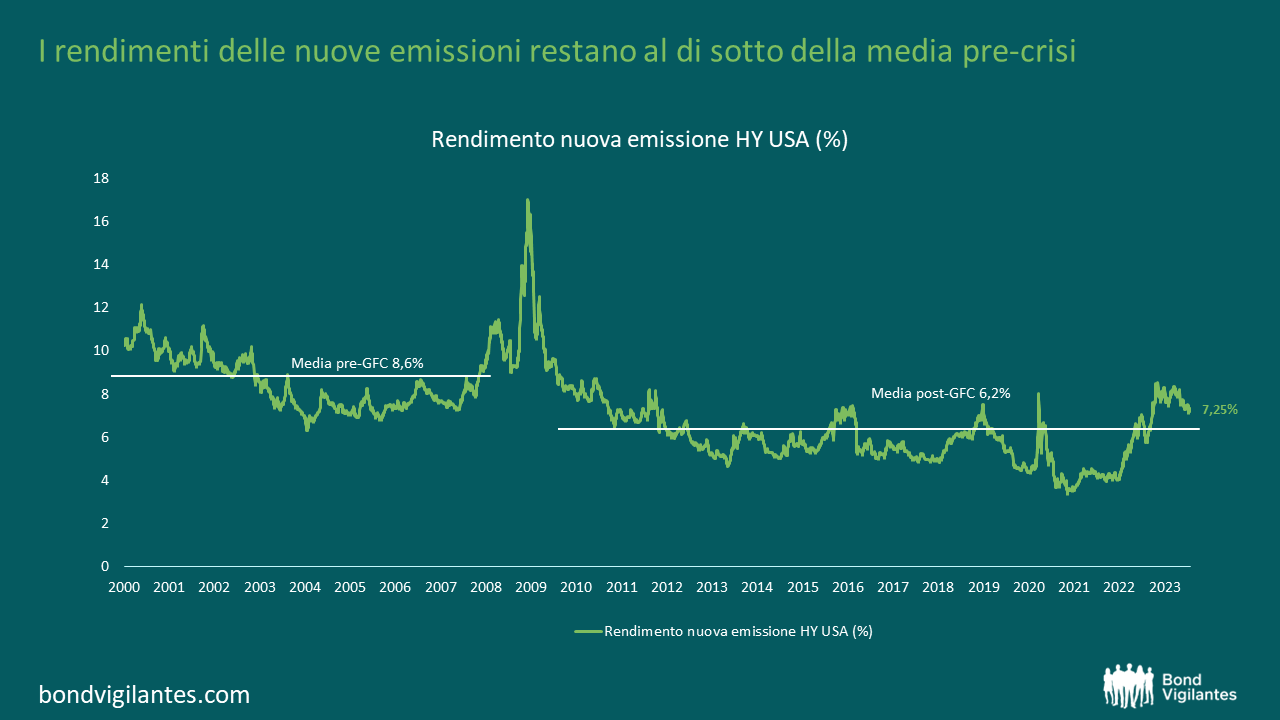

In primo luogo, come mostra il grafico successivo, se da una parte il recente aumento dei costi di finanziamento negli ultimi 18 mesi è stato a dir poco vertiginoso, i rendimenti delle nuove emissioni rimangono ancora ben al di sotto della media pre-GFC. Nel contesto storico, i rendimenti sono aumentati ma partendo da una base estremamente modesta. I costi di finanziamento del 4-5% sono probabilmente un’eccezione nella storia recente dei mercati high yield. Le società ben gestite, con un flusso di cassa libero (FCF) stabile, una leva finanziaria moderata e un buon rapporto di copertura degli interessi, dovrebbero essere in grado di sostenere un costo più elevato.

Fonte: Bloomberg, M&G (2 ottobre 2023)

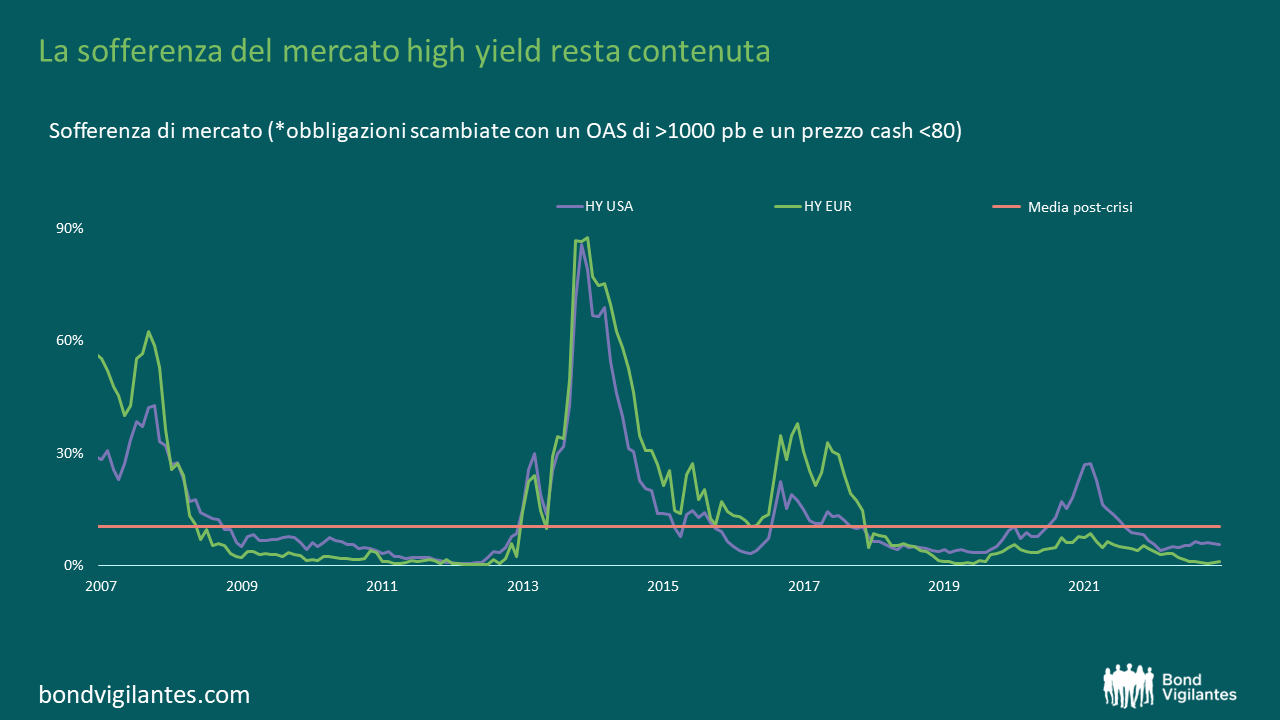

In secondo luogo, anche se oggi meno attivi, i mercati delle nuove emissioni rimangono aperti e disponibili per quelle società che intendono ottenere rifinanziamenti. La sofferenza del mercato, solitamente un buon indicatore per i crediti che hanno perso la fiducia del mercato nella loro capacità di rifinanziamento, rimane ben al di sotto della media post-crisi sia per il mercato HY statunitense che per quello HY europeo. Se confrontati con i cicli di insolvenza passati, gli attuali livelli di sofferenza (7-8%) non segnalano un enorme picco di insolvenze in arrivo, e restano in linea con un atterraggio economico morbido.

Fonte: Bloomberg, BofA Merrill Lynch, M&G (agosto 2023)

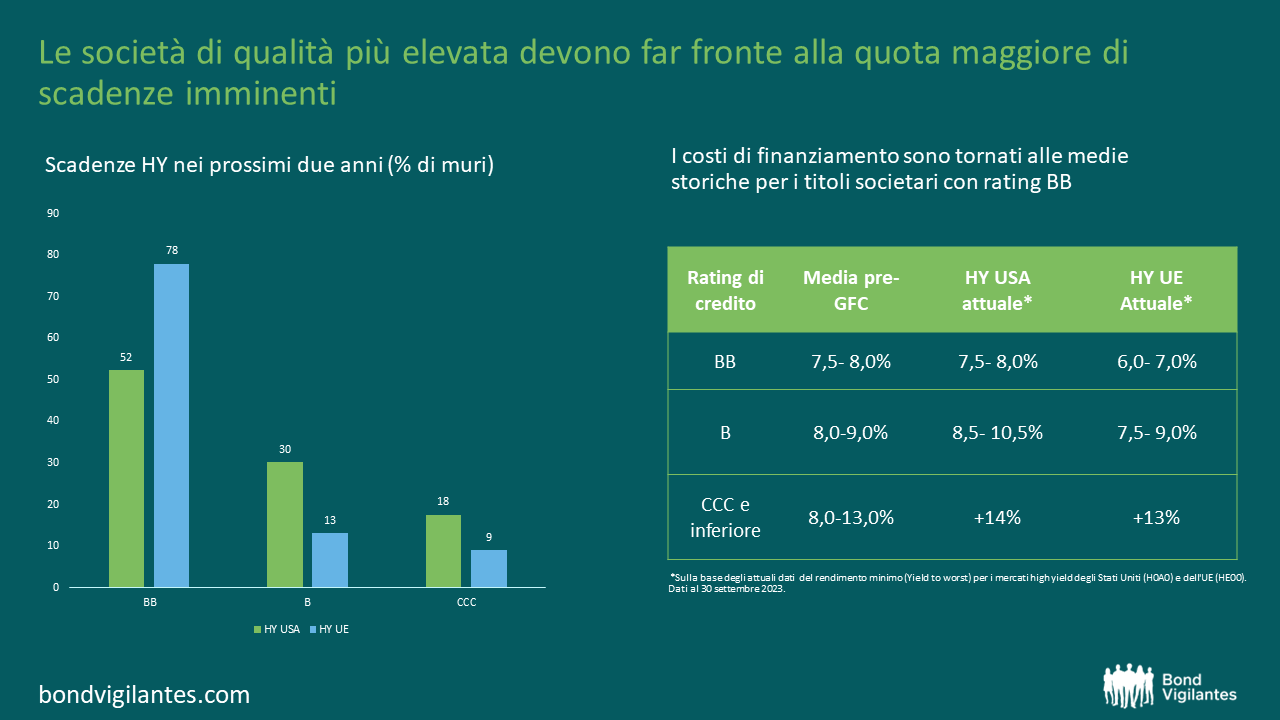

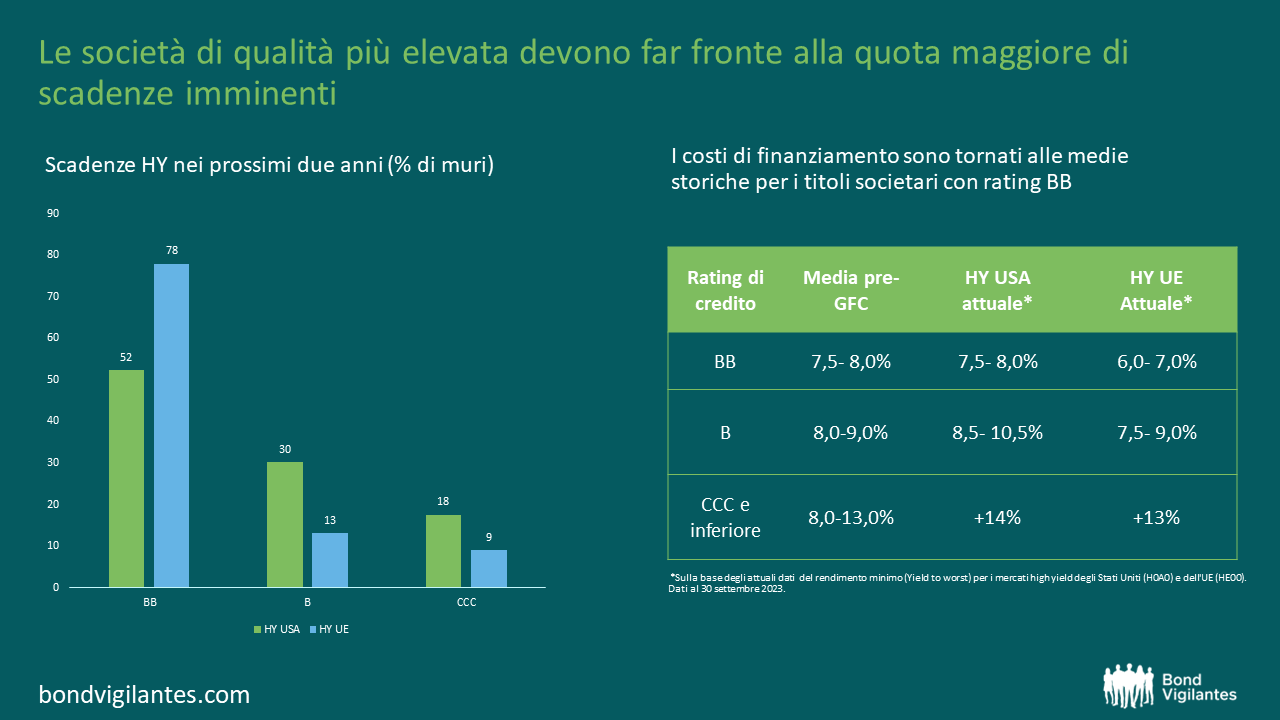

Un ultimo punto su cui riflettere riguarda chi sarebbe destinato a essere maggiormente colpito da questa pressione di rifinanziamento nel breve periodo. Il grafico successivo mette in luce che sono le società di qualità più elevata (ossia gli emittenti con rating BB) a dover far fronte a una quota maggiore di scadenze nel periodo 2024/2025. La comunità BB non solo tende ad avere fondamentali più sani, ma beneficia anche dei costi di finanziamento più favorevoli nei mercati high yield. A titolo di esempio, l’emissione di nuovo debito oggi costerebbe a una società HY europea con rating BB circa la metà (6,0-7,0%) rispetto a quanto dovrebbe pagare un emittente con rating CCC (14%).

Fonte: Bloomberg, LCD research, BofA Merrill Lynch, M&G (agosto 2023)

In sintesi, le prossime scadenze del debito aumenteranno probabilmente le pressioni finanziarie per le società ad alto rendimento, in particolare se i tassi d’interesse resteranno elevati in un contesto di rallentamento dell’economia. Sebbene sia probabile che i crediti più deboli fatichino ad assorbire i maggiori costi di rifinanziamento, oltre al deterioramento dei fondamentali, è plausibile che le società di qualità superiore siano ancora in grado di scalare il ripido muro dei rifinanziamenti. Detto questo, analizzare attentamente la situazione creditizia diventa ancora più essenziale nell’attuale contesto rispetto ai precedenti cicli di default, in particolare quando si tratta di distinguere le società più sane da quelle più vulnerabili davanti alle sfide di rifinanziamento.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.