Rimborsi record per i fondi obbligazionari emergenti: solo una scossa o il Big One?

Venerdì della scorsa settimana, dai fondi obbligazionari dei mercati emergenti sono usciti $1,27 miliardi, come non accadeva dai drammatici giorni del settembre 2011, quando il passatempo preferito dei Paesi periferici dell’eurozona e della BCE era il bungee jumping. Il lunedì successivo questo triste primato è stato addirittura superato, con un’emorragia di $1,44 miliardi. Il record giornaliero di lunedì non sorprende poi molto: i mercati erano burrascosi, anche per gli standard recenti, e alcune obbligazioni bancarie turche hanno toccato un minimo intraday del 10%. È andata un po’ meglio martedì con un esodo di $1,07 miliardi (ultimo dato disponibile), ma nel complesso i fondi obbligazionari emergenti hanno dovuto rimborsare $3,78 miliardi in appena tre giorni.

Il grafico seguente mostra i flussi quotidiani relativi alle piazze obbligazionarie emergenti e al debito high yield USA (dati EPFR). Occorre notare che tali flussi si riferiscono solo ai fondi comuni (non a banche centrali, assicurazioni, ecc.) e, per quanto indicativi del difficile clima di mercato, rappresentano forse solo il 10% del totale. Negli ultimi due anni, inoltre, il debito emergente è diventato un’asset class ben più consistente grazie a un significativo volume di emissioni; i rimborsi di lunedì segnano dunque un record in termini assoluti, ma si collocano al quarto posto in relazione alle dimensioni del mercato.

Ma quanto contano davvero queste richieste di rimborso? I sostenitori dei mercati emergenti risponderebbero forse che non contano niente: i flussi evidenziano spesso un ritardo rispetto alla performance e storicamente hanno dimostrato scarso potere predittivo circa il potenziale di guadagno. L’istinto umano ci porta sempre a comprare ai massimi e vendere ai minimi; le perdite subite dall’asset class nelle ultime sette settimane lasciavano quindi presagire una fuga degli investitori. Sempre secondo gli ottimisti, sarebbe anche potuta andare peggio. Il debito emergente ha visto il drawdown più marcato dall’ultimo trimestre 2008: nelle ultime 7 settimane l’indice JP Morgan GBI-EM, comunemente utilizzato come termine di riferimento per il debito sovrano dei Paesi emergenti in valuta locale, è crollato del 13% e il JP Morgan EMBI Global Diversified, diffuso benchmark per le emissioni in valuta estera, è sceso di oltre il 10%. Gli investitori a lungo termine, insomma, non stanno ancora capitolando, segno che la raccolta degli ultimi anni non dovrebbe essere messa in discussione.

Ma forse i pessimisti la vedono in modo diverso: nel quadro di ingenti flussi verso il debito emergente, in particolare negli ultimi quattro anni, i recenti riscatti non sono certo granché, eppure il risultato è stato terribile. L’inasprimento della normativa bancaria e la riduzione dell’indebitamento hanno finito per ridurre la capacità dei market maker di tenere in bilancio il rischio; così, anche piccoli mutamenti nelle dinamiche di flusso relative ai fondi obbligazionari emergenti causano forti oscillazioni dei prezzi. Se le richieste di rimborso proseguiranno a questo ritmo, o anche più velocemente, l’effetto sull’asset class potrebbe essere quello di un cataclisma.

Quella che abbiamo sentito era solo una lieve scossa o sta arrivando il Big One? Per cercare di rispondere alla domanda è necessario valutare le cause di questa violenta ondata di vendite. Circa un anno fa ho cercato di spiegare che le ragioni per cui molti sembrano investire in obbligazioni dei mercati emergenti – forte crescita, buone dinamiche demografiche, bassi livelli di debito pubblico, sottoesposizione strutturale all’asset class – sono generalmente irrilevanti. A metà degli anni Novanta, la Thailandia e la Malaysia presentavano ottimi trend demografici, che però non sono riusciti a prevenire la crisi finanziaria asiatica. Prima del 2008, il debito pubblico di Irlanda e Spagna era bassissimo, ma anche questo non è servito a molto. La performance del debito emergente dipende invece dai rendimenti dei Treasury USA, dal dollaro e dalla propensione al rischio a livello globale, in misura variabile a seconda del segmento di mercato: emissioni in valuta locale, debito sovrano o corporate in valuta estera (per saperne di più, Debito dei mercati emergenti? Meglio sfatare qualche mito).

Il recente sell-off sembra avvalorare questa tesi. I commentatori hanno spiegato il ribasso delle piazze obbligazionarie emergenti con le allusioni di Bernanke a un possibile ridimensionamento del QE: un fattore che ha sicuramente influito. I rendimenti dei Treasury e la moneta americana hanno subito un’impennata, mentre molte valute dei Paesi emergenti sono crollate. Uno scenario che avevamo previsto, come già spiegato in gennaio (v. Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti).

Se il discorso del Presidente della Fed fosse l’unico motivo del sell-off, ora mi sentirei molto più tranquillo per le valutazioni dell’asset class. I rendimenti del debito emergente sono saliti molto più in fretta di quelli dei Treasury americani, mentre le valute dei Paesi emergenti hanno subito un crollo generalizzato, quindi le quotazioni dei bond sono ovviamente meno interessanti rispetto a due mesi fa. In gennaio, il decennale USA rendeva l’1,8% e ci sembrava maturo per una correzione. Ora, i rendimenti hanno superato il 2,5%, eppure l’economia federale continua a evidenziare una solida ma non brillante ripresa. Nel frattempo le attese di inflazione negli USA sono notevolmente diminuite: il tasso breakeven a 5 anni, ad esempio, è sceso dal 3% al 2,4%. All’inizio di questo mese, Jim è stato negli Stati Uniti e ha analizzato la situazione congiunturale del Paese nel nostro blog (v. Mentre il mercato si entusiasma per il calo della disoccupazione verso il 6,5%, la Fed pensa al calo dell’inflazione).

Molto probabilmente, però, la recente flessione del debito emergente non ha a che fare solo con le dichiarazioni della Fed. L’asset class è stata fra le più colpite dal grande carry sell-off degli ultimi due mesi e sicuramente contano anche le dinamiche in atto in Giappone e Cina. Sono convinto che il ruolo degli investitori locali giapponesi sia decisamente sottovalutato. Nei primi giorni e mesi dell’acclamata – ma finora poco efficace – Abenomics, a quanto pare, mezzo mondo è andato lungo USD/corto JPY, lungo sugli asset rischiosi e in particolare sul debito emergente. C’è chi lo ha fatto con molta leva, e da inizio maggio queste operazioni si sono rivelate disastrose. Come accennato nel blog un mese fa, gli investitori giapponesi hanno fatto esattamente il contrario di quello che il mercato si aspettava da loro. Di seguito, riproponiamo, opportunamente aggiornato, il grafico del blog del mese scorso (Altro che comprare obbligazioni in valuta estera, i giapponesi stanno vendendo!). Di recente la vendita di obbligazioni estere da parte degli investitori nipponici è ulteriormente accelerata e nelle ultime 24 ore abbiamo appreso che nella sola settimana al 21 giugno le operazioni di vendita hanno raggiunto ¥1,2 trilioni. Considerando la media mobile a tre mesi, i Giapponesi stanno liquidando le obbligazioni estere a ritmi quasi record.

Sono le dinamiche cinesi che mi preoccupano di più. I commentatori si sono concentrati sulla mancanza di liquidità interbancaria, confermata dal balzo dei tassi SHIBOR, ma a me sembra che questi timori siano eccessivi. Si discute molto del perché di quest’impennata dello SHIBOR. Io posso solo aggiungere che non è niente di nuovo: ho già parlato di un episodio analogo a gennaio 2011; v. Bizzarrie del settore bancario cinese). L’attuale rialzo dello SHIBOR è una replica quasi perfetta di quanto accaduto esattamente due anni fa; anche se questa volta le oscillazioni sono molto forti, la sostanza non cambia e non vedo perché la PBOC non dovrebbe fornire liquidità.

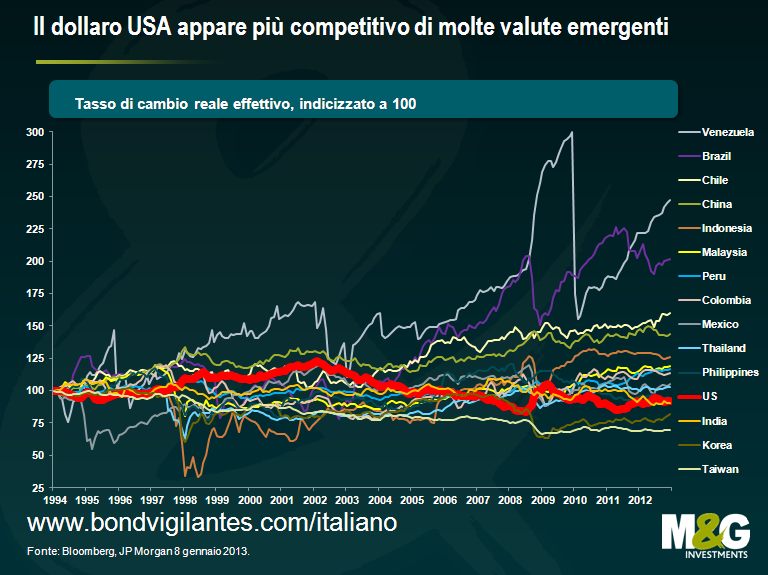

C’è però un fattore molto più inquietante nel lungo periodo: gli operatori di mercato credono ancora che la Cina possa crescere all’infinito a ritmi superiori al 7%, ma a me sembra uno scenario assolutamente improbabile. Dal 2007 i salari cinesi sono raddoppiati e dal 2005, quando la Cina ha abbandonato il cambio fisso, la valuta si è apprezzata del 25% rispetto all’euro e del 35% rispetto al dollaro (in base al rendimento spot). Il Paese ha quindi perso competitività. Volutamente o meno, le autorità hanno inseguito un obiettivo di crescita insostenibile generando una delle bolle creditizie più grosse che il mondo abbia mai visto. Se a ciò si aggiunge l’enorme bomba a orologeria rappresentata dall’evoluzione demografica (come ci spiega l’Economist in quest’articolo), le prospettive di crescita della Cina nel lungo periodo sono molto più basse di quanto preveda il consensus. C’è chi ritiene che il renminbi sia destinato a rivaleggiare con il dollaro. Io penso invece che l’apertura dei conti favorirà un massiccio esodo di capitali, in quanto gli investitori locali cercheranno rendimenti più cospicui all’estero (per inciso, il paper di Diaz-Alejandro Goodbye Financial Repression, Hello Financial Crash ripercorre l’esperienza della liberalizzazione finanziaria in America Latina negli anni Settanta e Ottanta).

La mia tesi è quindi che nei prossimi mesi e anni la Cina subirà un significativo rallentamento, con profonde ripercussioni sulle piazze finanziarie internazionali e sul debito emergente in particolare . Per usare un cliché, la Cina “sta diventando giapponese”, ma a differenza del Giappone è diventata vecchia prima di diventare ricca. Prima di dissentire, leggete il blog di marzo (Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?). Sono ancora convinto della vulnerabilità dei Paesi – emergenti o avanzati – fortemente dipendenti dall’esportazione di materie prime in Cina, come pure di quelli che per colmare il disavanzo delle partite correnti fanno sempre più affidamento sui flussi di investimento provenienti dalle aree industrializzate, ma soprattutto di quelli che corrispondono a entrambi i profili (come Australia, Sudafrica, Indonesia, Cile, Brasile).

Insomma, il debito emergente offre oggi valutazioni più interessanti di qualche mese fa, il che giustifica un atteggiamento più benevolo verso un’asset class che abbiamo a lungo ritenuto prigioniera di una bolla. Benevolo, non ottimista. Gli argomenti esposti a settembre 2011 (Il nuovo tema da sottopesare: debito emergente, un’asset class non tanto sicura) sono oggi più che mai validi. La partecipazione degli investitori esteri ai mercati obbligazionari emergenti è generalmente aumentata (v. grafico) e le richieste di rimborso delle scorse settimane sono solo una goccia nell’oceano dopo gli investimenti decennali iniziati con gli Americani in fuga dal dollaro debole e proseguiti con gli Europei alla ricerca di un posto al di fuori dell’eurozona in cui parcheggiare la liquidità. Dopo il recente sell-off, chi negli ultimi tre anni ha puntato tanto sul debito emergente si trova con l’acqua alla gola, e sarà interessante vedere come reagirà.

Probabilmente è stata solo una scossa, non il Big One. Per quello, probabilmente ci vorrà un’accelerazione della crescita e dell’inflazione USA ben superiore alle attese o viceversa un rallentamento della Cina molto più marcato del previsto. In tal caso, il debito emergente potrebbe davvero fare un tonfo, e i mercati non sembrano scontare affatto un’eventualità simile. Prima di assumere un atteggiamento veramente ottimista sul debito e sulle valute dei mercati emergenti, voglio vedere un sell-off di tutt’altra portata, e in particolare un’impennata dei rendimenti reali. I mercati sviluppati e soprattutto gli asset in USD hanno maggiori probabilità di rialzo e la mente va all’infausto binomio spesso osservato in passato fra le fasi di vigore del biglietto verde (1978-1985, 1995-2002) e le crisi dei mercati emergenti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes