Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti

Negli ultimi dieci anni la valuta americana è stata una delle peggiori al mondo, ma ora, a nostro parere, è pronta per un rally. La correlazione fra dollaro e asset rischiosi dovrebbe subire un graduale mutamento (peraltro già in atto). Siamo convinti che il meccanismo di trasmissione della politica monetaria USA funzioni bene e siamo ottimisti circa le prospettive di crescita del Paese, soprattutto in confronto ad altre regioni. La Federal Reserve è “dietro la curva”, ma i mercati ne sono sempre più consapevoli. E dopo un lungo periodo di marcata sottoperformance, il biglietto verde appare fondamentalmente sottovalutato, in particolare rispetto alle divise di alcune piazze emergenti.

L’obiezione più frequente alla nostra tesi è che una posizione lunga in USD equivale sostanzialmente ad una corta sugli asset rischiosi. Ultimamente, in effetti, è stato così: tendenzialmente, il dollaro è salito bruscamente quando le grandi banche sono entrate in crisi o quando l’Eurozona ha rischiato l’implosione, mentre ha perso terreno quando le cose sembravano andare per il meglio.

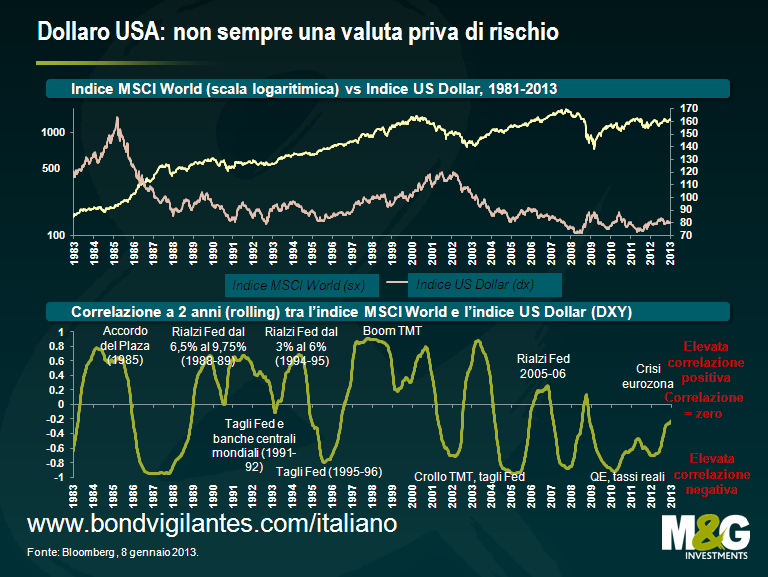

Ma il dollaro non si è sempre mosso in base all’alternanza fra propensione e avversione al rischio. Il primo dei grafici seguenti mostra l’indice US Dollar (valore internazionale del dollaro) contro l’indice azionario MSCI World, mentre quello successivo evidenzia la correlazione fra i due indici su un periodo mobile di due anni, con le solite precisazioni su causalità/correlazione.

Come si può vedere, negli ultimi due anni le oscillazioni del dollaro in risposta al clima di rischio si sono attenuate, probabilmente sull’onda del risk rally verificatosi in un momento in cui investitori e banche centrali cercavano di diversificare i portafogli abbandonando gli asset denominati in euro. Andando ancora indietro nel tempo, è evidente che l’USD non è sempre stato una valuta difensiva, laddove entra in gioco un fattore importante come i cicli dei tassi sui Fed Funds.

Su questo punto, riteniamo che la Federal Reserve sia ancora “dietro la curva”, anche se dopo il cambiamento di comunicazione della banca centrale è forse più corretto dire che sia il mercato a stare “dietro la curva”. L’anno scorso abbiamo discusso a lungo della ripresa dell’edilizia residenziale USA, che conferma il ripristino del meccanismo di trasmissione della politica monetaria. Analizziamo però il prossimo grafico: è interessante notare come, in qualunque direzione siano andati i tassi sui Fed Funds negli ultimi quattro decenni, alla fine la disoccupazione ha seguito la stessa traiettoria. Nel 2008, naturalmente, l’economia USA ha subito un grosso shock, ma anche questo ciclo non sembra poi così diverso dai precedenti.

L’attuale tracciato indica che verso la metà dell’anno prossimo il tasso di disoccupazione potrebbe raggiungere il 6,5%, un’eventualità che coinciderebbe sicuramente con una violenta ondata di vendite di Treasury. Uno scenario simile ricorda in modo inquietante la situazione del 1994, quando la Fed alzò i tassi dal 3% (gennaio 1994) al 6% (febbraio 1995) quasi senza preavviso, cogliendo del tutto impreparati gli investitori e assestando un bel colpo al mercato (il rendimento del decennale USA, sceso al 5,2% a fine 1993, un anno dopo era schizzato all’8%).

A fronte di un rimbalzo dei rendimenti dei Treasury, è probabile un apprezzamento del dollaro, se assumiamo che l’inasprimento dei tassi sui Fed Funds non sia replicato nel resto del mondo. Questa sembra un’ipotesi relativamente prudente, date le intenzioni del governo Giapponese di svalutare la moneta e le continue difficoltà europee (nell’eurozona la disoccupazione ha recentemente raggiunto il livello record dell’11,5%, mentre nel Regno Unito la crescita del quarto trimestre risulterà probabilmente negativa). Detto ciò, nel 1994 il dollaro ha sorprendentemente perso terreno nei confronti dello yen e di varie valute europee, tanto da indurre l’allora Presidente della Fed, Alan Greenspan, a dichiarare che il biglietto verde era più debole del dovuto. Il desiderio di Greenspan, peraltro, si è avverato fra il 1995 e il 2000, quando il dollaro è stato sostenuto da fattori quali elevati tassi di interesse reali, un’impennata della produttività USA, le crisi dei mercati emergenti e la stagnazione giapponese.

Un altro vantaggio del dollaro è che la pessima performance della valuta negli ultimi dieci anni ha reso competitiva l’economia del Paese. Lo scorso febbraio ho parlato della delocalizzazione di alcune attività manifatturiere dalla Cina al Messico, che offre ormai condizioni decisamente più concorrenziali. Da allora ho sentito addirittura storie – certo non molto attendibili – di imprenditori che stanno tornando negli Stati Uniti.

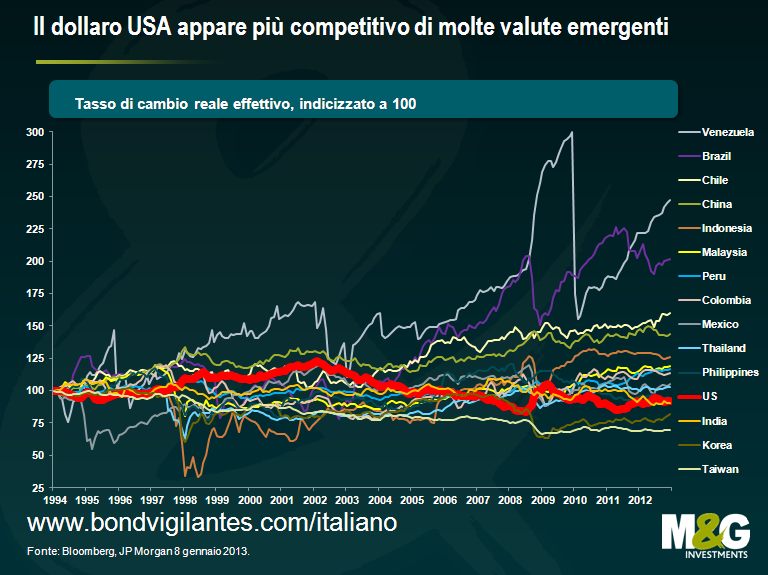

A giudicare dal grafico seguente, un comportamento simile è perfettamente logico. Il grafico mostra la performance relativa dei tassi di cambio effettivi reali, parametro del tasso di cambio di un Paese ponderato per l’interscambio e depurato dell’inflazione. La rilevazione del tasso di cambio effettivo reale può essere viziata da dati inaffidabili sull’inflazione (come nel caso dell’Argentina) o da calcoli diversi a seconda della misura adottata (es. CPI, PPI, indici dei prezzi all’esportazione, inflazione di base, costo del lavoro unitario). Anche il punto di partenza è molto importante quando si utilizza una serie temporale: io ho scelto il 1994, che viene subito dopo la svalutazione cinese del 50%*, ma prima delle crisi finanziarie dell’America Latina e dell’Asia.

Se il livello assoluto di alcuni tassi di cambio riportati nel grafico va preso cum grano salis, la direzione di movimento ci fornisce un dato abbastanza oggettivo. Il dollaro (linea rossa spessa) sembra molto competitivo rispetto a gran parte delle valute dei mercati emergenti.

Osservando il 2012, colpisce e preoccupa lo stallo nella crescita delle riserve in valuta estera dei Paesi emergenti. Un fenomeno in parte giustificato dalla debolezza della domanda globale, che penalizza l’export dei mercati emergenti, in parte dal graduale spostamento delle economie emergenti dall’esportazione al consumo interno, che comporta una riduzione degli squilibri delle partite correnti globali.

Tuttavia, il rallentamento della crescita delle riserve in valuta estera è in netto contrasto con gli ingenti investimenti diretti (FDI) che continuano a fluire verso le aree emergenti e con i livelli record di sottoscrizione di fondi. Ci aspetteremmo anzi un balzo delle riserve. Il trend in atto è inoltre incoerente con la performance del dollaro nell’ultimo anno: un minore accumulo di riserve in valuta coincide solitamente con una fase di vigore della moneta americana, poiché le riserve in valuta si misurano di norma in USD, e gli asset non denominati in USD varrebbero meno se misurati in USD. Eppure in questo periodo il dollaro è rimasto sostanzialmente stabile o ha addirittura perso quota.

Esportazioni ferme o in calo (v. blog precedente), riserve in valuta stabili o inferiori e un notevole rialzo dei tassi di cambio effettivi reali rappresentano una combinazione molto pericolosa. In uno studio condotto sulla letteratura accademica precedente, Frankel e Saravelos (2009) individuano nelle riserve in valuta estera e nei tassi di cambio effettivi reali i più importanti indicatori capaci di anticipare crisi finanziarie. Altri indicatori ritenuti particolarmente efficaci a questo scopo dagli autori sono la crescita del credito, il PIL e le partite correnti, tutti parametri che non lasciano ben sperare per diversi Paesi emergenti.

I timori per la mancata crescita delle riserve in valuta estera sono mitigati dal fatto che in molti Paesi le riserve hanno raggiunto (o quasi) livelli record. Ma se elevati livelli di riserve in valuta estera rappresentano un cuscinetto per un Paese in tempi di crisi, l’accumulo di riserve può anche comportare notevoli rischi (come bolle immobiliari e creditizie, erronea allocazione dei finanziamenti bancari interni… Non vi suona familiare?). Si è discusso molto anche dei rischi per il sistema finanziario globale** nel suo insieme e per una buona sintesi in merito suggerisco di leggere questo documento della BCE del 2006. Aggiungerei che abbondanti riserve in valuta estera consentono al singolo Paese di affrontare meglio le crisi, ma non lo immunizzano certo, come dimostra il caso di Taiwan, le cui riserve non hanno impedito un crollo del 20% del cambio con il dollaro nel 1997.

Quando possiamo aspettarci un rafforzamento del dollaro, o un indebolimento delle valute emergenti? Probabilmente non subito, se pensiamo che a partire dagli anni Ottanta del Novecento, le crisi del debito dei mercati emergenti si sono verificate solitamente dopo un periodo di aumento dei tassi sui Fed Funds e/o di vigore del dollaro. Il mese scorso, però, partecipando a una conferenza, ho trovato la mia anima gemella in Russell Napier di CLSA, che condivide le mie perplessità sul debito emergente ed è convinto che in passato tante bolle siano scoppiate prima che salisse il tasso privo di rischio – anche eccessivi investimenti interni, finanziamenti sbagliati, il calo dei prezzi delle commodity e la fuga di capitali possono provocare una crisi del debito indipendentemente dalle circostanze esterne.

Molto probabilmente, comunque, se le riserve dei Paesi emergenti non aumentano (v. grafici seguenti) in un momento in cui le loro valute non si stanno rafforzando, è perché le valute nel migliore dei casi non sono più convenienti, e nel peggiore sono ormai sopravvalutate. Un altro motivo per cui attualmente preferiamo il dollaro.

*La svalutazione cinese del 1994 è ampiamente citata come uno dei fattori scatenanti della crisi finanziaria asiatica del 1997. Considerato che per molti Paesi asiatici il Giappone è oggi un partner commerciale più importante di quanto non fosse la Cina nel 1993, una forte svalutazione dello yen non potrebbe avere effetti altrettanto devastanti sulla regione? Si potrebbe però obiettare che un crollo dello yen spingerebbe i risparmiatori giapponesi verso i mercati finanziari dei partner commerciali del Paese – all’epoca della svalutazione cinese un esito di questo tipo era impossibile a causa dei controlli sul capitale.

**Secondo l’ipotesi di Ben Bernanke sulla saturazione del mercato del risparmio globale, il calo dei rendimenti dei titoli di Stato si deve a un eccesso di risparmio a livello mondiale. Lo stallo delle riserve in valuta estera dei mercati emergenti indica che l’anno scorso questi Paesi non sono stati acquirenti netti di Treasury USA. Il testimone è passato a Stati quali Svizzera e Danimarca, i cui interventi sulla valuta per mantenere un cambio fisso si sono tradotti in un rapido aumento delle riserve in valuta estera e in un notevole sostegno alle obbligazioni governative core, ma di recente la pressione al rialzo sui tassi di cambio di questi Paesi si è decisamente attenuata e anche le loro riserve non stanno più aumentando. Restano soltanto i Paesi del Consiglio di Cooperazione del Golfo, le cui riserve in valuta estera dipendono essenzialmente dal prezzo del petrolio. Presumibilmente, quindi, i rendimenti dei titoli di Stato core sarebbero molto più alti se non fosse per i massicci acquisti eseguiti internamente dalle banche centrali.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes