È Halloween: il momento giusto per qualche grafico inquietante, se non decisamente spaventoso

C’è chi guarderà un film dell’orrore il 31 ottobre e chi invece andrà a una festa in costume. Per noi, il modo migliore di spaventarci a morte è leggere qualche rapporto del Fondo monetario internazionale. Dunque, nello spirito della festa, ecco cinque grafici da paura. Bù!

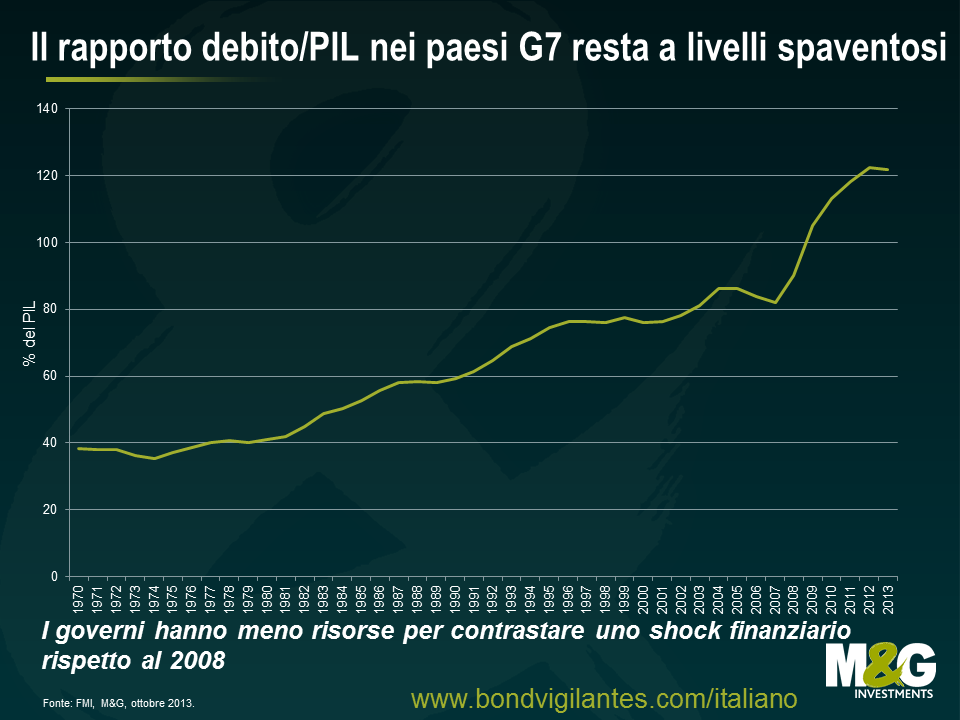

1. Un classico intramontabile: rapporto debito pubblico/PIL elevato

La teoria economica ci dice da tempo che il debito detenuto dai cittadini è l’aspetto da prendere in considerazione quando cerchiamo di calcolare gli impatti potenziali dell’alto livello di indebitamento sull’economia. Questo dipende dal fatto che il prestito associato al debito pubblico compete per gli stessi capitali con le esigenze di investimento del settore privato (per fabbriche, attrezzature, abitazioni, ecc.) e può influire sui tassi d’interesse. Un buon vecchio caso di classico “spiazzamento” nel modello IS-LM.

Più di recente, il mercato ha smesso di guardare ai rapporti debito/PIL. Gli errori di calcolo rilevati in una ricerca condotta nel 2010 da Carmen Reinhart e Kenneth Rogoff hanno sollevato seri dubbi sui risultati di quello studio, in base ai quali un rapporto debito/PIL pari o superiore al 90% sarebbe associato a tassi di crescita significativamente inferiori. In seguito a questa debacle, ora sappiamo che probabilmente non esiste una soglia magica per la proporzione fra debito e PIL al di sopra della quale i Paesi pagano un alto pegno in termini di rallentamento dell’economia. Per quanto importante sia, l’obiettivo del 60% per il rapporto debito/PIL scritto nel Trattato di Maastricht adottato dall’Unione europea non avrebbe quindi alcun fondamento economico.

Ciò non significa che non dovremmo tenere d’occhio questo parametro. Un debito pubblico elevato comporta un alto costo di servizio del debito. In generale, è preferibile mantenere un rapporto debito/PIL basso poiché offre maggiore flessibilità ai governi in caso di crisi economica o finanziaria. Ciò che è cambiato ora è la presa d’atto, da parte dei responsabili delle politiche, del costo che la riduzione del rapporto del debito comporta in termini di crescita economica, nella misura in cui richiede tagli di spesa più drastici, entrate maggiori o entrambe le cose. Laddove il sistema finanziario dovesse attraversare una nuova fase di instabilità, per qualsiasi motivo, dovremo interrogarci sulla capacità dei governi di intervenire a sostegno delle banche nazionali, come hanno fatto nel 2008.

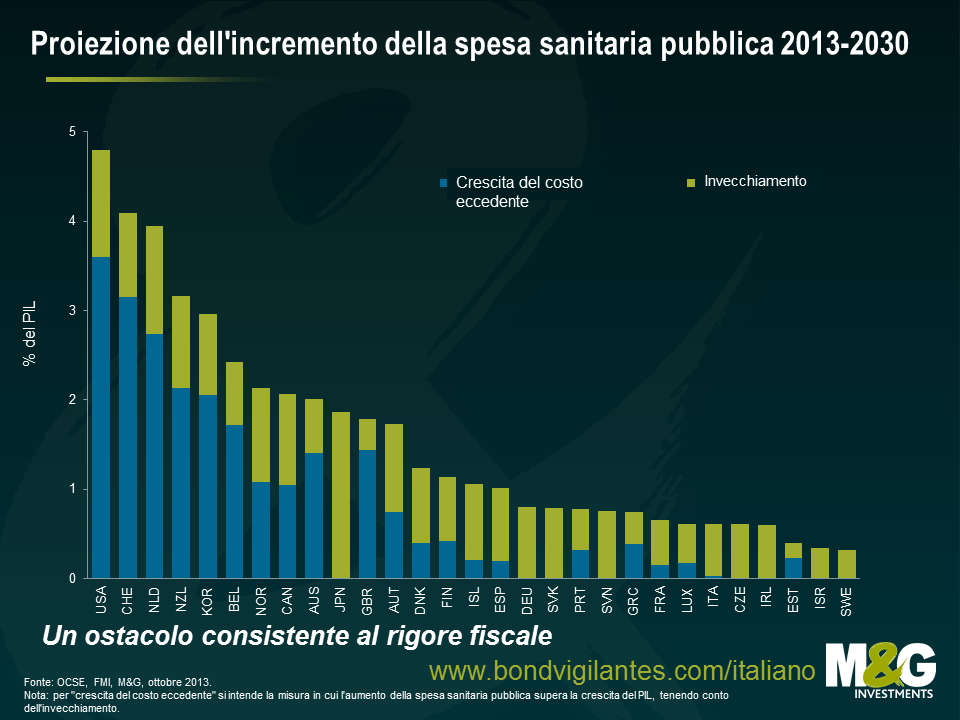

2. Invecchiamento e deterioramento della salute nelle economie sviluppate

L’invecchiamento della popolazione mondiale ci sta conducendo in acque demografiche inesplorate. Si prospetta un aumento della popolazione anziana in termini assoluti e di quota relativa, unito a un’aspettativa di vita più lunga e a un numero relativamente inferiore di persone in età lavorativa. Stiamo invecchiando per tre motivi di fondo: la maggiore longevità, la minore fertilità e l’avvicinamento all’età matura dei figli del boom demografico.

Questa evoluzione segnala un profondo cambiamento economico e sociale, con implicazioni rilevanti per le imprese e gli investitori. Vedremo un tracollo finanziario quando gli anziani venderanno i loro investimenti? Come faranno i sistemi previdenziali finanziati dallo Stato a gestire l’aumento dei beneficiari e il calo dei contribuenti? Come reagiranno i governi a un grafico come quello riportato sopra, che mostra una spesa per la sanità pubblica in aumento costante come percentuale del PIL? L’esigenza di adattare le politiche all’invecchiamento della popolazione diventerà sempre più pressante, di fronte al pensionamento dei “baby boomer”, alla crescita rallentata della forza lavoro e ai costi in ascesa dei sistemi sanitari e previdenziali, soprattutto in Europa, Nord America e Giappone.

Per effetto di questo radicale cambiamento demografico, ora possiamo ragionevolmente aspettarci di andare in pensione più tardi, lavorare di più, con il progressivo deterioramento della forza lavoro in termini di entità e qualità, e pagare più tasse per finanziare tutte quelle costose tecnologie mediche. Paura, eh?

3. La sperequazione economica e il relativo impatto sulla società

La disparità di reddito riscuote grande interesse da parte degli economisti, dato l’impatto che potrebbe avere sulla crescita economica. Robert Shiller, fresco di Nobel per l’economia, ha affermato che la sperequazione dei redditi è il problema più grave che ci troviamo ad affrontare attualmente. L’investitore miliardario Warren Buffett ritiene che la disparità di reddito sempre più accentuata abbia un effetto frenante sulla crescita economica statunitense. In un’intervista a CNN Money ha dichiarato che “i ricchi sono usciti più forti dal panico del 2008, ma la classe media no. Questo influisce sulla domanda, e anche sull’economia. Le persone negli strati più bassi della società dovrebbero passarsela meglio”. Stan Druckenmiller, che ha speso oltre un decennio come chief strategist per George Soros, ha descritto il fenomeno del QE come causa “della piu’ grande distribuzione di ricchezza mai avvenuta, dai poveri e dalla middle class ai piu’ ricchi. Chi detiene assets? I piu’ ricchi!”

In questo grafico, a fare veramente paura sono le ramificazioni sociali e politiche ipotizzate da alcuni economisti. Una teoria suggerisce che una sperequazione accentuata potrebbe portare a un livello inferiore di democrazia, una preponderanza di politiche dettate da gruppi di pressione (il fenomeno del “rent seeking” o ricerca della rendita) e una maggiore probabilità di rivoluzioni. La disgregazione della coesione sociale determinata dalla disparità di reddito potrebbe minacciare le istituzioni democratiche di un’economia, facendola precipitare in un circolo vizioso.

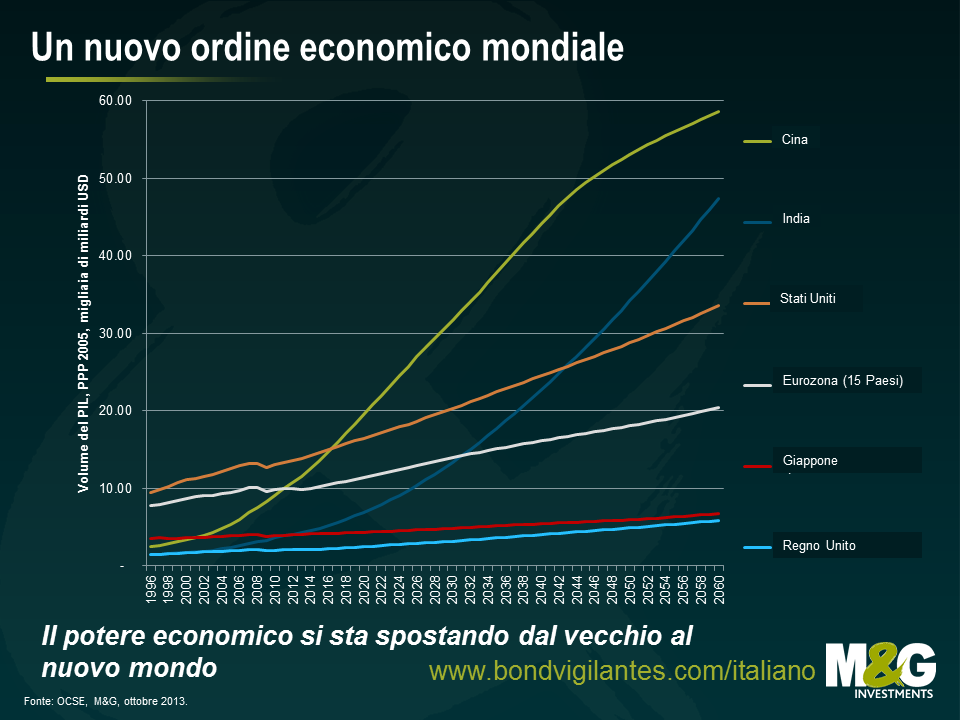

4. Un nuovo ordine economico mondiale

L’ultimo decennio ha visto emergere la Cina come superpotenza economica; nel prossimo, la stessa cosa potrebbe accadere per l’India. Sia la Cina che l’India si aspettano di estendere la propria influenza globale nei prossimi anni e decenni, ma una crescita vigorosa porterà con sé non pochi grattacapi. I leader politici devono vedersela con le conseguenze ambientali, i consumi aspirazionali della classe media e una crescente disparità sociale. Tutti abbiamo avvertito l’impatto dell’ascesa delle economie in via di sviluppo attraverso la loro sete di prodotti primari; nella prossima fase potremmo vedere queste due nazioni diventare le più influenti del mondo.

I mercati non amano molto l’incertezza e nessuno sa come reagiranno a questo nuovo ordine mondiale. Questo grafico non è particolarmente spaventoso. Si limita a mettere in dubbio lo status quo economico a cui molti di noi si sono abituati.

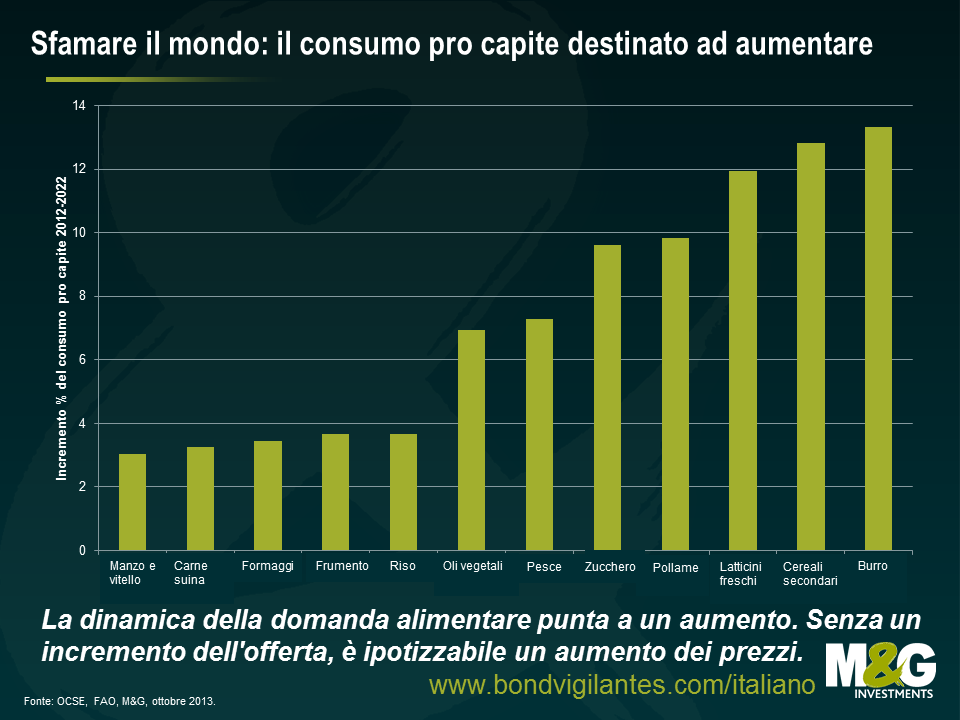

5. Sfamare il mondo

La popolazione globale è destinata a una crescita consistente nei prossimi anni, anche se ci saranno probabilmente differenze significative tra i Paesi. Secondo le stime, la popolazione mondiale potrebbe aumentare di 2 miliardi, superando i 9 miliardi di persone entro il 2050. Ovviamente sarà necessario incrementare la produzione agricola per fare fronte alla domanda. Se i nostri agricoltori non saranno in grado di produrre di più, potremmo facilmente trovarci in un ambiente inflazionistico creato dall’aumento della spesa alimentare. Ma non solo: dobbiamo diventare molto più attenti a come usiamo le limitate risorse del pianeta.

Aumentare la produzione agricola non sarà facile, e neanche senza costi. L’esperienza recente suggerisce che un incremento degli sforzi produttivi potrebbe avere pesanti effetti negativi sull’ambiente, come l’inquinamento e l’erosione del suolo.

L’aumento della produzione e l’innovazione da soli non basteranno per fare fronte alla domanda di una popolazione globale in crescita. Investimenti e infrastrutture avranno un’importanza vitale. Gli agricoltori adotteranno la tecnologia solo se saranno incentivati a farlo. Per questo servono mercati dei capitali efficienti e ben funzionanti, un ambiente finanziario stabile e validi strumenti di gestione del rischio.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes