Tassi d’interesse a lungo termine: lo strumento dimenticato nella cassetta degli attrezzi della politica monetaria

Non molto tempo fa ho avuto la fortuna di assistere a una presentazione di Philip Turner, della Bank for International Settlements (BIS), su un suo lavoro pubblicato quest’anno. “Benign neglect of the long term interest rate” (Benevola indifferenza verso i tassi d’interesse a lungo termine) è un pezzo decisamente interessante e istruttivo. Turner vi sostiene che, dopo decenni in cui è stato il mercato a determinare i tassi d’interesse a lungo termine, gli “acquisti di titoli di Stato su larga scala hanno dato a questi tassi a lungo un ruolo cruciale nel dibattito sulla politica monetaria”, e sarebbe opportuno delineare un impianto politico di riferimento al riguardo.

L’uso dei bilanci delle banche centrali non è un’idea nuova, come si potrebbe pensare sentendo definire il QE una politica monetaria non convenzionale (come mi è capitato ripetutamente, nei quattro giorni di conferenze e seminari a margine delle riunioni annuali del Fondo monetario internazionale e della Banca mondiale). In realtà, già negli anni ’30 del secolo scorso Keynes sosteneva che le banche centrali dovessero tenersi pronte ad acquistare e vendere titoli governativi con lo scopo di influenzare il costo del denaro (ossia, il tasso d’interesse). Anche il governo Thatcher adottò misure di “allentamento quantitativo” nei primi anni ’80, attraverso l’emissione di gilt a lunga scadenza in quantità superiori alle esigenze effettive, per finanziare la spesa governativa. L’idea era che l’emissione di un numero maggiore di gilt avrebbe drenato liquidità, frenando l’espansione della massa monetaria in senso ampio e rallentando l’inflazione in modo più efficace, rispetto a un semplice aumento dei tassi bancari.

La definizione di una politica per i tassi d’interesse a lungo termine potrebbe rappresentare un terreno inesplorato per la generazione odierna di banchieri centrali, ma non dovrebbe esserlo per tutti. Spesso ci si dimentica che la Fed di fatto ha un mandato non duplice, ma triplice. Oltre a massimizzare l’occupazione e a promuovere la stabilità dei prezzi, ha anche l’incarico di creare le condizioni per tassi d’interesse a lungo termine moderati.

Si può discutere su cosa si intenda esattamente per “moderati”, ma lo studio dimostra chiaramente che l’adeguamento dei tassi a breve non è sempre una misura efficace per incidere sul rendimento decennale.

Turner sostiene che potrebbe essere più utile modificare la scadenza media dei titoli di Stato in essere, non detenuti dalla banca centrale, attraverso operazioni sul mercato aperto. La BIS ha calcolato che abbreviare la scadenza media di un anno produrrebbe una riduzione dell’1% del rendimento sui titoli decennali. Essenzialmente il messaggio è che più è lunga la scadenza media del debito in essere, più la politica sarà restrittiva.

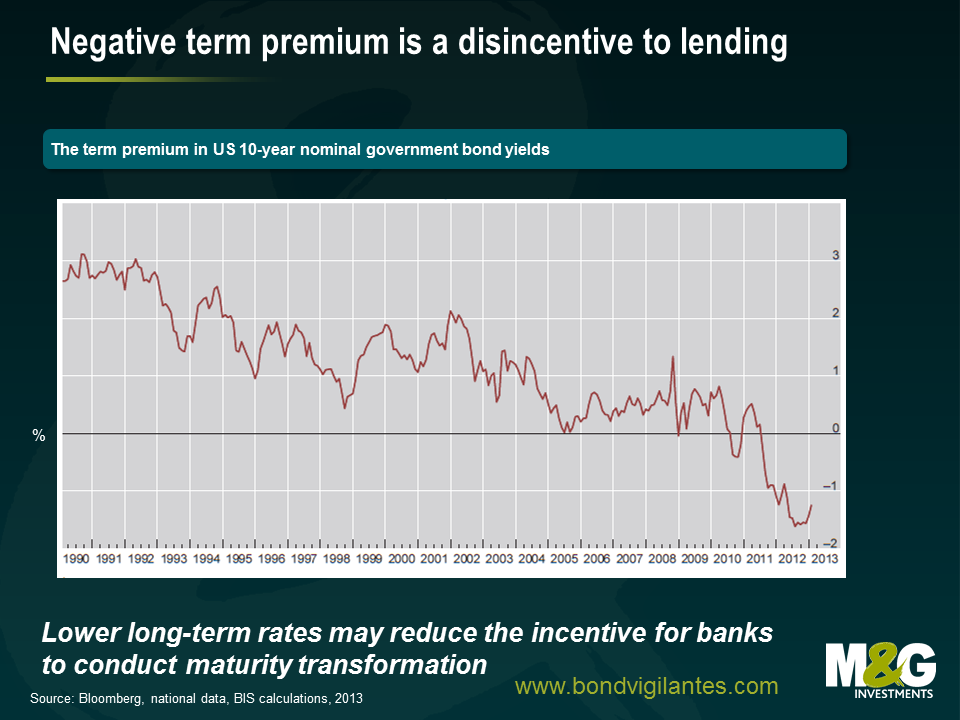

L’aspetto ironico dei tagli ai tassi d’interesse a lungo termine come stimolo all’economia è che tali misure riducono gli incentivi alle banche a svolgere la loro funzione socialmente utile di trasformazione delle scadenze, assumendo prestiti a breve per concederli a lunga scadenza. Più sono bassi i tassi d’interesse a lungo termine, meno le banche saranno incentivate a prestare denaro spostandosi in avanti lungo la curva dei rendimenti. Il grafico qui di seguito mostra come il premio alla scadenza sui titoli USA a 10 anni sia stato negativo per gran parte del decennio in corso.

Tuttavia, credo che la regolamentazione più rigida (riserve di capitale più ampie), le spese di contenzioso più elevate e la tendenza generale dell’economia alla riduzione del debito contribuiranno a contrarre l’entità dei prestiti bancari, indipendentemente dal grado di inclinazione della curva dei rendimenti.

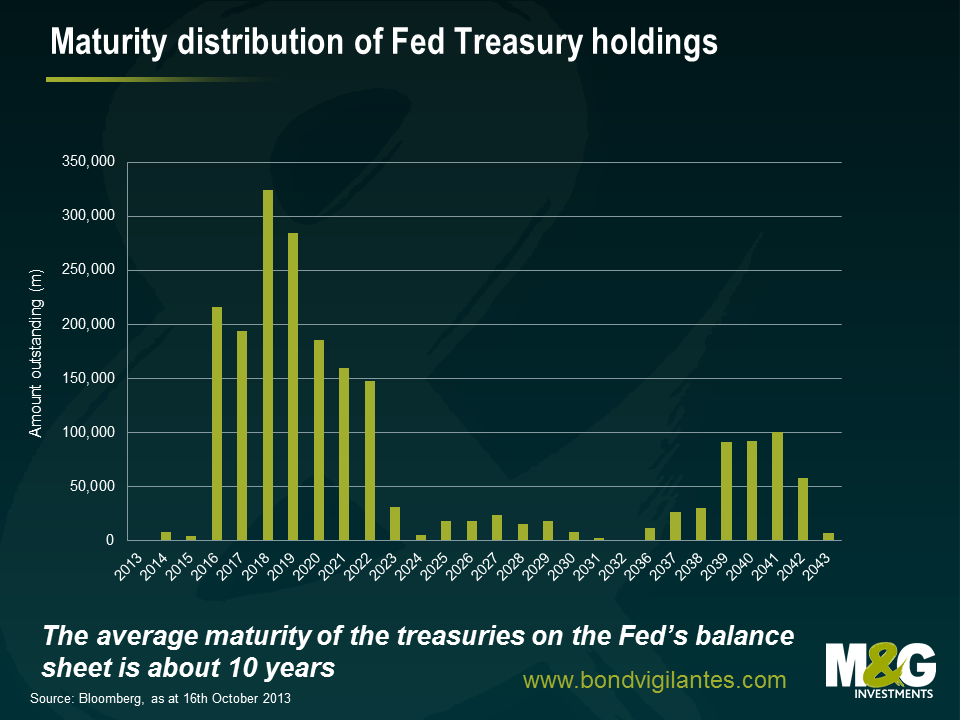

Questo grafico illustra la distribuzione delle scadenze delle obbligazioni detenute dalla Fed.

Ho calcolato che la scadenza media di tutti i Treasury in emissione è di circa 6 anni, mentre la media dei titoli presenti nel bilancio della Fed si aggira intorno ai 10 anni. L’Operazione twist ha rappresentato uno sforzo consapevole da parte della Fed di abbassare i rendimenti a lungo termine e l’istituto sta ancora acquistando titoli nel segmento lungo della curva. Dato che i prestiti bancari sono influenzati da fattori diversi dall’inclinazione della curva dei rendimenti, forse la Fed dovrebbe acquistare meno Treasury a 7-10 anni preferendo invece titoli con scadenza anche più lunga. Se e quando deciderà di vendere questi titoli, dovrà poi tenere conto delle implicazioni più ampie di un’alterazione della scadenza media del flottante libero di Treasury, evidenziate da questa analisi (e da quelle svolte su base costante).

Raccomando caldamente la lettura di questo studio, che contiene molte altre osservazioni e domande interessanti, soprattutto a chi per lavoro è coinvolto nella gestione del bilancio di una banca centrale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes