UKAR: la più grande società di prestiti ipotecari di cui non avete mai sentito parlare

U.K. Asset Resolution (UKAR) è nata verso la fine del 2010 come società holding di Bradford & Bingley (B&B) ed era la porzione di Northern Rock destinata a rimanere di proprietà pubblica (NRAM). Contrariamente ad altri istituti salvati, come RBS e Lloyds, i cui progressi sono stati molto seguiti dai media, per qualche motivo UKAR è rimasta più nell’ombra. Per dare una misura di questo salvataggio: sebbene nessuna delle due entità abbia più erogato prestiti dal 2008, UKAR è ancora oggi il settimo istituto di concessione di mutui del Regno Unito, con un bilancio di 74 miliardi di sterline. Circa un terzo degli asset iscritti nel bilancio di UKAR è costituito dai pre-esistenti titoli RMBS cartolarizzati di una di queste due società: Aire Valley di B&B e il veicolo Granite di Northern Rock. Ulteriori quote del 26% e del 22% sono costituite rispettivamente da mutui non ipotecari e covered bond.

Quindi, possiamo davvero dire che stiano usando bene i soldi di noi contribuenti? E che probabilità abbiamo di ottenere una remunerazione?

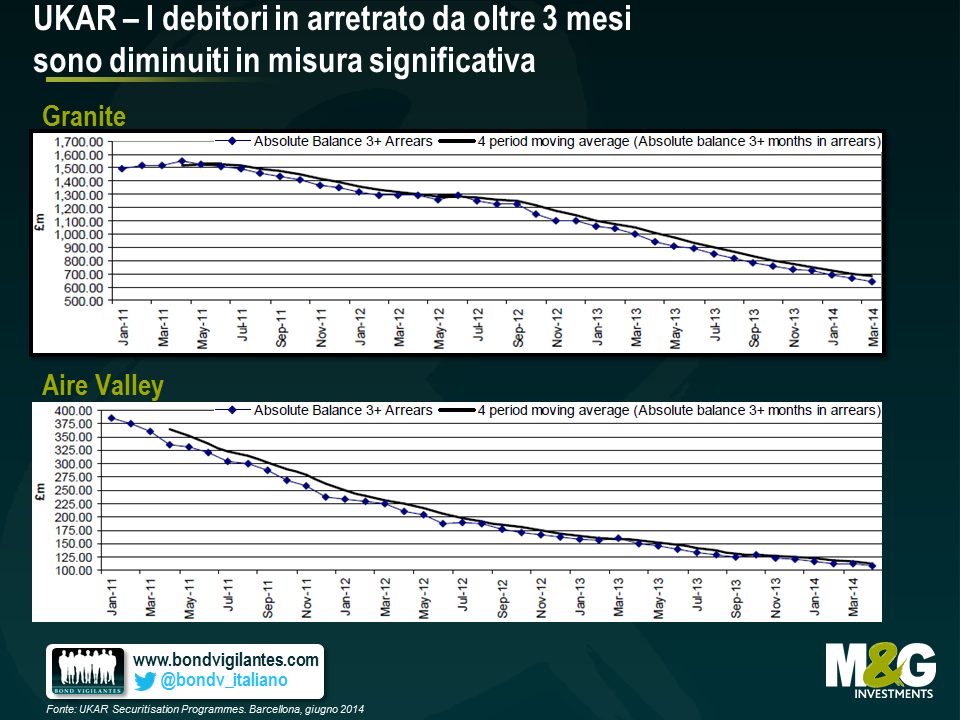

La settimana scorsa abbiamo incontrato i dirigenti, che ci hanno descritto a grandi linee la strategia che intendono seguire. La priorità dichiarata è dare aiuto a chi è in condizione di rifinanziare il mutuo altrove a un tasso più conveniente. Ci hanno fornito anche informazioni dettagliate sul miglioramento dei processi di recupero crediti e di gestione degli arretrati. Questa tendenza è osservabile nel grafico sotto, in cui il numero di mutuatari nelle due operazioni cartolarizzate che non pagano la rata da più di tre mesi è sceso in misura significativa.

Nello specifico, UKAR ha una strategia diversificata per gestire ognuno dei tre gruppi di asset (RMBS, mutui non ipotecari e covered bond).

- Operazioni RMBS: la strategia prevede l’offerta di titoli che rappresentano un finanziamento costoso.

- Mutui non ipotecari: cessione dei portafogli di prestiti a soggetti terzi interessati a cartolarizzarli.

- Covered bond: abbreviazione delle scadenze attraverso operazioni di gestione delle passività.

Oltre a ridurre gli arretrati, UKAR è riuscita a raggiungere questi obiettivi generando anche un profitto dignitoso. Ovviamente è da questo profitto che noi come contribuenti (e il governo) estraiamo valore. In questo caso il governo, contrariamente a quanto accaduto con RBS e Lloyds, in cui ha assunto parte della proprietà, ha totalmente nazionalizzato gli istituti ed esteso un prestito. L’anno scorso UKAR ha rimborsato il debito per 5,1 miliardi di sterline e versato 1,1 miliardi di interessi, commissioni e tasse al governo.

Un altro aspetto, leggermente più tecnico, è che nelle strutture RMBS si è verificato un trigger (un fattore scatenante) non legato ai propri assets. Tale meccanismo specifica che i titoli emessi da UKAR devono essere rimborsati in modo sequenziale, in ordine di priorità, fino alla restituzione dell’importo dell’intera operazione. A quel punto ci sarà una porzione del patrimonio che diventerà disponibile per il Tesoro, pari a circa 8 miliardi di sterline in totale.

Quindi sì, effettivamente penso che stiano gestendo a dovere l’investimento dei contribuenti. Penso inoltre che le operazioni di gestione delle passività e la vendita dell’intero portafoglio di prestiti continueranno a massimizzare il valore. E, ovviamente, anche aiutare queste persone a non perdere la casa è un gran buon affare.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes