Obbligazioni societarie dei Paesi Emergenti: spread allettanti rispetto ai Paesi sviluppati

Le obbligazioni societarie dei Paesi Emergenti (PE) sono un segmento in rapida ascesa del mercato a reddito fisso. Il mercato obbligazionario in valuta forte (USD, EUR, GBP e CHF) dei PE è raddoppiato dal 2010 e supera attualmente 1.300 miliardi di dollari, posizionandosi agli stessi livelli del mercato statunitense dell’alto rendimento. Includendo le obbligazioni in valuta locale, la Banca dei Regolamenti Internazionali ha stimato che il mercato delle obbligazioni corporate PE valeva quasi 4.000 miliardi di dollari a fine 2013.

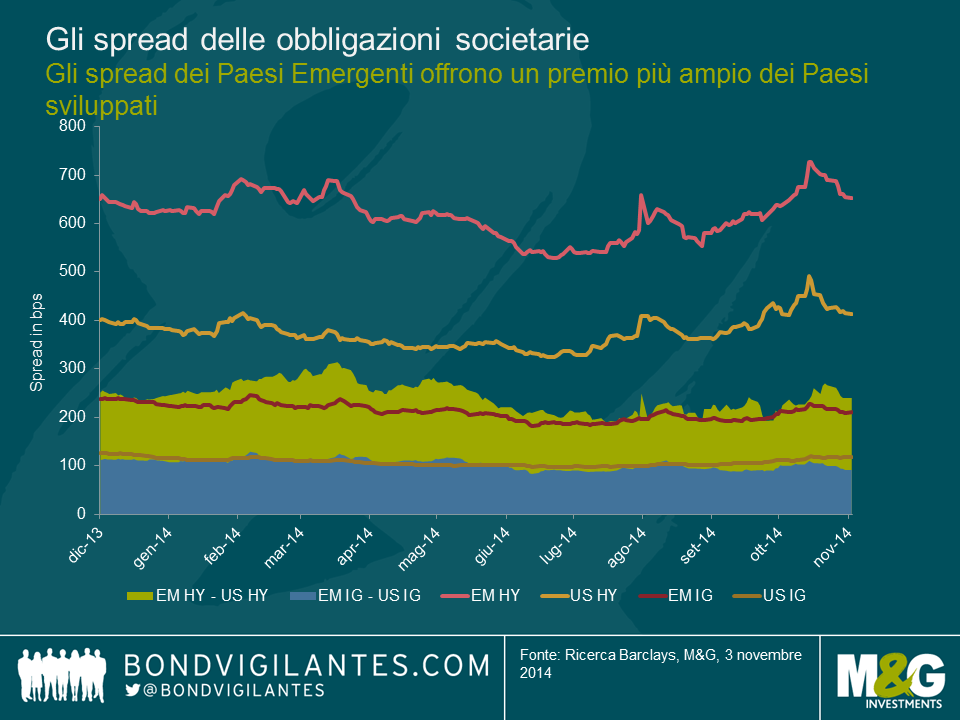

Il grafico seguente mostra la recente evoluzione degli spread societari degli Stati Uniti e dei Paesi Emergenti (in valuta forte). Indubbiamente, anche se il premio di differenziale dei PE rispetto agli Stati Uniti appare attualmente solo appena più elevato rispetto allo scorso marzo o aprile, resta comunque allettante e da dicembre 2013 ha registrato mediamente un premio leggermente superiore a 100 bps per il credito investment grade e di circa 215 bps per le obbligazioni societarie high yield.

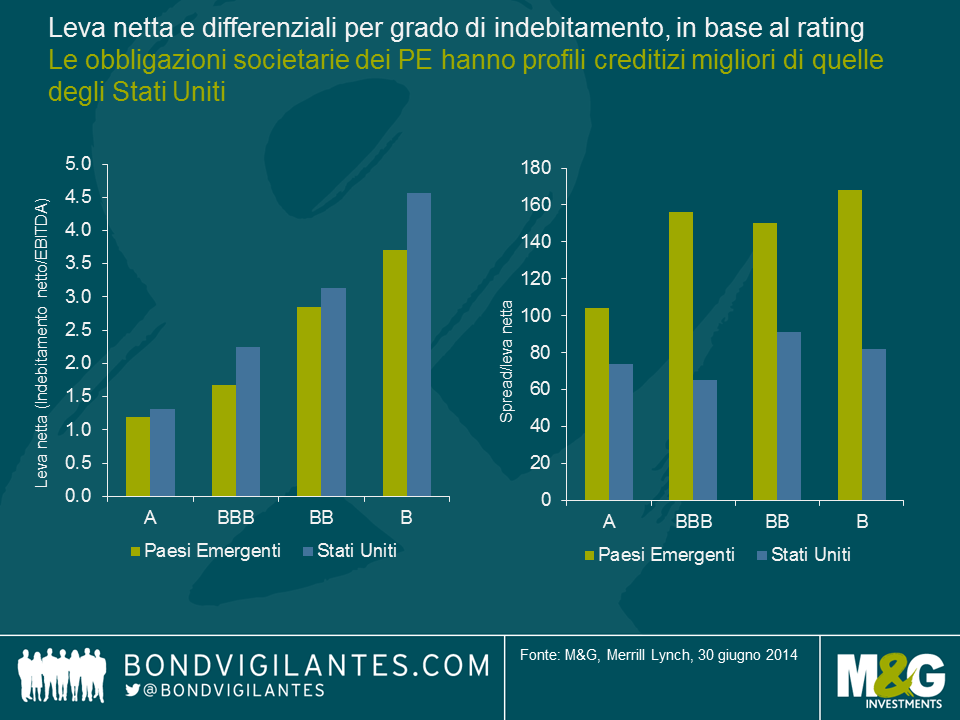

Di sicuro gli spread più elevati dei Paesi Emergenti vanno a braccetto con rischi maggiori rispetto a quelli dei Paesi sviluppati. Tuttavia, come evidenzia il grafico sottostante, i titoli corporate dei PE tendono ad avere profili creditizi migliori rispetto ai loro omologhi statunitensi della stessa categoria, offrendo al contempo spread molto più ampi dei Paesi sviluppati (PS). In effetti le obbligazioni societarie dei Paesi Emergenti comportano ulteriori rischi rispetto agli emittenti dei Paesi sviluppati, quali rischi politici o rischi Paese.

La ricerca bottom-up gioca un ruolo chiave nella selezione titoli dei Paesi emergenti e gli investitori dovrebbero cercare di valutare non solo i bilanci finanziari ma anche il rischio settoriale, la corporate governance, la trasparenza, il pacchetto di misure di protezione o le stime dei valori di recupero. Tuttavia, anche l’approccio top-down è d’importanza critica in quanto valuta, inflazione e rischi politici, tra i vari elementi, possono avere un impatto notevole sui fondamentali di un’obbligazione societaria. Tutti questi rischi, siano essi specifici ad un’impresa o a un Paese, sono teoricamente già considerati nelle valutazioni creditizie, motivo per cui agli emittenti dei PE viene probabilmente attribuito un rating di credito inferiore dalle agenzie di valutazione rispetto a quello attribuito ai loro omologhi statunitensi con simili profili creditizi.

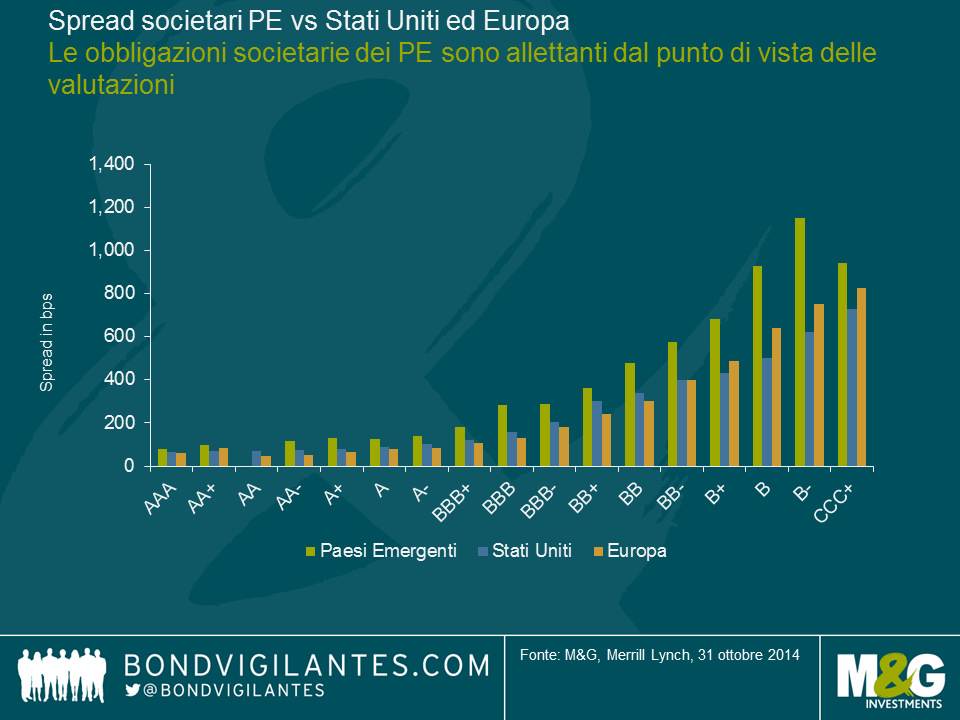

Si tratta quindi in realtà di valutare se il premio di spread dei PE sui titoli corporate dei PS sia allettante una volta presi in considerazione i rischi aggiuntivi di questi strumenti. Il grafico seguente mostra che, per una classe simile di valutazione creditizia, i titoli dei Paesi Emergenti offrono in maniera sistematica differenziali più elevati delle loro controparti statunitense ed europea, facendo intuire che gli investitori sono compensati per il rischio di credito e ricevono inoltre un premio per l’investimento in PE. Perché?

Si potrebbe sostenere che le valutazioni delle obbligazioni dei Paesi Emergenti sono poco affidabili in quanto le agenzie di rating potrebbero sottovalutare i rischi macroeconomici, in particolare la vulnerabilità degli investitori al rischio valutario, o leggi poco favorevoli sulla bancarotta per obbligazionisti stranieri in alcune giurisdizioni dove sono stati registrati molto raramente casi di default . “Gli errori di rating” esistono sicuramente nell’universo dei Paesi Emergenti (come nell’universo dei Paesi sviluppati del resto) e gli investitori non dovrebbero fidarsi ciecamente delle valutazioni creditizie. Tuttavia, le agenzie di rating del credito sono storicamente più prudenti nel valutare i titoli di Paesi Emergenti e tendono ad essere più credibili nell’analizzare l’universo societario dei Paesi Emergenti nel suo complesso.

A mio avviso il rischio di liquidità di mercato può servire a spiegare perché il premio adeguato per il rischio offerto dai PE sia così elevato rispetto ai PS: in primo luogo in quanto non è calcolato dalle agenzie di valutazione; in secondo luogo in quanto le obbligazioni corporate dei PE sono meno liquide di quelle dei PS. Tutti i mercati sono esposti ad un certo livello di illiquidità ma i Paesi Emergenti sono più sensibili in questo senso per via della dimensioni mediamente inferiori delle loro emissioni e il fatto che gli investitori stranieri (che rappresentano un gruppo meno vischioso rispetto agli investitori locali) tendono a ridurre il rischio in periodi di volatilità di mercato. La liquidità dei Paesi Emergenti è stata una delle tematiche principali degli incontri annuali del Fondo Monetario Internazionale di Washington D.C. all’articolo di Claudia, in quanto le riforme delle normative finanziarie hanno condotto ad una riduzione della liquidità nel mercato, divenendo di conseguenza fonte di instabilità per le obbligazioni di queste regioni. I grafici seguenti mostrano chiaramente una liquidità ridotta nel mercato delle obbligazioni societarie dei PE, mettendo in luce che i volumi delle transazioni di questi titoli stanno crescendo ad un ritmo molto più lento rispetto alle emissioni esistenti in questa categoria. Anche la “crisi di nervi da tapering” dello scorso anno è stata sintomatica della ridotta liquidità di questo segmento, pur essendo dovuta anche a valutazioni elevate e ad afflussi decisamente poco sani da parte degli investitori stranieri da maggio 2012 a maggio 2013.

Quindi, se da una parte è importante tenere conto del deterioramento della liquidità nei PE, il rischio di liquidità di per sé non basta a giustificare l’attraente premio di spread adeguato al rischio dei titoli corporate PE rispetto ai PS. Un’altra componente del premio di spread, a mio avviso, deriva dal fatto che gli investitori sono restii ad investire in mercati a loro poco noti. Le persone temono l’ignoto, e negli investimenti obbligazionari l’ignoto si traduce in rischio, e di conseguenza in differenziali più elevati. Quest’indole degli investitori può essere notata quando vengono emessi nuovi titoli nel mercato obbligazionario dei PE in valuta forte: gli investitori stranieri tendono ad essere più esigenti in termini di prezzo rispetto agli investitori locali, che indubbiamente hanno una maggiore esposizione al rischio valutario e una migliore conoscenza sia del contesto operativo che dei rischi sovrani. Anche se la liquidità dei Paesi Emergenti ha parzialmente perso impeto, questo segmento continua comunque ad offrire ottime remunerazioni rispetto ai Paesi Sviluppati.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes