Il lato negativo delle obbligazioni

I rendimenti dei titoli governativi sono estremamente bassi in tutto il mondo. Il fenomeno altamente insolito dei tassi obbligazionari negativi, persino sui titoli emessi da governi ancora alle prese con la crisi del debito, ormai non fa più notizia. Inoltre, gli investitori stanno cercando di proteggersi dal massacro che abbiamo visto nelle ultime settimane sui mercati obbligazionari (ad esempio, il titolo tedesco “esente da rischio” al 2,5% con scadenza 2046 perde il 19% dal picco di prezzo registrato il 20 aprile). Il tanto citato rendimento sui bund a 10 anni è risalito da un minimo dello 0,075% toccato il 20 aprile allo 0,56% alla fine della settimana scorsa, ma se lo inquadriamo nel contesto, questo movimento ha solo riportato i rendimenti sui bund decennali al livello di inizio 2015.

Ma allora, su cosa dovrebbe puntare chi investe nel reddito fisso, soprattutto dopo le oscillazioni dei rendimenti viste nelle ultime settimane? Dovrebbero restare fedeli ai titoli governativi e godersi la percezione di sicurezza che deriva dal possedere asset esenti da rischio, oppure essere disponibili ad accettare livelli di rischio più alti e rincorrere i guadagni maggiori disponibili nei mercati delle obbligazioni societarie investment grade e high yield? Forse però la vera domanda da farsi è: quali risvolti negativi può comportare il possesso di obbligazioni?

Ovviamente non è solo questione di perseguire la massima redditività ottenibile da un investimento: un’altra considerazione importante è la volatilità che un investitore è disposto a tollerare nel tentativo di guadagnare di più.

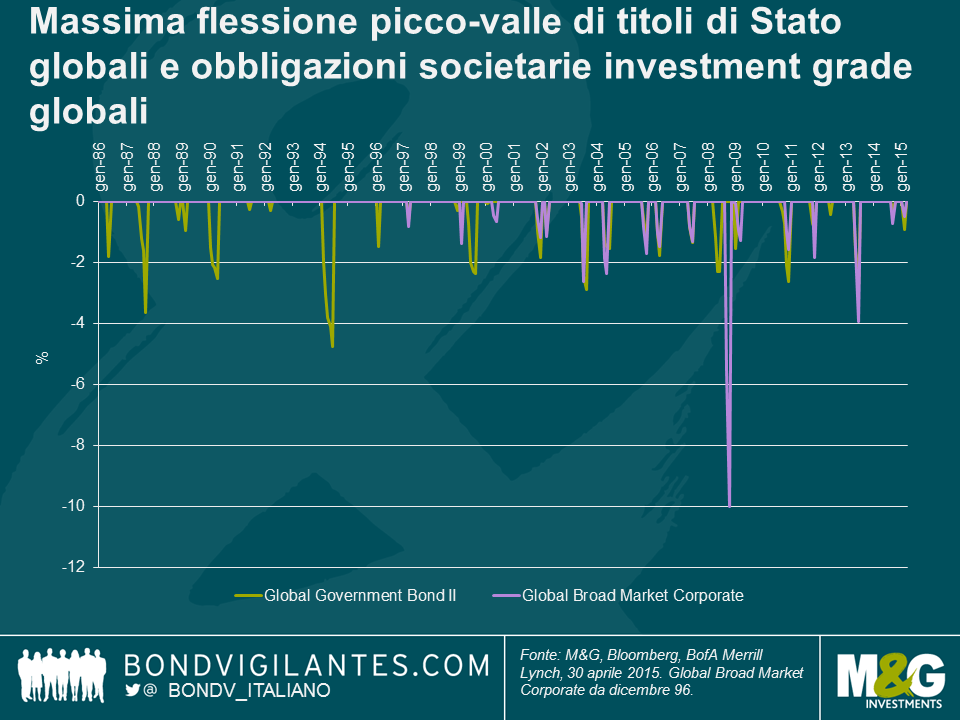

Il grafico qui sotto mette a confronto i cosiddetti “drawdown” (ossia i movimenti picco-valle) dei titoli di stato globali e delle obbligazioni societarie investment grade globali, a partire dalle rispettive date di lancio (il 1986 per l’indice dei titoli governativi e il 1996 per i societari investment grade globali), ed è basato sui dati di rendimento totale mensile.

Dal 1986, sono tre gli anni solari in cui gli investitori in obbligazioni governative hanno subito perdite, la cui entità è riportata di seguito: -3,1% (1994), -0,8% (1999) e -0,4% (2013). Il motivo per cui i rendimenti totali sono stati raramente negativi è da ricercare nel fatto che gli investitori ricevevano cedole relativamente alte e avevano quindi un cuscinetto di reddito consistente per attutire eventuali perdite di valore del capitale. In questi giorni, i rendimenti totali sui mercati dei titoli di Stato saranno in larga misura una funzione delle oscillazioni del capitale, con il reddito che aiuta ben poco in un mercato “orso” per le obbligazioni governative. È interessante notare che l’anno successivo a un anno di ritorni negativi è stato storicamente un momento favoloso per detenere titoli di Stato globali, con l’asset class protagonista di un rendimento totale del 16,9% nel 1995, dell’8,1% nel 2000 e dell’8,4% nel 2014.

L’esperienza di chi investe in titoli governativi e societari investment grade in genere è relativamente priva di scossoni, anche se molti ricorderanno la grande correzione di mercato del 1994. Nonostante l’ondata di vendite sui titoli di Stato in quell’anno, gli investitori subirono una flessione picco-valle di circa il 5%. Un fenomeno di questa portata sui mercati delle obbligazioni governative si è verificato solo una volta negli ultimi 29 anni. Il “drawdown” massimo per anno solare è stato in media di solo l’1,5% dal 1986 a oggi. Di conseguenza, i titoli di Stato godono di una posizione unica nei portafogli di tanti investitori, in quanto sono percepiti come sicuri, si sono dimostrati liquidi e hanno consentito a molti investitori di dormire sonni tranquilli.

Le obbligazioni societarie investment grade sono apparse storicamente come una buona alternativa a quelle governative, con caratteristiche di rischio e rendimento simili. Questi strumenti sono più strettamente correlati ai titoli di Stato, ma presentano un profilo di rischio tassi d’interesse minore. Inoltre, il tasso di inadempimento sulle obbligazioni societarie investment grade è stato storicamente molto basso. Dal 1970, è stato dell’1,1% il tasso di dafault cumulativo a 5 anni sulle emissioni societarie non finanziarie investment grade in dollari USA. Considerando lo scenario macroeconomico globale, continuiamo a credere che le obbligazioni societarie investment grade offrano un buon valore relativo, in confronto ai titoli governativi, tenendo anche conto del fatto che, nel mercato delle emissioni societarie, gli investitori sono adeguatamente remunerati per a) il rischio di default e b) il rischio di liquidità.

Dal 1997, la flessione picco-valle più ampia è stata del 10% nel 2008, e non ha certo aiutato la ponderazione storicamente molto elevata dei finanziari, quando il settore bancario mondiale è entrato in una crisi profonda. Dal 1997, la perdita massima dai picchi di prezzo è stata in media dell’1,9%, con un rendimento annualizzato del 7,7%. Nello stesso periodo, i titoli governativi hanno generato un rendimento annualizzato del 7,0%.

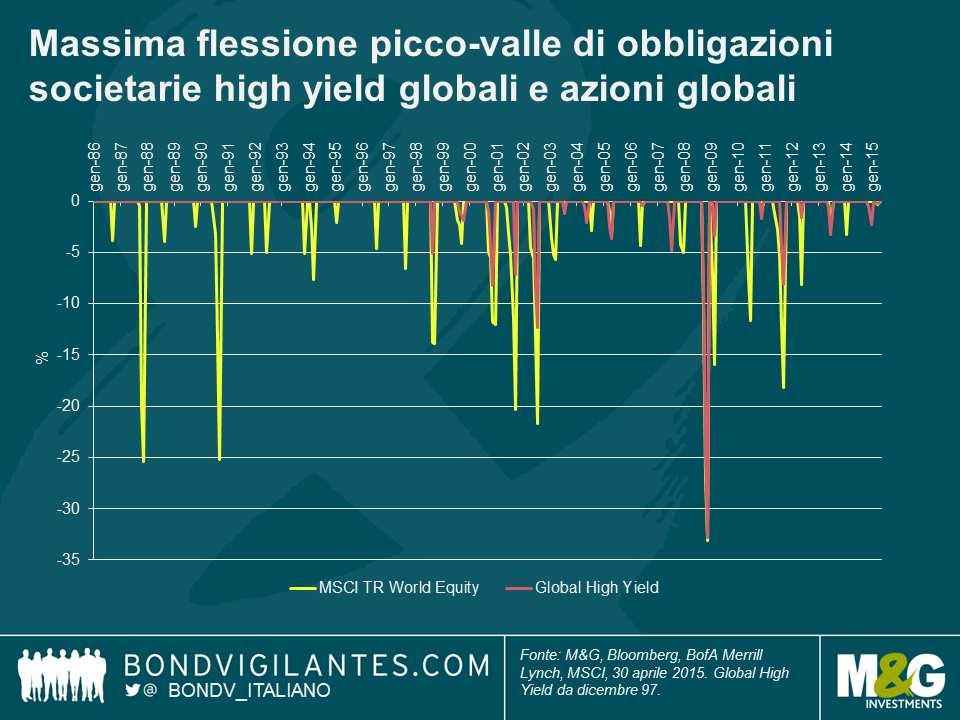

Osservando i cali dai massimi più pesanti per anno solare, si vede subito che gli investitori in titoli societari high yield hanno subito una volatilità maggiore di chi ha puntato su asset class a reddito fisso più difensive. A partire dal 1998, ci sono state almeno sei occasioni in cui la maggiore flessione dai picchi nell’high yield ha superato il 5%, con un “drawdown” massimo annuo pari in media al 5,6%.

Nell’arco degli ultimi 29 anni, il declino picco-valle annuo più ampio nel mercato azionario globale è stato in media del 9,4%. A tale riguardo, le obbligazioni societarie high yield presentano una maggiore correlazione con l’azionario che non con i mercati obbligazionari tradizionali. Questo perché le obbligazioni ad alto rendimento e le azioni tendono a rispondere in maniera analoga agli sviluppi macroeconomici, il che può dare luogo a profili di rendimento simili nell’arco di un intero ciclo di mercato. Le azioni ovviamente sono una classe di attivi diversa rispetto alle obbligazioni societarie high yield, ma per un investitore obbligazionario, i titoli azionari possono apparire come titoli perpetui, caratterizzati quindi da una quantità enorme di duration degli spread creditizi. Inoltre, contrariamente alle obbligazioni, un’azione in genere offre al relativo detentore una garanzia scarsa o nulla sulla base patrimoniale della società emittente. I titoli ad alto rendimento tendono ad essere meno volatili delle azioni, poiché la componente a reddito fisso del rendimento totale aggiunge stabilità e il potenziale di apprezzamento del capitale implica la possibilità che le obbligazioni societarie high yield offrano rendimenti totali simili a quelli delle azioni (se non migliori) nel lungo periodo.

Tuttavia, nelle fasi di avversione al rischio di mercato, i titoli ad alto rendimento in genere risultano sottoperformanti rispetto al settore obbligazionario in senso ampio. Nel 2008, nel mezzo di una tempesta di vendite forzate, gli investitori in obbligazioni societarie high yield globali hanno visto una flessione del 33% del valore dei titoli detenuti. L’high yield è andato male anche perché quelle società fortemente indebitate presentavano un rischio di credito molto più elevato degli emittenti investment grade (dal 1970, il tasso di dafault cumulativo a 5 anni sulle emissioni societarie non finanziarie di categoria high yield in dollari USA è stato del 20,5%) e, nel quarto trimestre del 2008, le prospettive macroeconomiche erano indiscutibilmente le peggiori di sempre. Nello stesso periodo, i titoli governativi si sono apprezzati di quasi il 5%. Ciò evidenzia un vantaggio associato ai titoli di Stato, ossia il fatto che tendono a non essere correlati agli asset più rischiosi.

Quegli investitori nell’alto rendimento che non hanno ceduto alla tentazione di vendere nei giorni bui del 2008 sono stati debitamente premiati dal mercato. Da novembre 2008 a marzo 2015, i titoli societari high yield globali hanno generato un rendimento totale del 172%, in un ambiente in cui i tassi di default nel settore high yield mondiale sono stati eccezionalmente bassi. Nell’arco dello stesso periodo, l’azionario mondiale ha reso in totale il 135%. In questo senso, le obbligazioni societarie high yield hanno mostrato un comportamento più simile a quello delle azioni che non degli asset a reddito fisso tradizionali, come i titoli di Stato.

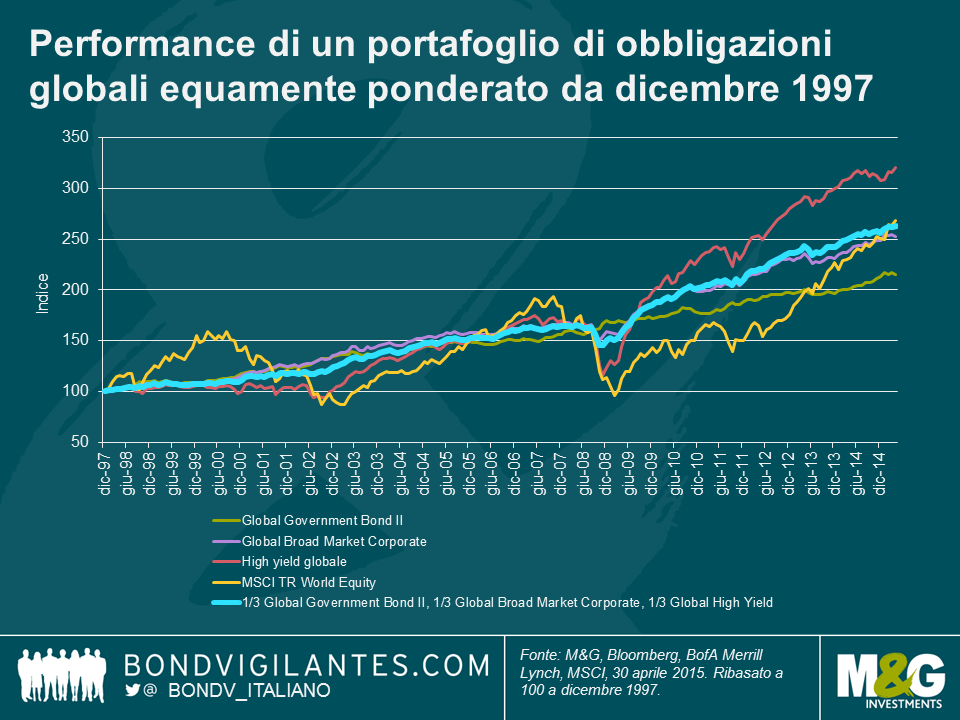

Per i curiosi, la linea blu nel grafico sotto mostra la performance di un portafoglio equamente ponderato di asset a reddito fisso globali da dicembre 1997. Questo portafoglio ha generato un rendimento annualizzato del 7,9% (simile a quello dell’azionario globale), con una volatilità pari a meno della metà rispetto a un portafoglio investito totalmente in high yield o in azioni.

Un’analisi storica è certamente interessante, ma possiamo trarne indicazioni per valutare i rendimenti potenziali futuri degli asset a reddito fisso?

È possibile (con qualche elemento di semplificazione, ad esempio considerando qualsiasi movimento dei tassi come uno shock isolato, e presupponendo rendimenti che aumentano lungo la curva nella stessa misura e assenza di variazioni in ambito valutario) tracciare un modello per tutti i movimenti dei rendimenti obbligazionari e degli spread delle obbligazioni societarie e confrontare i dati con il profilo di rendimento storico del reddito fisso. Per quanto semplicistico, è un esercizio utile a titolo indicativo, per evidenziare l’impatto che i rendimenti più bassi potrebbero avere sui rendimenti totali del reddito fisso.

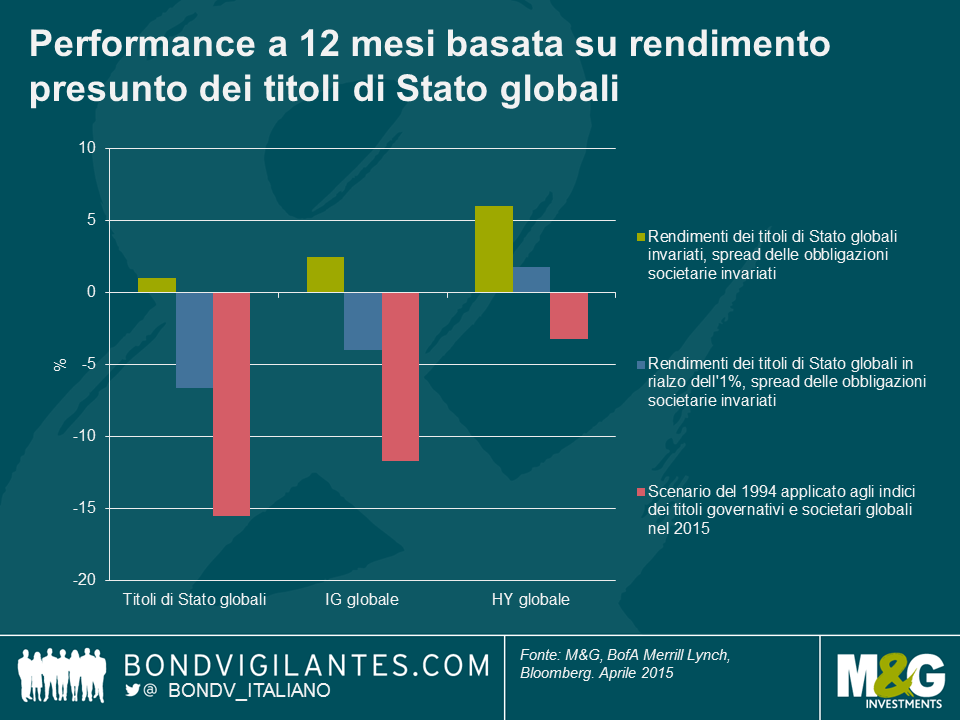

Primo, presumendo che i tassi d’interesse offerti dai titoli governativi e gli spread delle obbligazioni societarie non cambino e che gli investitori ricevano l’interesse attuale alla scadenza sulle asset class obbligazionarie, i rendimenti totali attesi a 12 mesi sono i seguenti:

- Titoli di Stato globali: 1,0%

- Obbligazioni societarie investment grade globali: 2,5%

- Obbligazioni societarie high yield globali: 6,0%

Secondo, considerando uno scenario in cui i tassi sui titoli di Stato aumentano dell’1%, ma gli spread del credito restano stabili, i rendimenti totali su 12 mesi sarebbero questi:

- Titoli di Stato globali: -6,6%

- Obbligazioni societarie investment grade globali: -4,0%

- Obbligazioni societarie high yield globali: 1,8%

Dato che i tassi di rendimento sono ai minimi storici, il “cuscinetto di reddito” per tutelarsi contro la possibilità di un calo dei prezzi delle obbligazioni non è mai stato così scarso. Basterebbe un aumento di 73 punti base dei rendimenti dei titoli governativi per raggiungere il calo record dai massimi subito da questa classe di attivi nel 1994.

Infine, il rendimento sull’indice Global Government Bond tra gennaio e novembre 1994 è aumentato di 219 punti base. Il 1994 è stato l’anno che ha visto il declino picco-valle più marcato nell’ambito delle obbligazioni governative globali. Un movimento equivalente oggi (presumendo spread del credito invariati) produrrebbe i rendimenti totali seguenti:

- Titoli di Stato globali: -15,5%

- Obbligazioni societarie investment grade globali: -11,7%

- Obbligazioni societarie high yield globali: -3,2%

Le conclusioni che possiamo trarre da questa analisi sono elencate di seguito.

- Ora più che mai, il posizionamento in termini di duration contribuisce alle rendite derivate dalle obbligazionari.

- Anche un modesto rialzo dei rendimenti offerti dalle obbligazioni potrebbe bastare per provocare un “drawdown” record nel segmento dei titoli di Stato. Eventuali rialzi dei tassi d’interesse o un’inflazione più elevata potrebbero provocare un deciso movimento verso l’alto dei rendimenti obbligazionari.

- I guadagni futuri derivanti dal reddito fisso saranno probabilmente molto inferiori a quelli che gli investitori hanno ricevuto storicamente.

- I titoli di Stato hanno subito e possono subire delle perdite. Senza dubbio, la probabilità di perdite non è mai stata così alta, visto il collasso dei rendimenti obbligazionari in tutto il mondo.

- Se gli spread delle obbligazioni societarie dovessero ampliarsi (qualora gli investitori esigano un premio al rischio di default più elevato), contestualmente a un rialzo dei rendimenti sui titoli di Stato, gli scenari di guadagno ipotizzati sopra sarebbero ottimistici.

Certo, ci sono ottimi motivi per detenere titoli governativi, come ho già argomentato in precedenza. Gli alti livelli di debito globali, le forze deflazionistiche strutturali e l’eccesso di risparmio su scala mondiale implicano la possibilità che, nel lungo periodo, i rendimenti offerti dai titoli governativi non risalgano ai livelli visti qualche anno fa. Come dimostra l’analisi dei “drawdown” riportata sopra, i titoli governativi e le obbligazioni societarie investment grade tendono ad essere meno volatili, mostrano flessioni dai massimi meno marcate e hanno dimostrato una minore correlazione con gli asset più rischiosi, come i titoli societari ad alto rendimento e le azioni.

Per chi sta considerando una rotazione dai titoli governativi a causa dei rendimenti bassi, in termini di rischio e rendimento sarebbe ragionevole considerare le obbligazioni societarie investment grade come una buona alternativa e, storicamente, gli asset di questo tipo hanno mostrato una probabilità relativamente bassa di generare risultati negativi nell’arco di un anno solare. Tuttavia, è bene essere consapevoli del fatto che i titoli societari investment grade hanno evidenziato una stretta correlazione con quelli governativi. Di conseguenza, qualsiasi correzione sui mercati dei titoli di Stato probabilmente inciderà anche sulla performance del credito societario IG. Il collasso dei tassi d’interesse sulle obbligazioni societarie a livelli estremamente bassi ha ridotto il contributo di reddito ai rendimenti totali, anche se lo spread creditizio offerto risulta premiante, in un ambiente di bassi tassi di default e crescita economica solida.

In un mondo di rendimenti ultra-bassi e guadagni futuri inferiori ottenibili dal reddito fisso, molti potrebbero essere tentati di investire in asset più rischiosi. Le emissioni societarie high yield sono più strettamente correlate alle azioni, ma presentano una volatilità inferiore. I titoli societari high yield subiscono una volatilità molto maggiore delle asset class a reddito fisso più difensive, quindi gli investitori devono essere disposti a tollerare flessioni picco-valle nei rispettivi portafogli, nell’arco di un ciclo di mercato. Detto questo, il rendimento più elevato disponibile, come pure la duration più breve delle asset class high yield, offre una protezione contro il possibile incremento dei tassi.

Guardando alle performance storiche, le flessioni dai massimi e le correlazioni offrono indicazioni utili sul possibile impatto dei rendimenti in ascesa sull’andamento del reddito fisso. Tuttavia, il crollo dei rendimenti in tutto lo spettro degli strumenti obbligazionari ora significa che gli investitori sono quanto mai esposti a un rischio di “drawdown” più ampi e che la componente di reddito del rendimento totale difficilmente potrà compensare adeguatamente le eventuali perdite di valore del capitale, come capitava ai vecchi tempi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes