Tassi d’interesse negativi nel segmento ABS europeo

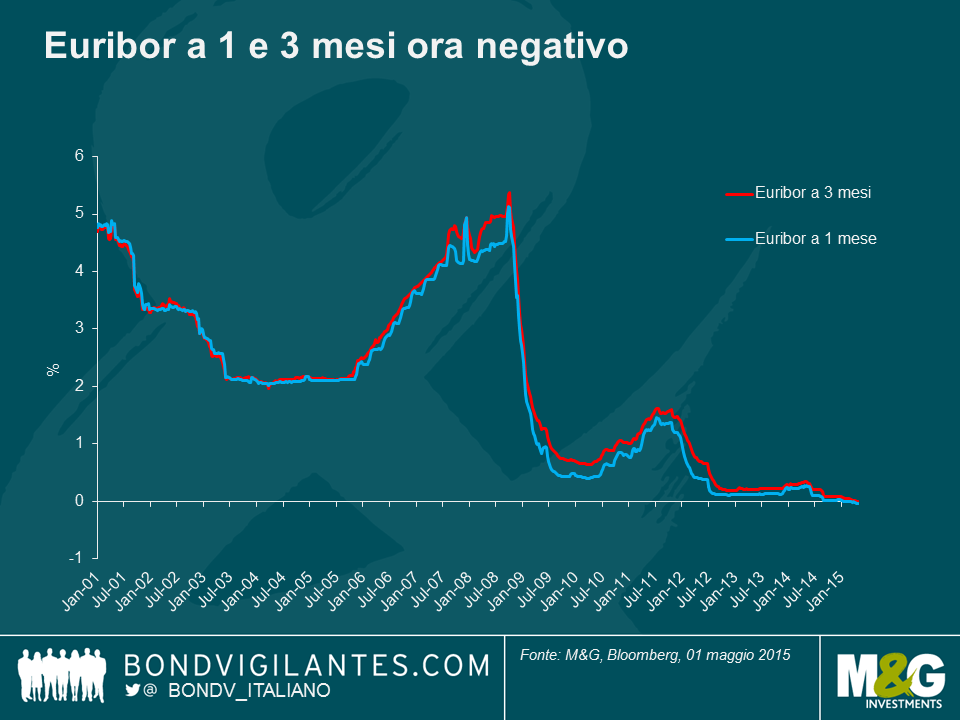

I tassi d’interesse negativi si sono diffusi sempre di più in Europa, a causa delle misure di politica monetaria espansiva delle banche centrali, alcune delle quali hanno adottato tassi base negativi (Svizzera e Svezia). Due settimane fa, l’Euribor a 3 mesi (il tasso di riferimento per la maggioranza dei titoli garantiti da asset, o ABS, paneuropei) ha seguito in territorio negativo l’Euribor a 1 mese (sostanzialmente la riserva di gran parte delle transazioni ABS auto europee). Laddove il tasso di riferimento è diventato negativo, i detentori di titoli possono aspettarsi di ricevere l’importo netto (nel senso che la cedola positiva bilancia il tasso di riferimento negativo).

Chi ha redatto la documentazione per la cartolarizzazione dei crediti non aveva contemplato l’ipotesi di tassi d’interesse negativi. Nei mercati il presupposto è che i pagamenti di interessi ai detentori dei titoli troveranno un limite minimo allo 0%, teoria di cui abbiamo visto una prima conferma quando gli emittenti di due operazioni in Spagna hanno diffuso un avviso agli investitori dichiarando che avrebbero applicato una cedola dello 0%, anziché la cedola negativa che sarebbe risultata in base all’Euribor. Inoltre, Moody’s ha condotto un sondaggio tra gli esperti di legge in gran parte dei Paesi europei, giungendo alla conclusione che l’opinione condivisa, per quanto riguarda gli interessi sui titoli, è che esiste un limite minimo reale o effettivo, in quanto non può esistere un’obbligazione di pagamento per i detentori a favore dell’emittente, come implicherebbe un tasso d’interesse negativo su tali strumenti.

Al contrario, per le obbligazioni monetarie accessorie (swap, banche, ecc.) di solito non è previsto un limite a zero. Ad esempio, in un contratto swap di tipo “fixed to floating” (uno strumento derivato che consente alle parti coinvolte di scambiarsi flussi monetari a tasso fisso e variabile), l’emittente pagherebbe gli importi a tasso fisso ricevuti dal pool di collaterale e riceverebbe gli importi a tasso variabile dal fornitore dello swap (successivamente trasferiti ai detentori dei titoli). Se l’Euribor a 3 mesi più lo spread diventa negativo, l’emittente può trovarsi a pagare anche la componente variabile dello swap (che in genere non ha un “floor” minimo). Passando agli swap valutari che prevedono pagamenti a debito in euro contro asset denominati in valute diverse dall’euro, si potrebbero riscontrare passività analoghe per la società veicolo emittente.

Questo disallineamento introduce un carry negativo per cui si creano maggiori disparità nei flussi di cassa dell’emittente, rispetto a prima che si creasse la situazione di tassi negativi. Dato che le obbligazioni monetarie accessorie rappresentano costi di tipo “senior” nella cascata di pagamenti di una società veicolo (le classi senior hanno priorità sulla liquidità che la società veicolo riceve, mentre quelle di rango inferiore cominciano a ricevere rimborsi solo dopo che le prime sono state soddisfatte), ne consegue una riduzione dei flussi di cassa disponibili per i detentori di titoli subordinati o, nella migliore delle ipotesi, una riduzione dell’extra spread che altrimenti spetterebbe all’originator.

Nel complesso, per le transazioni preesistenti con scarso extra spread e/o miglioramento del credito, l’impatto negativo può essere notevole, in quanto l’Euribor finisce sempre più in territorio negativo, se l’emittente non ha modo di recuperare il deficit nei flussi di cassa.

Per gran parte delle operazioni ABS del 2015, nella documentazione di offerta sono state inserite formule per stabilire una soglia minima per il tasso d’interesse allo 0%, o per l’indice di riferimento a un tasso prestabilito.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes