Come dovrebbero essere valutate dagli investitori obbligazionari le opportunità nel settore energetico high yield USA

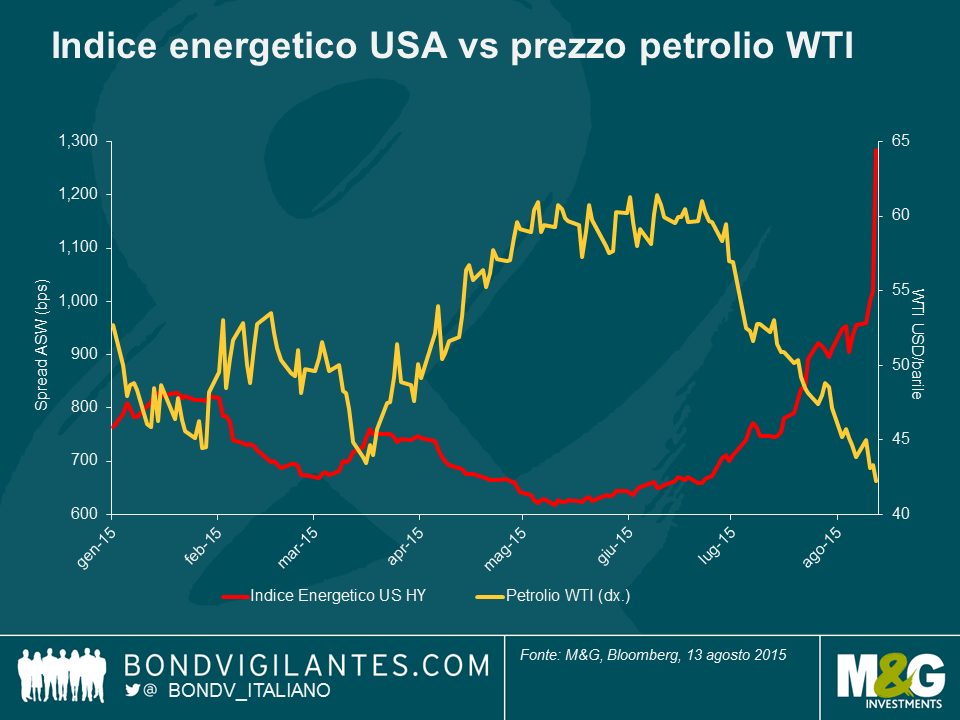

Le obbligazioni nel settore energetico high yield degli Stati Uniti hanno di recente subito una correzione, virtualmente invertendo il rally del primo e del secondo trimestre. Ancora una volta, la ragione principale è imputabile ai prezzi petroliferi. A causa del recente riprezzamento del petrolio, i bond energetici hanno scambiato a livelli peggiori rispetto all’ultima ondata di vendite relativa al petrolio, a inizio 2015. Di fatto, l’indice BAML US high yield ha raggiunto questa settimana i suoi livelli più ampi (in termini di spread) da aprile 2009, a 1019 bps.

Anche se i prezzi del greggio erano stati tendenti al ribasso per tutto il 2014 sulla base di aspettative di crescita globale a rilento, la forte caduta di fine 2014 è stata provocata dalla decisione dell’OPEC di non tagliare la produzione. I prezzi del greggio avevano registrato un breve recupero nel secondo trimestre, in quanto si pensava che i tagli alla produzione statunitense potessero stabilizzare le forniture e sostenere i prezzi nella seconda parte dell’anno. Cosa ha pertanto provocato il sell-off in questo caso? Ebbene, la crescita globale resta modesta e le prospettive della Cina sono peggiorate. Inoltre, la svalutazione dello yen acuirà la pressione sui prezzi delle materie prime. Inoltre, i tagli alla produzione USA non sono stati sufficienti a compensare l’offerta imprevista dal Medio Oriente, Iraq incluso, mentre l’Arabia Saudita e il Kuwait hanno entrambi messo a segno livelli record di produzione il mese scorso. I prezzi petroliferi hanno perso terreno anche per via delle nuove forniture attese dall’Iran l’anno prossimo, (stime fino a 900 mila barili al giorno) che potrebbero scaturire da una potenziale fine alle sanzioni in seguito al recente, timido accordo nucleare.

Questa volta sono diverse le ragioni a causa delle quali le obbligazioni high yield del settore energetico hanno registrato una correzione più drammatica.

In primo luogo, numerose imprese energetiche che avevano emesso bond garantiti dai propri asset (chiamati bond di secondo grado) nel primo e secondo trimestre per estendere i loro profili di liquidità finanziaria hanno assistito ad una performance decisamente negativa di tali titoli. Ciò ha spaventato gli investitori fino al punto che questa potenziale fonte di finanziamento è effettivamente chiusa ad altre imprese che potrebbero trarre vantaggio da una liquidità ulteriore. Questo ha avuto un effetto a catena sull’umore degli investitori, con alcuni tra loro che hanno persino abbandonato le obbligazioni delle imprese che sulla carta non avrebbero dovuto aver bisogno di tale liquidità aggiuntiva.

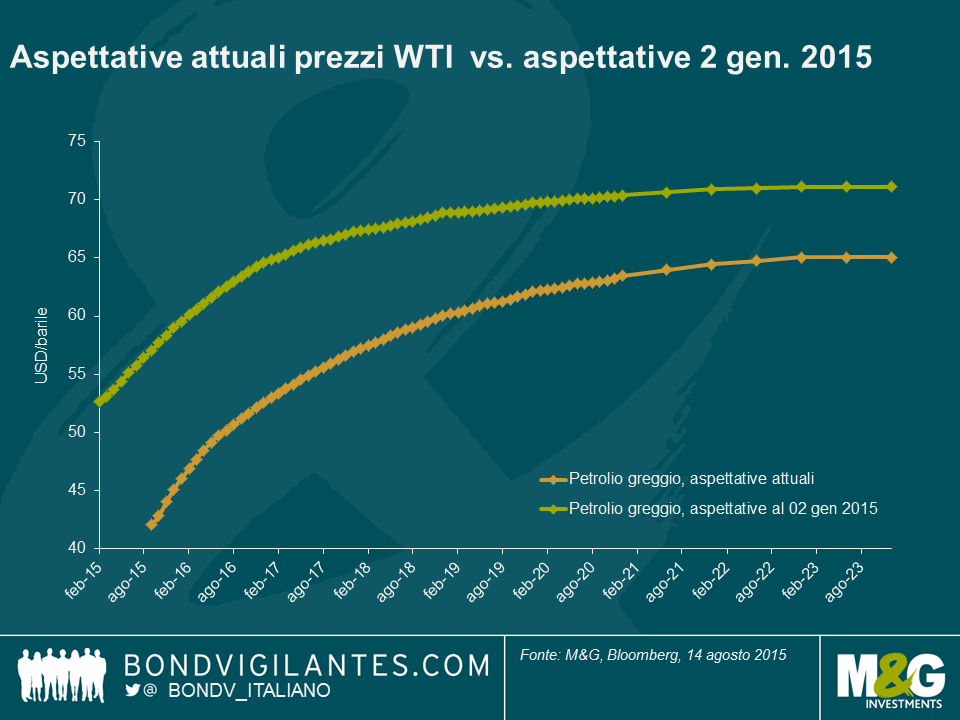

In secondo luogo, la curva petrolifera forward si è appiattita. In precedenza, il mercato si aspettava un recupero piuttosto robusto dei prezzi nella seconda metà del 2015 e nel 2016. Ora invece le aspettative dei prezzi sono più modeste. Numerose compagnie sono ben coperte per il 2015, e quindi efficientemente protette dalla caduta dei prezzi petroliferi, e hanno quindi tempo di aspettare un miglioramento della situazione del greggio. Tuttavia, le coperture prima o poi si attenueranno e il settore nel suo complesso, parlando per linee generali, sarà meno protetto per il 2016. Ciò suggerisce che le imprese dovranno operare più a lungo del previsto in un contesto a basso costo senza il beneficio di copertura, limitando di conseguenza profitti e liquidità.

Infine, dato che il mercato di secondo grado praticamente chiuso impedisce un recupero del greggio WTI, l’onere di apportare liquidità graverà ulteriormente sulle operazioni di finanziamento nel settore petrolifero basate sul valore delle riserve di petrolio delle imprese (note anche come RBL, ovvero i loro finanziamenti bancari garantiti da attività). Tali RBL sono rivalutate dai gruppi bancari delle imprese generalmente nel mese di ottobre, e una curva forward inferiore suggerisce che la capacità di prestito di questi servizi verrà tagliata proprio quando profitti e flussi di cassa staranno subendo maggiori pressioni, con conseguenze sui profili di liquidità delle imprese.

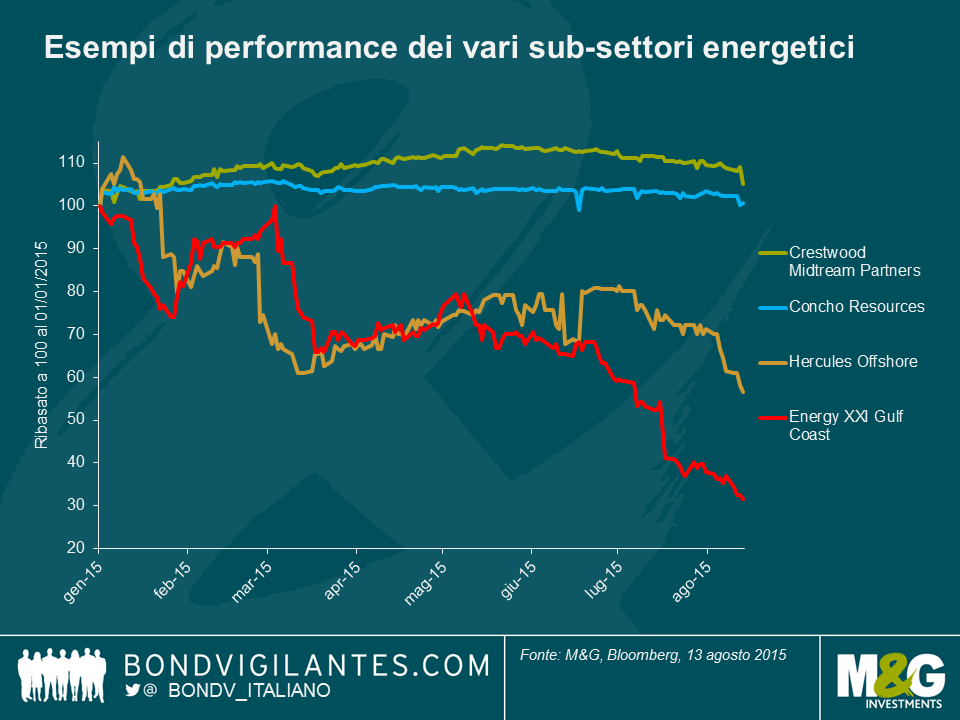

Effettivamente, il mercato non ha punito indiscriminatamente tutte le compagnie. I fornitori di servizi, i produttori offshore e le imprese di esplorazione e produzione (E&P) fortemente indebitate, hanno subito vendite più elevate rispetto a stabili imprese midstream (oleodotti) ed alle altre imprese di E&P che invece vantano buoni bilanci e bassi costi operativi.

I punti seguenti delineano i movimenti di prezzo di alcuni bond nell’ambito di questi sotto settori individuali:

- Crestwood Midstream Partners – stabile impresa di oleodotti

- Concho Resources Inc. – impresa E&P con solidi bilanci

- Hercules Offshore, Inc. – fornitore di servizi offshore

- Energy XXI Gulf Coast, Inc. – una compagnia E&P offshore, nel golfo del Messico

Pertanto, in che modo dovrebbero affrontare il segmento gli investitori? Dato che le obbligazioni energetiche rapprestanto il 13,5% dell’indice high yield USA in senso ampio (lontano dal suo picco, ma tuttavia ancora l’elemento principale dell’indice), è difficile per gli investitori evitare completamente il settore energia. Metterlo da parte tout court in questo momento potrebbe voler dire non partecipare ad eventuali recuperi.

Nonostante il massacro, esistono ancora alcune opportunità per gli investitori pazienti, capaci di trarre profitto da quei titoli troppo duramente puniti e che dovrebbero superare quello che appare ora come un periodo esteso di bassi prezzi del greggio. In particolare, gli investitori dovrebbero concentrarsi su:

- Operatori a basso costo in grado di portare avanti livelli di produzione vantaggiosi a prezzi WTI inferiori a 50 dollari (o anche meno).

- Produttori in buoni bacini (la qualità del bacino è importante quanto la sua posizione, che limita i costi di trasporto).

- Livelli di debito gestibili con scadenze a breve termine limitate o inesistenti e ridotti indebitamenti finanziari rispetto ai profitti.

- Solida liquidità finanziaria: solidi livelli di liquidità e ampie capacità di prestito da gruppi bancari. Si noti che non tutte le imprese hanno difficoltà in termini di liquidità e molte di esse sono state astutamente pro attive durante il recupero WTI del secondo trimestre, per migliorare i propri profili di liquidità tramite prestiti, estendendo scadenze e anche emettendo titoli azionari.

- Prontezza rispetto ai tagli dei costi: virtualmente tutte le imprese hanno tagliato costi, alcune più di altre. Le compagnie i cui tagli sono stati più limitati ma che hanno la capacità di tagliare maggiormente senza inficiare in modo eccessivo i livelli di produzione godono della flessibilità di gestire un ambienti di prezzi inferiori.

- Operatori midstream con un’elevata percentuale di contratti a commissione fissa e take or pay con controparti investment grade sono maggiormente in grado di gestire un simile contesto.

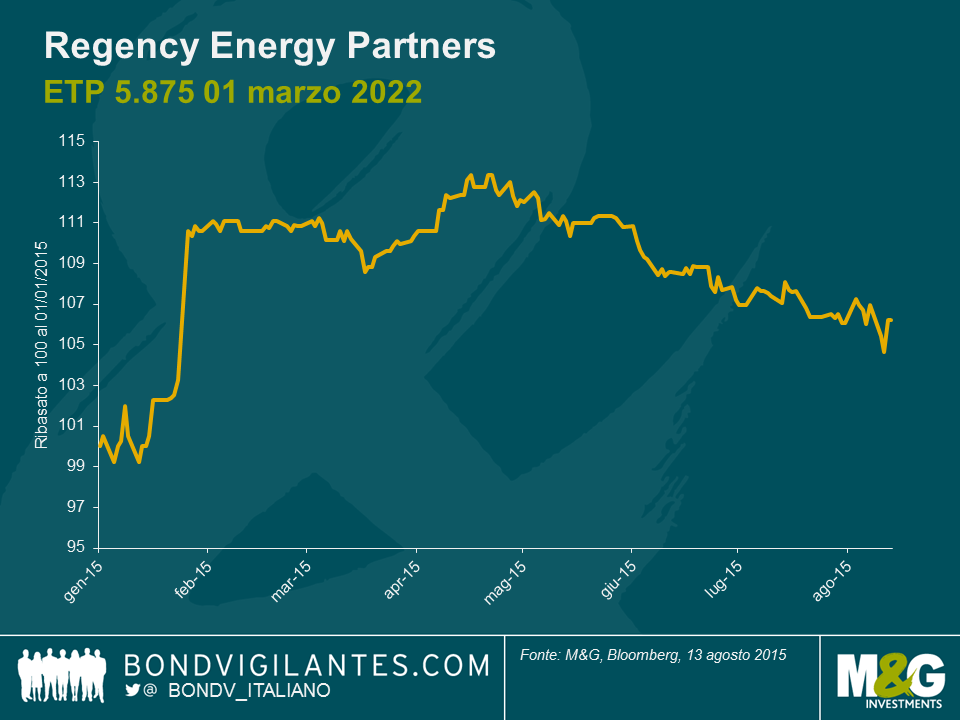

- Individuare possibili opportunità di fusioni e acquisizioni. Il settore è pronto ad una consolidazione e ci sono stati alcuni esempi di imprese high yield acquistate da compagnie di categoria investment grade, per la gioia degli investitori obbligazionari in queste imprese. Rosetta Resources, ad esempio, è stata acquisita da Noble Energy, Inc. (IG). Come gli investitori obbligazionari, le imprese investment grade guarderanno a operatori high yield in buoni bacini, con costi di produzione limitati e buone riserve. Le imprese investment grade guarderanno inoltre all’acquisizione verticale di asset di distribuzione e raffinazione, come partner di oleodotti con cui hanno già stabilito sistemi, joint venture e simili rapporti. Il grafico seguente evidenzia le obbligazioni di Regency Energy Partners che è stata acquistata dalla compagnia investment grade Energy Transfer Partners.

Continuiamo ad evitare imprese di servizi e offshore in quanto, nonostante prezzi estremamente bassi, il rischio di ulteriori peggioramenti è ancora elevato e la volatilità obbligazionaria sarà accentuata dall’ingresso in campo di investitori aggressivi e in sofferenza.

Ci chiediamo quindi: i prezzi petroliferi recupereranno il terreno perso? È difficile rispondere, ma probabilmente non nel breve termine. I dati dalla Cina, i livelli di fornitura e la curva dei prezzi a termine suggeriscono che essi rimarranno depressi per diverso tempo. Un potenziale catalizzatore positivo potrebbe essere rappresentato da una possibile bocciatura dell’accordo nucleare iraniano da parte del Congresso statunitense (una reale possibilità), ma ciò avrebbe probabilmente solo conseguenze limitate sui prezzi del greggio, dato l’impatto relativamente esiguo sui livelli di produzione e fornitura a livello mondiale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes