Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

La settimana scorsa, la Commissione federale per le comunicazioni statunitense (FCC) ha annunciato il risultato dell’ultima asta per la banda di 600 Mhz da 20 miliardi di dollari, nell’ambito della quale le aziende si sono contese le frequenze per la fornitura dei servizi wireless ai clienti. Le offerte più alte sono arrivate dall’operatore di telefonia wireless T-Mobile USA, che ha speso 8 miliardi di dollari, e dalla rete TV via satellite DISH Network, che ne ha spesi 6,2. Per quanto in sé non particolarmente degna di nota, l’asta è stata vista dai protagonisti e dagli osservatori del settore media e telecomunicazioni come il potenziale fattore catalizzante di un consolidamento su vasta scala. Se davvero sta per scatenarsi una corsa alle acquisizioni in quest’area, le implicazioni per gli investitori obbligazionari potrebbero essere rilevanti.

Nel settore delle comunicazioni via cavo, il consolidamento è motivato principalmente dal tentativo di ottenere sinergie sui costi, ma la potenziale ondata di fusioni non partirebbe solo da questo. Molte società vedono l’importanza strategica di offrire una gamma completa di servizi e contenuti, in modo da attrarre una quota della spesa dei clienti più ampia possibile attraverso la formula degli abbonamenti o dei servizi on demand. L’obiettivo sono i pacchetti triple play, ossia servizi integrati di voce, internet e tv forniti da un singolo provider. Gli operatori del settore riconoscono poi il vantaggio strategico di aggiungere anche i servizi di telefonia e connettività mobile, nella cosiddetta offerta quad play. Di conseguenza, nel settore cavo potremmo vedere non solo un ulteriore consolidamento, ma anche il tentativo degli operatori cavo di acquisire quelli di servizi wireless, e viceversa.

Le società di telecomunicazioni e cavo stanno esplorando anche l’ipotesi di disporre di contenuti media propri da trasmettere attraverso i canali di distribuzione instaurati con i clienti. La proposta di acquisizione lanciata da AT&T su Time Warner Inc. (e i relativi creatori di contenuti come HBO, Warner Brothers Studios, ecc.) è l’esempio più recente di questa integrazione verticale. Lo scopo ultimo è offrire ai clienti una gamma completa di servizi di comunicazione e contenuti in un’unica soluzione interessante ed efficiente dal punto di vista dei costi (almeno per l’azienda).

Queste sono solo alcune delle possibili strategie attualmente contemplate nell’universo TMT (telecomunicazioni, media e tecnologia). Gli analisti di M&G dedicati a questo settore hanno redatto il diagramma che segue per mettere in evidenza l’immensa gamma di combinazioni ipotizzabili. Ovviamente è una rappresentazione puramente ipotetica, almeno per adesso, ma riflette le dimensioni e la complessità degli scenari possibili nei vari sottosettori del comparto in senso ampio.

Dal punto di vista degli investitori obbligazionari, un’eventuale ondata di fusioni avrebbe ricadute notevoli, ma anche molto sfumate. Con valori di impresa nell’ordine di decine, se non centinaia, di miliardi di dollari, molti di questi asset passeranno di mano a prezzi considerevoli. Ogni potenziale acquisizione probabilmente si effettuerà con un ampio ricorso al debito, e questo implica una nuova offerta di obbligazioni su un mercato che già possiede molti titoli delle stesse società: le obbligazioni di aziende di telecomunicazioni, cavo e media rappresentano il 19% dell’indice Bank of America U.S. High Yield, che include cinque degli undici emittenti maggiori, e lo stesso settore costituisce l’8% dell’indice U.S. Investment Grade. Ogni emissione in più da parte di questi soggetti è destinata a fare pressione sui prezzi dei titoli in essere.

Ad esempio, l’unione considerata più probabile è quella fra gli operatori wireless n. 3 e 4 negli Stati Uniti: T-Mobile e Sprint. Senza entrare nel merito o nella probabilità di una fusione, una transazione di questo tipo potrebbe avere un impatto notevole sul mercato high yield statunitense. Sprint e T-Mobile sono gli emittenti n. 1 e 11 dell’indice, con obbligazioni in essere per un valore pari a 25 e 12 miliardi di dollari rispettivamente. Considerando il loro peso sull’indice, la grande maggioranza degli investitori high yield probabilmente detiene titoli dell’una o dell’altra, se non di entrambe. Sprint e T-Mobile hanno un valore di impresa (EV) di 65 e 78 miliardi di dollari rispettivamente, pertanto è ragionevole aspettarsi un’emissione di debito significativa per finanziare una parte di qualsiasi potenziale operazione. Inoltre, è ipotizzabile che una fusione tra le due società venga costruita per preservare il rating più elevato di cui gode T-Mobile (Ba3/BB), a beneficio delle obbligazioni in essere di Sprint, mentre un’operazione più aggressiva, ossia con una componente di debito più ampia, in linea con il rating di Sprint (B3/B), potrebbe mettere sotto pressione i prezzi dei titoli T-Mobile esistenti.

Se poi una società investment grade dovesse acquisirne una di categoria high yield, l’effetto positivo sarebbe evidente per i detentori dei titoli high yield, mentre i possessori di obbligazioni investment grade potrebbero vedere i propri titoli indebolirsi se la società decide di tollerare un certo grado di deterioramento del credito al fine di concludere un’acquisizione strategica. Analogamente, se una società high yield cerca di acquisirne una investment grade, il rischio di ribasso riguarderebbe soprattutto i detentori dei titoli di qualità più elevata.

I settori del cavo e delle telecomunicazioni negli Stati Uniti fremono per consolidare e integrarsi. La recente asta delle frequenze ha di fatto sospeso l’attività in quest’area, in attesa dei risultati resi noti la settimana scorsa. Con l’insediamento dell’amministrazione Trump, le voci di mercato dicono che le autorità di vigilanza adotteranno una posizione molto più morbida sulle operazioni societarie nel settore. Archiviata l’ultima asta in un ambiente considerato favorevole al consolidamento, potremmo trovarci al nastro di partenza di una corsa sfrenata a fusioni e acquisizioni fra società di telecomunicazioni, cavo e media che avrà conseguenze rilevanti per gli investitori obbligazionari.

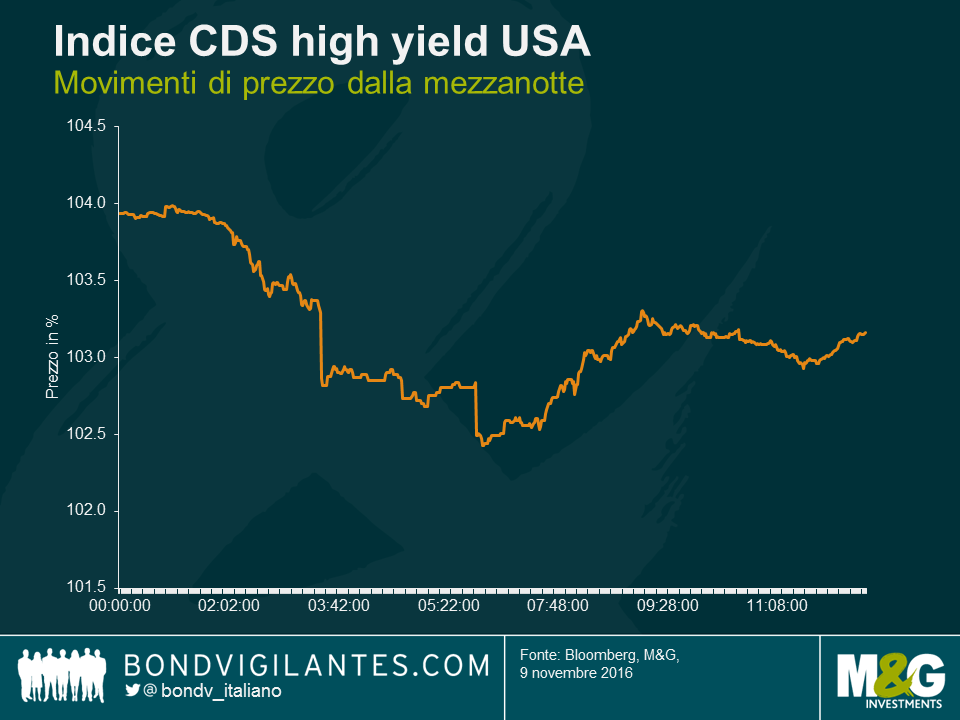

Come accennato da James stamattina, la risposta dei mercati high yield europei alla vittoria elettorale di Trump è stata piuttosto modesta. Come c’era da aspettarsi, l’high yield statunitense ha reagito in maniera più decisa, ma non così drastica come quella dell’azionario europeo e dei future sull’indice S&P. Negli USA, l’indice CDX relativo ai CDS di emittenti statunitensi di categoria high yield, simile all’europeo iTraxx Crossover, inizialmente ha perso quasi due punti, o l’1,3%, per poi recuperare terreno, al momento cede circa mezzo punto (0,5%).

Dovremo attendere l’apertura completa del mercato americano per vedere come si evolverà la situazione nel corso della giornata, ma vale la pena di notare che i vari sottosettori reagiranno al risultato in modo diverso. A nostro avviso, sarà opportuno tenere particolarmente d’occhio il settore della salute, in cui la vittoria di Trump è destinata a creare volatilità, sia in senso positivo che negativo.

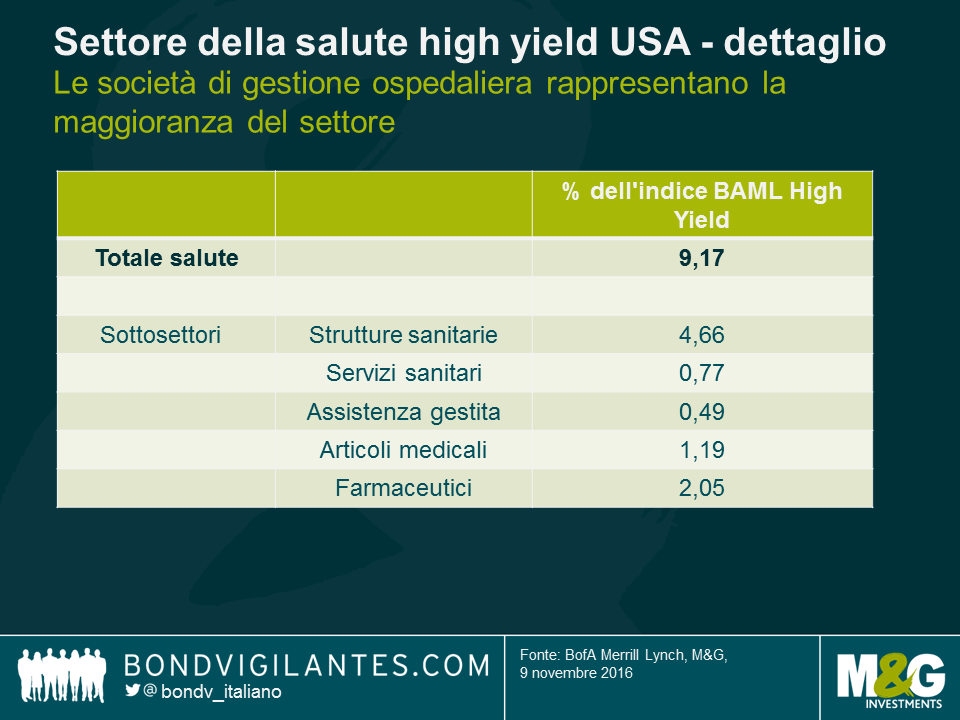

Con una presidenza Trump e un Congresso repubblicano, di sicuro sarà rilanciata la proposta di revocare o quanto meno rimaneggiare ampiamente la legge denominata Affordable Care Act (ACA), anche nota come Obamacare. Ciò potrebbe sfociare in una pressione negativa sui gestori di strutture ospedaliere, che rappresentano una porzione significativa dell’indice high yield statunitense in senso ampio (quasi il 5% dell’indice Bank of America U.S. High Yield). In teoria, in uno scenario di questo tipo, tali società potrebbero vedere un aumento del numero di pazienti senza assicurazione. Inoltre, l’incertezza sulle sorti dell’ACA rischia di pesare sulle società americane che offrono servizi di assistenza sanitaria gestita: per quanto siano per la maggior parte di categoria investment grade, non mancano alcuni emittenti high yield che potrebbero essere coinvolti.

Per contro, si prevede che con Trump alla Casa Bianca e il Congresso a maggioranza repubblicana le pressioni sui prezzi e i costi dei farmaci tenderanno ad attenuarsi, a vantaggio in primo luogo dei produttori di terapie specialistiche nel segmento high yield. Inoltre, si prospetta un sostegno bipartisan per l’approvazione rapida di farmaci generici, di cui i principali beneficiari sarebbero le aziende specializzate in questo tipo di prodotti, anche se potenzialmente a scapito delle case farmaceutiche tradizionali.

Trump ha anche invocato trattative dirette sui prezzi dei farmaci rimborsati in base alla Parte D di Medicare e la reimportazione di farmaci, misure che potrebbero tradursi in un impatto leggermente negativo per le aziende del settore. Queste politiche non sono state al centro della campagna di Trump e non si prevede che trovino particolare seguito al Congresso.

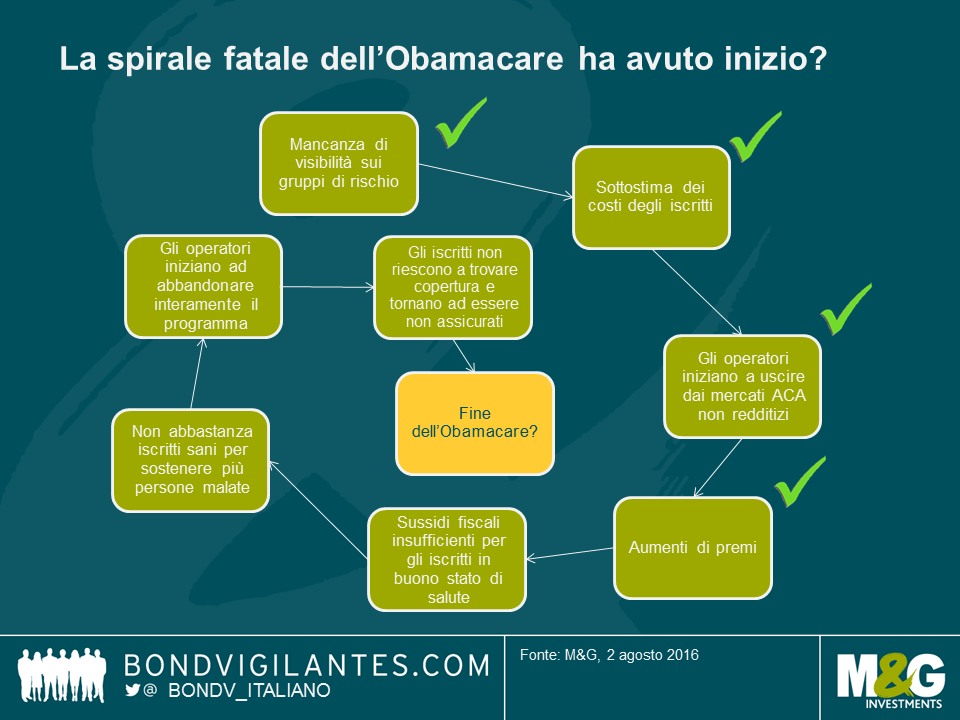

Mentre durante i mesi della campagna estiva si accendono i toni della corsa presidenziale negli Stati Uniti, un argomento che sembra assumere particolare rilievo è quello sul settore salute. Il sistema sanitario negli USA è da sempre un tema politico particolarmente scottante e adesso lo è ancora di più, visti gli ulteriori esami sui prezzi dei farmaci con obbligo di prescrizione e i continui dibattiti sull’Affordable Care Act (ACA), noto anche come Obamacare. La riforma sanitaria Obamacare è fortemente contestata dai repubblicani e il loro candidato Trump ne ha richiesto l’abrogazione nel caso in cui venisse eletto. Non vogliamo discutere gli aspetti politici dell’Obamacare, ma potrebbe sgretolarsi da sé?

La settimana scorsa, Humana (HUM), un’importante compagnia assicurativa sanitaria statunitense, ha annunciato il ritiro dai piani assicurativi individuali ACA che stava offrendo in otto stati, adducendo come motivazione la scarsa redditività. Questo fatto è seguito a quello di United Health Group (UNH), un altro grosso assicuratore sanitario, che ha annunciato in aprile l’uscita dai piani ACA in buona parte degli stati in cui opera per ragioni analoghe.

Questi piani ACA hanno rappresentato uno dei meccanismi chiave tramite i quali l’Obamacare ha cercato di estendere copertura sanitarie ai non assicurati. Sotto l’egida dell’ACA, imprese assicurative sanitarie private quali HUM e UNH hanno offerto copertura ai non assicurati che, in caso di mancata stipulazione dell’assicurazione, dovrebbero pagare una multa (anche se in quasi ogni caso percepiscono sussidi fiscali per contribuire al costo dei premi). Tuttavia, il provvedimento stipula che nessun ente assicurativo possa porre ai sottoscriventi domande relative ai propri trascorsi clinici né possa rifiutare di accettare alcun sottoscrivente, inclusi coloro con patologie preesistenti. Il programma è stato criticato in quanto la mancata conoscenza dello stato di salute degli iscritti potrebbe condurre a una spirale fatale per l’assicurazione, ovvero alla mancanza di un numero sufficiente di iscritti in buono stato di salute in grado di sostenere l’assistenza per coloro che invece presenterebbero richieste di risarcimento.

Il fatto che un paio di grossi assicuratori escano dal piano non implica l’approssimarsi di una spirale fatale, né la rende probabile, ma lancia un segnale preoccupante e di recente molte compagnie hanno annunciato aumenti di premio notevoli nei loro piani ACA. Il blog della rivista Politico, The Agenda, riassume brillantemente qui le problematiche cui il programma deve far fronte.

Spirale fatale o meno, se sempre più compagnie abbandonano i piani ACA o se gli iscritti lasciano la copertura su propria scelta per via dei premi in aumento (e pagano piuttosto la penale fiscale), è possibile che si verifichi un aumento dei non assicurati almeno nel breve termine. L’effetto a catena potrebbe avere un impatto sugli operatori ospedalieri statunitensi a fini di lucro, beneficiari delle sottoscrizioni dei piani ACA. L’ aumento rispetto al passato dei pazienti coperti da assicurazione sanitaria aveva ridotto le cattive situazioni debitorie degli ospedali sostenendone la redditività. Se questa tendenza facesse inversione, tali operatori potrebbero dover far fronte a difficoltà in termini di profitti.

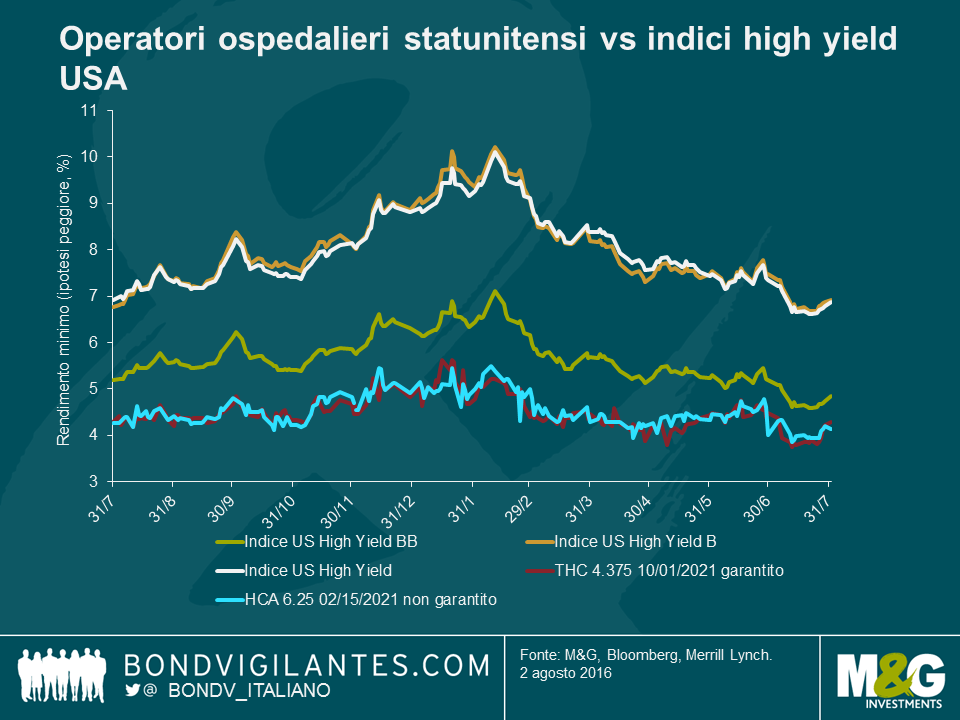

Ciò riveste una certa importanza per gli investitori in obbligazioni high yield in quanto le obbligazioni di imprese di servizi sanitari rappresentano una significativa porzione, pari al 5%, dell’Indice Merrill Lynch Bank of America U.S. High Yield. E con oltre 43 miliardi di dollari statunitensi di obbligazioni in essere, le obbligazioni dei primi tre operatori sanitari HCA Inc., Community Health Services (CYH), e Tenet Healthcare (THC) occupano il secondo, decimo e 23esimo posto tra gli emittenti principali dell’indice, rappresentando oltre il 3% dell’indice, stando a significare che sono probabilmente detenute da molti investitori.

Le obbligazioni di queste compagnie sono sempre state considerate come beni rifugio in quanto gli investitori ne apprezzavano le caratteristiche difensive associate alle compagnie sanitarie in generale. Pertanto, queste obbligazioni operano tipicamente all’interno degli indici principali.

Se gli investitori iniziassero a temere le difficoltà di profitto che queste imprese potrebbero potenzialmente dover affrontare, dovrebbero valutare anche l’adeguatezza del premio a tali livelli. Aggiungiamo ora alla situazione i discorsi politici della campagna elettorale e l’impatto sulla volatilità obbligazionaria. Sicuramente se Trump prevalesse nei sondaggi, l’incertezza circa il futuro dell’Obamacare si intensificherebbe a prescindere dagli eventi relativi ai piani ACA e ciò potrebbe produrre volatilità non solo per le obbligazioni delle compagnie ospedaliere ma anche per molte imprese legate alla sanità quali assicuratori e imprese farmaceutiche.

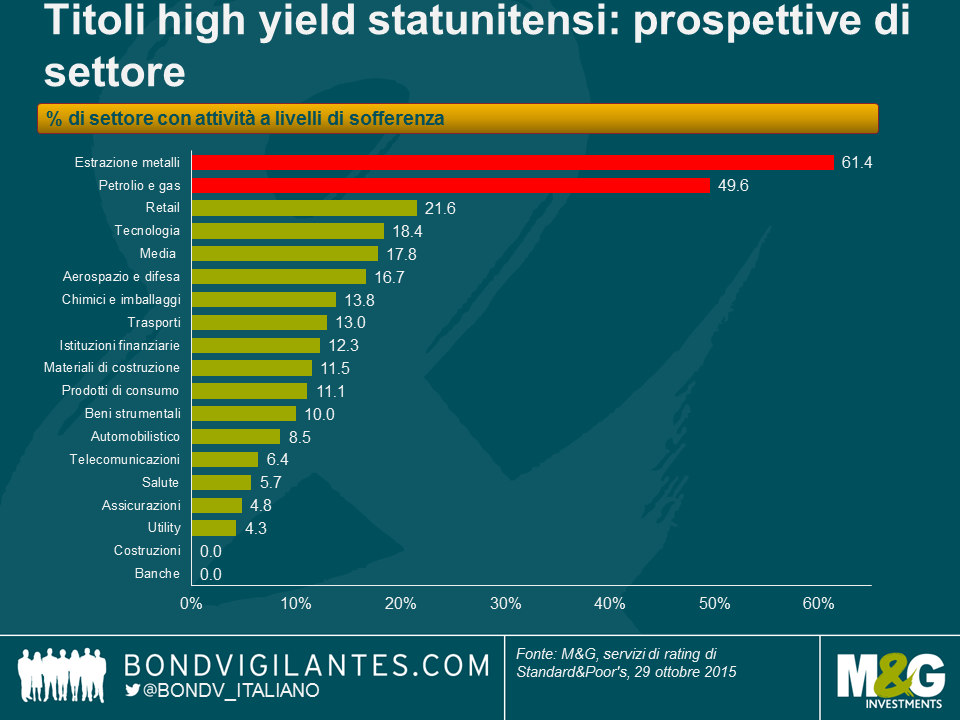

Il fatto che i settori legati alle materie prime, quali quello dell’estrazione di metalli e quello energetico, siano i sottosettori con i rendimenti più elevati e le performance peggiori dell’Indice high yield più ampio non sorprende. C’è un elevato livello di crediti in sofferenza in questi settori, che stanno risentendo dell’attuale contesto di prezzi delle commodity modesti. Di recente S&P ha pubblicato una lista dei settori con i rapporti di difficoltà più elevati (o la percentuale di “emittenti” di ciascun settore le cui obbligazioni hanno option-adjusted spread (OAS) superiori a 1.000) e, come prevedibile, i settori dell’estrazione di metalli e quello energetico sono in cima alla lista, con rapporti di difficoltà rispettivamente pari a 61,4% e 49,6%.

Ciò che invece potrebbe sorprendere è che il settore retail sia al terzo posto, con un rapporto di difficoltà pari a 21,6%, nonostante l’economia statunitense presenti un discreto stato di salute, con creazione di posti di lavoro e prezzi del gas inferiori che stanno dando maggior impulso ai redditi disponibili.

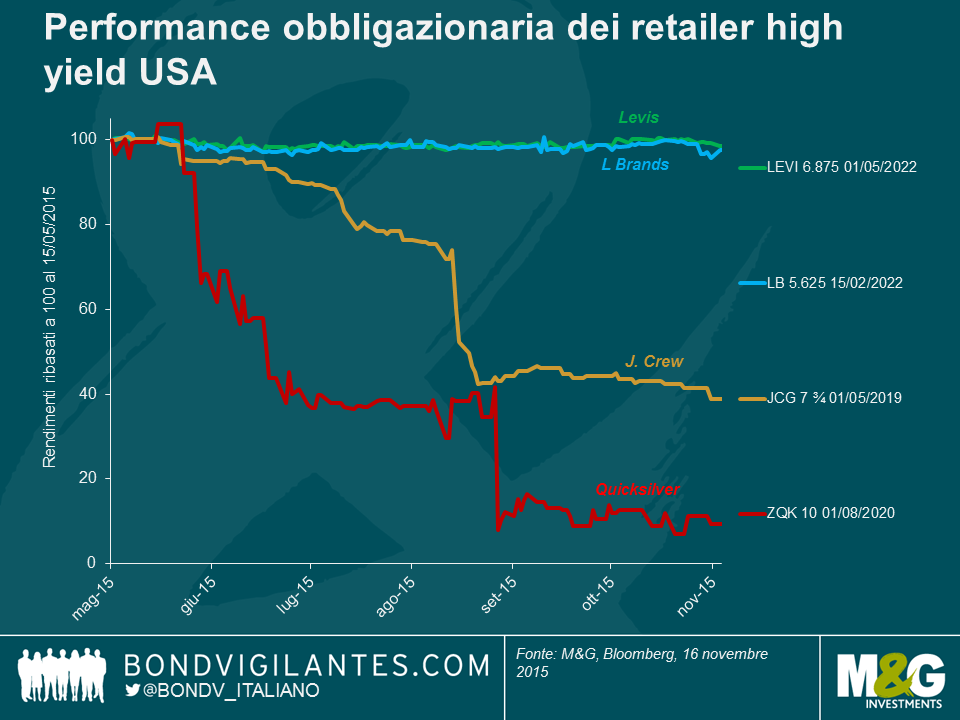

Questo fenomeno è dovuto principalmente al numero di imprese individuali fortemente in sofferenza, che alterano il quadro della situazione in quanto il resto del settore quota a livelli più prossimi all’indice high yield più ampio, se non all’interno dell’indice stesso. Il grafico sottostante offre un’istantanea di alcuni titoli “da detenere” e di alcuni “da non detenere” del settore e mette in luce l’importanza di evitare potenziali insidie.

È vero che l’e-commerce ha giocato un ruolo nel frenare il traffico e le vendite retail tramite le reti tradizionali utilizzate da buona parte di questi rivenditori al dettaglio (centri commerciali, ipermercati, etc.), ma in molti casi sono stati essi stessi causa dei loro mali. Alcuni team dirigenti hanno sostenuto promozioni e/o collezioni sbagliate e altri hanno cambiato modello di business in un modo che ha alienato i loro clienti.

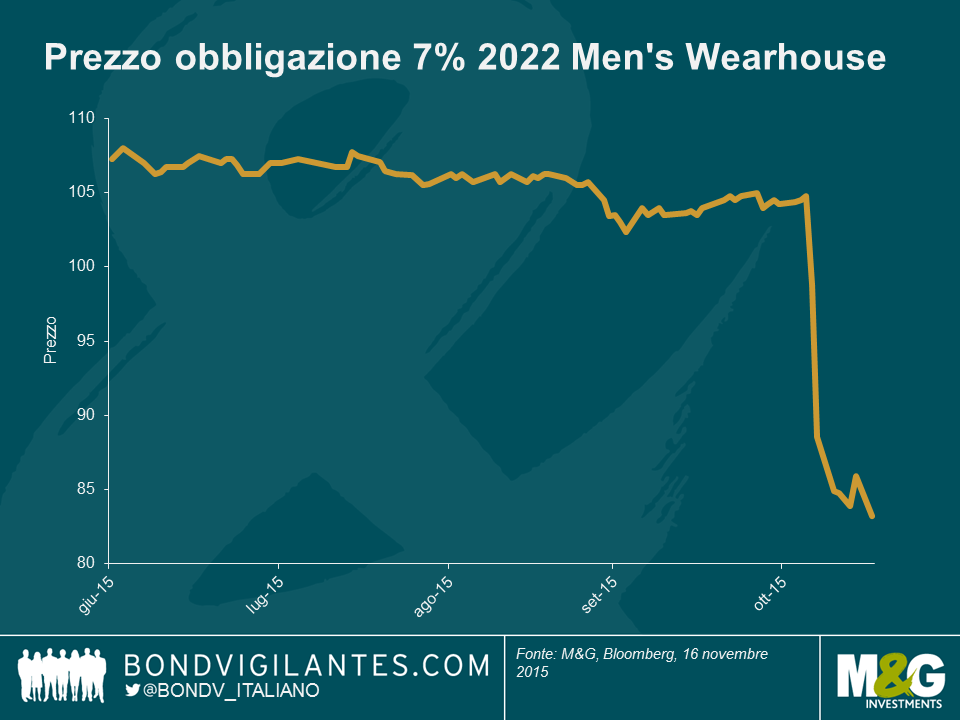

Men’s Wearhouse, un retailer specializzato in abiti e accessori da uomo, rappresenta un esempio di quest’ultimo caso: http://www.cnbc.com/2015/11/06/mens-wearhouse-shares-tank-40-percent.html . Il titolo azionario della compagnia è precipitato di quasi il 50% da ottobre e la sua obbligazione con rendimento 7% e scadenza 2022 ha perso circa 20 punti in seguito al preannuncio di risultati Q3 deludenti della compagnia, che hanno colto il mercato alla sprovvista.

La ragione è legata a vendite inferiori del previsto del suo marchio Jos A. Bank (JAB), acquisito lo scorso anno da Men’s Wearhouse a circa $ 1,5 miliardi. JAB era noto per la promozione che permetteva ai clienti di acquistare un abito e averne tre in omaggio. Dopo l’acquisto di JAB, Men’s Wearhouse ha deciso di eliminare tale promozione. L’entità del conseguente calo di vendite ha colto il team dirigente, per sua stessa ammissione, di sorpresa. In un classico esempio di impresa che si allontana dalle esigenze chiave dei propri clienti, la promozione “4 al prezzo di 1” era più vitale di quanto riconosciuto dal management per le prospettive di JAB.

Altri esempi includono J Crew Group (JCG), che ha risentito delle modifiche al suo stile, alienando la base di clientela esistente, fenomeno noto nel gergo retail della moda come “fashion miss” (un buco nell’acqua).

Nel caso di Quicksilver (ZQK), il team dirigente ha perso il controllo del suo canale di vendita all’ingrosso, provocando ripide riduzioni di prezzo e danni al marchio. Inoltre, ZQK aveva una struttura patrimoniale insostenibile (ovvero, debiti troppo elevati) e nonostante gli sforzi del management l’impresa ha chiesto a settembre l’amministrazione controllata.

JC Penney (JCP), un ipermercato di grandi dimensioni, stava già arrancando a causa di cambiamenti strutturali quali l’e-commerce, quando ha iniziato ad alterare il suo business principale introducendo un concetto di “store-in-a-store”, per il quale a brand individuali (Martha Stewart ne è un esempio famoso) sono stati attribuiti negozi virtuali nei negozi esistenti di JCP. Anche se non si tratta di concetti interamente innovativi, JCP è presente sul mercato dal 1902 e questo concetto non ha avuto risonanza tra una clientela piuttosto conservatrice, che percepiva JCP come una catena di dettaglianti discount tradizionale e vecchio stile. Le opinioni sulle prospettive di lungo termine di JCP restano miste, ma ciò dimostra che recuperare da errori strategici, soprattutto se associati a cambiamenti strutturali, può essere un processo che dura molti anni.

NB Stiamo evidenziando la componente azionaria di JCP piuttosto che quella obbligazionaria in quanto l’impresa ha rifinanziato e ristrutturato la sua struttura patrimoniale in questo lasso di tempo. Di conseguenza, la performance azionaria offre un’illustrazione più chiara di come i tentativi di recupero di JCP si stiano protraendo da anni, durante i quali la compagnia ha cercato di “riparare” il suo marchio e riguadagnare clienti.

E la lista è ancora lunga. Altri business retail in sofferenza con obbligazioni in essere pari a oltre 400 milioni di dollari includono BI-LO Holdings, Claire’s Stores, Jo-Ann Stores, The Bon-Ton Department Stores, The Gymboree Corp eToys R Us.

L’obbligazione a 2022 di Men’s Wearhouse’s offre ora un rendimento di 10,6%, o +872 bps su una base OAS, mentre il mercato sta cercando di determinare/valutare possibilità di un eventuale recupero della compagnia. Dunque non realmente in sofferenza secondo la definizione di S&P’s, ma non lontanissimo da questa realtà.

Men’s Wearhouse potrebbe anche recuperare rapidamente, il che significa che questo sell-off potrebbe rappresentare un’opportunità di acquisto, se si ha fiducia nelle prospettive della compagnia e nella sua capacità di riguadagnare clientela. O i suo problemi potrebbero proseguire a causa di un’ulteriore erosione di vendite e clienti, in qual caso gli investitori devono essere pronti a un lungo percorso, e valutare se la remunerazione sia adeguata al rischio elevato del business e anche l’eventualità di una ristrutturazione del debito.

In ciascuno dei due casi, questo esempio mette in luce le insidie che si annidano negli errori strategici, a scapito di business che stavano altrimenti generando buoni livelli di performance. Evidenzia anche un tema che abbiamo spesso discusso, ovvero l’importanza della ricerca del credito e della selezione titoli, in quanto gli investitori devono essere consapevoli non solo dei profili di rischio di credito e dei rapporti di credito, ma anche dei profili di rischio idiosincratico e del modello di business.

Per completezza: I fondi M&G detengono l’obbligazione di L Brands 5,625 2022, quella di Levis 6.875 2022 e azioni di JC Penney.

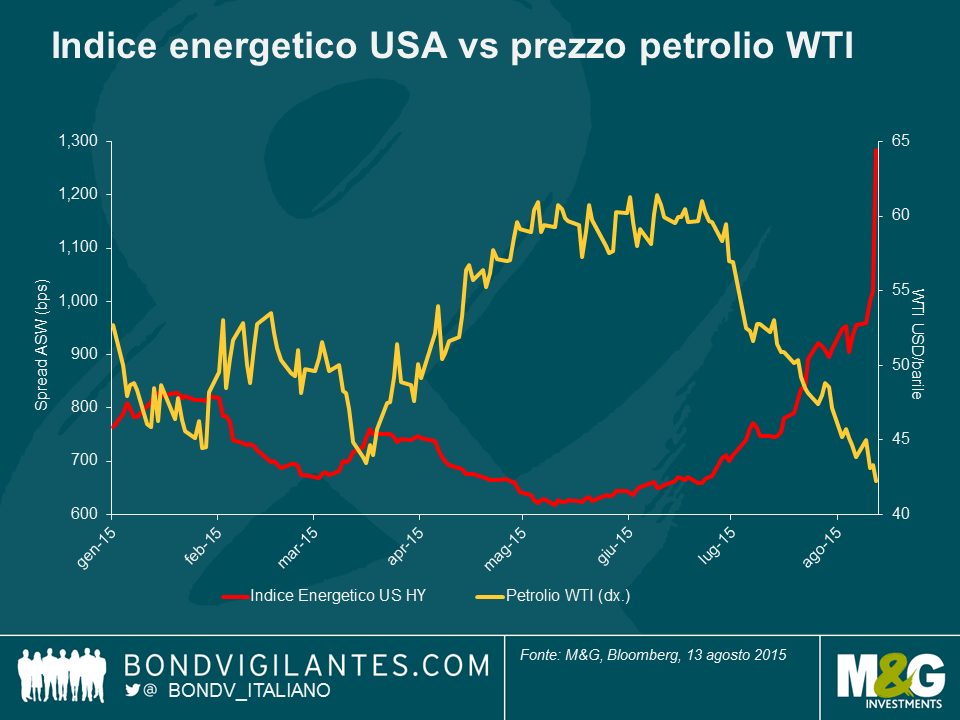

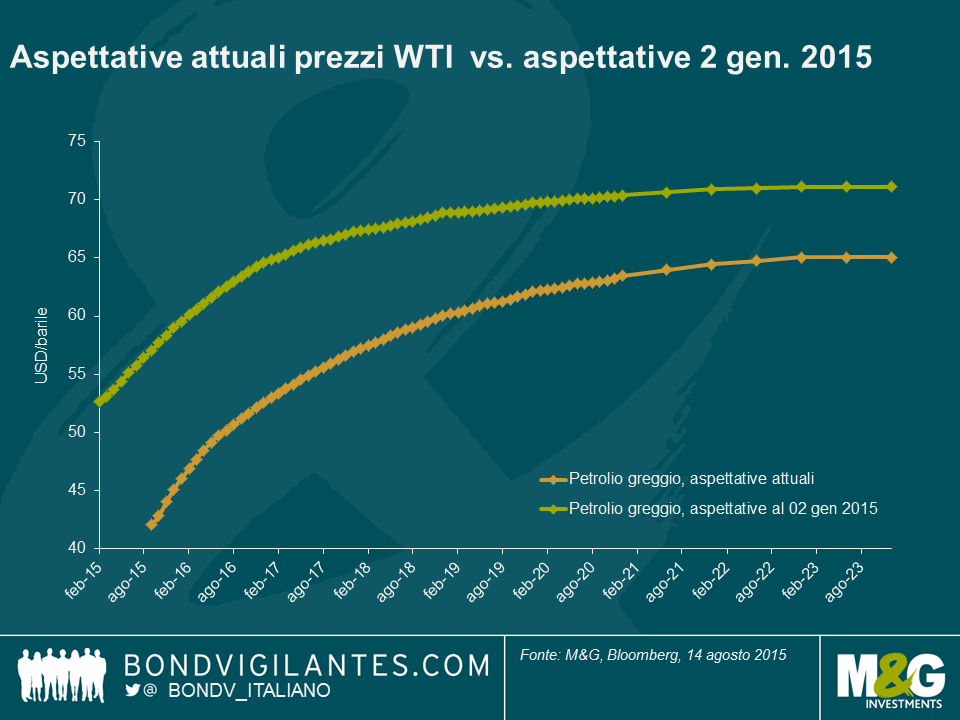

Le obbligazioni nel settore energetico high yield degli Stati Uniti hanno di recente subito una correzione, virtualmente invertendo il rally del primo e del secondo trimestre. Ancora una volta, la ragione principale è imputabile ai prezzi petroliferi. A causa del recente riprezzamento del petrolio, i bond energetici hanno scambiato a livelli peggiori rispetto all’ultima ondata di vendite relativa al petrolio, a inizio 2015. Di fatto, l’indice BAML US high yield ha raggiunto questa settimana i suoi livelli più ampi (in termini di spread) da aprile 2009, a 1019 bps.

Anche se i prezzi del greggio erano stati tendenti al ribasso per tutto il 2014 sulla base di aspettative di crescita globale a rilento, la forte caduta di fine 2014 è stata provocata dalla decisione dell’OPEC di non tagliare la produzione. I prezzi del greggio avevano registrato un breve recupero nel secondo trimestre, in quanto si pensava che i tagli alla produzione statunitense potessero stabilizzare le forniture e sostenere i prezzi nella seconda parte dell’anno. Cosa ha pertanto provocato il sell-off in questo caso? Ebbene, la crescita globale resta modesta e le prospettive della Cina sono peggiorate. Inoltre, la svalutazione dello yen acuirà la pressione sui prezzi delle materie prime. Inoltre, i tagli alla produzione USA non sono stati sufficienti a compensare l’offerta imprevista dal Medio Oriente, Iraq incluso, mentre l’Arabia Saudita e il Kuwait hanno entrambi messo a segno livelli record di produzione il mese scorso. I prezzi petroliferi hanno perso terreno anche per via delle nuove forniture attese dall’Iran l’anno prossimo, (stime fino a 900 mila barili al giorno) che potrebbero scaturire da una potenziale fine alle sanzioni in seguito al recente, timido accordo nucleare.

Questa volta sono diverse le ragioni a causa delle quali le obbligazioni high yield del settore energetico hanno registrato una correzione più drammatica.

In primo luogo, numerose imprese energetiche che avevano emesso bond garantiti dai propri asset (chiamati bond di secondo grado) nel primo e secondo trimestre per estendere i loro profili di liquidità finanziaria hanno assistito ad una performance decisamente negativa di tali titoli. Ciò ha spaventato gli investitori fino al punto che questa potenziale fonte di finanziamento è effettivamente chiusa ad altre imprese che potrebbero trarre vantaggio da una liquidità ulteriore. Questo ha avuto un effetto a catena sull’umore degli investitori, con alcuni tra loro che hanno persino abbandonato le obbligazioni delle imprese che sulla carta non avrebbero dovuto aver bisogno di tale liquidità aggiuntiva.

In secondo luogo, la curva petrolifera forward si è appiattita. In precedenza, il mercato si aspettava un recupero piuttosto robusto dei prezzi nella seconda metà del 2015 e nel 2016. Ora invece le aspettative dei prezzi sono più modeste. Numerose compagnie sono ben coperte per il 2015, e quindi efficientemente protette dalla caduta dei prezzi petroliferi, e hanno quindi tempo di aspettare un miglioramento della situazione del greggio. Tuttavia, le coperture prima o poi si attenueranno e il settore nel suo complesso, parlando per linee generali, sarà meno protetto per il 2016. Ciò suggerisce che le imprese dovranno operare più a lungo del previsto in un contesto a basso costo senza il beneficio di copertura, limitando di conseguenza profitti e liquidità.

Infine, dato che il mercato di secondo grado praticamente chiuso impedisce un recupero del greggio WTI, l’onere di apportare liquidità graverà ulteriormente sulle operazioni di finanziamento nel settore petrolifero basate sul valore delle riserve di petrolio delle imprese (note anche come RBL, ovvero i loro finanziamenti bancari garantiti da attività). Tali RBL sono rivalutate dai gruppi bancari delle imprese generalmente nel mese di ottobre, e una curva forward inferiore suggerisce che la capacità di prestito di questi servizi verrà tagliata proprio quando profitti e flussi di cassa staranno subendo maggiori pressioni, con conseguenze sui profili di liquidità delle imprese.

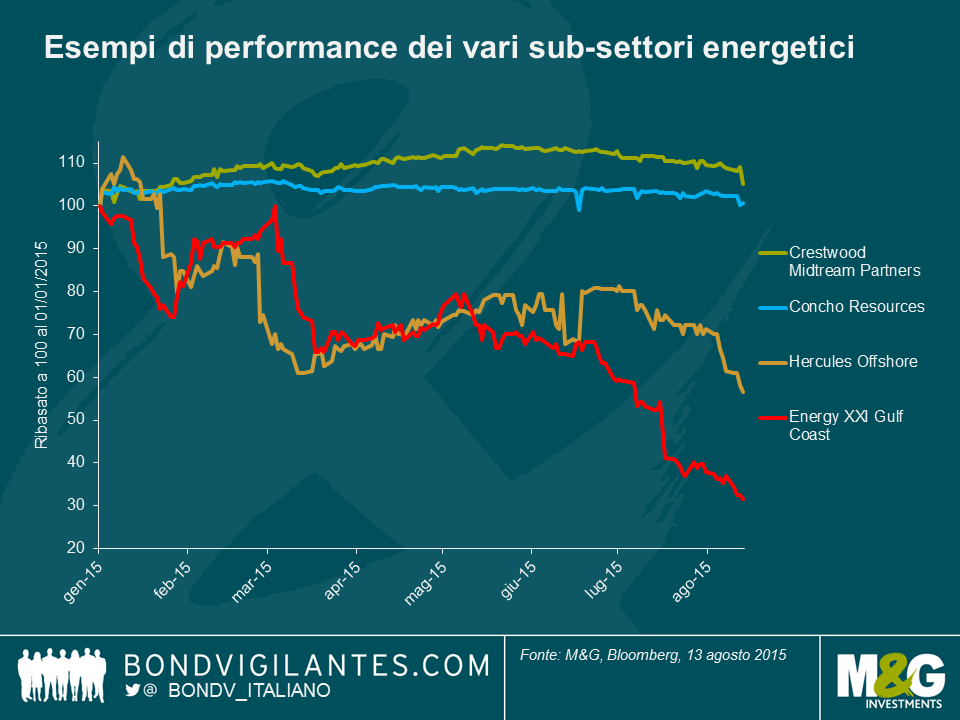

Effettivamente, il mercato non ha punito indiscriminatamente tutte le compagnie. I fornitori di servizi, i produttori offshore e le imprese di esplorazione e produzione (E&P) fortemente indebitate, hanno subito vendite più elevate rispetto a stabili imprese midstream (oleodotti) ed alle altre imprese di E&P che invece vantano buoni bilanci e bassi costi operativi.

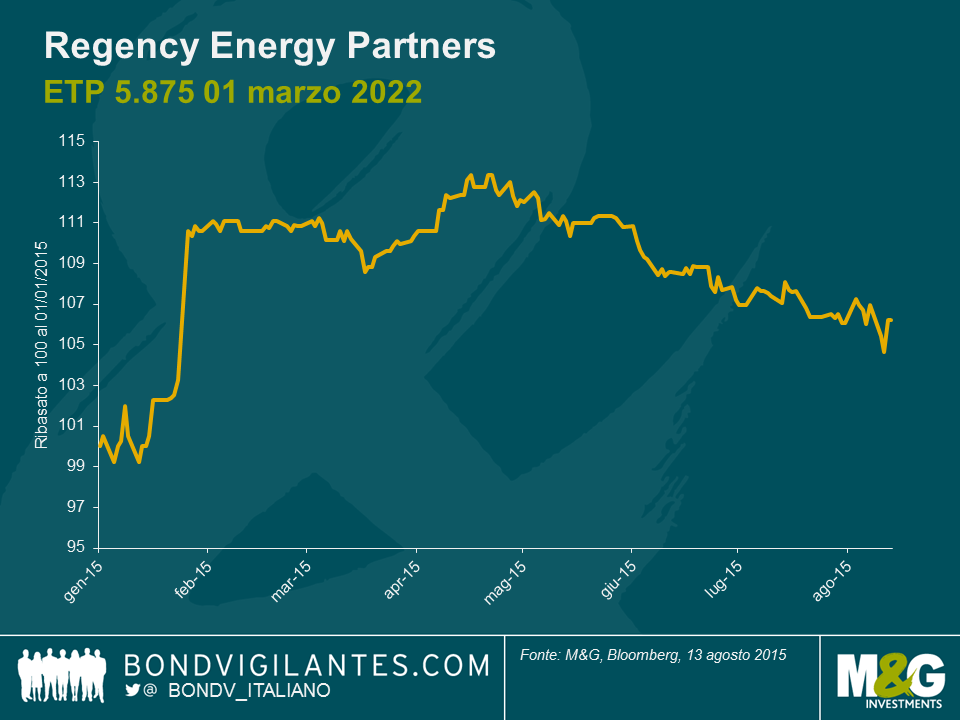

I punti seguenti delineano i movimenti di prezzo di alcuni bond nell’ambito di questi sotto settori individuali:

Pertanto, in che modo dovrebbero affrontare il segmento gli investitori? Dato che le obbligazioni energetiche rapprestanto il 13,5% dell’indice high yield USA in senso ampio (lontano dal suo picco, ma tuttavia ancora l’elemento principale dell’indice), è difficile per gli investitori evitare completamente il settore energia. Metterlo da parte tout court in questo momento potrebbe voler dire non partecipare ad eventuali recuperi.

Nonostante il massacro, esistono ancora alcune opportunità per gli investitori pazienti, capaci di trarre profitto da quei titoli troppo duramente puniti e che dovrebbero superare quello che appare ora come un periodo esteso di bassi prezzi del greggio. In particolare, gli investitori dovrebbero concentrarsi su:

Continuiamo ad evitare imprese di servizi e offshore in quanto, nonostante prezzi estremamente bassi, il rischio di ulteriori peggioramenti è ancora elevato e la volatilità obbligazionaria sarà accentuata dall’ingresso in campo di investitori aggressivi e in sofferenza.

Ci chiediamo quindi: i prezzi petroliferi recupereranno il terreno perso? È difficile rispondere, ma probabilmente non nel breve termine. I dati dalla Cina, i livelli di fornitura e la curva dei prezzi a termine suggeriscono che essi rimarranno depressi per diverso tempo. Un potenziale catalizzatore positivo potrebbe essere rappresentato da una possibile bocciatura dell’accordo nucleare iraniano da parte del Congresso statunitense (una reale possibilità), ma ciò avrebbe probabilmente solo conseguenze limitate sui prezzi del greggio, dato l’impatto relativamente esiguo sui livelli di produzione e fornitura a livello mondiale.

Nell’attuale contesto di depressione petrolifera è fondamentale che le compagnie statunitensi high yield nel settore energetico dispongano di sufficiente liquidità finanziaria (liquidità, credito bancario, etc) per poter adempiere ai loro obblighi, man mano che i loro profitti cominciano a risentire del basso costo del petrolio. Mantenere adeguati livelli di liquidità fino a quando il petrolio non avrà recuperato terreno sarà essenziale alla sopravvivenza delle compagnie energetiche, anche per quelle non particolarmente indebitate. Con buona probabilità la maggior parte delle imprese in questo settore assisterà ad ad un aumento della leva finanziaria (e di conseguenza a un innalzamento del rischio finanziario) nei prossimi mesi, dato il contesto di depressione del prezzo del greggio.

Una risorsa chiave di liquidità per queste imprese è rappresentata dai loro finanziamenti bancari garantiti da attività (o, più precisamente, dalle cosiddette operazioni di finanziamento nel settore petrolifero basate sul valore delle riserve di petrolio, note come reserved based lines o RBL, che sono connesse alle riserve di una singola impresa nei settori petrolifero e del gas naturale). Queste RBL sono spesso integrate come clausole contrattuali e sottoposte a riesame,in generale con cadenza semestrale, da parte dell’istituto di credito che le eroga. Ovviamente prezzi petroliferi più bassi implicano una diminuzione del valore delle riserve di buona parte delle imprese e le RBL saranno adeguate di conseguenza, incidendo sulla disponibilità del credito prossima futura.

La rivalutazione delle RBL inizierà a breve e molte imprese di Esplorazione e Produzione (E&P) metteranno probabilmente a dura prova le loro clausole contrattuali, nonostante il leggero recupero dei prezzi petroliferi. Riteniamo che la maggior parte dei gruppi bancari si mostrerà disponibile nei confronti delle compagnie nel corso della stagione primaverile di revisione. Inoltre, crediamo che quasi tutte le compagnie riusciranno ad ottenere delle agevolazioni su tali clausole dalle loro banche, le quali cercheranno di offrire ai loro clienti ampio spazio per poter navigare l’attuale congiuntura nei mercati delle materie prime.

La settimana scorsa l’impresa statunitense EXCO (E&P) ha annunciato di aver ottenuto un’agevolazione contrattuale dal proprio gruppo bancario, in cambio di una riduzione della propria RBL pari a circa il 20%. Il gruppo bancario di EXCO ha ridotto la base di credito della compagnia da 900 a 725 milioni di dollari. La revisione dell’accordo prevede inoltre l’annullamento della clausola di rapporto di debito totale (essenzialmente un limite sulla leva finanziaria totale imposto dall’istituto di credito) fino al quarto trimestre del 2016, quando il rapporto verrebbe ristabilito a 6,0x debito/EBITDA (misura dell’indebitamento di un’impresa rispetto ai suoi profitti) per poi ridursi gradualmente al 4,5x entro il Q1 del 2018.

Le banche non sono state poi cosi’ generose in quanto il finanziamento rivisto ha comportato l’aggiunta di una clausola di leva senior garantita di 2,5x (limitando la leva permessa laddove le banche sono presenti nella struttura del capitale) e un rapporto di copertura di interesse di 2,0x per continuare a garantire la possibilità alle banche di rinegoziare le RBL in caso di un deterioramento materiale delle circostanze, se peggiore del previsto.

Si tratta di notizie incoraggianti, che sono in linea con la nostra tesi che le banche agiranno a sostegno dei loro clienti del settore E&P, specialmente in quanto EXCO non era una compagnia in sofferenza o fortemente indebitata (in termini relativi). La leva netta di EXCO al Q3 2014 era di circa 3,5x debito/EBITDA, ma era risaputo che questa leva sarebbe balzata decisamente in avanti nel 2015, dati gli attuali prezzi del greggio. La riduzione del 20% delle RBL è coerente con le nostre aspettative che buona parte delle imprese assisterà a delle riduzioni di RBL moderate ma gestibili. Ciò non significa che l’impresa sia fuori pericolo in quanto l’ambiente in cui opera è ancora estremamente difficile, ma l’agevolazione della clausola offre un qualche sollievo e dà alla compagnia la possibilità di non conformarsi alle clausole o di non disporre di liquidità sul breve termine. Il mercato ha reagito positivamente alla notizia, dato che l’obbligazione USD 2018 di EXCO quota ora a 7 punti in più (quotava a 68 punti prima dell’annuncio).

Pur se non necessariamente un precedente (altre compagnie maggiormente in sofferenza sono riuscite a rinegoziare le loro clausole) la notizia di EXCO è incoraggiante in quanto mette in luce il sostegno degli istituti creditizi al settore, visto che prevediamo circostanze analoghe per molte altre imprese statunitensi HY nel settore E&P nelle settimane e mesi a venire. Data la presenza di una serie di obbligazioni HY nel settore energetico che quotano tra 60 e 90, vi sono valore e opportunità di investimento nel settore, premesso che si riescano a comprendere e individuare imprese con liquidità sufficiente e/o le compagnie che saranno con più probabilità sostenute dai loro gruppi bancari.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.