Colombia – A rischio di un declassamento del credito a BBB-

Nell’ambito del filone L’ABC del debito latinoamericano (gli articoli sull’Argentina e sul Brasile sono disponibili qui e qui)

Durante il mio viaggio recente in America Latina, è stato buffo (ma non sorprendente) sentire che la gente del posto teme che la Colombia diventi il prossimo Brasile. Da parte loro, i brasiliani sono preoccupati di diventare la prossima Argentina (anche se ritengo che i problemi argentini siano molto più risolvibili nel breve termine di quelli brasiliani) e gli argentini sono convinti di vivere in un posto molto diverso dal Venezuela (ancora vero, ma se quello che li aspetta sono altri quattro anni di inazione politica, faranno la stessa fine). Mi ricorda l’apice della crisi dell’Eurozona, quando i portoghesi ci dicevano che non erano la Grecia, la Spagna che non era il Portogallo e così via.

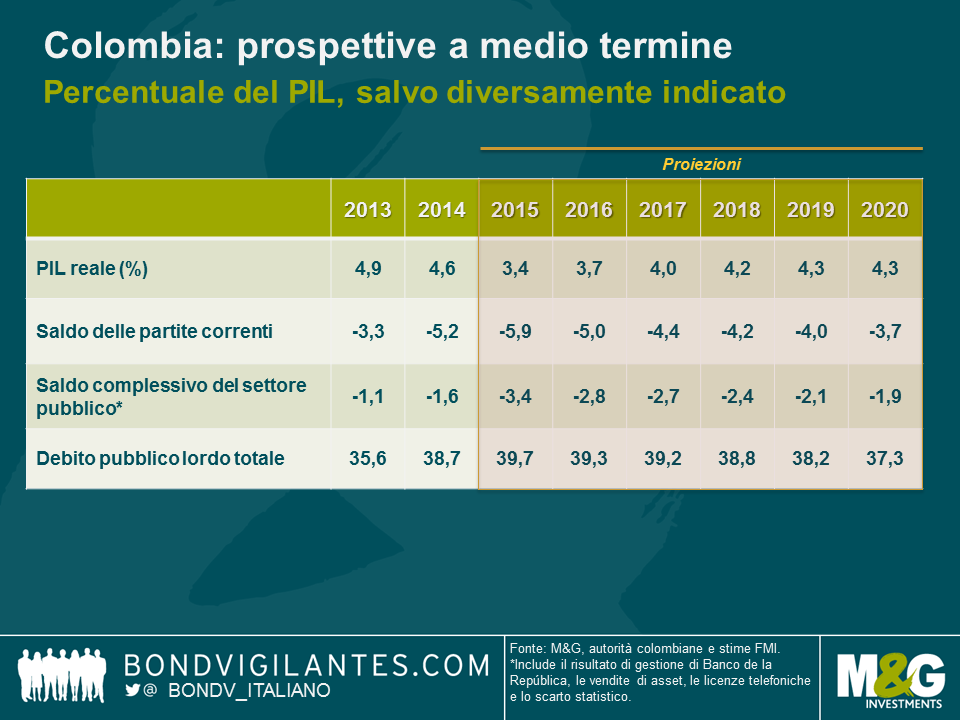

Il punto di partenza della Colombia è molto più solido di quello del Brasile, in termini di livelli di debito, posizione fiscale e ambiente politico. Tuttavia, esistono alcune analogie che, se non affrontate nei prossimi anni, potrebbero mettere il Paese in una situazione difficile. Sia la Colombia che il Brasile (ma anche l’Argentina) presentano criticità sul fronte delle finanze pubbliche e hanno poco margine per aumentare ancora le tasse. Qualsiasi miglioramento dovrà venire da tagli alla spesa su voci contrassegnate come politicamente sensibili, dato che le spese discrezionali e per infrastrutture sono già state ridotte al minimo. Serve circa l’1-2% del PIL per compensare le mancate entrate legate al petrolio e si dovranno approvare riforme fiscali di ampio respiro entro la metà dell’anno prossimo, prima che parta il prossimo ciclo elettorale. Anche il sistema di previdenza sociale necessita di una riforma. La rete infrastrutturale (strade, trasporti pubblici, ecc.) nella regione è molto carente (la Colombia occupa posizioni particolarmente basse nelle classifiche al riguardo) e quasi tutti i Paesi sperano in alleanze pubblico-privato per colmare il divario.

Anche un rimbalzo della crescita nel medio termine sarà di aiuto, ma nel breve periodo l’espansione è frenata da vari shock: ragioni di scambio e prezzo del petrolio in declino, pressioni inflative sul lato dell’offerta (soprattutto se El Niño dovesse risultare particolarmente violento), una valuta molto più debole, che sta facendo da cuscinetto, e possibili aumenti delle imposte. Sul fronte positivo, il processo di pace fra il governo colombiano e le FARC potrebbe generare un incremento dello 0,3-0,5% della crescita potenziale, in un arco di medio-lungo periodo.

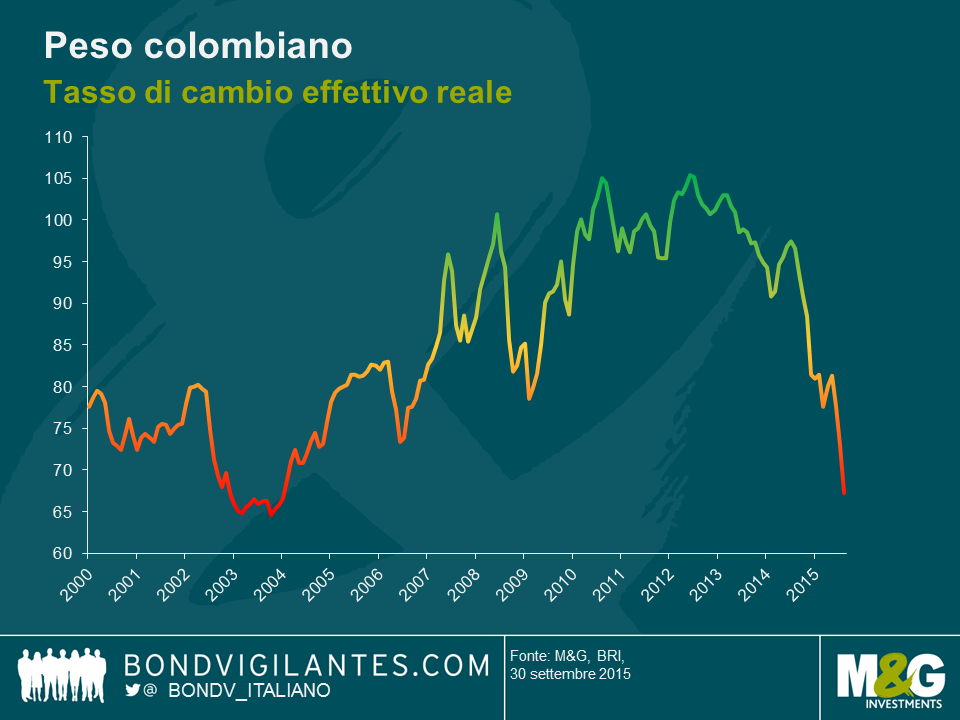

Sono tornata da questo viaggio con una visione più cauta sul quadro di breve termine, rispetto a quella delle autorità e dell’FMI (si veda il grafico sopra). Rilevo rischi al ribasso derivanti dai consumi in calo, con il potere d’acquisto in declino nei prossimi 1-2 anni. Mi preoccupa anche la natura strutturale dell’attuale disavanzo dei conti correnti colombiano che, anche dopo un massiccio deprezzamento del peso in termini reali, dovrebbe attestarsi intorno al 4% del PIL. Contrariamente al Brasile, in cui vedo una delle poche situazioni promettenti, in Colombia le esportazioni non tradizionali hanno una componente importata di rilievo e costi di trasporto elevati, quindi il deprezzamento della valuta favorirà il rilancio dell’export in misura molto minore alle attese. Inoltre, le esportazioni verso i principali partner commerciali (Ecuador e Venezuela) continuano a diminuire. Di conseguenza, l’adeguamento dovrà derivare in gran parte dalla riduzione delle importazioni. Dato che solo il 50% circa del disavanzo dei conti correnti è finanziata da investimenti diretti esteri, il resto probabilmente dovrà essere finanziato da prestiti sovrani esterni. Le autorità si aspettano che le imminenti concessioni per infrastrutture 4G copriranno un’ampia quota del divario di investimenti e l’altrettanto imminente privatizzazione della società energetica ISAGEN sarà monitorata da vicino, dato che i proventi contribuiranno allo sfruttamento delle suddette concessioni. Di conseguenza, ci sono rischi al ribasso anche per il futuro dei conti pubblici, il che fa presagire un ulteriore innalzamento dei livelli di debito. Mi aspetto quindi che le agenzie di rating modifichino l’outlook del Paese a negativo, con un declassamento a BBB- qualora la riforma fiscale dovesse risultare deludente e il valore delle concessioni infrastrutturali fosse inferiore al previsto.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes