Ragazze in pericolo: Chesapeake e gli scambi al ribasso

Fra il 2009 e il 2013 il mercato high yield statunitense ha vissuto anni favolosi. E il sottosettore dell’energia non ha fatto eccezione. Con risultati positivi del 51%, 13%, 9%, 12% e 6% in ciascuno di quegli anni, non sorprende che l’indice BofA Merrill Lynch US High Yield Energy sia praticamente triplicato per dimensioni. All’attività frenetica di emissione, destinata in larga misura a finanziare lo sviluppo del gas di scisto, ha risposto una domanda altrettanto intensa sul fronte degli acquisti che immancabilmente ha portato con sé clausole sempre meno vantaggiose.

Ma dopo diversi anni d’oro, il mercato dell’energia ha cominciato a rotolare verso il basso nel 2014. Le aspettative di una domanda globale più debole, soprattutto dall’Estremo Oriente, unite all’eccesso di offerta e al dollaro forte, hanno innescato una revisione radicale delle prospettive di prezzo.

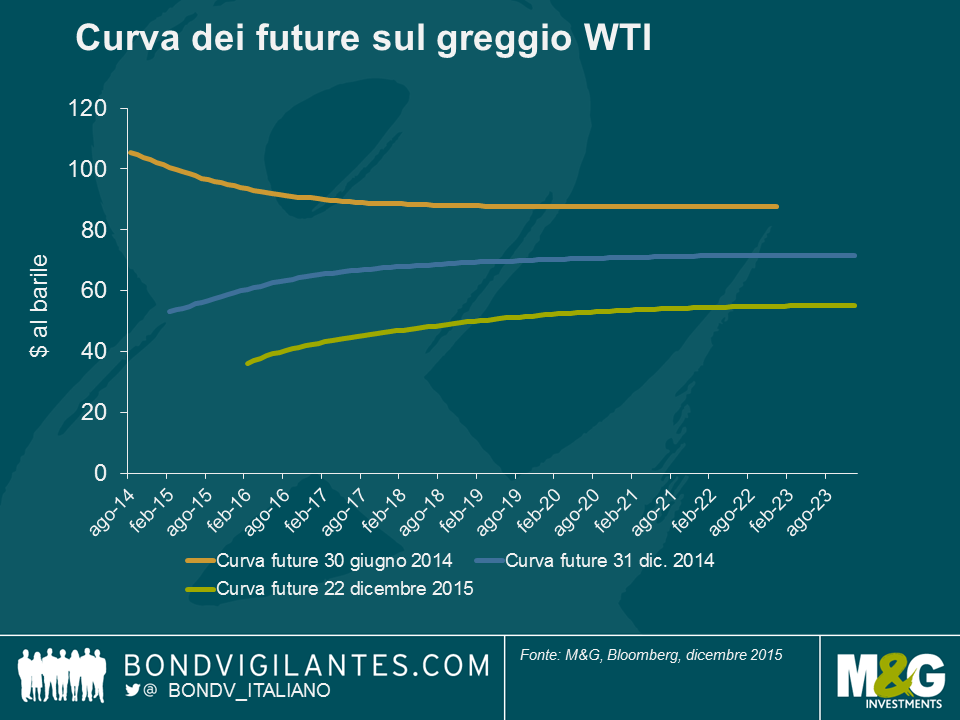

È facile dimenticare che a metà del 2014, solo 18 mesi fa, il WTI si vendeva a un prezzo di circa 88 dollari per i forward a 5 anni. Alla fine dello stesso anno, la cifra era scesa a 70 dollari e adesso dovrebbe chiudere il 2015 intorno a 51.

Un cambiamento così rapido del valore futuro di petrolio e gas ha avuto conseguenze drastiche, soprattutto per i produttori più indebitati. E con le speranze di vedere una ripresa significativa dei prezzi ridotte al lumicino, l’attenzione si è spostata sulla liquidità e la relativa gestione tramite scambi al ribasso.

Gli scambi al ribasso, definiti da Moody’s come un’offerta ai creditori di “debito nuovo o ristrutturato, o un nuovo pacchetto di titoli, liquidità o asset, che comporta un obbligo finanziario ridotto”, sono diventati un elemento caratterizzante del 2015. Ce ne sono stati almeno sette di entità rilevante nel corso dell’anno.

L’ultimo in ordine di tempo e forse il più significativo è stato proposto da Chesapeake Energy. Il collasso dei prezzi del gas naturale e le scarse prospettive di attrarre capitali sui mercati azionari hanno spinto la società sull’orlo di una crisi di liquidità. Per tutta risposta, Chesapeake ha proposto all’inizio del mese di scambiare fino a 3 miliardi di dollari delle sue passività non garantite con titoli di debito garantiti di secondo grado, chiedendo agli obbligazionisti di accettare una svalutazione dei loro crediti esistenti. Quindi, in due parole, la società riduce l’onere debitorio offrendo in cambio una qualche garanzia sulla propria base patrimoniale.

E questo fa scattare subito diverse domande. Che ci guadagna la società? Che significa questo per i soggetti coinvolti, in particolare gli investitori in obbligazioni della società? E infine, questo scambio basta a “ridimensionare” il bilancio aziendale?

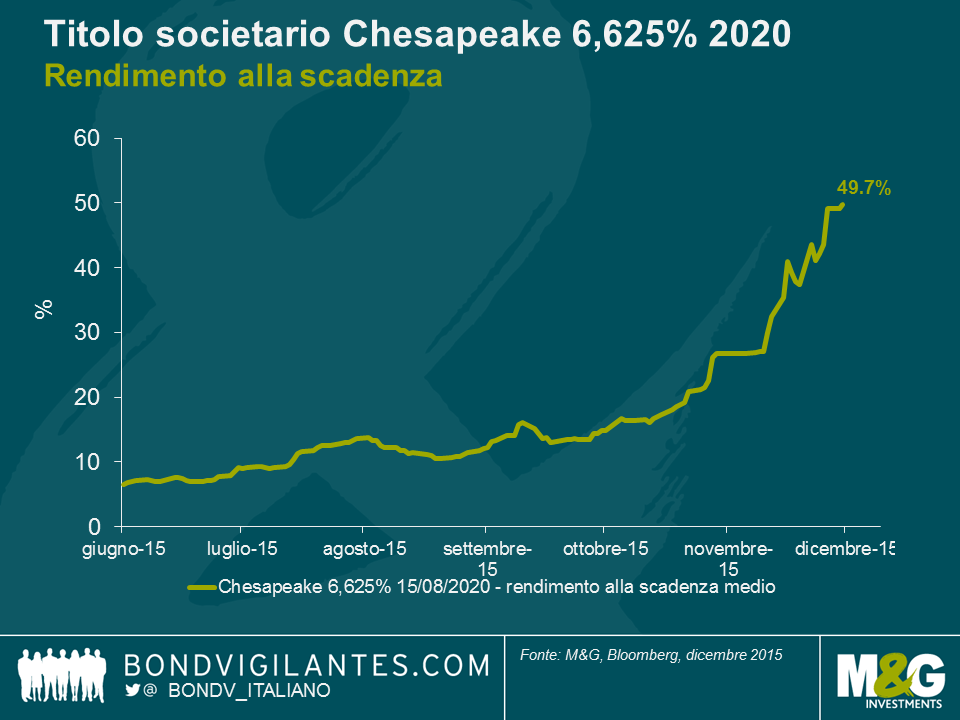

Dopo aver visto il rendimento sul debito a cinque anni schizzare verso il 50% durante la seconda metà dell’anno (si veda il grafico sotto), Chesapeake ha poche speranze di rifinanziare gli oltre 1,5 miliardi di dollari di obbligazioni in scadenza nei prossimi diciotto mesi. La società però ha ampio margine per emettere titoli di debito garantiti. Con il proposto scambio di scadenze a breve con debito a scadenza più lontana, e la contestuale richiesta agli obbligazionisti di accettare una svalutazione dei crediti in essere, l’azienda riesce a ridurre le proprie passività e a guadagnare tempo prezioso pregando per una ripresa dei prezzi del gas.

Il risultato per i soggetti coinvolti, soprattutto gli obbligazionisti, è meno ovvio. Senza entrare nei dettagli tecnici dello scambio, è difficile dire quale possa essere la linea d’azione migliore non avendo il senno del poi. Essenzialmente, e questo vale per la maggior parte degli scambi analoghi, gli obbligazionisti devono valutare le prospettive future dell’azienda rispetto alla varietà di opzioni proposte dalla stessa e ai costi coinvolti. Dato che gli esiti possibili sono molteplici e incerti, il processo decisionale è tutt’altro che lineare.

In ultima analisi, solo il tempo dirà se lo scambio proposto da Chesapeake e gli altri dieci circa che abbiamo visto quest’anno basteranno a riportare alle giuste dimensioni i bilanci delle società coinvolte. L’unica cosa di cui possiamo essere certi è che gli scambi al ribasso e l’ingegneria finanziaria saranno un fattore presente anche nel 2016.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes